Marktübersicht

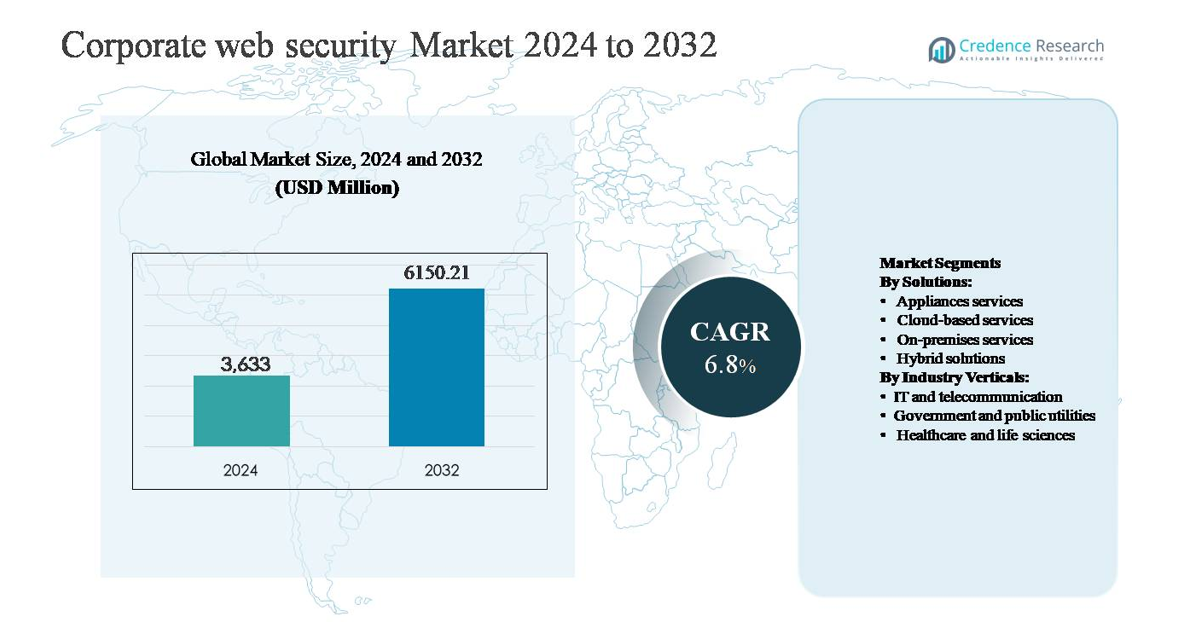

Der Markt für Unternehmens-Websicherheit wurde im Jahr 2024 auf 3.633 Millionen USD geschätzt und soll bis 2032 6.150,21 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Marktes für Unternehmens-Websicherheit 2024 |

3.633 Millionen USD |

| Markt für Unternehmens-Websicherheit, CAGR |

6,8 % |

| Größe des Marktes für Unternehmens-Websicherheit 2032 |

6.150,21 Millionen USD |

Der Markt für Unternehmens-Websicherheit wird von einer Gruppe etablierter globaler Anbieter und cloud-nativer Spezialisten angeführt, die durch fortschrittlichen Bedrohungsschutz, cloud-basierte Plattformen und integrierte Zero-Trust-Fähigkeiten konkurrieren. Zu den Hauptakteuren gehören Cisco Systems, Zscaler, Trend Micro, Sophos, Barracuda Networks, Symantec, McAfee, Blue Coat Systems, Trustwave, Webroot und Clearswift, die jeweils sichere Web-Gateways, Cloud-Sicherheit und KI-gesteuerte Bedrohungserkennung für Unternehmensumgebungen anbieten. Der Wettbewerbsvorteil konzentriert sich auf Skalierbarkeit, einheitliches Sicherheitsmanagement und Unterstützung für hybride Arbeitsmodelle. Nordamerika ist die führende Region mit etwa 38 % des globalen Marktanteils, angetrieben durch hohe Ausgaben für Cybersicherheit, frühe Einführung von Cloud- und SASE-Architekturen und strenge regulatorische Anforderungen in wichtigen Branchen.

Markteinblicke

- Der Markt für Unternehmens-Websicherheit wurde im Jahr 2024 auf 3.633 Millionen USD geschätzt und soll bis 2032 6.150,21 Millionen USD erreichen, mit einem CAGR von 6,8 % während des Prognosezeitraums, unterstützt durch die zunehmende Digitalisierung von Unternehmen und die steigende Abhängigkeit von webbasierten Anwendungen.

- Das Marktwachstum wird hauptsächlich durch den Anstieg komplexer webbasierter Cyberbedrohungen, die verstärkte Einführung von Cloud- und SaaS-Lösungen und die Ausweitung von Remote-Arbeitsumgebungen angetrieben, die Unternehmen dazu veranlassen, sichere Web-Gateways, Cloud-Sicherheitsplattformen und Zero-Trust-basierte Zugriffskontrollen einzusetzen.

- Zu den wichtigsten Trends gehört der rasche Übergang zu cloudbasierten Web-Sicherheitslösungen, die aufgrund von Skalierbarkeit und zentralem Management das dominierende Lösungsegment darstellen, sowie die zunehmende Einführung von SASE und KI-gesteuerter Bedrohungserkennung zur Verbesserung der Echtzeit-Transparenz und -Reaktion.

- Die Wettbewerbslandschaft ist gekennzeichnet durch eine starke Präsenz globaler Cybersicherheitsanbieter, die sich auf integrierte Plattformen, Managed Security Services und kontinuierliche Innovation konzentrieren und den Wettbewerb durch technologische Differenzierung und strategische Partnerschaften intensivieren.

- Regional führt Nordamerika mit einem Marktanteil von etwa 38 %, gefolgt von Europa mit 27 % und dem asiatisch-pazifischen Raum mit 24 %, während IT und Telekommunikation das dominierende Industriesegment bleibt, bedingt durch hohen Datenverkehr und erhöhte Cyberrisiken.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Lösungen:

Der Markt für Unternehmens-Websicherheit wird nach Lösungen von cloudbasierten Diensten dominiert, die aufgrund der schnellen Cloud-Adoption, der Expansion der Remote-Arbeitskräfte und der zunehmenden Abhängigkeit von SaaS-basierten Geschäftsanwendungen den größten Marktanteil ausmachen. Unternehmen bevorzugen zunehmend cloudbasierte Websicherheit wegen ihrer Skalierbarkeit, der zentralisierten Richtlinienverwaltung und der schnelleren Bedrohungsinformationen im Vergleich zu traditionellen Geräten. Treiber sind steigende webbasierte Angriffe, die Nachfrage nach Secure Access Service Edge (SASE)-Architekturen und niedrigere anfängliche Infrastrukturkosten. Während On-Premises- und gerätebasierte Lösungen in regulierten Umgebungen relevant bleiben, gewinnen hybride Lösungen an Bedeutung, da Organisationen Altsysteme mit cloudnativen Sicherheitsmodellen ausbalancieren.

- Zum Beispiel verarbeitet die Cloud-Sicherheitsplattform von Zscaler mehr als 500 Milliarden Sicherheitsvorgänge pro Tag in über 160 globalen Rechenzentren und ermöglicht Inline-Inspektion und Richtlinienumsetzung für Millionen von Nutzern, ohne On-Premises-Geräte bereitzustellen.”

Nach Branchen:

Unter den Branchen stellt IT und Telekommunikation das dominierende Teilsegment dar und hält den größten Marktanteil aufgrund hoher Internetverkehrsvolumina, umfangreicher Nutzung von Cloud-Plattformen und ständiger Exposition gegenüber ausgeklügelten Cyber-Bedrohungen. Dieser Sektor priorisiert fortschrittliche Web-Filterung, Bedrohungserkennung und Echtzeit-Verkehrsinspektion, um Unternehmensnetzwerke und Kundendaten zu schützen. Das Wachstum wird durch 5G-Einführungen, expandierende Rechenzentren und vermehrte API-basierte Dienste angetrieben. Regierung und öffentliche Versorgungsunternehmen folgen, unterstützt durch nationale Cybersicherheitsmandate, während die Einführung im Gesundheitswesen aufgrund wachsender digitaler Gesundheitsplattformen und strenger Datenschutzanforderungen beschleunigt wird.

- Zum Beispiel betreibt AT&T ein globales IP-Rückgrat, das täglich über 500 Petabyte an Datenverkehr transportiert, unterstützt von Sicherheitsplattformen, die kontinuierliche Inline-Inspektionen durchführen, um bösartige Webaktivitäten in großem Maßstab zu erkennen.

Wichtige Wachstumstreiber

Steigende Häufigkeit und Komplexität von webbasierten Cyber-Bedrohungen

Die zunehmende Häufigkeit und Komplexität von webbasierten Cyberangriffen bleibt ein primärer Wachstumstreiber für den Markt der Unternehmens-Websicherheit. Unternehmen sehen sich zunehmend fortschrittlichen Bedrohungen wie Phishing-as-a-Service, Ransomware-Verbreitung über bösartige URLs, Zero-Day-Exploits und Anmeldeinformationsdiebstahl über kompromittierte Webanwendungen gegenüber. Angreifer nutzen verschlüsselten Datenverkehr, dateilose Malware und KI-unterstütztes Social Engineering, um traditionelle Perimeter-Verteidigungen zu umgehen. Infolgedessen priorisieren Organisationen fortschrittliche Websicherheitslösungen, die in der Lage sind, Echtzeit-Verkehrsinspektion, Verhaltensanalyse und automatisierte Bedrohungsminderung durchzuführen. Die wachsenden finanziellen und reputationsbezogenen Auswirkungen von Datenverletzungen zwingen Unternehmen dazu, in umfassende Websicherheitsrahmenwerke zu investieren, die Benutzer, Anwendungen und Daten in verteilten Umgebungen schützen.

- Zum Beispiel berichtet Cloudflare, dass sein globales Netzwerk täglich Zehntausende von Billionen Internetanfragen verarbeitet und überprüft, wobei es Milliarden von bösartigen Anfragen alle 24 Stunden blockiert, indem es Echtzeit-Bot-Management und maschinelles Lernen-basierte Bedrohungserkennung in Hunderten von Städten weltweit einsetzt.

Beschleunigte Einführung von Cloud-Anwendungen und Remote-Arbeitsmodellen

Die weit verbreitete Einführung von Cloud-Computing und hybriden Arbeitsmodellen treibt die Nachfrage nach Unternehmens-Websicherheitslösungen erheblich an. Unternehmen arbeiten jetzt mit einer dezentralisierten Belegschaft, die von mehreren Standorten und Geräten auf SaaS-Plattformen, Unternehmensanwendungen und Unternehmensressourcen zugreift. Dieser Wandel hat die Angriffsfläche vergrößert und traditionelle netzwerkbasierte Sicherheitskontrollen geschwächt. Folglich übernehmen Organisationen cloud-native Websicherheitsplattformen, die eine zentrale Richtlinienumsetzung, sichere Web-Gateways und identitätsbewusste Zugriffskontrollen bieten. Die Notwendigkeit, Benutzer unabhängig vom Standort zu schützen, sicheren Zugriff auf Cloud-Workloads zu gewährleisten und konsistente Sicherheitsrichtlinien über Umgebungen hinweg aufrechtzuerhalten, beschleunigt weiterhin die Investitionen in moderne Websicherheitsarchitekturen.

- Zum Beispiel verarbeitet das Entra- und Defender für Cloud-Apps-Ökosystem von Microsoft täglich mehr als 65 Billionen Sicherheits-Signale über Identitäten, Endpunkte und Cloud-Anwendungen, was die Echtzeit-Erkennung von anomalen Zugriffsmustern im Zusammenhang mit Remote-Benutzern ermöglicht.

Strengere regulatorische Compliance- und Datenschutzanforderungen

Der zunehmende regulatorische Druck in Bezug auf Datenschutz und Cybersicherheits-Compliance ist ein weiterer kritischer Wachstumsfaktor für den Markt für Unternehmens-Websicherheit. Regierungen und Regulierungsbehörden weltweit setzen strengere Standards für den Datenschutz, die Meldung von Verstößen und den sicheren Zugriff auf sensible Informationen durch. Unternehmen in regulierten Branchen wie Finanzen, Gesundheitswesen und öffentlichen Diensten müssen robuste Websicherheitskontrollen implementieren, um die Einhaltung von Datenhoheit, Datenschutz und Cybersicherheitsvorgaben sicherzustellen. Websicherheitslösungen, die Protokollierung, Auditing, Bedrohungstransparenz und Richtlinienumsetzung bieten, helfen Organisationen, Compliance nachzuweisen und gleichzeitig rechtliche und operative Risiken zu reduzieren. Da sich regulatorische Rahmenbedingungen weiterentwickeln, bleiben compliance-gesteuerte Sicherheitsinvestitionen ein starker Marktkatalysator.

Wichtige Trends & Chancen

Übergang zu Secure Access Service Edge (SASE) und Zero Trust Architekturen

Ein bedeutender Trend, der die Landschaft der Unternehmens-Websicherheit prägt, ist der Übergang zu Secure Access Service Edge (SASE) und Zero Trust Sicherheitsmodellen. Organisationen bewegen sich weg von perimeterbasierter Sicherheit hin zu identitätszentrierten, cloud-basierten Architekturen, die Benutzer, Geräte und Anwendungen kontinuierlich verifizieren. Websicherheit wird zunehmend mit sicheren Web-Gateways, Cloud Access Security Brokern und Zero Trust Network Access Plattformen integriert. Diese Konvergenz ermöglicht einen konsistenten Schutz für Benutzer, die von jedem Standort aus auf Web- und Cloud-Ressourcen zugreifen. Anbieter, die einheitliche, skalierbare SASE-Plattformen anbieten, haben erhebliche Wachstumschancen, da Unternehmen nach vereinfachtem Sicherheitsmanagement und reduzierter Infrastrukturkomplexität suchen.

- Zum Beispiel verarbeitet Cisco Umbrella täglich über 715 Milliarden Internetanfragen und kombiniert dabei DNS-Ebenen-Sicherheit, Funktionen eines sicheren Web-Gateways und cloudbasierte Zero-Trust-Zugriffskontrollen, um Benutzer unabhängig vom Netzwerkstandort zu schützen.

Integration von KI und maschinellem Lernen zur fortschrittlichen Bedrohungserkennung

Der zunehmende Einsatz von künstlicher Intelligenz und maschinellem Lernen bietet eine wichtige Chance im Bereich der Unternehmenswebsicherheit. KI-gesteuerte Engines verbessern die Bedrohungserkennung, indem sie Verkehrsmuster, Benutzerverhalten und anomale Aktivitäten in Echtzeit analysieren. Diese Fähigkeiten ermöglichen eine schnellere Identifizierung unbekannter Bedrohungen, automatisierte Reaktionen und eine reduzierte Abhängigkeit von manuellen Sicherheitsoperationen. Unternehmen bevorzugen zunehmend Lösungen, die prädiktive Analysen und adaptive Sicherheitsrichtlinien nutzen, um sich gegen sich entwickelnde Angriffstechniken zu wehren. Da Bedrohungsumgebungen dynamischer werden, positionieren sich KI-gestützte Websicherheitsplattformen als entscheidender Differenzierungsfaktor und schaffen langfristige Chancen für Innovationen und wertschöpfende Dienstleistungen.

- Zum Beispiel verarbeiten die KI-gestützten Sicherheitsdienste von Fortinet FortiGuard täglich über 100 Milliarden Sicherheitsereignisse und verwenden Deep-Learning-Modelle, die auf Billionen von Datenpunkten trainiert sind, um Zero-Day-Malware und Command-and-Control-Aktivitäten im Webverkehr zu erkennen.

Wichtige Herausforderungen

Komplexität der Sicherheitsverwaltung in hybriden und Multi-Cloud-Umgebungen

Eine der größten Herausforderungen im Markt für Unternehmenswebsicherheit ist die Verwaltung konsistenter Sicherheitskontrollen über hybride und Multi-Cloud-Infrastrukturen hinweg. Unternehmen betreiben oft eine Mischung aus On-Premises-Systemen, privaten Clouds und mehreren öffentlichen Cloud-Plattformen, die jeweils unterschiedliche Sicherheitskonfigurationen und Sichtbarkeitsbeschränkungen aufweisen. Die Gewährleistung einer einheitlichen Richtliniendurchsetzung, Bedrohungserkennung und Compliance in diesen Umgebungen ist betrieblich komplex. Sicherheitsteams haben Schwierigkeiten, Altsysteme mit cloudnativen Tools zu integrieren, was zu fragmentierten Sicherheitspositionen führt. Diese Komplexität erhöht den administrativen Aufwand und kann Lücken schaffen, die Angreifer ausnutzen, was die Effektivität von Websicherheitsbereitstellungen einschränkt.

Mangel an qualifizierten Cybersicherheitsexperten und Budgetbeschränkungen

Der anhaltende Mangel an qualifizierten Cybersicherheitsexperten stellt eine erhebliche Herausforderung für die effektive Implementierung von Websicherheit dar. Viele Organisationen verfügen nicht über das interne Fachwissen, das erforderlich ist, um fortschrittliche Sicherheitsplattformen zu verwalten, Bedrohungen zu analysieren und in Echtzeit auf Vorfälle zu reagieren. Diese Qualifikationslücke führt oft zu ungenutzten Sicherheitsfähigkeiten oder verzögerten Bedrohungsreaktionen. Darüber hinaus schränken Budgetbeschränkungen, insbesondere bei kleinen und mittleren Unternehmen, die Einführung umfassender Websicherheitslösungen ein. Die Balance zwischen Kosteneffizienz und robustem Schutz bleibt schwierig, was die Bereitstellungszyklen verlangsamt und die Abhängigkeit von verwalteten Sicherheitsdiensten erhöht, um interne Ressourcenbeschränkungen auszugleichen.

Regionale Analyse

Nordamerika

Nordamerika dominiert den Markt für Unternehmenswebsicherheit und macht etwa 38 % des globalen Marktanteils aus. Die Region profitiert von der frühen Einführung fortschrittlicher Cybersicherheitstechnologien, hoher Cloud-Durchdringung und einer starken Präsenz führender Sicherheitsanbieter. Unternehmen aus den Bereichen IT, Telekommunikation, Finanzen und Gesundheitswesen investieren stark in sichere Web-Gateways, cloudbasierte Sicherheit und Zero-Trust-Frameworks, um sich gegen ausgeklügelte Cyberbedrohungen zu schützen. Strenge Datenschutzvorschriften und steigende Cyberangriffe unterstützen die Einführung weiter. Die USA führen die regionale Nachfrage aufgrund hoher Ausgaben großer Unternehmen und einer ausgereiften digitalen Infrastruktur an, während Kanada durch erhöhte regulatorische Compliance und Cloud-Sicherheitsinitiativen beiträgt.

Europa

Europa hält etwa 27% des Marktanteils für Unternehmens-Websicherheit, angetrieben durch strenge regulatorische Rahmenbedingungen und die zunehmende digitale Transformation in Unternehmen. Vorschriften wie die DSGVO und nationale Cybersicherheitsrichtlinien zwingen Organisationen dazu, die Websicherheitskontrollen zu verstärken, insbesondere im Bereich Datenschutz und Zugangsüberwachung. Die Akzeptanz ist stark in den Bereichen Regierung, öffentliche Versorgungsunternehmen und Gesundheitswesen, wo Compliance und Datensouveränität entscheidend sind. Westeuropa führt die Nachfrage aufgrund fortschrittlicher IT-Infrastruktur an, während Mittel- und Osteuropa ein stetiges Wachstum zeigen, da die Cloud-Nutzung zunimmt. Unternehmen setzen zunehmend auf hybride und cloudbasierte Lösungen, um regulatorische Compliance mit betrieblicher Flexibilität in Einklang zu bringen.

Asien-Pazifik

Der Asien-Pazifik-Raum repräsentiert etwa 24% des globalen Marktanteils für Unternehmens-Websicherheit und ist das am schnellsten wachsende regionale Segment. Schnelle Digitalisierung, zunehmende Cloud-Nutzung und steigende Internetdurchdringung in aufstrebenden Volkswirtschaften sind wesentliche Wachstumsfaktoren. Unternehmen in Ländern wie China, Indien, Japan und Australien sehen sich steigenden Cyber-Bedrohungen gegenüber, die mit der Ausweitung digitaler Dienste und der Einführung von Remote-Arbeit verbunden sind. Der IT- und Telekommunikationssektor treibt die Nachfrage erheblich an, unterstützt durch große Benutzerbasen und hohe Web-Traffic-Volumen. Das wachsende Bewusstsein für Cyberrisiken und von der Regierung geführte digitale Initiativen beschleunigen Investitionen in skalierbare, cloudbasierte Websicherheitslösungen.

Lateinamerika

Lateinamerika macht fast 6% des Marktanteils für Unternehmens-Websicherheit aus, unterstützt durch zunehmende Unternehmensdigitalisierung und steigendes Bewusstsein für Cyberrisiken. Organisationen in den Bereichen Banken, Telekommunikation und Regierung stärken die Websicherheit, um wachsende Phishing-, Malware- und Ransomware-Vorfälle zu adressieren. Die Einführung von Cloud-basierten Sicherheitslösungen nimmt aufgrund von Kosteneffizienz und begrenzter interner Cybersicherheitsexpertise zu. Brasilien und Mexiko führen die regionale Nachfrage an, bedingt durch größere Unternehmensbasen und einen verbesserten regulatorischen Fokus auf Datenschutz. Budgetbeschränkungen und Fachkräftemangel moderieren jedoch weiterhin die Akzeptanzraten im Vergleich zu reiferen Regionen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält etwa 5% des globalen Marktanteils, wobei das Wachstum durch den Ausbau der digitalen Infrastruktur und von der Regierung geführte Cybersicherheitsinitiativen angetrieben wird. Länder im Golf-Kooperationsrat investieren in fortschrittliche Websicherheitslösungen, um kritische Infrastrukturen, öffentliche Versorgungsunternehmen und Finanzsysteme zu schützen. Die zunehmende Cloud-Nutzung und Smart-City-Projekte erhöhen die Nachfrage nach sicherem Webzugang weiter. In Afrika bleibt die Akzeptanz allmählich, verbessert sich jedoch, da Unternehmen ihre IT-Systeme modernisieren. Das regionale Wachstum wird durch ein steigendes Cyberbewusstsein unterstützt, obwohl begrenzte Budgets und ungleichmäßige digitale Reife anhaltende Herausforderungen darstellen.

Marktsegmentierungen:

Nach Lösungen:

- Geräte-Dienstleistungen

- Cloud-basierte Dienstleistungen

- On-Premises-Dienstleistungen

- Hybride Lösungen

Nach Branchen:

- IT und Telekommunikation

- Regierung und öffentliche Versorgungsunternehmen

- Gesundheitswesen und Lebenswissenschaften

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Unternehmenswebsicherheit zeichnet sich durch eine hochgradig wettbewerbsintensive Landschaft aus, die durch die Präsenz globaler Cybersecurity-Anbieter und spezialisierter cloud-nativer Sicherheitsanbieter geprägt ist. Führende Unternehmen konkurrieren durch umfassende Produktportfolios, die sichere Web-Gateways, Cloud-Access-Sicherheitsbroker, Zero-Trust-Netzwerkzugang und erweiterten Bedrohungsschutz integrieren. Strategische Schwerpunkte sind cloudbasierte Plattformen, KI-gesteuerte Bedrohungserkennung und einheitliches Sicherheitsmanagement, um hybride und Remote-Arbeitsumgebungen zu adressieren. Anbieter verfolgen aktiv Fusionen, Übernahmen und Partnerschaften, um technologische Fähigkeiten und regionale Reichweite auszubauen. Ständige Innovationen in der Verschlüsselungsinspektion, Verhaltensanalytik und automatisierten Reaktion unterscheiden Marktführer von Nischenanbietern. Preisflexibilität, verwaltete Sicherheitsdienste und starker Unternehmenssupport beeinflussen die Wettbewerbspositionierung weiter, da Organisationen nach skalierbaren, konformen und kosteneffektiven Websicherheitslösungen suchen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Cisco Systems, Inc.

- Zscaler, Inc.

- Trend Micro Incorporated

- Sophos Ltd.

- Barracuda Networks, Inc.

- Symantec Corporation

- McAfee, Inc.

- Blue Coat Systems, Inc.

- Trustwave Holdings, Inc.

- Webroot Inc.

Aktuelle Entwicklungen

- Im November 2025 schloss Zscaler die Übernahme des KI-Sicherheitspioniers SPLX ab und erweiterte seine Zero Trust Exchange™ um KI-Asset-Discovery, automatisierte Red-Teaming- und Governance-Funktionen, um KI-Systemlebenszyklen von der Entwicklung bis zur Bereitstellung zu sichern.

- Im Oktober 2025 brachte Trend Micro in Zusammenarbeit mit NVIDIA eine neue End-to-End-Schutzsuite für agentische KI-Umgebungen auf den Markt, die die Sicherheit von der Infrastruktur bis zur Anwendung mit agentenlosem EDR und integrierten Leitplanken verbessert, um die Sicherheit der nächsten Generation von KI-Bereitstellungen zu gewährleisten.

- Im August 2025 schloss Zscaler die Übernahme von Red Canary ab und integrierte agentische KI-gesteuerte Managed Detection and Response (MDR)-Technologien in seine Sicherheitsoperationen und SOC-Fähigkeiten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Lösungen, Branchenvertikalen und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Unternehmen werden zunehmend cloud-native Web-Sicherheitsplattformen einführen, um verteilte Arbeitskräfte und hybride IT-Umgebungen zu unterstützen.

- Die Integration von Web-Sicherheit mit Zero Trust und SASE-Architekturen wird zu einer standardmäßigen Unternehmenssicherheitsstrategie werden.

- KI und maschinelles Lernen werden eine größere Rolle bei der Echtzeit-Bedrohungserkennung, Verhaltensanalyse und automatisierten Vorfallreaktionen spielen.

- Die Nachfrage nach einheitlichen Sicherheitsmanagement-Konsolen wird steigen, da Organisationen eine vereinfachte Richtlinienkontrolle über Netzwerke und Clouds suchen.

- Web-Sicherheitslösungen werden die Abdeckung erweitern, um APIs, SaaS-Anwendungen und verschlüsselten Webverkehr effektiver zu schützen.

- Verwaltete Web-Sicherheitsdienste werden an Bedeutung gewinnen, da Unternehmen den Mangel an Cybersicherheitsexperten angehen.

- Regulatorische Compliance-Anforderungen werden weiterhin das Design und die Bereitstellungsprioritäten von Lösungen prägen.

- Branchenspezifische Sicherheitsrahmen werden entstehen, um einzigartige Risikoprofile in den Bereichen Gesundheitswesen, Regierung und Telekommunikation zu adressieren.

- Anbieter werden sich auf Leistungsoptimierung konzentrieren, um die Latenz zu reduzieren und gleichzeitig eine tiefgehende Verkehrsinspektion aufrechtzuerhalten.

- Strategische Partnerschaften und Übernahmen werden Innovationen und die globale Marktexpansion beschleunigen.