Marktübersicht

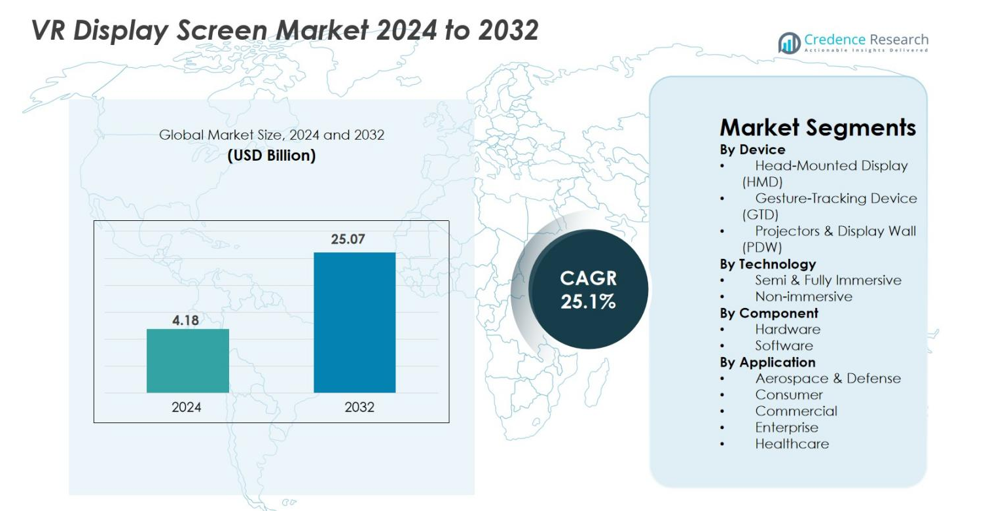

Der Markt für VR-Display-Bildschirme wurde im Jahr 2024 mit 4,18 Milliarden USD bewertet und wird voraussichtlich bis 2032 25,07 Milliarden USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 25,1 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für VR-Display-Bildschirme 2024 |

4,18 Milliarden USD |

| VR-Display-Bildschirm-Markt, CAGR |

25,1% |

| Marktgröße für VR-Display-Bildschirme 2032 |

25,07 Milliarden USD |

Der Markt für VR-Display-Bildschirme zeichnet sich durch eine starke Beteiligung führender Technologieinnovatoren aus, darunter Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Microsoft Corporation, Alphabet Inc., Barco NV, Ultraleap, Sensics, Sixense Enterprises (Penumbra) und CyberGlove Systems, die jeweils hochauflösende Displays, Optiken und immersive Schnittstellentechnologien vorantreiben. Diese Unternehmen konzentrieren sich darauf, die Klarheit zu verbessern, die Latenz zu reduzieren und die Ergonomie zu verbessern, um die Akzeptanz in den Bereichen Gaming, Unternehmensschulungen und Gesundheitssimulation zu stärken. Nordamerika führte den Markt im Jahr 2024 mit einem Anteil von 38,4 % an, angetrieben durch eine robuste Technologieinfrastruktur und die frühe Einführung immersiver Geräte, gefolgt von Europa mit 27,6 % und dem asiatisch-pazifischen Raum mit 24,1 %, unterstützt durch starke Konsumelektronikproduktion und steigende VR-Anwendungen.

Markteinblicke

- Der Markt für VR-Displays wurde 2024 mit 4,18 Milliarden USD bewertet und soll bis 2032 25,07 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 25,1 % entspricht.

- Starkes Marktwachstum wird durch die zunehmende Akzeptanz von VR in den Bereichen Gaming, Training, Gesundheitssimulation und Unternehmenszusammenarbeit angetrieben, wobei Head-Mounted Displays (HMDs) einen dominanten Geräteanteil von 67,3 % halten.

- Zu den wichtigsten Trends gehören Fortschritte bei Micro-OLED- und Micro-LED-Panels, leichte Ergonomie sowie die Integration von KI, Eye-Tracking und foveated Rendering zur Verbesserung der Immersion und Reduzierung der Latenz.

- Führende Akteure wie Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Microsoft, Barco NV und Ultraleap konzentrieren sich auf hochauflösende Displays, optische Innovationen und strategische Partnerschaften, um ihre Präsenz zu stärken.

- Regional führte Nordamerika mit einem Anteil von 38,4 %, gefolgt von Europa mit 27,6 % und dem asiatisch-pazifischen Raum mit 24,1 %, während Hardware die Komponenten mit einem Anteil von 64,8 % dominierte, was die starke Nachfrage nach fortschrittlichen Display-Modulen und Sensoren widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse

Nach Gerät

Der Markt für VR-Displays nach Gerät wird von Head-Mounted Displays (HMDs) dominiert, die 2024 einen Marktanteil von 67,3 % einnehmen, angetrieben durch die schnelle Akzeptanz in den Bereichen Gaming, Training, Bildung und Unternehmenssimulation. HMDs profitieren von kontinuierlichen Verbesserungen bei Auflösung, Bildwiederholraten, Sichtfeld und leichten Formfaktoren. Gesten-Tracking-Geräte (GTDs) gewinnen an Dynamik, da immersive Interaktionen für Industriedesign, medizinische Simulationen und virtuelle Zusammenarbeit unerlässlich werden. Projektoren & Display-Wände (PDWs) behalten eine Nischennachfrage für großflächige Visualisierungen in Verteidigung und Forschung, aber HMDs führen weiterhin aufgrund von Erschwinglichkeit, Portabilität und weit verbreiteter Verbraucherpenetration.

- Zum Beispiel veröffentlichte Sony den PlayStation VR2 PC-Adapter, der die 2000 × 2040 OLED-Panels und 120Hz-Unterstützung von PS VR2 für PC-VR-Anwendungen ermöglicht.

Nach Technologie

Das Segment Semi & Fully Immersive führte den Markt für VR-Displays mit einem Anteil von 71,5 % im Jahr 2024 an, unterstützt durch die steigende Nachfrage nach hochauflösenden Umgebungen in Gaming, Automobilprototyping, Ferntraining und Gesundheitssimulation. Fortschritte bei 4K/8K-Micro-OLEDs, schnell schaltenden LCDs und Panoramadisplays verbessern die Benutzerrealität und machen immersive Systeme zur bevorzugten Wahl. Das nicht-immersive Segment bleibt relevant in Bildung und Unternehmenszusammenarbeit, wo kostengünstige, desktopbasierte VR-Erfahrungen ausreichen, aber immersive Lösungen übertreffen weiterhin das Wachstum aufgrund der beschleunigten Investitionen in Metaverse-Plattformen und erfahrungsbasierte Lernumgebungen.

- Zum Beispiel führte Apple das Vision Pro ein, das mit dualen 4K-Mikro-OLED-Displays mit 23 Millionen Pixeln ausgestattet ist und eine ultra-immersive visuelle Klarheit für Unternehmens- und medizinische Visualisierung bietet.

Nach Komponente

Das Hardware-Segment machte 2024 mit 64,8% den größten Anteil aus, angetrieben durch die starke Nachfrage nach Display-Panels, Sensoren, Optiken, Controllern und Verarbeitungseinheiten, die den Kern von VR-Systemen bilden. Innovationen in AMOLED, Mikro-LED und Pancake-Linsen ermöglichen überlegene Klarheit, reduzierte Latenz und verbesserte ergonomische Leistung, was die Dominanz der Hardware antreibt. Software zeigt eine steigende Akzeptanz, da KI-basierte Rendering-, Gestenerkennungsalgorithmen und VR-Inhaltsplattformen die Anwendungen erweitern. Hardware bleibt jedoch führend aufgrund des kontinuierlichen Bedarfs an verbesserten Display-Technologien und Sensorintegration, die für hochwertige immersive Erlebnisse unerlässlich sind.

Wichtige Wachstumsfaktoren

Fortschritte in hochauflösenden Display-Technologien

Schnelle Fortschritte in hochauflösenden Display-Technologien beschleunigen das Wachstum des VR-Display-Bildschirmmarktes erheblich. Innovationen wie Mikro-OLED, Mikro-LED, schnell schaltende LCDs und Pancake-Optiken verbessern die Pixeldichte, Bildwiederholraten, Helligkeit und Kontrastverhältnisse und ermöglichen immersivere und komfortablere VR-Erlebnisse. Hersteller konzentrieren sich zunehmend darauf, den Fliegengittereffekt zu reduzieren, die Farbgenauigkeit zu verbessern und Bewegungsunschärfe zu minimieren, alles entscheidende Parameter für die Benutzerzufriedenheit in den Bereichen Gaming, Unternehmenssimulation, Gesundheitswesen-Training und Remote-Zusammenarbeit. Der Vorstoß zu 4K- und 8K-Auflösung pro Auge definiert die visuelle Klarheit neu und macht VR für missionskritische Anwendungen wie Verteidigungsvisualisierung, Ingenieurdesign und medizinische Diagnostik geeigneter. Da die Produktionskosten sinken und die Technologie reift, integrieren OEMs fortschrittliche Display-Module sowohl in Verbraucher- als auch in Unternehmens-HMDs und erweitern so die Zugänglichkeit. Diese Innovationen stärken kollektiv die Marktexpansion, indem sie die visuelle Realität erhöhen und die Anwendungsfälle über Branchen hinweg erweitern.

- Zum Beispiel integriert Sonys PS VR2 HDR-fähige OLED-Panels mit 2000 × 2040 pro Auge und Bildwiederholraten von bis zu 120 Hz, was die Bewegungsunschärfe für intensives Gaming und Simulation reduziert.

Wachsende Akzeptanz von VR in Gaming-, Trainings- und Unternehmensanwendungen

Die zunehmende Akzeptanz von VR in den Bereichen Gaming, Unternehmensschulung, Bildung und industrielle Umgebungen bleibt ein wichtiger Treiber des VR-Display-Bildschirmmarktes. Gaming dominiert weiterhin mit steigender Nachfrage nach immersiven Inhalten, realistischen Grafiken und verbesserter Ergonomie, was kontinuierliche Upgrades bei Displays erfordert. Gleichzeitig setzen Unternehmen zunehmend VR-Lösungen für Mitarbeiterschulungen, Sicherheitssimulationen, Remote-Unterstützung und Produktdemonstrationen ein, die leistungsstarke Displays mit reduzierter Latenz und breiten Sichtfeldern erfordern. Branchen wie Gesundheitswesen, Automobil, Luftfahrt, Fertigung und Einzelhandel nutzen VR, um Schulungskosten zu senken, das Wissen zu verbessern und betriebliche Risiken zu minimieren. Virtuelle Klassenzimmer und digitale Lernplattformen integrieren ebenfalls VR, um interaktive Bildungsumgebungen zu schaffen. Da Organisationen ihre Operationen globalisieren und digitale Transformationsinitiativen ergreifen, bieten VR-Display-Technologien skalierbare, wirkungsvolle Visualisierungslösungen, die eine konstante Nachfrage nach fortschrittlichen, langlebigen und hochauflösenden VR-Displays antreiben.

- Zum Beispiel setzte Walmart mehr als 17.000 VR-Headsets in seinen US-Filialen für Mitarbeiterschulungen ein und verwies auf verbesserte Engagements und schnellere Kompetenzaneignung.

Erweiterung des Metaversums und immersiver digitaler Ökosysteme

Die beschleunigte Entwicklung des Metaversums und immersiver digitaler Ökosysteme stellt einen entscheidenden Wachstumstreiber für den VR-Display-Markt dar. Technologieführer, Spieleunternehmen und Unternehmen investieren stark in virtuelle Welten, digitale Arbeitsplätze, 3D-Social-Plattformen und immersive Handelslösungen. Diese Umgebungen erfordern hochwertige VR-Displays, die langanhaltenden Komfort, fotorealistische Grafiken und nahtlose Interaktion bieten können. Da sich das Verbraucherverhalten hin zu virtueller Unterhaltung, interaktiven Erlebnissen und digitalen Eigentumsmodellen, einschließlich NFTs und virtuellen Vermögenswerten, verschiebt, wächst der Bedarf an fortschrittlichen VR-Headsets entsprechend. Unternehmen übernehmen metaverse-basierte Kollaborationstools, um globale Teamarbeit, Fern-Design-Reviews und virtuelle Konferenzen zu erleichtern. Die Integration von KI, räumlichem Computing und Cloud-Rendering verbessert die immersiven Erlebnisse weiter und macht das Metaversum zugänglicher und technologisch machbarer. Mit der Weiterentwicklung dieser Ökosysteme steigt die Nachfrage nach VR-Displays der nächsten Generation, was ein nachhaltiges langfristiges Marktwachstum unterstützt.

Wichtige Trends & Chancen

Anstieg von kabellosen, leichten und ergonomisch verbesserten VR-Geräten

Ein wichtiger Trend, der den VR-Display-Markt prägt, ist der Übergang zu kabellosen, leichten und ergonomisch optimierten VR-Geräten. Verbraucher und Unternehmensnutzer verlangen zunehmend nach Headsets, die Ermüdung minimieren, das Gleichgewicht verbessern und einen komfortablen Langzeiteinsatz ermöglichen, was die Hersteller dazu treibt, kompakte Optiken, dünnere Panels und effiziente thermische Designs zu übernehmen. Pancake-Linsen und Micro-OLED-Displays ermöglichen deutlich schlankere Formfaktoren und unterstützen tragbare Erlebnisse der nächsten Generation. Drahtlose Konnektivität, angetrieben von Wi-Fi 6, 6E und 5G, reduziert die Abhängigkeit von kabelgebundenen Systemen und verbessert die Mobilität in Spielen, Schulungen und Unternehmenssimulationen. Dieser Übergang eröffnet Chancen für VR-Display-Anbieter, ultra-niedrig-latenzfähige Bildschirme mit hoher Helligkeit und reduziertem Stromverbrauch zu liefern. Da die Geräte benutzerfreundlicher werden, expandiert die Akzeptanz in den Bereichen Fitness, Therapie, Bildung und kommerzielle Anwendungen, wodurch ergonomisch verbesserte VR-Hardware zu einer entscheidenden Chance für Hersteller wird.

- Zum Beispiel integriert Metas Quest 3, die im Oktober 2023 auf den Markt kam, Pancake-Linsen, die das optische Profil des Headsets um 40 % reduzieren und ein deutlich leichteres und besser ausbalanciertes Design für längeren Gebrauch ermöglichen.

Zunehmende Integration von KI, Eye-Tracking und Foveated Rendering

Die Integration von KI-gesteuerter Verarbeitung, Eye-Tracking-Sensoren und Foveated Rendering bietet eine transformative Chance im VR-Display-Markt. Eye-Tracking ermöglicht eine dynamische Auflösungszuweisung, die die visuelle Qualität genau dort verbessert, wo Benutzer den Fokus setzen, während die GPU-Arbeitslast reduziert wird. Diese Fähigkeit erlaubt es VR-Geräten, höhere Auflösungen zu liefern, ohne die Leistung zu beeinträchtigen oder den Stromverbrauch zu erhöhen. KI-verbesserte Rendering-Algorithmen verfeinern weiter die Bildklarheit, sagen Bewegungsbahnen voraus und reduzieren die Latenz, was realistischere und reaktionsschnellere VR-Erlebnisse ermöglicht. Diese intelligenten Systeme unterstützen fortschrittliche Anwendungen wie VR-basierte chirurgische Planung, Automobildesign und wissenschaftliche Visualisierung. Für Hersteller eröffnet die Integration dieser Technologien in Display-Module neue Umsatzmöglichkeiten in Premium-HMDs und Unternehmens-VR-Systemen. Da Inhaltsentwickler Software für KI-unterstützte Hardware optimieren, wird die Nachfrage nach fortschrittlichen VR-Displays erheblich weiter wachsen.

- Zum Beispiel kombinieren Varjo-Headsets Eye-Tracking mit GPU-beschleunigtem foveated Rendering, um Ansichten in menschlicher Augenauflösung für Ingenieur- und Simulationsaufgaben zu erreichen.

Wichtige Herausforderungen

Hohe Kosten fortschrittlicher Display-Technologien und Herstellungskomplexität

Eine der Hauptherausforderungen für den VR-Display-Bildschirmmarkt sind die hohen Kosten und die Herstellungskomplexität, die mit hochmodernen Display-Technologien wie Micro-LED, Micro-OLED und hochauflösendem LCOS verbunden sind. Diese fortschrittlichen Panels erfordern präzise Fertigung, spezialisierte Materialien und fehlerarme Produktionsprozesse, was die Gesamtkosten der Geräte erhöht. Dies kann die Akzeptanz in preissensiblen Märkten einschränken und die weit verbreitete Verbreitung von Premium-VR-Headsets begrenzen. Darüber hinaus erhöht die Integration von Sensoren, Hochleistungsprozessoren und fortschrittlicher Optik die System-BOM-Kosten weiter. Anbieter stehen vor Herausforderungen bei der Skalierung der Produktion, während sie die Einheitlichkeit in Farbe, Helligkeit und Pixelanordnung beibehalten. Engpässe in der Lieferkette für Halbleiterkomponenten und optische Module tragen ebenfalls zu Produktionsverzögerungen und Kostenschwankungen bei. Diese kombinierten Faktoren schaffen Preisbarrieren, insbesondere für Verbrauchersegmente, verlangsamen die Massenmarktakzeptanz und erhöhen den Druck auf Hersteller, Kosten und Leistung in Einklang zu bringen.

Benutzerunbehagen, Bewegungskrankheit und technische Einschränkungen

Benutzerunbehagen, Bewegungskrankheit und technische Einschränkungen stellen erhebliche Herausforderungen für den VR-Display-Bildschirmmarkt dar. Trotz Verbesserungen wirken sich Probleme wie Latenz, eingeschränktes Sichtfeld, Bildverzerrung, niedriger Kontrast in hellen Umgebungen und unzureichende Bildwiederholraten weiterhin auf die Benutzererfahrung aus. Bewegungskrankheit entsteht durch Diskrepanzen zwischen wahrgenommener Bewegung und visueller Rückmeldung, was längeren Gebrauch entmutigt. Ergonomische Probleme wie das Gewicht des Headsets, Wärmeentwicklung und Druckpunkte verringern den Komfort bei langen VR-Sitzungen weiter. Diese Probleme betreffen insbesondere Bildungs-, Gesundheits- und Unternehmensanwendungen, bei denen mehrstündiger Gebrauch üblich ist. Die Überwindung dieser Herausforderungen erfordert kontinuierliche Fortschritte in der Display-Auflösung, optischen Technik, Bewegungsvorhersage und Wärmemanagement. Bis sich diese Aspekte erheblich verbessern, könnte die Akzeptanz neuer Benutzer vorsichtig bleiben, was die Marktbeschleunigung einschränkt.

Regionale Analyse

Nordamerika

Nordamerika dominierte den VR-Display-Bildschirmmarkt mit einem Anteil von 38,4 % im Jahr 2024, angetrieben durch die starke Akzeptanz von VR in den Bereichen Gaming, Unternehmensschulung, Verteidigungssimulation und Gesundheitsanwendungen. Die Präsenz führender Technologieunternehmen, hohe Verbraucherausgaben für fortschrittliche Elektronik und robuste Investitionen in die Entwicklung des Metaverse unterstützen das anhaltende Wachstum. Die USA führen die regionale Nachfrage aufgrund der beschleunigten Einführung von VR im Automobildesign, bei der Fernzusammenarbeit und im Entertainment-Bereich an. Die zunehmende Verbreitung von hochauflösenden HMDs und unternehmensgerechten Visualisierungslösungen stärkt weiterhin die Position der Region als globales Innovationszentrum für VR-Display-Technologien.

Europa

Europa machte 2024 27,6 % des VR-Display-Bildschirmmarktes aus, unterstützt durch die zunehmende Akzeptanz von VR in den Bereichen Automobiltechnik, industrielle Schulung, Bildung und medizinische Simulation. Länder wie Deutschland, Frankreich, das Vereinigte Königreich und die Niederlande investieren stark in die digitale Transformation, was die Nachfrage nach hochauflösenden Displays und immersiven visuellen Schnittstellen stärkt. Starke Regierungsinitiativen zur Förderung von Industrie 4.0 und virtuellem Prototyping beschleunigen die Einführung von Unternehmens-VR. Auch das Gaming- und Entertainment-Segment trägt erheblich bei, insbesondere mit der Expansion von Esports und VR-Arcades. Europas Fokus auf Ergonomie, Design-Effizienz und Nachhaltigkeit treibt die Innovation in fortschrittlichen VR-Display-Lösungen weiter voran.

Asien-Pazifik

Asien-Pazifik entwickelte sich 2024 mit einem Marktanteil von 24,1 % zur am schnellsten wachsenden Region, angetrieben durch die rasche Expansion der Herstellung von Unterhaltungselektronik und die starke Verbreitung von VR-Geräten in China, Japan, Südkorea und Indien. Die Region profitiert von der großflächigen Produktion von OLED-, Mikro-LED- und LCD-Panels, was Kosteneffizienzen und schnellere technologische Innovationen ermöglicht. Gaming, virtuelles Training und digitale Bildung beschleunigen die Nachfrage, während von der Regierung unterstützte Technologieinitiativen die VR-Infrastruktur ausbauen. Unternehmen in China und Südkorea investieren stark in die nächste Generation von HMDs und immersive Plattformen und positionieren Asien-Pazifik als globale Machtzentrale für die Entwicklung von VR-Displays und die Massenmarktakzeptanz.

Lateinamerika

Lateinamerika hielt 2024 einen Anteil von 5,2 % am VR-Display-Markt, mit wachsender Akzeptanz in Gaming, Bildung und Unternehmensvisualisierung. Länder wie Brasilien, Mexiko und Chile integrieren zunehmend VR für Kompetenztraining, architektonisches Design und medizinische Lernanwendungen. Der Ausbau der Breitbandkonnektivität und sinkende Hardwarekosten fördern die Akzeptanz durch Verbraucher, obwohl die Marktdurchdringung im Vergleich zu großen Regionen moderat bleibt. Lokale Unterhaltungs- und Einzelhandelssektoren erkunden VR-basierte Kundenbindung, was die Nachfrage schrittweise unterstützt. Während wirtschaftliche Einschränkungen und begrenzte Unternehmensbudgets Herausforderungen darstellen, stärken steigende digitale Transformationsinitiativen allmählich das Wachstumspotenzial der Region.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika erlangte 2024 einen Anteil von 4,7 %, angetrieben durch die zunehmende Nutzung von VR in Bildung, Gesundheitswesen, Immobilienvisualisierung und Luftfahrtausbildung. Golfstaaten wie die VAE und Saudi-Arabien investieren stark in immersive Technologien, um Smart-City-Programme und Tourismusinnovationen zu unterstützen. VR-gestütztes Bauwesen und Öl- und Gas-Training tragen ebenfalls zur Nachfrage nach leistungsstarken Displaylösungen bei. Afrika zeigt aufkommende Akzeptanz in digitalem Lernen und medizinischem Training, obwohl das Wachstum durch Erschwinglichkeit und begrenzte Infrastruktur eingeschränkt wird. Mit der Reifung regionaler Innovationsökosysteme wird erwartet, dass die Akzeptanz von VR-Displays stetig zunimmt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Marktsegmentierungen

Nach Gerät

- Head-Mounted Display (HMD)

- Gesture-Tracking-Gerät (GTD)

- Projektoren & Display-Wand (PDW)

Nach Technologie

- Semi & Vollimmersiv

- Nicht-immersiv

Nach Komponente

Nach Anwendung

- Luft- und Raumfahrt & Verteidigung

- Verbraucher

- Kommerziell

- Unternehmen

- Gesundheitswesen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Konkurrenzlandschaft

Der VR-Display-Bildschirmmarkt zeichnet sich durch eine dynamische Konkurrenzlandschaft aus, die durch rasche technologische Fortschritte und zunehmende Investitionen globaler Technologieführer geprägt ist. Unternehmen wie Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Alphabet Inc., Microsoft Corporation, Barco NV, Ultraleap, Sensics, Sixense Enterprises (Penumbra) und CyberGlove Systems spielen zentrale Rollen bei der Förderung von Innovationen in Display-Panels, Optik, Bewegungserfassungssystemen und immersiven Schnittstellentechnologien. Hersteller konzentrieren sich zunehmend auf hochauflösende Mikro-OLED- und Mikro-LED-Displays, verbesserte Ergonomie und KI-gestütztes Rendering, um sich zu differenzieren. Strategische Partnerschaften zwischen Hardware-Entwicklern, Inhaltserstellern und Software-Plattformen stärken die Marktpositionierung, während kontinuierliche Produkteinführungen die Akzeptanz in den Bereichen Gaming, Unternehmensschulung, Gesundheitssimulation und Metaverse-Anwendungen beschleunigen. Unternehmen investieren auch stark in F&E, um technische Barrieren wie Latenz, Bewegungskrankheit und Wärmemanagement zu überwinden und Chancen für VR-Headsets der nächsten Generation zu erweitern. Die Branche bleibt stark innovationsgetrieben, mit einem starken Wettbewerb, der sich auf Leistung, Benutzererfahrung und Preisgestaltung konzentriert.

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Jahr 2025 brachte Samsung Electronics sein neues VR/AR-Headset Galaxy XR auf den Markt, das einen bedeutenden neuen Einstieg in den VR-Display-Markt darstellt.

- Im September 2025 stellte Meta die Meta Ray-Ban Display-Smart-Brille vor, die ein vollfarbiges, hochauflösendes In-Lens-Display bietet.

- Im März 2025 präsentierte TCL CSOT nächste Generation immersive VR-Displays für Headsets, die zu Innovationen in der aufstrebenden VR-Bildschirmtechnologie beitragen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Gerät, Technologie, Komponente, Anwendung und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich schnell ausdehnen, da hochauflösende Micro-OLED- und Micro-LED-Displays in der nächsten Generation von VR-Headsets zum Mainstream werden.

- Eye-Tracking, foveated Rendering und KI-gesteuerte Optimierung werden die visuelle Leistung erheblich verbessern und die Verarbeitungslast reduzieren.

- Leichte, ergonomisch verbesserte HMD-Designs werden eine breitere Akzeptanz bei Verbrauchern und Unternehmen fördern.

- Die zunehmende Integration von VR in Ausbildung, Simulation und Fernzusammenarbeit wird die Nachfrage im Unternehmensbereich beschleunigen.

- Das Wachstum des Metaversums und immersiver digitaler Ökosysteme wird Investitionen in fortschrittliche Display-Technologien anregen.

- Drahtlose VR-Systeme werden an Bedeutung gewinnen, da sich weltweit Standards für latenzarme Konnektivität entwickeln.

- Medizinische Ausbildung, Rehabilitation und Therapie für psychische Gesundheit werden als wachstumsstarke Anwendungsbereiche hervortreten.

- Die Automobil-, Luft- und Raumfahrt- sowie Industriesektoren werden die VR-Nutzung für Prototyping und Echtzeit-Visualisierung ausweiten.

- Inhaltsökosysteme und Entwicklerunterstützung werden gestärkt, was reichhaltigere und interaktivere VR-Erlebnisse ermöglicht.

- Schwellenmärkte werden zunehmend beitragen, da die Kosten für VR-Hardware sinken und die digitale Infrastruktur verbessert wird.