Marktübersicht

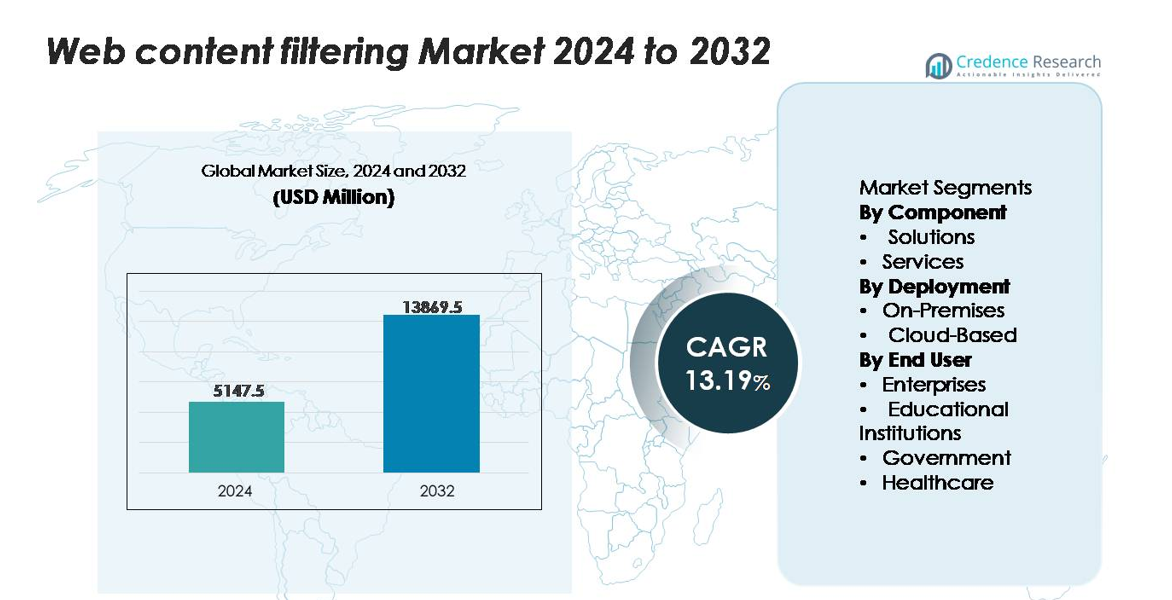

Der Markt für Web-Content-Filterung wurde im Jahr 2024 auf 5.147,5 Millionen USD geschätzt und soll bis 2032 13.869,5 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 13,19 % im Prognosezeitraum (2025–2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Web-Content-Filterung 2024 |

USD 5.147,5 Millionen |

| Markt für Web-Content-Filterung, CAGR |

13,19% |

| Marktgröße für Web-Content-Filterung 2032 |

USD 13.869,5 Millionen |

Der Markt für Web-Content-Filterung wird von führenden Cybersicherheitsanbietern wie Cisco, Fortinet, Broadcom (Symantec), Trend Micro, Barracuda Networks, Forcepoint und Webroot dominiert, zusammen mit cloud-nativen Sicherheitsführern wie Zscaler und Akamai. Diese Unternehmen konkurrieren durch fortschrittlichen DNS-Schicht-Schutz, KI-gesteuerte URL-Kategorisierung, SSL/TLS-Inspektion und Integration mit SASE- und Zero-Trust-Frameworks. Nordamerika bleibt die einflussreichste Region mit einem genauen Marktanteil von 38 %, unterstützt durch eine ausgereifte Cybersicherheitsinfrastruktur, strenge Compliance-Vorgaben und hohe Unternehmensakzeptanz von cloud-basierten Filterlösungen. Europa folgt mit 28 %, während der asiatisch-pazifische Raum 24 % erfasst, was die schnelle digitale Expansion und die steigende Bedrohungsexposition in der Region widerspiegelt.

Markteinblicke

- Der Markt für Web-Content-Filterung erreichte 2024 5.147,5 Millionen USD und soll bis 2032 13.869,5 Millionen USD erreichen, mit einer CAGR von 13,19 %, angetrieben durch eskalierende Cyberbedrohungen und eine erhöhte Nachfrage nach sicheren digitalen Umgebungen.

- Das Marktwachstum wird durch steigende Malware-, Phishing- und Ransomware-Vorfälle sowie strengere Compliance-Vorgaben vorangetrieben, die Unternehmen zu fortschrittlichen URL-Filterungen, DNS-Schutz und verschlüsselten Verkehrsinspektionstools drängen.

- Zu den wichtigsten Trends gehören die schnelle Einführung von KI-gestützten Kategorisierungs-Engines, cloud-basierte Filterung im Einklang mit SASE-Architekturen und verbesserte Verhaltensanalysen zur Erkennung bisher unbekannter Bedrohungen.

- Der Wettbewerb bleibt hoch zwischen Cisco, Fortinet, Broadcom (Symantec), Trend Micro, Zscaler und Akamai, wobei cloud-basierte Implementierungen das Segment mit über 60 % Anteil anführen, aufgrund von Skalierbarkeit und Kompatibilität mit Remote-Arbeit.

- Regional hält Nordamerika 38 %, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 24 %, während Unternehmen das dominierende Endnutzersegment bleiben, aufgrund des großflächigen Netzwerkverkehrs und der compliance-getriebenen Sicherheitsbedürfnisse.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Komponente

Lösungen stellen das dominierende Teilsegment im Markt für Web-Content-Filterung dar und halten den größten Anteil aufgrund der weit verbreiteten Einführung von URL-Filterung, DNS-Filterung, Malware-Blockierung und richtlinienbasierten Zugriffskontrollen, die in einheitliche Bedrohungsmanagement-Ökosysteme integriert sind. Unternehmen setzen zunehmend fortschrittliche Lösungssuiten ein, um eine zentrale Governance durchzusetzen, die Exposition gegenüber bösartigen Domains zu reduzieren und die Einhaltung von Vorschriften über verteilte Arbeitskräfte hinweg sicherzustellen. Dienstleistungen wachsen weiter, da Organisationen auf verwaltete Sicherheitsanbieter für Konfiguration, Richtlinienanpassung und Unterstützung bei Bedrohungsanalysen angewiesen sind. Die Skalierung, Automatisierungstiefe und Echtzeit-Erkennungsfähigkeiten von Lösungsplattformen halten dieses Teilsegment jedoch in der führenden Position.

- Zum Beispiel verwendet der Advanced URL Filtering-Dienst von Palo Alto Networks eine KI-gesteuerte Kategorisierungs-Engine, um neue und ausweichende webbasierte Bedrohungen in Echtzeit zu erkennen und zu verhindern. Das System verarbeitet enorme Datenmengen, wobei seine Plattformen über 7,35 Milliarden neue einzigartige Objekte analysieren und über 11,3 Milliarden Angriffe inline in Echtzeit bis November 2025 bei globalen Implementierungen verhindern.

Nach Bereitstellung

Cloud-basierte Bereitstellung bleibt das dominierende Teilsegment, angetrieben durch die schnelle Einführung skalierbarer, latenzoptimierter Filterarchitekturen, die Remote-Benutzer, mobile Endpunkte und hybride Netzwerke schützen. Cloud-Plattformen ermöglichen dynamische Bedrohungsintelligenz-Updates, automatisierte Richtlinienumsetzung und nahtlose Integration mit SASE- und Zero-Trust-Frameworks, was sie bei Unternehmen, die ihren Sicherheits-Stack modernisieren, bevorzugt macht. Vor-Ort-Modelle behalten ihre Relevanz in regulierten Umgebungen, die strikte Datenresidenz und interne Verkehrsinspektion erfordern, aber die Agilität, die Abdeckung mehrerer Standorte und die reduzierten Wartungsanforderungen von Cloud-Bereitstellungen festigen weiterhin ihre Führungsposition im gesamten Marktanteil.

- Zum Beispiel verarbeitet die Cloud-Sicherheitsplattform von Zscaler mehr als 300 Milliarden Web- und Anwendungstransaktionen pro Tag, was eine Echtzeit-Inspektion und URL-Filterung im globalen Maßstab über seine verteilte Cloud-Architektur ermöglicht.

Nach Endbenutzer

Unternehmen bilden das dominierende Endbenutzer-Teilsegment und halten den größten Marktanteil, da Organisationen ihre Bemühungen verstärken, verteilte Teams, Cloud-Workloads und hochvolumigen Netzwerkverkehr zu sichern. Die Nachfrage von Unternehmen wird durch steigende Phishing-Versuche, Insider-Risiken, Compliance-Vorgaben und die Notwendigkeit, den Benutzerzugriff über verschiedene digitale Umgebungen hinweg zu verwalten, angetrieben. Bildungseinrichtungen verlassen sich stark auf Filterung, um unangemessene Inhalte zu blockieren und Studentennetzwerke zu schützen, während Regierungsbehörden Bedrohungsblockierung und Datenschutz priorisieren. Gesundheitsorganisationen betonen die Einhaltung von Datenschutzbestimmungen, aber Unternehmen bleiben aufgrund von Skalierung und kontinuierlicher digitaler Transformation der primäre Wachstumsmotor.

Wichtige Wachstumstreiber

Steigende Häufigkeit von webbasierten Bedrohungen und fortschrittlichen Cyberangriffen

Das zunehmende Volumen und die Raffinesse von Cyberangriffen – von Phishing und Ransomware bis hin zu bösartigen Domains und Zero-Day-Exploits – treiben die Nachfrage nach fortschrittlichen Lösungen zur Webinhaltsfilterung erheblich an. Organisationen sind kontinuierlich exponiert, da Mitarbeiter auf Cloud-Anwendungen, externe Websites und verteilte digitale Ressourcen zugreifen, was eine automatisierte Filterung zur Verhinderung von Infiltrationsversuchen unerlässlich macht. Moderne Bedrohungsakteure nutzen zunehmend ausweichende Taktiken wie polymorphe Malware, verschlüsselte Nutzlasten und Domain-Generierungsalgorithmen, was Echtzeit-Inspektions- und Verhaltensanalysefähigkeiten erfordert. Während Unternehmen ihre Remote- und Hybrid-Operationen ausweiten, vervielfachen sich die Expositionspunkte, was den Bedarf an zentralisierten, richtliniengesteuerten Filtermechanismen beschleunigt. Diese Zunahme der Bedrohungskomplexität zwingt Unternehmen in allen Branchen dazu, den Perimeter- und Endpunktschutz zu verstärken und die Webinhaltsfilterung als wesentliche Cybersicherheitsschicht zu etablieren. Die kontinuierliche Weiterentwicklung von Angriffsmustern sorgt für anhaltende Investitionen in adaptive Filtertechnologien, die in der Lage sind, ein hohes Verkehrsaufkommen zu verarbeiten und anomales Surfverhalten zu erkennen, bevor Schaden entsteht.

- So berichtete Zscaler, dass es täglich mehr als 9 Milliarden webbasierte Bedrohungen über seine Cloud-Sicherheitsplattform blockiert, darunter 8 Milliarden bösartige HTTPS-Transaktionen, was das Ausmaß verschlüsselter Angriffsvektoren verdeutlicht

Strenge Compliance-Vorgaben und Datenschutzbestimmungen

Zunehmend strenge globale und regionale regulatorische Rahmenbedingungen wirken als Haupttreiber für die Einführung der Webinhaltsfilterung. Standards wie GDPR, HIPAA, CIPA, PCI DSS und nationale Cybersicherheitsrichtlinien erfordern von Organisationen die Durchsetzung von Inhaltszugriffskontrollen, die Verhinderung von Datenlecks und die Aufrechterhaltung sicherer digitaler Umgebungen. Diese Vorschriften verlangen die Überwachung des ausgehenden und eingehenden Datenverkehrs und schaffen Dringlichkeit für Lösungen, die unbefugte Inhalte blockieren, den Zugriff auf riskante Domains einschränken und auditfähige Protokolle führen können. Unternehmen, Bildungseinrichtungen, Gesundheitssysteme und Regierungsorganisationen sehen sich bei Nichteinhaltung mit Strafen konfrontiert, was die automatisierte Filterung zu einer betrieblichen Notwendigkeit macht. Darüber hinaus treiben Datenlokalisierungs- und grenzüberschreitende Datenübertragungsregeln Organisationen dazu, richtlinienbasierte Filterungen im Einklang mit regionalen Anforderungen zu implementieren. Mit zunehmender regulatorischer Kontrolle priorisieren Unternehmen Technologien, die Echtzeit-Transparenz, Klassifizierungsgenauigkeit und Governance-Kontinuität über Cloud-, On-Premises- und Hybrid-Infrastrukturen hinweg bieten. Dieses regulatorische Umfeld sorgt weiterhin für starke, langfristige Marktdynamik.

- Zum Beispiel verarbeitet Cisco Umbrella mehr als 620 Milliarden DNS-Anfragen pro Tag in seinem globalen Sicherheitsnetzwerk, was es Organisationen ermöglicht, regulatorische Anforderungen an Protokollierung und Zugriffskontrolle mit hochvolumiger, Echtzeit-Transparenz zu erfüllen.

Erweiterung von Remote-Arbeit, BYOD und verteilten Arbeitsmodellen

Die Beschleunigung von Remote- und Hybrid-Arbeitsmodellen hat die Abhängigkeit von Cloud-Diensten, mobilen Geräten und dezentralen Zugangspunkten erheblich erhöht, wodurch neue Schwachstellen entstehen, die Web-Content-Filtering-Lösungen einzigartig abmildern können. Organisationen müssen den Datenverkehr sichern, der von nicht verwalteten Geräten, Heimnetzwerken und öffentlichen WLAN-Umgebungen ausgeht, in denen traditionelle Perimeterkontrollen unwirksam sind. Web-Content-Filtering bietet eine konsistente Durchsetzung von Browsing-Richtlinien, Bedrohungsblockierung und benutzerspezifischen Kontrollen unabhängig vom Standort, wodurch Sicherheitsteams die Sichtbarkeit über verteilte Endpunkte hinweg aufrechterhalten können. Bring-your-own-device (BYOD)-Richtlinien fördern die Einführung weiter, da Unternehmen leichte, agentenbasierte oder cloudbasierte Filterungssysteme suchen, um Geräte im Besitz von Mitarbeitern zu schützen. Die Nachfrage nach sicherem Zugriff auf SaaS-Plattformen, Kollaborationstools und Remote-Desktops verstärkt die Anforderung an Echtzeit-URL-Kategorisierung, DNS-Schicht-Filterung und verschlüsselte Verkehrsinspektion. Da dezentrale Arbeitsumgebungen dauerhaft werden, investieren Organisationen zunehmend in skalierbare Filtertechnologien, die flexible Bereitstellung und einheitliches Richtlinienmanagement unterstützen.

Wichtige Trends & Chancen

Integration von KI, maschinellem Lernen und Verhaltensanalysen

Ein wichtiger Trend, der den Markt prägt, ist die Einführung von KI-gesteuerten Filtermodellen, die in der Lage sind, anomales Surfverhalten, neu registrierte Domains und bisher unbekannte Bedrohungen zu erkennen. Maschinelle Lern-Engines analysieren große Datensätze, um URLs zu kategorisieren, böswillige Absichten zu identifizieren und aufkommende Bedrohungsvektoren vorherzusagen, bevor sie sich ausbreiten. Verhaltensanalysen fügen kontextuelle Intelligenz hinzu, die es Systemen ermöglicht, zwischen normalen Benutzeraktionen und verdächtigen Zugriffsmustern zu unterscheiden. Diese Fähigkeiten verbessern die Erkennungsgenauigkeit und reduzieren Fehlalarme erheblich, was die Produktivität und Benutzererfahrung verbessert. Anbieter integrieren zunehmend KI-Module in DNS-Filterung, Proxy-Gateways, cloudbasierte Filter-Engines und sichere Web-Gateways. Diese Entwicklung schafft Möglichkeiten für das Angebot adaptiver, autonomer Sicherheitskontrollen, die mit Zero-Trust-Prinzipien übereinstimmen. Da Organisationen proaktive, vorausschauende Sicherheitsstrategien priorisieren, erweist sich KI-verbessertes Content-Filtering als zentraler Wettbewerbsvorteil, der die Entwicklung von Lösungen der nächsten Generation und die langfristige Einführung vorantreibt.

- Zum Beispiel nutzt die BrightCloud® Threat Intelligence Plattform von Webroot KI-Modelle, die täglich mehr als 95 Millionen URLs klassifizieren und über 5 Milliarden Webanfragen analysieren, wodurch Echtzeit-Bedrohungsbewertungen für Filtersysteme bereitgestellt werden.

Wachstum von Cloud-Sicherheitsarchitekturen, SASE und Zero-Trust-Adoption

Der Wandel hin zu cloud-nativen Sicherheitsrahmenwerken – insbesondere Secure Access Service Edge (SASE) und Zero-Trust-Netzwerkarchitekturen – schafft starke Möglichkeiten für integrierte, cloudbasierte Webinhaltsfilterung. Moderne Unternehmen verlangen nach einheitlichen Plattformen, die Zugriffskontrolle, Bedrohungsschutz und Sichtbarkeit über verteilte Umgebungen hinweg kombinieren. Cloudbasierte Filterung passt nahtlos zu SASE und bietet skalierbare, global verteilte Inspektionsfähigkeiten, ohne auf lokale Geräte angewiesen zu sein. Da Organisationen sich von traditionellen VPN-Architekturen entfernen, wird die Filterung unerlässlich, um direkten Cloud-Verkehr zu sichern und mobile sowie entfernte Endpunkte zu schützen. Die Zero-Trust-Adoption beschleunigt die Nachfrage nach granularer, identitätsbasierter Filterung, kontinuierlicher Verifizierung und Durchsetzung des Prinzips der geringsten Privilegien. Anbieter, die cloud-native Filtermaschinen, API-gesteuerte Integrationen und Echtzeit-Bedrohungstelemetrie bieten, gewinnen strategische Vorteile. Während Unternehmen ihre digitale Infrastruktur modernisieren, bleibt cloudzentrierte Filterung eine bedeutende Möglichkeit für Innovation und Expansion.

- Zum Beispiel betreibt Zscaler mehr als 160 Cloud-Datenzentren weltweit und verarbeitet täglich über 500 Milliarden Transaktionen, was die Echtzeit-Durchsetzung von Richtlinien für entfernte und mobile Endpunkte ermöglicht.

Zunehmende Nutzung von verschlüsselter Verkehrsinspektion und SSL/TLS-Sichtbarkeitstools

Da mittlerweile mehr als 90% des Webverkehrs verschlüsselt sind, stehen Organisationen vor wachsenden Herausforderungen bei der Überwachung und Filterung schädlicher Inhalte, die in HTTPS-Streams verborgen sind. Dieser Trend schafft erhebliche Chancen für Anbieter, die fortschrittliche SSL/TLS-Inspektionstechnologien entwickeln, die den Verkehr entschlüsseln, analysieren und wieder verschlüsseln können, ohne die Netzwerkleistung zu beeinträchtigen. Unternehmen verlangen nach Lösungen, die in der Lage sind, hohen Durchsatz, verteilte Benutzer und latenzempfindliche Anwendungen zu bewältigen und gleichzeitig die Datenschutzkonformität aufrechtzuerhalten. Der Anstieg verschlüsselter Malware-Kampagnen – bei denen Angreifer absichtlich SSL-Verschlüsselung ausnutzen, um Abwehrmechanismen zu umgehen – erhöht die Relevanz von Deep Packet Inspection und Zertifikatsvalidierungstools weiter. Anbieter, die in Hochgeschwindigkeitsentschlüsselungsmaschinen, Hardwarebeschleunigung und intelligente Umgehungskontrollen investieren, positionieren sich stark auf dem Markt. Da die Bedrohungslandschaft durch Verschlüsselung wächst, werden Inspektionsfähigkeiten zu einem kritischen Unterscheidungsmerkmal und einer Expansionsmöglichkeit für Anbieter von Webinhaltsfilterung.

Wichtige Herausforderungen

Datenschutzbedenken, Datenhandhabungsprobleme und regulatorische Einschränkungen

Trotz zunehmender Akzeptanz stellen Datenschutzbedenken im Zusammenhang mit der Verkehrsinspektion, der Protokollierung von Daten und der Überwachung des Benutzerverhaltens eine erhebliche Herausforderung dar. Die Entschlüsselung von SSL/TLS—obwohl unerlässlich zur Bedrohungserkennung—kann regulatorische Risiken mit sich bringen, wenn sie nicht mit strengen Governance-Kontrollen implementiert wird. Einige Regionen setzen strenge Einschränkungen bei der Benutzerüberwachung durch, was Organisationen dazu zwingt, die Sicherheitsbedürfnisse mit den Datenschutzverpflichtungen in Einklang zu bringen. Bildungseinrichtungen und Regierungsbehörden stehen unter erhöhter Beobachtung in Bezug auf Datenaufbewahrung und Identitätsverfolgung. Das Versäumnis, verschlüsselten Datenverkehr verantwortungsvoll zu verwalten, kann Institutionen rechtlichen Komplikationen und Compliance-Verstößen aussetzen. Anbieter müssen daher Datenschutz-durch-Design-Prinzipien, Anonymisierungsfähigkeiten und richtlinienbasierte Kontrollen integrieren, um eine rechtmäßige Verarbeitung zu gewährleisten. Diese Einschränkungen verlangsamen oft die Bereitstellungszeitpläne und erhöhen die Komplexität, insbesondere in multinationalen Organisationen, die sich mit unterschiedlichen Vorschriften auseinandersetzen. Da die Datenschutzgesetze weltweit strenger werden, bleibt die Lösung des Spannungsverhältnisses zwischen Sichtbarkeit und Datenschutz eine zentrale Markt-Herausforderung.

Leistungsüberlastungen und Komplexität in Hochverkehrsumgebungen

Die Bereitstellung von Web-Inhaltsfiltern, insbesondere in Umgebungen mit großen Benutzerzahlen und hohem verschlüsseltem Datenverkehr, führt zu Leistungsüberlastungen, die die Benutzererfahrung beeinträchtigen können. Tiefeninspektion, SSL/TLS-Entschlüsselung und Echtzeit-Kategorisierung erfordern erhebliche Rechenressourcen, was oft zu erhöhter Latenz, Bandbreitennutzung und Systembelastung führt. Organisationen, die latenzempfindliche Anwendungen oder verteilte Architekturen betreiben, könnten Schwierigkeiten haben, eine optimale Leistung ohne erhebliche Investitionen in skalierbare Infrastruktur aufrechtzuerhalten. Die Implementierungskomplexität steigt ebenfalls, da Sicherheitsteams granulare Richtlinien konfigurieren, Umgehungsregeln verwalten und die Kompatibilität mit Cloud-Diensten, entfernten Endpunkten und mobilen Geräten sicherstellen müssen. Unternehmen mit Altsystemen stoßen auf Integrationshürden, die die vollständige Bereitstellung verzögern. Dieses Gleichgewicht zwischen umfassender Filterung und betrieblicher Effizienz bleibt eine große Herausforderung und treibt die Nachfrage nach optimierten, cloudbasierten und hardwarebeschleunigten Filtertechnologien an.

Regionale Analyse

Nordamerika

Nordamerika hält den größten Anteil am Markt für Web-Inhaltsfilterung, mit etwa 38%, unterstützt durch hohe Ausgaben für Cybersicherheit, die schnelle Einführung von cloudbasierten Sicherheitsplattformen und strenge regulatorische Rahmenbedingungen wie CIPA, HIPAA und staatliche Datenschutzvorgaben. Unternehmen aus den Bereichen Technologie, BFSI und Gesundheitswesen treiben die Bereitstellung von KI-verbesserter Filterung, DNS-Ebenen-Schutz und verschlüsselter Verkehrsinspektion in großem Umfang voran. Die Ausweitung der Remote-Arbeit und die Dominanz führender Cybersicherheitsanbieter stärken die Akzeptanz weiter. Bildungseinrichtungen bleiben ebenfalls wichtige Beitragsleister, da Bezirke sichere Browsing-Richtlinien in Schülernetzwerken durchsetzen und so die anhaltende Führungsrolle der Region untermauern.

Europa

Europa repräsentiert etwa 28% des globalen Marktes, angetrieben durch strenge Compliance-Verpflichtungen gemäß DSGVO, der NIS2-Richtlinie und Initiativen zur digitalen Souveränität. Organisationen in der gesamten EU priorisieren datenschutzorientierte Filterlösungen, die sicheres Surfen, die Verwaltung sensibler Daten und den kontrollierten Zugriff auf risikoreiche Inhaltskategorien unterstützen. Starke Unternehmensdigitalisierung, Wachstum bei der Cloud-Migration und steigende Akzeptanz von Zero-Trust-Frameworks beschleunigen die Nachfrage. Sektoren wie Regierung, Bildung und BFSI halten hohe Einsatzvolumina aufrecht, insbesondere für DNS-Filterung und SSL-Inspektion. Europas Bemühungen zur Harmonisierung der Cybersicherheit in mehreren Ländern und erhöhte Investitionen in Bedrohungsinformationen verstärken seinen bedeutenden Marktanteil weiter.

Asien-Pazifik

Der Asien-Pazifik-Raum macht etwa 24% des Marktes aus und ist die am schnellsten wachsende Region aufgrund der zunehmenden Internetdurchdringung, steigender Cyberangriffe und der zunehmenden Akzeptanz von Cloud-First-Architekturen. Länder wie China, Indien, Japan und Südkorea verzeichnen eine starke Unternehmensnachfrage nach skalierbaren Filterlösungen, da die digitale Transformation in den Bereichen Fertigung, IT-Dienstleistungen, Bildung und Finanzsektor beschleunigt wird. Von der Regierung getriebene Cybersicherheits-Frameworks, große Remote-Arbeitskräfte und das schnelle Wachstum von Online-Lernumgebungen fördern den Einsatz weiter. Der Wandel hin zu mobilen Unternehmensabläufen und hohem Datenverkehr treibt die Akzeptanz von Cloud-basierten Filtern voran und positioniert den Asien-Pazifik-Raum als zentralen Wachstumsmotor der Zukunft.

Lateinamerika

Lateinamerika hält etwa 6% des globalen Marktes, wobei die Akzeptanz zunimmt, da Unternehmen ihre Bedrohungsabwehrstrategien stärken und Regierungen nationale Cybersicherheitsvorschriften einführen. Länder wie Brasilien, Mexiko, Kolumbien und Chile setzen zunehmend DNS-Filterung, Web-Gateway-Lösungen und Cloud-basierte Inspektionen ein, um steigenden Ransomware- und Phishing-Vorfällen zu begegnen. Der wachsende KMU-Sektor der Region treibt die Nachfrage nach kostengünstigen, cloud-nativen Filterwerkzeugen an, während Bildungseinrichtungen Filter einsetzen, um digitale Lernplattformen zu schützen. Begrenzte Cybersicherheitsbudgets bleiben ein Hemmnis, aber wachsende Investitionen in die digitale Infrastruktur erhöhen den gesamten Marktbeitrag der Region stetig.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 4% des Marktes aus, unterstützt durch die zunehmende Modernisierung der Cybersicherheit in den Bereichen Regierung, Öl & Gas, Banken und Telekommunikation. Die GCC-Länder führen die Akzeptanz durch nationale Programme zur Cyber-Resilienz an, die sicheren Webzugang, verschlüsselte Verkehrssichtbarkeit und richtliniengesteuerte Browsing-Kontrollen priorisieren. Schnelle Cloud-Akzeptanz, steigende Bedrohungsexposition und expandierende digitale Regierungsdienste stimulieren die Nachfrage weiter. In Afrika treiben erhöhte Internetdurchdringung und aufkommende Datenschutzgesetze die ersten Einsätze voran, insbesondere in Bildungs- und öffentlichen Einrichtungen. Trotz infrastruktureller Unterschiede steigt die Akzeptanzrate der Region stetig.

Marktsegmentierungen:

Nach Komponente

- Lösungen

- Dienstleistungen

Nach Bereitstellung

Nach Endbenutzer

- Unternehmen

- Bildungseinrichtungen

- Regierung

- Gesundheitswesen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Web-Content-Filterung ist geprägt von einer Mischung aus globalen Cybersecurity-Führern, spezialisierten Filteranbietern und cloud-nativen Sicherheitsdienstleistern, die in den Bereichen Genauigkeit, Skalierbarkeit und fortschrittliche Bedrohungsintelligenz konkurrieren. Schlüsselakteure konzentrieren sich darauf, KI-gesteuerte URL-Kategorisierung, DNS-Ebenenschutz, verschlüsselte Verkehrsinspektion und Echtzeit-Verhaltensanalysen zu erweitern, um zunehmend ausgeklügelte webbasierte Bedrohungen zu bekämpfen. Anbieter stärken kontinuierlich ihre Portfolios durch Integrationen mit SASE, Zero-Trust-Architekturen und Cloud-Sicherheitsökosystemen, um den Bedürfnissen von Remote-Arbeitskräften und verteilten Netzwerken gerecht zu werden. Strategische Partnerschaften, Übernahmen und F&E-Investitionen bleiben zentral, um die Erkennungsgeschwindigkeit zu erhöhen, Fehlalarme zu reduzieren und die cloudbasierte Richtlinienorchestrierung zu verbessern. Unternehmen differenzieren sich auch durch datenschutzorientierte Designs und compliance-bereite Funktionen, die mit regionalen Datenschutzgesetzen übereinstimmen. Da Unternehmen die Cloud-Migration beschleunigen und einheitliche Sicherheitsplattformen einführen, intensiviert sich der Wettbewerb um die Bereitstellung leichter, leistungsstarker und nahtlos integrierter Filterlösungen, die vielfältige Endpunkte und Umgebungen mit hohem Datenverkehr unterstützen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Jahr 2025 führte das Unternehmen neue KI-gestützte Unterkategorien in seine Advanced URL Filtering-Lösung ein, die eine verbesserte granulare Kontrolle und Sichtbarkeit bieten.

- Im Januar 2025 stellte Barracuda Verbesserungen an seiner E-Mail-Schutzsuite vor (nicht strikt Web-Content-Filtering, aber relevant für Web-/E-Mail-Sicherheit), mit Fokus auf flexible Bereitstellung und proaktive Verhinderung von Kontoübernahmen.

- Im Oktober 2024 veröffentlichte DrayTek Sicherheitsupdates zur Behebung von 14 Schwachstellen (einschließlich eines CVSS 10.0 Remote-Code-Ausführungsfehlers), die über 700.000 exponierte Router betreffen, um sicherzustellen, dass Web-Interface- und Content-Filtering-Module gepatcht sind.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Bereitstellung, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird zunehmend zu cloud-nativen Filterplattformen wechseln, da Unternehmen hybride und Remote-Arbeitsumgebungen ausbauen.

- KI- und maschinelles Lernen-gesteuerte Bedrohungserkennung wird zum Standard, was eine schnellere Identifizierung neuer bösartiger Domains ermöglicht.

- Die Inspektion verschlüsselten Datenverkehrs wird an Priorität gewinnen, da Angreifer zunehmend Nutzlasten innerhalb von SSL/TLS-Verkehr verbergen.

- Die Einführung von SASE- und Zero-Trust-Frameworks wird die Integration von Web-Filtering in einheitliche Sicherheitsarchitekturen beschleunigen.

- Der Schutz auf DNS-Ebene wird sich ausweiten, da Organisationen leichte, skalierbare Filterung über verteilte Endpunkte priorisieren.

- Unternehmen werden größere Datenschutzkontrollen verlangen, um eine Balance zwischen tiefgehender Inspektion und regulatorischer Compliance zu finden.

- Bildungs-, Gesundheits- und Regierungssektoren werden die Implementierung erhöhen, um wachsenden Anforderungen an digitale Sicherheit gerecht zu werden.

- Erweiterte Verhaltensanalysen werden das kontextuelle Filtern verbessern und Fehlalarme in komplexen Netzwerken reduzieren.

- Anbieter werden sich auf Hochleistungsfilterung konzentrieren, die Latenz minimiert und gleichzeitig hohes Verkehrsaufkommen bewältigt.

- Partnerschaften zwischen Cybersicherheitsanbietern und Cloud-Service-Providern werden mehrschichtige Content-Filtering-Ökosysteme stärken.