Visión General del Mercado

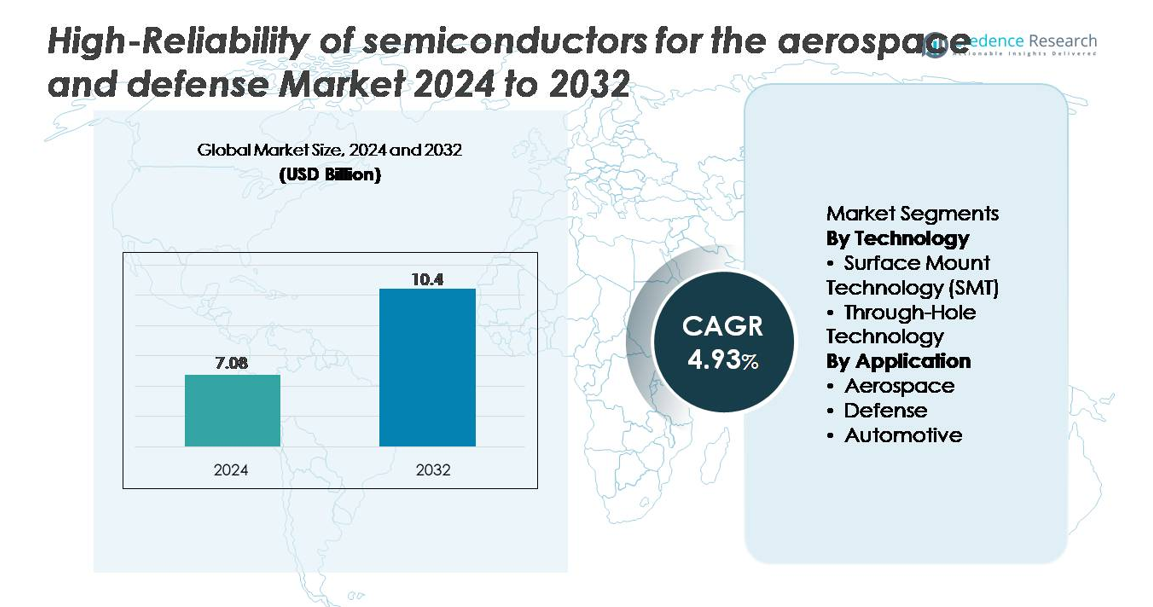

El mercado global de semiconductores de alta fiabilidad para aeroespacial y defensa fue valorado en USD 7.08 mil millones en 2024 y se proyecta que alcance los USD 10.40 mil millones para 2032, reflejando un CAGR del 4.93% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Semiconductores de Alta Fiabilidad para Aeroespacial y Defensa 2024 |

USD 7.08 mil millones |

| CAGR del Mercado de Semiconductores de Alta Fiabilidad para Aeroespacial y Defensa |

4.93% |

| Tamaño del Mercado de Semiconductores de Alta Fiabilidad para Aeroespacial y Defensa 2032 |

USD 10.40 mil millones |

El mercado de semiconductores de alta fiabilidad para aeroespacial y defensa está conformado por un fuerte grupo de fabricantes especializados, incluyendo Skyworks Inc., Teledyne Technologies Inc., SEMICOA, Vishay Intertechnology, Digitron Semiconductors, Texas Instruments Incorporated, Semtech Corporation, Microsemi, Infineon Technologies AG, y Time Technology Ltd. Estos actores compiten a través de carteras de procesadores resistentes a la radiación, dispositivos de potencia de banda ancha, circuitos integrados analógicos de precisión y componentes RF de alta frecuencia diseñados para entornos extremos de aeroespacial y defensa. América del Norte lidera el mercado con aproximadamente un 38% de participación, respaldada por avanzados programas de modernización de defensa, fuertes capacidades domésticas de semiconductores y la presencia de importantes OEMs aeroespaciales. Este liderazgo refuerza la demanda regional de soluciones de semiconductores críticas para misiones y de larga vida útil.

Perspectivas del Mercado

- El mercado de semiconductores de alta fiabilidad para el sector aeroespacial y de defensa fue valorado en USD 7.08 mil millones en 2024 y se espera que alcance USD 10.40 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) de 4.93% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por el aumento de inversiones en sistemas avanzados de radar, plataformas de guerra electrónica, electrónica de comunicación segura y misiones satelitales que requieren procesadores resistentes a la radiación, dispositivos de potencia de amplio rango de temperatura y componentes RF de alta frecuencia.

- Las tendencias clave incluyen la creciente adopción de semiconductores de banda ancha GaN y SiC, empaquetado miniaturizado y arquitecturas de chips de grado de misión que apoyan sistemas de defensa autónomos, plataformas ISR habilitadas por IA y electrónica de aviónica de alta densidad.

- El panorama competitivo presenta a jugadores como Skyworks, Teledyne Technologies, SEMICOA, Texas Instruments, Semtech, Microsemi, Vishay, Infineon, Digitron Semiconductors y Time Technology, todos expandiendo sus carteras de productos calificados para MIL-STD y de grado espacial.

- Regionalmente, América del Norte lidera con una participación del ~38%, seguida por Europa con ~28% y Asia-Pacífico con ~24%; tecnológicamente, SMT domina el segmento, mientras que las aplicaciones de defensa tienen la mayor participación impulsada por la demanda de electrónica crítica para misiones.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tecnología (Tecnología de Montaje Superficial, Tecnología de Orificio Pasante)

La Tecnología de Montaje Superficial (SMT) representa la mayor participación de mercado debido a su capacidad para soportar diseños de circuitos miniaturizados, ligeros y de alta densidad requeridos en los sistemas modernos aeroespaciales y de defensa. Los componentes SMT proporcionan una resistencia superior a las vibraciones, estabilidad térmica y rendimiento de alta frecuencia, permitiendo su adopción generalizada en electrónica de radar, computadoras de misión, dispositivos de comunicación segura y cargas útiles satelitales. La creciente integración de microprocesadores tolerantes a la radiación, RF MMICs y circuitos integrados de gestión de energía fortalece aún más el liderazgo de SMT. La tecnología de orificio pasante sigue siendo relevante para conectores y módulos de alta potencia expuestos a estrés mecánico, pero su uso está disminuyendo gradualmente a medida que las plataformas de defensa se desplazan hacia arquitecturas compactas.

- Por ejemplo, la familia de FPGA RT PolarFire® tolerante a la radiación de Microchip incluye dispositivos con hasta 481,000 elementos lógicos, permitiendo arquitecturas de computación de alta densidad para sistemas espaciales.

Por Aplicación (Aeroespacial, Defensa, Automotriz)

El segmento de Defensa lidera el mercado, impulsado por la fuerte demanda de semiconductores de alta fiabilidad en sistemas de guerra electrónica, unidades de guía de misiles, procesadores de grado aviónico y hardware de comunicación segura. Estos sistemas requieren componentes probados bajo estrictos estándares MIL-STD, priorizando la resistencia a la radiación, la resiliencia térmica y la fiabilidad durante la duración de la misión. Las aplicaciones aeroespaciales siguen de cerca, apoyadas por la expansión de constelaciones satelitales y programas de modernización de cabinas que demandan electrónica robusta de control de vuelo, navegación y propulsión. El segmento automotriz, aunque más pequeño, integra cada vez más semiconductores de alta fiabilidad para controladores ADAS robustos y módulos críticos de seguridad, pero su participación sigue siendo secundaria respecto a aeroespacial y defensa debido a menores requisitos de calificación.

- Por ejemplo, el procesador resistente a la radiación RAD5545 de BAE Systems ofrece 5.6 GFLOPS mientras opera de manera confiable en condiciones extremas de temperatura y radiación, convirtiéndolo en un componente central en las plataformas de computación de defensa de próxima generación.

IMPULSORES CLAVE DEL CRECIMIENTO

Aumento de la Demanda de Electrónica Crítica para Misiones en Plataformas Aeroespaciales y de Defensa

La rápida modernización de los sistemas aeroespaciales y de defensa incrementa significativamente la demanda de semiconductores de alta fiabilidad capaces de funcionar bajo condiciones operativas extremas. Los programas de defensa dependen cada vez más de la electrónica avanzada para la guerra electrónica, redes de comunicación seguras, sistemas de radar, unidades de guía de misiles y plataformas no tripuladas. Estas aplicaciones requieren semiconductores diseñados para tolerancia a la radiación, operación a altas temperaturas, resistencia a vibraciones y durabilidad en misiones prolongadas. La transición hacia sistemas de combate autónomos, sensores de alto ancho de banda y guerra centrada en redes eleva aún más la necesidad de microprocesadores resistentes, dispositivos de potencia y componentes RF endurecidos contra la radiación. Asimismo, los programas aeroespaciales, incluidos los sistemas de aviónica de próxima generación, cargas útiles espaciales, control de propulsión y constelaciones de satélites, dependen en gran medida de componentes de alta fiabilidad calificados bajo estándares estrictos como MIL-PRF-38535 y MIL-STD-883. A medida que la complejidad de las misiones y los requisitos de procesamiento de datos avanzan, los fabricantes de semiconductores enfrentan fuertes incentivos para diseñar chips especializados como FPGAs endurecidos, dispositivos de potencia de banda ancha y ICs de comunicación segura que garanticen un rendimiento ininterrumpido durante operaciones críticas.

- Por ejemplo, la familia de FPGAs tolerantes a la radiación RT PolarFire® de Microchip ofrece hasta 481,000 elementos lógicos y utiliza una arquitectura flash inmune a SEU, permitiendo cargas de trabajo de computación confiables en sistemas espaciales.

Expansión de Misiones Espaciales, Programas de Satélites y Sistemas de Defensa de Alta Altitud

La aceleración global de la exploración espacial, el despliegue de satélites comerciales y las iniciativas de defensa orbital son un impulsor importante de la demanda de semiconductores de alta fiabilidad. Las constelaciones de Órbita Terrestre Baja (LEO) para comunicación de banda ancha, observación de la Tierra y reconocimiento militar requieren procesadores resistentes a la radiación, transceptores RF, ICs de gestión de energía y dispositivos de memoria capaces de soportar la radiación cósmica y cambios térmicos extremos. Las agencias gubernamentales y las empresas espaciales privadas cada vez más obtienen componentes calificados para misiones de larga duración, impulsando la adopción de ASICs endurecidos, dispositivos de potencia basados en SiC y MMICs avanzados. Las plataformas de alta altitud relacionadas con la defensa, como vehículos hipersónicos, sistemas de radar de alerta temprana e interceptores de defensa contra misiles estratégicos, también dependen de semiconductores que ofrecen un rendimiento preciso bajo estrés térmico y aerodinámico elevado. A medida que las redes de satélites aumentan en complejidad y los ciclos de misión se alargan, los principales actores aeroespaciales demandan ciclos de vida de componentes más largos, mayor tolerancia a fallos y fiabilidad garantizada, lo que lleva a los fabricantes de chips a expandir los procesos de endurecimiento contra la radiación, el cribado a nivel de oblea y las capacidades de pruebas de estrés ambiental.

- · Por ejemplo, el procesador CAES GR740 de cuatro núcleos LEON4 endurecido contra radiación ofrece hasta 1.4 GIPS y está calificado para operar más allá de 100 krad (Si), convirtiéndolo en una plataforma de computación probada en vuelo para controladores de carga útil de satélites, misiones de espacio profundo y sistemas avanzados de aviónica.

Aumento en la Adopción de Semiconductores de Banda Ancha para Aplicaciones de Defensa de Alta Potencia y Alta Temperatura

Los programas de defensa y aeroespaciales adoptan cada vez más materiales de banda ancha, principalmente carburo de silicio (SiC) y nitruro de galio (GaN), para mejorar la densidad de potencia, eficiencia y resiliencia en entornos hostiles. Los dispositivos RF de GaN ofrecen un rendimiento superior para sistemas de radar, guerra electrónica y comunicación segura, apoyando operaciones de alta frecuencia y alta potencia con una estabilidad térmica excepcional. Los MOSFETs y diodos de SiC se despliegan ampliamente en sistemas de potencia para actuadores de aeronaves, unidades de acondicionamiento de potencia de satélites y módulos de potencia de misiles debido a su capacidad para funcionar a temperaturas superiores a 200°C. Este cambio permite subsistemas más compactos, eficientes y duraderos, permitiendo a las plataformas de defensa reducir peso mientras mejoran el rendimiento de la misión. Con los gobiernos priorizando radares de alta energía, armas de energía dirigida y arquitecturas de aeronaves más electrificadas, la demanda de semiconductores de banda ancha sigue aumentando. Los fabricantes están respondiendo al expandir la capacidad de epitaxia, mejorando la calidad de las obleas y desarrollando carteras de dispositivos de banda ancha calificadas para el espacio y certificadas por MIL.

Tendencias y Oportunidades Clave:

Transición Hacia Arquitecturas Electrónicas Miniaturizadas, de Alta Densidad y Seguras

Una tendencia principal es la rápida transición de la industria hacia arquitecturas electrónicas miniaturizadas y de alta densidad capaces de soportar la creciente complejidad de los sistemas aeroespaciales y de defensa. Las plataformas ahora requieren más potencia de procesamiento, sensores de mayor ancho de banda y módulos de comunicación avanzados en huellas más pequeñas y ligeras. Esto aumenta la demanda de empaquetado 3DIC, módulos multichip, arquitecturas basadas en chiplets y SoCs endurecidos contra radiación que consolidan múltiples funcionalidades en un solo paquete. El diseño de semiconductores ciberseguros también ha surgido como una oportunidad crítica, con un énfasis creciente en hardware encriptado, arranque seguro y arquitecturas resistentes a manipulaciones para proteger información crítica para la misión. Los fabricantes que invierten en tecnologías de empaquetado integrado, soluciones RF-sistema-en-paquete y arquitecturas de memoria de alta densidad se benefician de una fuerte adopción en aviónica, plataformas ISR, UAVs y sistemas satelitales. A medida que las misiones requieren más funcionalidad en volúmenes compactos, la oportunidad para la microelectrónica de próxima generación con un rendimiento térmico y fiabilidad mejorados continúa expandiéndose.

- Por ejemplo, el FPGA Stratix® 10 MX de Intel integra memoria HBM2 que ofrece hasta 512 GB/s de ancho de banda y utiliza empaquetado EMIB 2.5D para soportar cargas de trabajo de procesamiento de señales de alto rendimiento requeridas en entornos de prueba de fusión de sensores de grado de defensa y guerra electrónica.

Creciente Oportunidad en Operaciones Multidominio, Sistemas de Defensa Impulsados por IA y Plataformas Autónomas

La aparición de operaciones multidominio y sistemas de defensa mejorados con IA aumenta la demanda de semiconductores de alto rendimiento capaces de soportar el procesamiento de datos en tiempo real, la conciencia situacional y la toma de decisiones autónoma. Los sensores ISR modernos, las redes de campo de batalla y las plataformas no tripuladas requieren procesadores avanzados, memoria de alta velocidad, aceleradores de IA y dispositivos de computación en el borde robustos. Los drones autónomos, los sistemas de defensa robóticos y las plataformas hipersónicas dependen de chips con alta tolerancia térmica, velocidades de conmutación rápidas y diseño robusto. Los fabricantes de semiconductores que desarrollan arquitecturas de computación optimizadas para IA y tolerantes a la radiación, como GPUs endurecidas, aceleradores neuronales y módulos de IA basados en FPGA, obtienen una fuerte ventaja. A medida que las agencias de defensa integran la IA en los sistemas de misión, las oportunidades se expanden para los proveedores capaces de ofrecer hardware seguro, determinista y en tiempo real que mantenga la integridad del rendimiento bajo condiciones extremas aeroespaciales y de campo de batalla.

- Por ejemplo, el módulo Jetson AGX Orin de NVIDIA ofrece hasta 275 TOPS de rendimiento de IA dentro de un presupuesto de energía configurable de 15–60 W, soportando cargas de trabajo de IA en el borde como la detección de objetos en tiempo real y la fusión de múltiples sensores en robots autónomos y sistemas no tripulados.

Desafíos Clave

Estándares de Calificación Estrictos y Ciclos de Validación Largos

Uno de los desafíos más significativos en este mercado es el proceso de calificación y certificación altamente estricto requerido para semiconductores aeroespaciales y de defensa. Los componentes deben cumplir con estándares como MIL-PRF-38535, MIL-PRF-19500, DO-254 y especificaciones ECSS-Q-ST, requiriendo ciclos de prueba extendidos que incluyen exposición a radiación, choque térmico, pruebas de quemado y evaluaciones de confiabilidad a largo plazo. Estos largos ciclos de validación retrasan el despliegue de productos e incrementan los costos de desarrollo, limitando la velocidad a la que las nuevas tecnologías de semiconductores pueden ingresar al mercado. Los fabricantes también enfrentan desafíos para mantener la disponibilidad a largo plazo de componentes especializados, ya que las plataformas de defensa requieren continuidad de suministro por más de 20 años. Equilibrar la innovación con la rigurosa certificación sigue siendo una restricción estructural central, intensificando la presión sobre los proveedores para sostener procesos especializados de fabricación, cribado y aseguramiento de calidad.

Vulnerabilidades de la Cadena de Suministro y Desafíos con la Disponibilidad de Materiales Especializados

El sector de semiconductores aeroespaciales y de defensa enfrenta importantes restricciones en la cadena de suministro debido a su dependencia de materiales especializados, componentes de largo plazo de entrega y entornos de fabricación altamente seguros. Las obleas endurecidas contra radiación, los sustratos de banda ancha, los materiales de empaquetado hermético y el equipo de prueba de alta precisión a menudo provienen de una base de proveedores limitada, aumentando la vulnerabilidad a las interrupciones geopolíticas y las regulaciones de control de exportaciones. Mantener una cadena de suministro segura y trazable es crítico, y el cumplimiento con ITAR, EAR y las reglas de adquisición de defensa complica aún más el abastecimiento. Los requisitos de ciclo de vida prolongado de las plataformas militares también requieren soporte extendido para componentes heredados, lo que tensa las fundiciones a medida que transicionan a nodos avanzados. Estos cuellos de botella estructurales crean desafíos persistentes para equilibrar la confiabilidad del suministro con el avance tecnológico.

Análisis Regional

América del Norte

América del Norte domina el mercado con aproximadamente un 38% de participación, impulsada por un fuerte gasto en defensa, rápida modernización de la electrónica militar e inversiones extensivas en programas espaciales. El Departamento de Defensa de EE. UU. y la NASA generan una demanda continua de procesadores resistentes a la radiación, dispositivos de potencia de alta fiabilidad y semiconductores de comunicación segura. Grandes empresas aeroespaciales como Lockheed Martin, Northrop Grumman y Raytheon priorizan componentes críticos para misiones de larga duración que deben cumplir con estrictas calificaciones MIL-STD. Además, el avanzado ecosistema de semiconductores de la región y las capacidades de fabricación doméstica apoyan la adopción continua de chips robustos y resistentes a la temperatura en plataformas de defensa, aviónica y satélites.

Europa

Europa representa aproximadamente el 28% del mercado global, impulsada por una robusta actividad aeroespacial, programas de modernización de defensa y una infraestructura satelital en expansión liderada por la ESA y agencias espaciales nacionales. La región enfatiza los microelectrónicos tolerantes a la radiación, dispositivos RF de alta frecuencia y semiconductores de potencia de banda ancha para aviónica, defensa de misiles y misiones espaciales. Países como Francia, Alemania y el Reino Unido invierten fuertemente en sistemas de comunicación segura, plataformas ISR y sistemas de defensa de gran altitud, todos los cuales dependen de chips de alta fiabilidad. Marcos regulatorios sólidos y largos ciclos de calificación refuerzan aún más la demanda de componentes semiconductores robustos y de precisión.

Asia-Pacífico

Asia-Pacífico posee aproximadamente un 24% de participación en el mercado, respaldada por presupuestos de defensa en aumento, iniciativas crecientes de despliegue satelital y una rápida expansión de centros de fabricación aeroespacial. China, India, Japón y Corea del Sur priorizan cada vez más el desarrollo autóctono de procesadores resistentes a la radiación, dispositivos de potencia de banda ancha y electrónica de radar segura para programas militares y espaciales. La región también se beneficia de un fuerte ecosistema de fabricación de semiconductores, lo que permite una producción rentable y cadenas de suministro localizadas. A medida que las naciones aceleran la modernización de sistemas de defensa aérea, plataformas no tripuladas y aviónica de alto rendimiento, la demanda de semiconductores de alta fiabilidad con resistencia mejorada al calor, vibración y radiación sigue creciendo.

Oriente Medio y África

La región de Oriente Medio y África representa alrededor del 6% del mercado global, impulsada principalmente por la adquisición de defensa, modernización de redes de defensa aérea e inversiones de nicho en infraestructura de comunicación satelital. Las naciones del Golfo continúan mejorando sistemas de radar, vigilancia y misiles, creando una demanda constante de microelectrónica robusta diseñada para entornos de alta temperatura y alto polvo. Aunque la fabricación de semiconductores domésticos sigue siendo limitada, la dependencia de componentes de alta fiabilidad importados de proveedores globales impulsa un crecimiento constante. La participación de África sigue siendo modesta, impulsada por programas aeroespaciales más pequeños y adquisiciones de defensa selectivas que requieren hardware semiconductor crítico para misiones.

América Latina

América Latina captura aproximadamente un 4% de participación en el mercado, con un crecimiento impulsado por la modernización incremental de redes de comunicación de defensa, sistemas de radar e iniciativas aeroespaciales gubernamentales. Brasil lidera la demanda regional debido a sus programas satelitales en expansión, fabricación doméstica de aeronaves y participación en colaboraciones de defensa internacionales. La región importa principalmente semiconductores de alta fiabilidad certificados para condiciones ambientales adversas, apoyando actualizaciones de aviónica, sistemas de vigilancia y plataformas de comunicación segura. A pesar del tamaño moderado del mercado, se espera que el creciente interés en misiones de observación espacial y tecnologías de seguridad nacional sostenga la demanda de dispositivos semiconductores duraderos y de grado de misión.

Segmentaciones del Mercado:

Por Tecnología

- Tecnología de Montaje Superficial (SMT)

- Tecnología de Orificio Pasante

Por Aplicación

- Aeroespacial

- Defensa

- Automotriz

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo está definido por un grupo concentrado de fabricantes de semiconductores especializados en microelectrónica de grado de misión, endurecida contra la radiación y de amplio rango de temperatura para plataformas aeroespaciales y de defensa. Los actores clave, incluyendo Microchip Technology, BAE Systems, Infineon Technologies, Teledyne e2v, Honeywell Aerospace, Texas Instruments y STMicroelectronics, se centran en expandir carteras de procesadores resistentes a la radiación, amplificadores RF de GaN, dispositivos de potencia de SiC, ICs de comunicación segura y soluciones de memoria de alta densidad. Estas empresas mantienen fuertes relaciones con clientes de defensa y agencias espaciales ofreciendo ciclos de vida de productos prolongados, procesos de calificación conformes a MIL-STD y una sólida garantía de cadena de suministro. Las inversiones estratégicas priorizan el endurecimiento contra la radiación a nivel de oblea, el empaquetado hermético, las pruebas ambientales extendidas y la selección de alta confiabilidad para asegurar la preparación de componentes para plataformas espaciales, de aviónica y misiles. Las asociaciones con OEMs aeroespaciales, laboratorios gubernamentales y fabricantes de satélites fortalecen la innovación colaborativa, mientras que los avances en arquitecturas basadas en GaN, SiC y chiplets intensifican la competencia entre proveedores que buscan liderazgo en electrónica de misión crítica de próxima generación.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Skyworks Inc.

- Teledyne Technologies Inc.

- SEMICOA

- Vishay Intertechnology, Inc.

- Digitron Semiconductors

- Texas Instruments Incorporated

- Semtech Corporation

- Microsemi

- Infineon Technologies AG

- Time Technology Ltd.

Desarrollos Recientes

- En octubre de 2025, Skyworks anunció un acuerdo definitivo para fusionarse con Qorvo en un acuerdo de efectivo y acciones, creando un líder en RF, analógico y señal mixta de US$22 mil millones. La empresa combinada busca fortalecer la fabricación en EE. UU. y ampliar su alcance en mercados que incluyen soluciones de RF y energía para defensa y aeroespacial.

- En octubre de 2025, Vishay introdujo la serie DLA 04051 de condensadores de chip de montaje en superficie de polímero vPolyTan™, aprobados según las nuevas especificaciones militares DLA 04051 y diseñados para los mercados aeroespacial, militar y espacial (AMS). Estos condensadores de alta fiabilidad cuentan con ESR ultra bajo (hasta 25 mΩ), lo que los hace adecuados para rieles de energía críticos y sistemas RF en entornos hostiles.

- En noviembre de 2024, Teledyne acordó adquirir ciertos negocios de electrónica aeroespacial y de defensa de Excelitas Technologies (Qioptiq Optical Systems y Advanced Electronic Systems) por US$710 millones en efectivo, ampliando su cartera de subsistemas electrónicos y ópticos de alta fiabilidad para plataformas de defensa, espacio y aeroespacial.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tecnología, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de procesadores resistentes a la radiación, dispositivos RF y semiconductores de potencia de banda ancha aumentará a medida que las misiones espaciales de próxima generación y las plataformas de defensa requieran mayor rendimiento y durabilidad.

- La adopción de tecnologías GaN y SiC se acelerará para apoyar radares de alta potencia, sistemas hipersónicos y aviónica avanzada con superior eficiencia térmica y de conmutación.

- Las arquitecturas de empaquetado miniaturizadas y de múltiples chips ganarán tracción para satisfacer la necesidad de electrónica militar y aeroespacial compacta, ligera y de alta densidad.

- Los sistemas de defensa autónomos e impulsados por IA aumentarán la necesidad de hardware de computación robusto y de alta velocidad capaz de procesar en tiempo real en entornos hostiles.

- Las constelaciones de satélites y las redes de comunicación militar impulsarán una mayor demanda de soluciones de semiconductores seguras y de alta frecuencia.

- El soporte a largo plazo del ciclo de vida de los componentes se volverá más crítico a medida que los programas aeroespaciales y de defensa extiendan la duración de las misiones.

- La seguridad de la cadena de suministro y la fabricación nacional de semiconductores se fortalecerán debido a las crecientes preocupaciones geopolíticas.

- Los requisitos de pruebas ambientales y de fiabilidad se volverán más estrictos para garantizar la seguridad operativa en condiciones extremas.

- Las inversiones en diseños basados en chiplets y la integración heterogénea se expandirán para mejorar el rendimiento del sistema en aplicaciones críticas para la misión.

- La colaboración entre proveedores de semiconductores, contratistas de defensa y agencias espaciales se intensificará para acelerar la innovación y la calificación de componentes de alta fiabilidad de próxima generación.