Visión General del Mercado

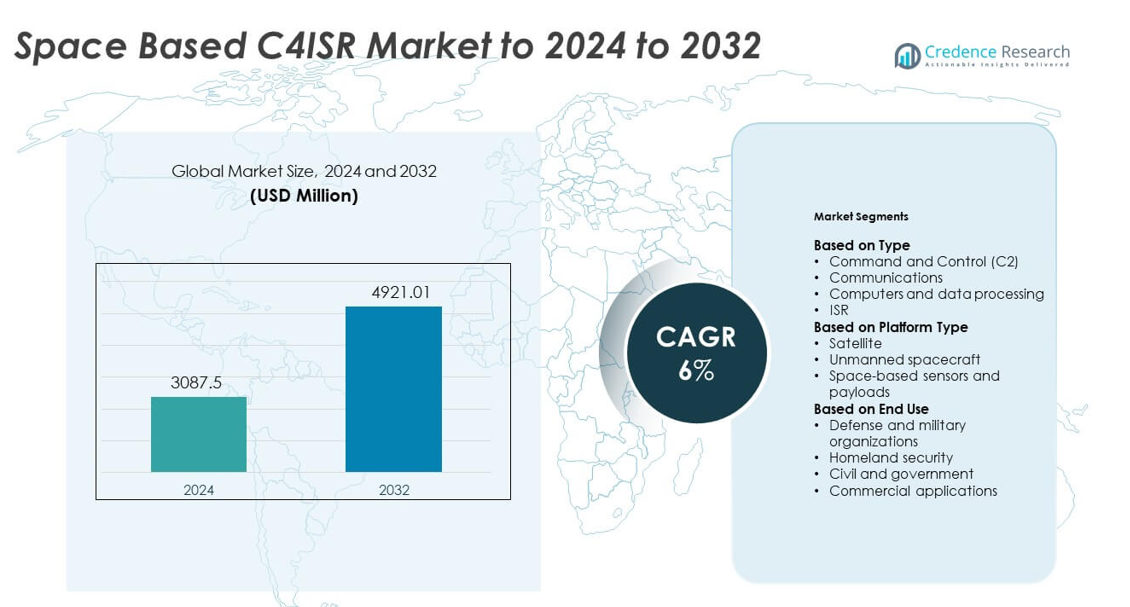

El tamaño del mercado de C4ISR basado en el espacio fue valorado en USD 3087.5 millones en 2024 y se anticipa que alcanzará USD 4921.01 millones para 2032, con un CAGR del 6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de C4ISR Basado en el Espacio 2024 |

USD 3087.5 millones |

| Mercado de C4ISR Basado en el Espacio, CAGR |

6% |

| Tamaño del Mercado de C4ISR Basado en el Espacio 2032 |

USD 4921.01 millones |

El mercado de C4ISR basado en el espacio cuenta con importantes empresas como Lockheed Martin Corporation, Maxar Technologies Ltd, CACI International Inc., Elbit Systems Ltd, General Dynamics Corporation, Kratos Defense & Security Solutions Inc., Northrop Grumman Corporation, BAE Systems PLC, y The Boeing Company. Estos actores impulsan avances en comunicación satelital, cargas útiles ISR y procesamiento seguro de datos para misiones de defensa. Una fuerte inversión en análisis habilitado por IA, redes multi-órbita y arquitecturas resilientes apoya su alcance competitivo. América del Norte se mantuvo como la región líder en 2024 con aproximadamente el 41% de participación, seguida por Europa y Asia Pacífico, que continuaron expandiéndose debido a los crecientes esfuerzos de modernización de defensa.

Perspectivas del Mercado

- El mercado de C4ISR basado en el espacio alcanzó USD 3087.5 millones en 2024 y llegará a USD 4921.01 millones para 2032 con un CAGR del 6%.

- El crecimiento es impulsado por la creciente modernización de la defensa, la expansión del despliegue ISR y la fuerte demanda de comunicación satelital segura en operaciones multidominio.

- Las tendencias clave incluyen la rápida expansión de constelaciones en órbita baja, análisis habilitados por IA para soporte de decisiones en tiempo real y la creciente participación comercial en servicios de imagen y comunicación basados en el espacio.

- El mercado sigue siendo competitivo con importantes empresas avanzando en cargas útiles de alta resolución, enlaces de comunicación resilientes e integración multi-órbita, enfrentando restricciones como altos costos de despliegue y crecientes riesgos de seguridad espacial.

- América del Norte lideró con aproximadamente el 41% de participación en 2024, seguida por Europa con casi el 26% y Asia Pacífico con el 22%, mientras que los satélites mantuvieron alrededor del 65% de participación como el segmento de plataforma dominante.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

El Comando y Control C2 lideró el mercado de C4ISR basado en el espacio en 2024 con aproximadamente el 38% de participación. La demanda creció a medida que las naciones expandieron la gestión de batallas en tiempo real, el seguimiento de amenazas y la coordinación de misiones a través de redes espaciales resilientes. Los sistemas C2 apoyaron ciclos de decisión más rápidos y una mayor conciencia situacional en operaciones multidominio. Las comunicaciones también crecieron a medida que los enlaces satelitales permitieron la transferencia de datos de alta capacidad para misiones de defensa. La adopción de ISR aumentó con un mayor uso de cargas útiles electro-ópticas, infrarrojas y de radar. Los ordenadores y el procesamiento de datos avanzaron debido al creciente uso de IA en la detección autónoma de amenazas y la fusión de datos.

- Por ejemplo, los satélites AEHF de Lockheed Martin admiten tasas de datos de usuario de hasta 8.2 Mbit/s en enlaces protegidos, lo que permite comunicaciones de mando y control reforzadas para las fuerzas desplegadas.

Por Tipo de Plataforma

Los satélites dominaron este segmento en 2024 con casi un 65% de participación. El crecimiento provino de una fuerte inversión en constelaciones LEO que mejoran la cobertura global, las comunicaciones seguras y la vigilancia persistente. Los programas de defensa dependían de los satélites para navegación, alerta de misiles y conectividad encriptada. Los sensores y cargas útiles basados en el espacio se expandieron a medida que las naciones desplegaban sistemas avanzados de imágenes e hiperespectrales. Las naves espaciales no tripuladas ganaron atención debido a misiones de reparación, servicio e inspección, aunque permanecieron más pequeñas debido a un despliegue operativo limitado y altas barreras de costo.

- Por ejemplo, la constelación mejorada Iridium NEXT de Iridium cuenta con 66 satélites operativos interconectados en órbita a aproximadamente 780 km de altitud, proporcionando conectividad global de baja latencia para usuarios militares y gubernamentales.

Por Uso Final

Las organizaciones de defensa y militares mantuvieron la participación líder en 2024 con aproximadamente un 58%. La expansión provino de crecientes tensiones geopolíticas, programas de modernización y demanda de arquitecturas espaciales resilientes que apoyan las necesidades de mando, comunicación y vigilancia. Los ejércitos utilizaron activos espaciales para mejorar la precisión en el objetivo, la alerta de misiles y el flujo seguro de información. La seguridad nacional creció con el interés en la monitorización fronteriza y el apoyo a la respuesta ante desastres. Los usuarios civiles y gubernamentales aplicaron sistemas C4ISR para el seguimiento ambiental y programas espaciales nacionales. Las aplicaciones comerciales aumentaron a medida que los actores privados adoptaron análisis satelitales para servicios de comunicación, imágenes y navegación.

Impulsores Clave del Crecimiento

Crecientes programas de modernización de defensa

Las fuerzas militares globales expandieron inversiones en redes satelitales avanzadas, enlaces de comunicación seguros y sistemas de vigilancia resilientes. Las agencias de defensa priorizaron estructuras mejoradas de mando y control para apoyar la toma de decisiones en tiempo real en dominios terrestres, aéreos, marítimos y espaciales. Las crecientes tensiones geopolíticas impulsaron a los países a mejorar las capacidades basadas en el espacio para alerta temprana, seguimiento de misiles y evaluación de amenazas. Esta ola de modernización fortaleció la demanda de arquitecturas C4ISR de próxima generación con mayor ancho de banda, mejor encriptación y mayor eficiencia en el procesamiento de datos en operaciones críticas para la misión.

- Por ejemplo, se planea que el satélite de comunicaciones militares Skynet 6A de Airbus entregue tres veces y media la capacidad de la serie actual Skynet 5 y está programado para su lanzamiento en 2026, con entrada en servicio para el Ministerio de Defensa del Reino Unido en 2027.

Aumento de la demanda de mejora de ISR

La inteligencia, vigilancia y reconocimiento basados en el espacio ganaron tracción a medida que las naciones buscaban cobertura persistente, imágenes superiores y monitoreo de largo alcance. Los sensores de alta resolución, las cargas útiles infrarrojas y los sistemas de radar permitieron una detección más rápida de amenazas potenciales y mejoraron la conciencia situacional. Los planificadores de defensa favorecieron herramientas ISR que apoyan la seguridad perimetral, la conciencia del dominio marítimo y la vigilancia fronteriza. El creciente interés en las constelaciones de órbita baja terrestre impulsó aún más la frecuencia de imágenes y la fiabilidad de los datos, impulsando una inversión sostenida en infraestructura C4ISR centrada en ISR.

- Por ejemplo, el satélite WorldView-3 de Maxar recoge imágenes pancromáticas con una resolución terrestre de 31 cm y puede capturar hasta aproximadamente 680,000 kilómetros cuadrados por día, apoyando tareas de vigilancia y reconocimiento de alta precisión.

Rápida adopción de IA y análisis avanzados

La fusión de datos habilitada por IA y el reconocimiento automatizado de amenazas fortalecieron los resultados operativos en misiones de defensa. Los sistemas basados en el espacio generaron grandes volúmenes de datos que requerían un procesamiento más rápido y un filtrado inteligente. Los modelos de aprendizaje automático apoyaron el seguimiento de objetos, la detección de anomalías y el enrutamiento de comunicaciones, reduciendo la carga de trabajo humana. Los gobiernos aceleraron la integración de la IA para optimizar la planificación de misiones y mejorar la capacidad de respuesta en tiempo real. La transición hacia sistemas de soporte de decisiones autónomos impulsó la demanda a largo plazo de computación avanzada dentro de las plataformas C4ISR.

Tendencias y Oportunidades Clave

Expansión de constelaciones de satélites LEO

Las constelaciones en órbita baja terrestre crearon fuertes oportunidades para una comunicación más rápida, una cobertura más amplia y una menor latencia entre usuarios militares y comerciales. Las naciones invirtieron en nuevos grupos para apoyar la comunicación táctica, la observación de la Tierra y la conciencia del dominio espacial. La tendencia impulsó a los proveedores a desarrollar cargas útiles más ligeras y escalables que funcionen en arquitecturas distribuidas. Un fuerte enfoque en la integración multi-órbita abrió nuevas vías de crecimiento para empresas que ofrecen sistemas C4ISR flexibles que conectan redes LEO, MEO y GEO.

- Por ejemplo, la primera generación de la constelación LEO de Eutelsat OneWeb está planificada para 648 satélites operativos (600 activos más 48 repuestos en órbita), y el despliegue final de la constelación inicial se completó en marzo de 2023.

Crecimiento de la participación comercial en sistemas espaciales

Las empresas privadas ingresaron al panorama C4ISR con satélites pequeños avanzados, análisis de imágenes y servicios de comunicación. Las asociaciones entre agencias de defensa y operadores comerciales crecieron a medida que los gobiernos buscaban soluciones rentables y de despliegue rápido. Los proveedores de datos comerciales ofrecieron mejores tasas de actualización de imágenes, procesamiento en la nube y análisis personalizados para misiones de defensa. Este cambio desbloqueó oportunidades para tecnologías de doble uso que apoyan tanto aplicaciones estratégicas como civiles.

- Por ejemplo, Planet Labs opera una flota de aproximadamente 200 satélites de imágenes de la Tierra, permitiendo el monitoreo diario de toda la superficie terrestre y suministrando imágenes y análisis a clientes de seguridad y gobierno.

Avances en arquitecturas espaciales resilientes y seguras

Los sistemas basados en el espacio enfrentaron crecientes amenazas de interferencias, intrusiones cibernéticas y tecnologías antisatélite. En respuesta, los países buscaron redes endurecidas, enlaces encriptados y arquitecturas de redundancia para asegurar el soporte ininterrumpido de misiones. El crecimiento en satélites de comunicación protegidos y herramientas de conciencia situacional espacial creó una nueva demanda de marcos C4ISR seguros. Esta tendencia permitió a los proveedores innovar en tecnologías anti-interferencias, enrutamiento de señales seguras y capacidades defensivas autónomas.

Desafíos Clave

Altos costos de despliegue y mantenimiento

Construir satélites avanzados, sensores y cargas útiles de comunicación requirió una inversión financiera significativa. El desarrollo, los servicios de lanzamiento y el mantenimiento orbital crearon restricciones presupuestarias para naciones más pequeñas. El costo también aumentó con la creciente complejidad de las misiones, las actualizaciones frecuentes y la necesidad de arquitecturas más resilientes. Estos obstáculos financieros limitaron la adopción generalizada y ralentizaron los esfuerzos de modernización en varias regiones. El largo ciclo de vida de los activos espaciales complicó aún más la planificación de costos y la sostenibilidad.

Amenazas crecientes a la seguridad espacial

Los crecientes riesgos de ciberataques, interferencias, suplantación y armas antisatélite generaron grandes preocupaciones para los operadores de C4ISR. Las naciones tuvieron que invertir en capacidades defensivas para proteger las redes de amenazas físicas y electrónicas. La creciente congestión en órbita añadió peligros de colisión y desafíos de seguimiento. Estos factores aumentaron la vulnerabilidad en las plataformas de misión y exigieron herramientas más fuertes de conocimiento situacional. Asegurar la fiabilidad del sistema bajo condiciones hostiles siguió siendo un desafío central para las agencias de defensa globales.

Análisis Regional

América del Norte

América del Norte lideró el mercado de C4ISR basado en el espacio en 2024 con aproximadamente un 41% de participación. Los fuertes presupuestos de defensa y los programas de modernización continua impulsaron la demanda de comunicación satelital avanzada, plataformas ISR y redes de comando seguras. La región expandió los despliegues en órbita baja y fortaleció las capacidades de alerta de misiles. El crecimiento también provino del aumento de la colaboración entre agencias gubernamentales y empresas espaciales comerciales que aceleraron la innovación en imágenes, análisis y procesamiento de datos. Las crecientes preocupaciones geopolíticas y la inversión en conocimiento del dominio espacial reforzaron la posición de liderazgo de América del Norte.

Europa

Europa representó casi un 26% de participación en 2024, respaldada por el aumento de la cooperación en defensa y los programas espaciales soberanos. Los países mejoraron la vigilancia basada en satélites, el monitoreo ambiental y los sistemas de comunicación seguros para mejorar la preparación de seguridad regional. La creciente participación en proyectos multilaterales y las inversiones en cargas útiles de próxima generación aumentaron el desarrollo de capacidades. El mercado ganó más impulso con la expansión de proveedores comerciales de imágenes y análisis. La modernización de las redes de navegación, alerta temprana y protección fronteriza impulsó la adopción de arquitecturas C4ISR en Europa.

Asia Pacífico

Asia Pacífico mantuvo aproximadamente un 22% de participación en 2024 y registró una rápida expansión impulsada por el aumento de los presupuestos de defensa y las preocupaciones de seguridad territorial. Las naciones invirtieron fuertemente en satélites ISR, redes de comunicación y detección de amenazas basadas en el espacio para fortalecer la preparación estratégica. El crecimiento en las capacidades de lanzamiento regionales y los programas espaciales autóctonos mejoraron el acceso a plataformas satelitales asequibles. La creciente participación comercial apoyó una mayor disponibilidad de cargas útiles avanzadas y análisis de datos. La rápida modernización en las estructuras militares posicionó a Asia Pacífico como una región de alto crecimiento.

América Latina

América Latina capturó alrededor del 6% de participación en 2024, apoyada por el creciente interés en la comunicación satelital, el monitoreo de desastres y la vigilancia fronteriza. Los gobiernos adoptaron herramientas basadas en el espacio para mejorar la seguridad nacional y el seguimiento ambiental. Las limitaciones presupuestarias ralentizaron el despliegue a gran escala, pero las asociaciones con agencias internacionales permitieron el acceso a servicios de imágenes y comunicación. La creciente demanda de vigilancia marítima y protección de recursos apoyó aún más la adopción. Las nuevas empresas comerciales en satélites pequeños mejoraron la entrada rentable en aplicaciones C4ISR.

Oriente Medio y África

Oriente Medio y África mantuvieron casi un 5% de participación en 2024, impulsados por las crecientes necesidades de seguridad y las inversiones en sistemas de vigilancia y comunicación. Varios países se centraron en el monitoreo habilitado por el espacio para la protección fronteriza, la seguridad de infraestructuras críticas y la detección de amenazas regionales. La adopción aumentó a través de colaboraciones con agencias espaciales globales que proporcionan datos ISR y servicios satelitales. Los programas de modernización de defensa en algunas naciones del Golfo impulsaron aún más la demanda. La limitada fabricación nacional y los altos costos de adquisición mantuvieron la adopción moderada en las economías en desarrollo.

Segmentaciones del Mercado:

Por Tipo

- Comando y Control (C2)

- Comunicaciones

- Computadoras y procesamiento de datos

- ISR

Por Tipo de Plataforma

- Satélite

- Nave espacial no tripulada

- Sensores y cargas útiles basados en el espacio

Por Uso Final

- Organizaciones de defensa y militares

- Seguridad nacional

- Civil y gubernamental

- Aplicaciones comerciales

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de C4ISR basado en el espacio está conformado por empresas líderes como Lockheed Martin Corporation, Maxar Technologies Ltd, CACI International Inc., Elbit Systems Ltd, General Dynamics Corporation, Kratos Defense & Security Solutions Inc., Northrop Grumman Corporation, BAE Systems PLC, y The Boeing Company. El entorno competitivo refleja un fuerte enfoque en plataformas satelitales avanzadas, sistemas de comunicación seguros y cargas útiles ISR de alta resolución que apoyan la modernización de la defensa en las principales regiones. Los participantes del mercado continúan invirtiendo en análisis impulsados por IA, arquitecturas de red resilientes e integración multi-órbita para mejorar la preparación de misiones. Las asociaciones con agencias gubernamentales y operadores espaciales comerciales fortalecen el desarrollo tecnológico y aceleran los ciclos de despliegue. La creciente demanda de constelaciones en órbita baja, enlaces encriptados y sistemas de conocimiento del dominio espacial intensifica aún más la competencia. Las empresas enfatizan la innovación en miniaturización de cargas útiles, fusión de datos y flexibilidad multi-misión para expandir su presencia global en el ecosistema de defensa espacial en evolución.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Lockheed Martin Corporation

- Maxar Technologies Ltd

- CACI International Inc.

- Elbit Systems Ltd

- General Dynamics Corporation

- Kratos Defense & Security Solutions Inc.

- Northrop Grumman Corporation

- BAE Systems PLC

- The Boeing Company

Desarrollos Recientes

- En 2025, Elbit Systems presentó un nuevo sistema de vigilancia persistente de área amplia basado en IA llamado Frontier en la exhibición DSEI en Londres.

- En 2025, Maxar ganó $205 millones en contratos estratégicos en el Medio Oriente y África para proporcionar tareas directas de imágenes satelitales, datos de terreno en 3D y detección de cambios impulsada por IA para sistemas C5ISR, permitiendo vigilancia persistente y operaciones multidominio.

- En 2022, General Dynamics Mission Systems aseguró un contrato de siete años con Iridium para el segmento terrestre de satélites de la Tranche 1 de la Agencia de Desarrollo Espacial, manteniendo la infraestructura C4ISR.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Tipo de Plataforma, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La creciente demanda de redes satelitales avanzadas fortalecerá las capacidades globales de C4ISR.

- Las agencias de defensa expandirán las inversiones en sistemas de comunicación y vigilancia resilientes.

- Las constelaciones en órbita baja apoyarán flujos de datos más rápidos y una cobertura de misión más amplia.

- Los análisis impulsados por IA mejorarán la detección de amenazas en tiempo real y la velocidad de toma de decisiones.

- El crecimiento en la actividad espacial comercial impulsará aplicaciones de C4ISR de doble uso.

- Las naves espaciales y cargas útiles autónomas mejorarán la eficiencia de inspección y mantenimiento.

- Las arquitecturas seguras evolucionarán para contrarrestar interferencias, riesgos cibernéticos y amenazas antisatélite.

- Las cargas útiles miniaturizadas permitirán lanzamientos satelitales más frecuentes y asequibles.

- Las colaboraciones de defensa multinacionales acelerarán los programas compartidos de inteligencia espacial.

- Los sistemas de conciencia del dominio espacial se expandirán para rastrear la creciente congestión orbital.