Visión General del Mercado

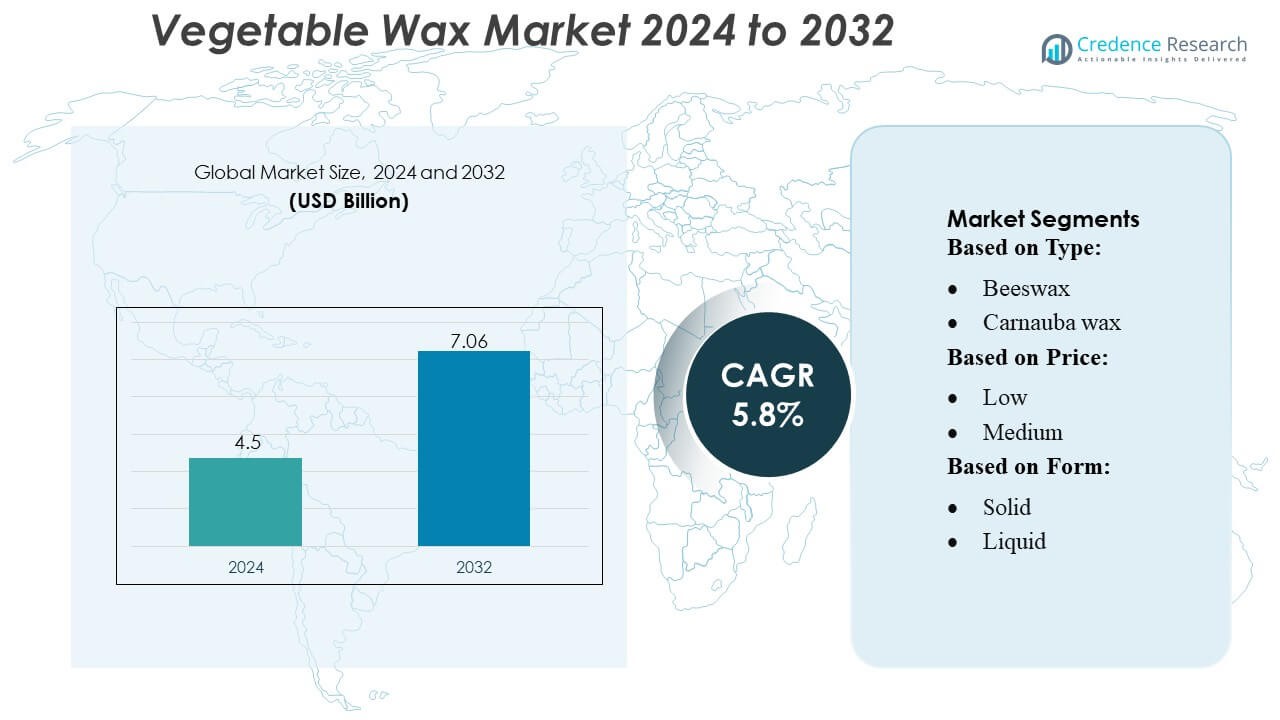

El tamaño del mercado de cera vegetal fue valorado en USD 4.5 mil millones en 2024 y se anticipa que alcanzará USD 7.06 mil millones para 2032, con un CAGR del 5.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Cera Vegetal 2024 |

USD 4.5 Mil Millones |

| Mercado de Cera Vegetal, CAGR |

5.8% |

| Tamaño del Mercado de Cera Vegetal 2032 |

USD 7.06 Mil Millones |

El mercado de cera vegetal presenta un entorno competitivo conformado por importantes participantes globales como Evonik Industries AG, BP P.L.C, The International Group, Inc., Dow, Sasol Limited, Nippon Seiro Co., Ltd, Exxon Mobil Corporation, HollyFrontier Corporation, BASF SE y Baker Hughes Company, todos enfocados en expandir carteras de ceras de origen biológico y mejorar las tecnologías de procesamiento. Estas empresas fortalecen la competitividad a través de grados de alta pureza, abastecimiento sostenible y mejoras de rendimiento específicas para aplicaciones en cosméticos, recubrimientos alimentarios y usos industriales. Asia-Pacífico lidera el mercado global con una cuota de mercado exacta del 36%, impulsada por abundantes recursos agrícolas, fuerte capacidad de fabricación y creciente demanda de ingredientes naturales derivados de plantas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de cera vegetal alcanzó USD 4.5 mil millones en 2024 y se proyecta que crezca a USD 7.06 mil millones para 2032, registrando un CAGR del 5.8% durante el período de pronóstico.

- La creciente demanda de ingredientes naturales, biodegradables y con etiqueta limpia impulsa la adopción en cosméticos, recubrimientos alimentarios, productos farmacéuticos y aplicaciones industriales especializadas.

- Las tendencias del mercado reflejan el aumento del uso de ceras vegetales de alta pureza en productos de belleza premium, empaques sostenibles y mezclas de bio-cera diseñadas para mejorar la estabilidad y el rendimiento.

- La dinámica competitiva se intensifica a medida que las empresas líderes expanden la capacidad de producción, fortalecen las redes de abastecimiento e invierten en tecnologías de refinamiento avanzadas para mejorar la calidad del producto y diferenciar sus ofertas.

- Asia-Pacífico posee la mayor participación regional con un 36%, respaldada por fuertes recursos agrícolas y fortaleza manufacturera, mientras que el segmento de cosméticos y cuidado personal lidera el consumo general debido a su amplia aplicación en emulsiones, bálsamos y estructuración de formulaciones.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo

Las ceras naturales representan el segmento dominante en el mercado de ceras vegetales, con una participación estimada del 62-65%, respaldada por la creciente demanda de ingredientes de etiqueta limpia y de origen vegetal en cosméticos, recubrimientos alimentarios y aplicaciones de velas premium. Dentro de este grupo, la cera de soja lidera debido a su rentabilidad, origen renovable y capacidad superior para retener fragancias en velas artesanales y de mercado masivo. Las ceras de carnauba y candelilla fortalecen el crecimiento del segmento mediante el uso creciente en glaseado de confitería y cuidado personal. La creciente preferencia por alternativas sostenibles sobre ceras minerales y sintéticas refuerza la ventaja a largo plazo de las ceras naturales.

- Por ejemplo, BP p.l.c. está fortaleciendo sus capacidades de descarbonización al integrar un sistema avanzado de procesamiento basado en hidrógeno en su instalación de Lingen en Alemania. El sistema de electrólisis planificado está diseñado para operar a una capacidad de 100 MW y generar aproximadamente 11,000 toneladas de hidrógeno verde anualmente, reemplazando el hidrógeno de origen fósil en las operaciones de la refinería.

Por Precio

El segmento de precio medio posee la mayor participación del mercado de ceras vegetales, estimada en 48-52%, ya que equilibra rendimiento, calidad y asequibilidad para los usuarios finales en cosméticos, embalaje, recubrimientos alimentarios y fabricación de velas. Las ceras naturales de precio medio, como la soja, candelilla y ceras vegetales mezcladas, son ampliamente adoptadas debido a su suministro estable, puntos de fusión consistentes y mayor compatibilidad en formulaciones. Los productores de velas a pequeña escala y premium impulsan la demanda de ceras de rango medio que ofrecen una mejor calidad de combustión en comparación con productos de bajo precio, mientras siguen siendo más rentables que las ceras especiales de alta pureza.

- Por ejemplo, The International Group, Inc. (IGI) ha ampliado su cartera de ceras de rango medio con formulaciones como IGI 4630 Harmony Blend e IGI 6028 Paraffin Blend.

Por Forma

Las ceras sólidas dominan el mercado de ceras vegetales con una participación aproximada del 55-58%, impulsadas por su uso extensivo en velas, cosméticos, pulimentos, glaseado de alimentos, productos farmacéuticos y recubrimientos industriales. Las ceras vegetales sólidas, especialmente la soja, carnauba y candelilla, se benefician de una vida útil más larga, facilidad de moldeado y características estructurales estables esenciales para la fabricación de velas premium y barras cosméticas. Las ceras líquidas como la jojoba encuentran una creciente adopción en el cuidado de la piel, mientras que las escamas ganan tracción para una fácil mezcla en formulaciones industriales y de cuidado personal. Sin embargo, los sólidos siguen siendo la forma preferida debido a su amplia compatibilidad y eficiencia de costos.

Principales Impulsores de Crecimiento

Creciente Demanda de Ingredientes Naturales y Sostenibles

El mercado de ceras vegetales crece fuertemente a medida que las preferencias de consumidores e industrias se desplazan hacia materiales naturales, biodegradables y de origen vegetal. Las marcas en cosméticos, cuidado personal y embalaje alimentario reemplazan las ceras a base de petróleo con alternativas sostenibles como la soja, carnauba, candelilla y sustitutos de cera de abejas para cumplir con los estándares de etiqueta limpia y ecológicos. La presión regulatoria que apoya las materias primas de base biológica acelera aún más la adopción. Los fabricantes se benefician de las crecientes aplicaciones en cuidado de labios, cuidado de la piel, velas y recubrimientos alimentarios, donde las ceras de origen vegetal ofrecen ventajas de rendimiento, seguridad y medioambientales que fortalecen la demanda del mercado a largo plazo.

- Por ejemplo, Dow amplió su cartera de materiales bio-basados a través del lanzamiento de los ionómeros SURLYN™ REN, documentados para contener hasta un 30% de materia prima renovable certificada basada en el balance de masas.

Expansión del Uso en Cosméticos, Cuidado Personal e Industrias Alimentarias

Las ceras vegetales experimentan un crecimiento robusto debido a su uso creciente en formulaciones de cosméticos y cuidado personal que requieren emolientes naturales, estabilizadores y agentes estructurantes. Su compatibilidad con aceites, mantecas e ingredientes activos las hace esenciales en bálsamos labiales, lociones, máscaras y productos para el cuidado del cabello. En el sector alimentario, las ceras apoyan aplicaciones de glaseado, recubrimiento y barrera de humedad para frutas, confitería y productos de panadería. El aumento del consumo global de alimentos procesados, cosméticos premium y productos de cuidado personal orgánicos impulsa mayores volúmenes de producción y alienta a los fabricantes a ampliar su cartera de grados de cera vegetal mejorados en rendimiento.

- Por ejemplo, las hojas técnicas de Sasol confirman que sus grados de cera derivados de FT, como Sasolwax C80 y Sasolwax C105, exhiben puntos de solidificación controlados de aproximadamente 83°C y 102°C respectivamente.

Avances en I+D en el Procesamiento y Personalización de Ceras Derivadas de Plantas

La innovación en tecnologías de extracción, refinación e hidrogenación permite a los productores mejorar las características de dureza, punto de fusión y estabilidad de las ceras vegetales, ampliando su idoneidad en aplicaciones industriales y comerciales. Los grados personalizados ahora atienden necesidades específicas en farmacéuticos, impresión, pulimentos, embalaje y adhesivos. El aumento de la inversión en ceras de alta pureza y multifuncionales fortalece la diferenciación de productos y permite que las ceras naturales compitan más eficazmente con las alternativas sintéticas. El enfoque en mejorar la consistencia del rendimiento, la sostenibilidad del suministro y la eficiencia de costos apoya una penetración más amplia del mercado en economías emergentes y desarrolladas.

Tendencias y Oportunidades Clave

Creciente Adopción en Productos de Belleza Premium y Orgánicos

Una tendencia clave que está moldeando el Mercado de Cera Vegetal es el uso acelerado de ceras de origen vegetal en categorías de belleza de lujo y orgánicas. Los consumidores prefieren formulaciones libres de parafina y ceras microcristalinas, lo que impulsa a las marcas a incorporar ceras de soya, girasol, jojoba y carnauba para mejorar la textura y posicionarse con reclamos naturales. Este cambio crea oportunidades para proveedores que ofrecen grados de cera certificados orgánicos, veganos y libres de alérgenos. A medida que el gasto global en belleza limpia aumenta, los fabricantes obtienen una ventaja competitiva desarrollando mezclas de cera de alto rendimiento adaptadas para aplicaciones de cuidado de la piel premium, maquillaje y aseo personal.

- Por ejemplo, Nippon Seiro Co., Ltd. documentó avances en su producción de cera refinada con especificaciones técnicas para grados de alto rendimiento Fischer-Tropsch (FT), como los de la serie FNP. El grado FNP-0090 tiene un punto de solidificación típico de 90°C y un valor de penetración de 3 dmm a 25°C, mientras que el grado FNP-0080 tiene un punto de solidificación de 80°C y un valor de penetración de 8 dmm a 25°C, según las hojas de datos oficiales de la empresa.

Integración Creciente en Envases Sostenibles y Aplicaciones Industriales

Las ceras vegetales ganan terreno en los sectores de envases e industriales a medida que las empresas adoptan recubrimientos biodegradables, pulimentos, lubricantes y películas protectoras. Su capacidad para proporcionar brillo, resistencia al agua y protección de la superficie sin toxicidad ambiental ofrece fuertes beneficios competitivos. Las oportunidades se expanden en envases de papel, películas flexibles y recubrimientos en contacto con alimentos donde los compromisos de sostenibilidad guían la selección de materiales. La demanda también aumenta para ceras de origen vegetal en tratamientos textiles, procesamiento de caucho y pulimentos ecológicos, permitiendo a los fabricantes aprovechar nuevas fuentes de ingresos alineadas con las iniciativas globales de economía circular.

- Por ejemplo, ExxonMobil Corporation avanzó en el desarrollo de materias primas para envases sostenibles a través de su tecnología Exxtend™, con la planta de Baytown documentada para procesar hasta 40,000 toneladas métricas de desechos plásticos por año, permitiendo la producción de polímeros circulares certificados utilizados en recubrimientos y materiales de embalaje.

Innovación de Productos y Oportunidades de Mezclas de Origen Biológico

El mercado presencia oportunidades crecientes en el desarrollo de mezclas de cera multifuncionales que combinan ceras derivadas de plantas con otros aditivos de origen biológico para mejorar la estabilidad y el rendimiento. Estas innovaciones ayudan a superar limitaciones como puntos de fusión variables y dureza. Las mezclas diseñadas para aplicaciones de alta temperatura, características de deslizamiento mejoradas o compatibilidad mejorada con aceites naturales apoyan una mayor flexibilidad de formulación en cosméticos, farmacéuticos, impresión y embalaje. El cambio hacia sistemas de bio-cera diseñados fortalece la posición competitiva mientras apoya el uso rentable y escalable de ceras naturales en diversas aplicaciones.

Desafíos Clave

Volatilidad de Precios y Suministro Irregular de Materias Primas

El mercado de cera vegetal enfrenta desafíos debido a los precios fluctuantes de las materias primas de origen vegetal como la soja, la palma, las hojas de carnauba y los arbustos de candelilla. Las variaciones estacionales, las interrupciones climáticas, los factores geopolíticos y las incertidumbres en el rendimiento agrícola afectan la estabilidad del suministro y los costos de adquisición. Esta volatilidad crea presión sobre los fabricantes y usuarios finales que dependen de una calidad y precios de entrada consistentes. Las empresas deben gestionar los riesgos de la cadena de suministro a través de la diversificación de fuentes, acuerdos a largo plazo con proveedores e inversiones en programas de cultivo para asegurar la disponibilidad constante de materiales de cera natural.

Limitaciones en Comparación con Ceras Sintéticas en Aplicaciones de Alto Rendimiento

A pesar de la creciente demanda de alternativas naturales, las ceras vegetales enfrentan limitaciones de rendimiento en aplicaciones que requieren resistencia extrema a la temperatura, alta dureza o estabilidad química, donde las ceras sintéticas como las de polietileno o los tipos Fischer-Tropsch tienen ventaja. Estas limitaciones restringen la adopción en recubrimientos industriales, pulimentos automotrices y procesos de fabricación avanzados. Los fabricantes deben invertir en tecnologías de refinamiento, bioingeniería y estrategias avanzadas de mezcla para cerrar las brechas de rendimiento. Sin innovación sostenida, las ceras naturales corren el riesgo de una penetración más lenta en sectores industriales especializados dominados por alternativas sintéticas.

Análisis Regional

Norteamérica

Norteamérica representa aproximadamente un 28–30% de participación en el mercado de cera vegetal, impulsado por la fuerte demanda de productores de velas premium, marcas de cosméticos naturales y el creciente cambio hacia materiales de embalaje sostenibles. EE. UU. lidera el consumo regional a medida que los fabricantes adoptan ceras de soja, candelilla y mezclas de origen vegetal para cumplir con los requisitos de productos veganos y con etiquetas limpias. La expansión de negocios de velas artesanales, la creciente preferencia por fragancias para el hogar no tóxicas y la presencia de formuladores establecidos de cuidado personal fortalecen la expansión del mercado. Los estándares regulatorios de apoyo para materiales de base biológica aceleran aún más la adopción en recubrimientos alimentarios, productos farmacéuticos y aplicaciones industriales.

Europa

Europa posee aproximadamente un 26–28% de participación de mercado, respaldada por estrictas regulaciones ambientales, la preferencia del consumidor por ingredientes naturales y una fuerte demanda de los sectores cosmético, de confitería y farmacéutico. Alemania, Francia y el Reino Unido anclan el crecimiento regional con un uso extensivo de ceras de carnauba, candelilla y mezclas especiales en cuidado personal, glaseado de alimentos y soluciones de embalaje con etiquetas limpias. Los mercados maduros de productos orgánicos y veganos de la región fomentan la rápida sustitución de ceras minerales y sintéticas. Las crecientes inversiones en manufactura sostenible y la expansión de importaciones de ceras de origen vegetal desde Brasil y México refuerzan aún más la posición de Europa en el mercado global.

Asia Pacífico

Asia Pacífico lidera el mercado de cera vegetal con un 32–35% de participación, impulsado por centros de manufactura a gran escala, el creciente consumo de cosméticos y la fuerte adopción de ceras derivadas de soja y palma en India, China y el sudeste asiático. La región se beneficia de la abundante disponibilidad de materias primas y una industria de exportación de velas en rápido crecimiento. La creciente inclinación del consumidor hacia el cuidado de la piel natural, el uso incrementado de ceras vegetales en recubrimientos alimentarios y la expansión de aplicaciones industriales como pulimentos y lubricantes contribuyen al crecimiento sostenido. Los costos de producción competitivos y la mejora de las redes de suministro posicionan aún más a Asia Pacífico como el mercado regional de más rápido crecimiento.

América Latina

América Latina captura aproximadamente un 6–8% de participación, con un crecimiento anclado por Brasil y México, principales proveedores de cera de carnauba y candelilla utilizada en aplicaciones cosméticas, de confitería y farmacéuticas a nivel mundial. La expansión de las capacidades locales de procesamiento, la creciente participación en exportaciones de ingredientes sostenibles y la creciente demanda de productos de cuidado personal natural apoyan el desarrollo regional. El creciente cambio hacia el glaseado de alimentos orgánicos y materiales de velas ecológicos también impulsa el consumo. Sin embargo, las fluctuaciones en la producción de materias primas debido a condiciones climáticas y la dependencia de la demanda impulsada por exportaciones afectan moderadamente la estabilidad a largo plazo, aunque las tendencias globales de etiquetas limpias mantienen un impulso regional constante.

Oriente Medio y África

La región de Oriente Medio y África posee aproximadamente un 4–5% de participación de mercado, caracterizada por una demanda constante en cosméticos, recubrimientos alimentarios y productos industriales especializados. El crecimiento es impulsado por la creciente adopción de ceras naturales en marcas de belleza premium en los países del Consejo de Cooperación del Golfo (GCC) y el uso creciente de recubrimientos de origen vegetal en los sectores de confitería y panadería. Sudáfrica contribuye a la demanda a través de la expansión de los mercados de cuidado personal y velas. Aunque la región depende en gran medida de las importaciones de ceras de soja, carnauba y candelilla, la mejora de las redes de distribución y la creciente preferencia del consumidor por alternativas naturales apoyan el potencial de crecimiento a largo plazo.

Segmentaciones del Mercado:

Por Tipo:

- Cera de abejas

- Cera de carnauba

Por Precio:

Por Forma:

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de cera vegetal presenta un panorama competitivo diversificado, con participantes líderes como Evonik Industries AG, BP P.L.C, The International Group, Inc., Dow, Sasol Limited, Nippon Seiro Co., Ltd, Exxon Mobil Corporation, HollyFrontier Corporation, BASF SE y Baker Hughes Company. El mercado de cera vegetal se caracteriza por una creciente innovación, expansión de capacidades de producción y un enfoque creciente en el desarrollo de productos impulsados por la sostenibilidad. Las empresas enfatizan tecnologías avanzadas de refinación, hidrogenación y mezcla para mejorar la estabilidad de fusión, dureza y compatibilidad con formulaciones cosméticas, alimentarias e industriales. Los participantes del mercado fortalecen sus carteras introduciendo grados de cera de alta pureza y multifuncionales que se alinean con los requisitos de etiqueta limpia y ecológicos. Las estrategias competitivas incluyen la expansión de redes de abastecimiento para materias primas vegetales confiables, la inversión en certificación orgánica y el enfoque en aplicaciones de rápido crecimiento como productos de belleza premium, recubrimientos alimentarios y envases biodegradables. La I+D continua, la expansión de la capacidad regional y las asociaciones estratégicas con fabricantes aguas abajo permiten a las empresas mejorar la eficiencia de costos y lograr una mayor penetración en el mercado.

Análisis de Jugadores Clave

- Evonik Industries AG

- BP P.L.C

- The International Group, Inc.

- Dow

- Sasol Limited

- Nippon Seiro Co., Ltd

- Exxon Mobil Corporation

- HollyFrontier Corporation

- BASF SE

- Baker Hughes Company

Desarrollos Recientes

- En octubre de 2024, Food Tech Valley estableció un acuerdo de 27 años con la empresa de agricultura hidropónica Badia Farms, respaldada por Gulf Islamic Investments (GII). Esta asociación estratégica tiene como objetivo mejorar la seguridad alimentaria de los EAU y promover el cultivo sostenible de frutas y verduras durante todo el año utilizando tecnología avanzada.

- En agosto de 2024, Sasol Chemicals introdujo SASOLWAX LC100, un grado de cera industrial con una reducción reportada del 35% en la huella de carbono, diseñado para su uso en adhesivos para empaques. Sasol Chemicals ha introducido SASOLWAX LC100, un grado de cera industrial con una huella de carbono un 35% menor, mejorando aún más su cartera de productos sostenibles.

- En abril de 2024, ExxonMobil lanzó la nueva marca de productos de cera, Prowaxx, para ofrecer una cartera de productos más clara y diferenciada para los clientes. La nueva marca sirve como ancla para las ofertas de cera de la compañía e introduce nuevas convenciones de nomenclatura escalables para futuros productos.

- En abril de 2023, Dole Food Company lanzó una nueva piña más dulce y jugosa llamada Dole® Golden Selection® para satisfacer la demanda del consumidor. Esta nueva piña está disponible en supermercados selectos de EE. UU. y Canadá y se cultiva en Costa Rica para tener un sabor tropical más vibrante que equilibra dulzura y acidez.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Precio, Forma y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado presenciará una creciente adopción de ceras naturales a medida que las industrias se orienten hacia materias primas biodegradables y sostenibles.

- La demanda de los fabricantes de cosméticos y cuidado personal crecerá a medida que las marcas se centren en formulaciones con etiquetas limpias y amigables con los veganos.

- Los sectores de procesamiento y envasado de alimentos ampliarán el uso de ceras de origen vegetal para recubrimientos y protección de superficies.

- Los avances en tecnologías de refinación e hidrogenación mejorarán las características de rendimiento y ampliarán las aplicaciones industriales.

- Los segmentos de productos de belleza premium y orgánicos impulsarán un mayor consumo de grados de cera de alta pureza.

- Las soluciones de bio-cera mezclada ganarán terreno a medida que los fabricantes busquen mejorar la estabilidad y la multifuncionalidad.

- Los productores regionales invertirán en la resiliencia de la cadena de suministro para gestionar la volatilidad de las materias primas e incertidumbres ambientales.

- El apoyo regulatorio para materiales renovables y de baja emisión acelerará la penetración del mercado global.

- Las oportunidades de exportación aumentarán a medida que los proveedores asiáticos y latinoamericanos fortalezcan sus capacidades de producción y procesamiento.

- Las iniciativas de economía circular impulsarán la adopción de ceras vegetales en recubrimientos ecológicos, empaques y aplicaciones industriales especializadas.