Visión General del Mercado

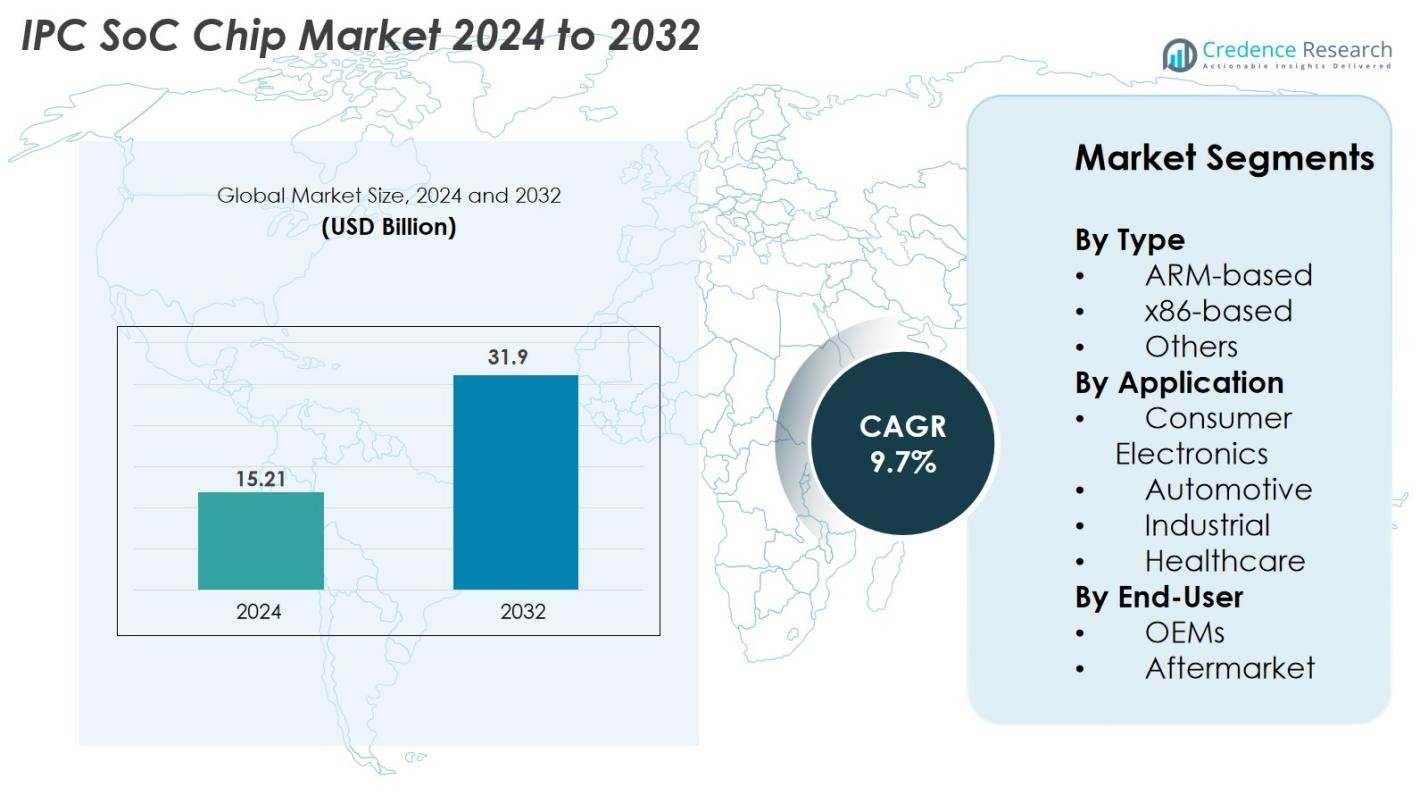

El mercado de chips SoC IPC fue valorado en USD 15.21 mil millones en 2024 y se proyecta que alcance los USD 31.9 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 9.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Chips SoC IPC 2024 |

USD 15.21 mil millones |

| Mercado de Chips SoC IPC, CAGR |

9.7% |

| Tamaño del Mercado de Chips SoC IPC 2032 |

USD 31.9 mil millones |

El mercado de chips SoC IPC está impulsado por una fuerte competencia entre las principales empresas de semiconductores, incluidas Intel Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, NXP Semiconductors N.V., STMicroelectronics N.V., Infineon Technologies AG, Samsung Electronics Co., Ltd., MediaTek Inc., y Renesas Electronics Corporation. Estos actores dominan a través de carteras de productos avanzados, diseños de SoC integrados con IA y asociaciones estratégicas con importantes OEM en los sectores de automoción, electrónica de consumo y automatización industrial. Regionalmente, Asia-Pacífico lidera el mercado con una participación del 38% en 2024, respaldada por su sólido ecosistema de manufactura y producción a gran escala de semiconductores, seguida por América del Norte con un 34%, impulsada por la alta adopción tecnológica y fuerte actividad de I+D.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de chips SoC IPC fue valorado en USD 15.21 mil millones en 2024 y se proyecta que alcance los USD 31.9 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 9.7% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente demanda de sistemas embebidos de alto rendimiento, el aumento en la adopción de IoT y computación en el borde, y la expansión de la integración de SoCs en electrónica automotriz, automatización industrial y dispositivos de consumo.

- Las tendencias clave incluyen la rápida integración de aceleradores de IA y aprendizaje automático en arquitecturas SoC, el creciente cambio hacia diseños de chips heterogéneos y modulares, y el aumento en la adopción de SoCs energéticamente eficientes y de bajo consumo en diversas aplicaciones.

- El mercado es altamente competitivo, con actores principales como Intel, Qualcomm, Broadcom, Samsung, MediaTek, NXP, STMicroelectronics y Renesas enfocándose en la innovación, SoCs de grado automotriz y colaboraciones estratégicas con OEM; las restricciones incluyen altos costos de desarrollo y disrupciones en la cadena de suministro.

- Asia-Pacífico lidera el mercado con una participación del 38%, seguida por América del Norte con un 34% y Europa con un 27%; por tipo, los SoCs basados en ARM tienen una participación del 62%, mientras que la electrónica de consumo lidera las aplicaciones con un 48% de participación.

Análisis de Segmentación del Mercado

Por Tipo

El mercado de chips SoC IPC está dominado principalmente por SoCs basados en ARM, que representaron el 62% del mercado en 2024, impulsados por su bajo consumo de energía, arquitectura escalable y adopción generalizada en dispositivos portátiles y embebidos. Los diseños basados en ARM continúan ganando terreno a medida que los fabricantes priorizan la eficiencia, rentabilidad y el fuerte apoyo del ecosistema de desarrolladores. Los SoCs basados en x86 representaron una participación moderada debido a sus capacidades de computación de alto rendimiento y su idoneidad para sistemas industriales y empresariales, mientras que la categoría “Otros” incluye arquitecturas emergentes que están ganando atención para aplicaciones especializadas de IA, computación en el borde y procesamiento en tiempo real.

- Por ejemplo, el procesador Elkhart Lake Atom x6425E de Intel integra gráficos Intel UHD con hasta 32 unidades de ejecución y admite redes TSN en tiempo real, ofreciendo un aumento de rendimiento de CPU de 1.7× sobre generaciones anteriores de Atom.

Por Aplicación

El segmento de Electrónica de Consumo lideró el mercado de chips SoC IPC con una participación del 48% en 2024, atribuida a la creciente demanda de dispositivos inteligentes, wearables, sistemas de automatización del hogar y electrónica multimedia que requieren procesamiento y conectividad eficientes. El segmento Automotriz se está expandiendo rápidamente debido a la creciente integración de sistemas ADAS, de infoentretenimiento y de control de vehículos eléctricos que requieren SoCs de alto rendimiento. Las aplicaciones industriales se benefician de la automatización, la robótica y la adopción de IIoT, mientras que el segmento de Salud crece de manera constante con el aumento del despliegue de dispositivos médicos inteligentes, equipos de diagnóstico y soluciones de monitoreo remoto.

- Por ejemplo, el SoC A17 Pro de Apple, construido en un proceso de 3 nanómetros con 19 mil millones de transistores, ofrece un rendimiento significativamente mayor para ecosistemas móviles y wearables.

Por Usuario Final

Entre los usuarios finales, los OEM dominaron con una participación del 71% en 2024, impulsados por su integración a gran escala de chips SoC IPC en electrónica de consumo, sistemas automotrices, maquinaria industrial y dispositivos conectados. Los OEM se benefician de asociaciones directas con fabricantes de chips, lo que permite soluciones SoC personalizadas optimizadas para rendimiento y eficiencia energética. El segmento de Posventa, aunque más pequeño, está creciendo debido al aumento de actualizaciones en sistemas industriales, electrónica automotriz y dispositivos embebidos que requieren módulos SoC de reemplazo o mejorados para mejorar la capacidad de procesamiento, conectividad y longevidad del dispositivo.

Principales Impulsores del Crecimiento

Creciente Demanda de Sistemas Embebidos de Alto Rendimiento

El mercado de chips SoC IPC está experimentando un fuerte crecimiento debido a la creciente demanda de sistemas embebidos de alto rendimiento en los dominios de electrónica de consumo, automatización industrial y automotriz. Aplicaciones modernas como dispositivos inteligentes para el hogar, robótica, sistemas avanzados de infoentretenimiento y equipos habilitados para IoT requieren capacidades de procesamiento integradas que combinen CPU, GPU, conectividad y seguridad en un solo chip. Los SoCs IPC reducen significativamente el consumo de energía, el costo del sistema y el espacio en la placa, al tiempo que mejoran la eficiencia computacional, lo que los hace ideales para dispositivos compactos y multifuncionales. Además, el creciente despliegue de IA de borde y aceleradores de aprendizaje automático en SoCs está permitiendo una toma de decisiones más rápida y análisis de datos en tiempo real, lo que impulsa aún más la adopción. El cambio hacia la digitalización y los productos inteligentes conectados en todas las industrias sigue generando una creciente necesidad de soluciones SoC robustas y eficientes en energía, posicionando a los chips SoC IPC como un componente crítico en los sistemas embebidos de próxima generación.

- Por ejemplo, la serie i.MX 95 de NXP incluye una unidad de procesamiento neuronal que opera hasta 2.0 tera operaciones por segundo para apoyar la inferencia en el dispositivo para sistemas industriales y automotrices.

Expansión de la Electrónica Automotriz e Integración de ADAS

La electrónica automotriz está transformándose rápidamente con la proliferación de vehículos eléctricos, tecnologías de conducción autónoma y sistemas avanzados de asistencia al conductor (ADAS). Los chips SoC IPC desempeñan un papel central en habilitar el procesamiento en tiempo real, la fusión de sensores, la conectividad y las operaciones críticas de seguridad requeridas en los vehículos modernos. A medida que los fabricantes integran funciones como la asistencia de mantenimiento de carril, la detección de colisiones, el infoentretenimiento, la gestión de baterías y la telemática, la demanda de SoCs de alto rendimiento con baja latencia y características de seguridad avanzadas sigue en aumento. El cambio hacia vehículos definidos por software (SDVs) está acelerando la adopción de SoCs a medida que los fabricantes de automóviles dependen cada vez más de arquitecturas electrónicas centralizadas. Además, el impulso regulatorio para mejorar la seguridad vehicular, la reducción de emisiones y la eficiencia energética está impulsando el desarrollo de SoCs especializados de grado automotriz. Esta transición está ampliando las oportunidades para que las empresas de semiconductores innoven en áreas como aceleradores de IA automotriz, microcontroladores avanzados y sistemas de comunicación vehicular de alta capacidad.

- Por ejemplo, a medida que los fabricantes de automóviles integran funciones como la asistencia de mantenimiento de carril, la detección de colisiones, el infoentretenimiento, la gestión de baterías y la telemática, la necesidad de SoCs ultra confiables, de baja latencia y con características de seguridad avanzadas sigue creciendo.

Crecimiento de la Automatización Industrial y Adopción de IIoT

La rápida expansión de la automatización industrial, las fábricas inteligentes y los ecosistemas de IIoT es un impulsor importante del mercado de chips SoC IPC. Las industrias están desplegando cada vez más sensores conectados, robótica, sistemas de visión artificial y unidades de control operativo que requieren plataformas de procesamiento compactas, eficientes y confiables. Los chips SoC IPC ofrecen protocolos de comunicación integrados, seguridad mejorada, control en tiempo real y rendimiento optimizado para cargas de trabajo industriales. A medida que las fábricas adoptan el mantenimiento predictivo, la monitorización remota y las líneas de producción autónomas, la necesidad de capacidades de procesamiento en el borde sigue creciendo, reduciendo la dependencia de los sistemas centralizados en la nube. Además, el auge de la Industria 4.0 está llevando a los fabricantes a invertir en dispositivos impulsados por SoC capaces de manejar tareas intensivas en datos con un consumo mínimo de energía. Sectores como la manufactura, la energía, la logística y los servicios públicos están acelerando su transformación digital, creando una demanda sustancial a largo plazo de SoCs de grado industrial diseñados para entornos hostiles y operaciones críticas.

Tendencias Clave y Oportunidades

Integración de IA y Aprendizaje Automático en Arquitecturas SoC

Una tendencia importante que está moldeando el mercado de chips IPC SoC es la integración de capacidades de inteligencia artificial (IA) y aprendizaje automático (ML) directamente en las arquitecturas SoC. A medida que los dispositivos de borde requieren cada vez más inferencia local, procesamiento neuronal y análisis en tiempo real, los fabricantes de chips están desarrollando aceleradores de IA especializados y NPUs dentro de los diseños SoC. Este cambio permite un procesamiento más rápido de datos visuales, de voz y de sensores sin depender de la conectividad en la nube, mejorando la velocidad, la privacidad y la eficiencia energética. Están surgiendo oportunidades en sectores como la vigilancia inteligente, sistemas autónomos, electrónica de consumo y diagnósticos de salud. Los SoCs con IA integrada están habilitando nuevas categorías de productos como cámaras con IA, robots inteligentes, dispositivos portátiles inteligentes y equipos industriales automatizados. La evolución continua de las cargas de trabajo de IA, junto con el impulso por la inteligencia basada en el borde, sigue creando un potencial de crecimiento significativo para los fabricantes que ofrecen arquitecturas SoC altamente optimizadas y capaces de IA.

- Por ejemplo, el Edge TPU de Google está diseñado para ejecutar 4 billones de operaciones por segundo mientras consume solo 2 vatios, permitiendo un ML de alto rendimiento en dispositivos para cámaras de borde, sensores y puertas de enlace IoT.

Aumento de la Tendencia hacia Diseños de Sistemas Heterogéneos y Modulares

La rápida adopción de arquitecturas SoC heterogéneas y modulares presenta una gran oportunidad en el mercado de chips IPC SoC. Los fabricantes están integrando diversos componentes de procesamiento—CPUs, GPUs, DSPs, NPUs, módulos de conectividad y motores de seguridad—en una sola plataforma flexible para abordar la creciente complejidad de las aplicaciones embebidas. Este cambio arquitectónico mejora el rendimiento por vatio, acelera el procesamiento paralelo y permite la personalización según los requisitos de la aplicación. La tendencia está ganando tracción en sistemas automotrices, controladores industriales, dispositivos 5G/IoT y electrónica de consumo de próxima generación. Los diseños modulares también reducen el tiempo y costo de desarrollo al permitir que los fabricantes de chips actualicen u optimicen componentes individuales sin rediseñar todo el chip. A medida que crece la demanda de soluciones SoC personalizadas y específicas para aplicaciones, las empresas que invierten en arquitecturas modulares y heterogéneas están posicionadas para capturar oportunidades de mercado significativas.

- Por ejemplo, el SoC FPGA Agilex de Intel integra un procesador de cuatro núcleos basado en ARM con una estructura FPGA reconfigurable capaz de soportar tasas de datos de hasta 116 gigabits por segundo para aplicaciones embebidas de alta capacidad y baja latencia.

Desafíos Clave

Alta Complejidad de Diseño y Aumento de Costos de Desarrollo

Un desafío importante en el mercado de chips IPC SoC es la creciente complejidad del diseño SoC, impulsada por la integración de aceleración de IA, protocolos de conectividad avanzados, módulos de seguridad de hardware y arquitecturas multinúcleo. Desarrollar un SoC de alto rendimiento requiere una inversión sustancial en I+D, verificación, pruebas y procesos avanzados de fabricación de semiconductores. A medida que los tamaños de nodo se reducen, los costos de fabricación continúan aumentando, creando barreras financieras para las empresas pequeñas y medianas. Además, la necesidad de especialización en sectores como automotriz, industrial y salud incrementa la complejidad del cumplimiento con estándares de seguridad, fiabilidad y regulación. Estos desafíos extienden los plazos de desarrollo y limitan la entrada de nuevos actores, dificultando que las empresas equilibren las necesidades de rendimiento, la eficiencia de costos y las presiones de tiempo al mercado.

Disrupciones en la Cadena de Suministro y Escasez de Semiconductores

El mercado de chips SoC de IPC sigue enfrentando desafíos significativos asociados con las disrupciones en la cadena de suministro global de semiconductores, tensiones geopolíticas y capacidades de fabricación fluctuantes. La escasez de nodos avanzados, la disponibilidad limitada de fundiciones y la alta dependencia de unos pocos fabricantes importantes aumentan la vulnerabilidad a retrasos y cuellos de botella en la producción. Los sectores automotriz, industrial y de electrónica de consumo se ven particularmente afectados, ya que la demanda de SoC a menudo supera la oferta durante los ciclos pico. Además, las disrupciones en el abastecimiento de materias primas, las restricciones logísticas y la inestabilidad en las políticas comerciales internacionales agravan aún más los riesgos. Estos problemas dificultan que las empresas mantengan horarios de producción consistentes, aseguren acuerdos de suministro a largo plazo y satisfagan la creciente demanda de SoCs de alto rendimiento, influyendo en última instancia en la disponibilidad y el precio de los productos.

Análisis Regional

América del Norte

América del Norte tuvo una participación de mercado del 34% en 2024, impulsada por la fuerte adopción de sistemas embebidos avanzados en los sectores de electrónica de consumo, automotriz y automatización industrial. La región se beneficia de la presencia de innovadores líderes en semiconductores, robustas inversiones en I+D y el despliegue temprano de arquitecturas SoC habilitadas para IA. La creciente demanda de vehículos conectados, dispositivos para el hogar inteligente y plataformas de IoT industrial acelera aún más la expansión del mercado. EE.UU. lidera el crecimiento regional debido a su fuerte infraestructura tecnológica, rápida adopción de vehículos eléctricos y creciente énfasis en la computación en el borde. Canadá contribuye de manera constante, respaldada por el aumento de la automatización en la fabricación y la expansión de las capacidades de diseño electrónico.

Europa

Europa representó el 27% de la cuota de mercado en 2024, respaldada por la fuerte demanda de electrónica automotriz, estrictas regulaciones de seguridad y el rápido avance de las iniciativas de la Industria 4.0. Los líderes automotrices de la región están integrando cada vez más sistemas ADAS, de infoentretenimiento y de gestión de vehículos eléctricos que dependen en gran medida de chips SoC de alto rendimiento. Alemania, Francia y el Reino Unido impulsan la adopción a través de inversiones en automatización industrial, robótica y tecnologías de fábricas inteligentes. El cambio hacia el transporte sostenible y el aumento en el desarrollo de plataformas de vehículos eléctricos impulsan aún más la demanda. Además, el creciente énfasis de Europa en la ciberseguridad y la resiliencia de semiconductores promueve un despliegue constante de SoC en industrias críticas.

Asia-Pacífico

Asia-Pacífico dominó el mercado de chips SoC de IPC con un 38% de participación en 2024, impulsada por su fuerte ecosistema de fabricación de electrónica, el aumento de la producción de dispositivos de consumo y la rápida expansión de los sectores automotriz e industrial. China, Corea del Sur, Japón y Taiwán juegan roles centrales como centros globales de semiconductores con instalaciones de fabricación a gran escala y fuerte apoyo gubernamental. Las florecientes industrias de teléfonos inteligentes, dispositivos IoT y electrodomésticos inteligentes de la región contribuyen significativamente al consumo de SoC. Las crecientes inversiones en tecnologías de vehículos eléctricos, robótica y sistemas habilitados para IA impulsan aún más la demanda. Además, APAC se beneficia de capacidades de producción rentables y una cadena de suministro de semiconductores doméstica en rápida expansión.

América Latina

América Latina capturó un 6% de participación de mercado en 2024, respaldada por la creciente adopción de la automatización en la manufactura, el aumento del uso de electrónica de consumo y la creciente integración de sistemas automotrices conectados. Brasil y México son los principales contribuyentes, impulsados por la creciente demanda de dispositivos inteligentes, telemática y sistemas de control industrial. La región está adoptando gradualmente iniciativas de IoT industrial y transformación digital, creando oportunidades para el despliegue de SoC en energía, servicios públicos y logística. Aunque la fabricación de semiconductores es limitada, la dependencia de las importaciones respalda un crecimiento constante. La mejora de las condiciones económicas y la expansión de la producción automotriz continúan fortaleciendo la demanda regional de chips IPC SoC.

Oriente Medio y África

La región de Oriente Medio y África (MEA) mantuvo un 5% de participación de mercado en 2024, impulsada por el aumento de la inversión en proyectos de ciudades inteligentes, infraestructura digital y modernización industrial. Países como los EAU, Arabia Saudita y Sudáfrica están adoptando dispositivos conectados, sistemas de vigilancia y tecnologías de automatización que dependen de soluciones avanzadas de SoC. La creciente demanda de servicios públicos habilitados para IoT, sistemas de gestión de energía renovable y electrónica de salud también mejora el potencial del mercado. Aunque la producción de semiconductores es limitada, el creciente enfoque en la diversificación tecnológica y la expansión de la adopción de electrónica de consumo respaldan un crecimiento constante del mercado, posicionando a MEA como una oportunidad emergente para los fabricantes de chips IPC SoC.

Segmentaciones del Mercado

Por Tipo

- Basado en ARM

- Basado en x86

- Otros

Por Aplicación

- Electrónica de Consumo

- Automotriz

- Industrial

- Salud

Por Usuario Final

- OEMs

- Mercado de Repuestos

Por Geografía

- Norteamérica

- Europa

- Asia Pacífico

- América Latina

- Oriente Medio

- África

Panorama Competitivo

El panorama competitivo del mercado de chips IPC SoC se caracteriza por una fuerte participación de líderes globales de semiconductores enfocados en la innovación, mejora del rendimiento y desarrollo de chips específicos para aplicaciones. Jugadores clave como Intel Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, NXP Semiconductors N.V., STMicroelectronics N.V., Infineon Technologies AG, Samsung Electronics Co., Ltd., MediaTek Inc., y Renesas Electronics Corporation dominan el mercado con extensos portafolios de productos y fuertes capacidades de ingeniería. Estas compañías compiten a través de avances en arquitecturas de SoC habilitadas para IA, diseños de bajo consumo, características de seguridad mejoradas e integración de elementos de computación heterogéneos. Las asociaciones estratégicas con OEMs automotrices, de electrónica de consumo e industriales fortalecen aún más su posicionamiento en el mercado. Los fabricantes también están invirtiendo fuertemente en I&D, expandiendo capacidades de fabricación y colaborando con desarrolladores de ecosistemas de software para apoyar aplicaciones emergentes como IA de borde, conectividad IoT y sistemas autónomos. A medida que la competencia se intensifica, las empresas se enfocan cada vez más en la personalización, eficiencia energética y tecnologías de procesos avanzadas para abordar los diversos requisitos de los usuarios finales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- MediaTek Inc.

- STMicroelectronics N.V.

- Intel Corporation

- Renesas Electronics Corporation

- Samsung Electronics Co., Ltd.

- NXP Semiconductors N.V.

- Infineon Technologies AG

- Qualcomm Incorporated

- Texas Instruments Incorporated

- Broadcom Inc.

Desarrollos Recientes

- En marzo de 2025, Ambarella exhibió su cartera de SoC edge-AI “CVflow 3.0” en el show ISC West, incluyendo demostraciones en vivo de modelos de razonamiento en el dispositivo para análisis de video en aplicaciones de vigilancia e inteligencia artificial en el borde.

- En enero de 2025, Ambarella, Inc. lanzó su SoC edge GenAI “N1-655”, que permite 12 transmisiones de video simultáneas de 1080p30 mientras procesa modelos multimodales de visión-lenguaje y consume solo 20 W de energía.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado de chips SoC IPC seguirá expandiéndose a medida que aumente la demanda de soluciones de procesamiento compactas y eficientes en energía en aplicaciones de consumo, automotrices e industriales.

- La adopción de SoCs habilitados para IA se acelerará, apoyando análisis avanzados, automatización y toma de decisiones en tiempo real en el borde.

- Las tecnologías de electrónica automotriz y conducción autónoma aumentarán significativamente la necesidad de plataformas SoC de alto rendimiento y certificadas en seguridad.

- La automatización industrial y los despliegues de la Industria 4.0 incrementarán la dependencia de SoCs robustos y de baja latencia para robótica, visión artificial y mantenimiento predictivo.

- Las arquitecturas de SoC heterogéneas y modulares ganarán prominencia, permitiendo una mayor personalización y optimización del rendimiento.

- El cambio hacia dispositivos definidos por software impulsará la demanda de soluciones SoC escalables y actualizables con características de seguridad integradas.

- Los avances en los procesos de fabricación de semiconductores mejorarán la eficiencia, integración y rendimiento energético de los SoCs.

- El creciente uso del IoT ampliará las oportunidades para SoCs de bajo costo y bajo consumo en aplicaciones de hogares inteligentes, salud y comerciales.

- Las asociaciones estratégicas entre fabricantes de chips y OEMs se intensificarán para satisfacer diversos requisitos de diseño.

- Asia-Pacífico mantendrá su liderazgo en producción y consumo debido a su fuerte capacidad de manufactura y la expansión de ecosistemas electrónicos.