Visión General del Mercado

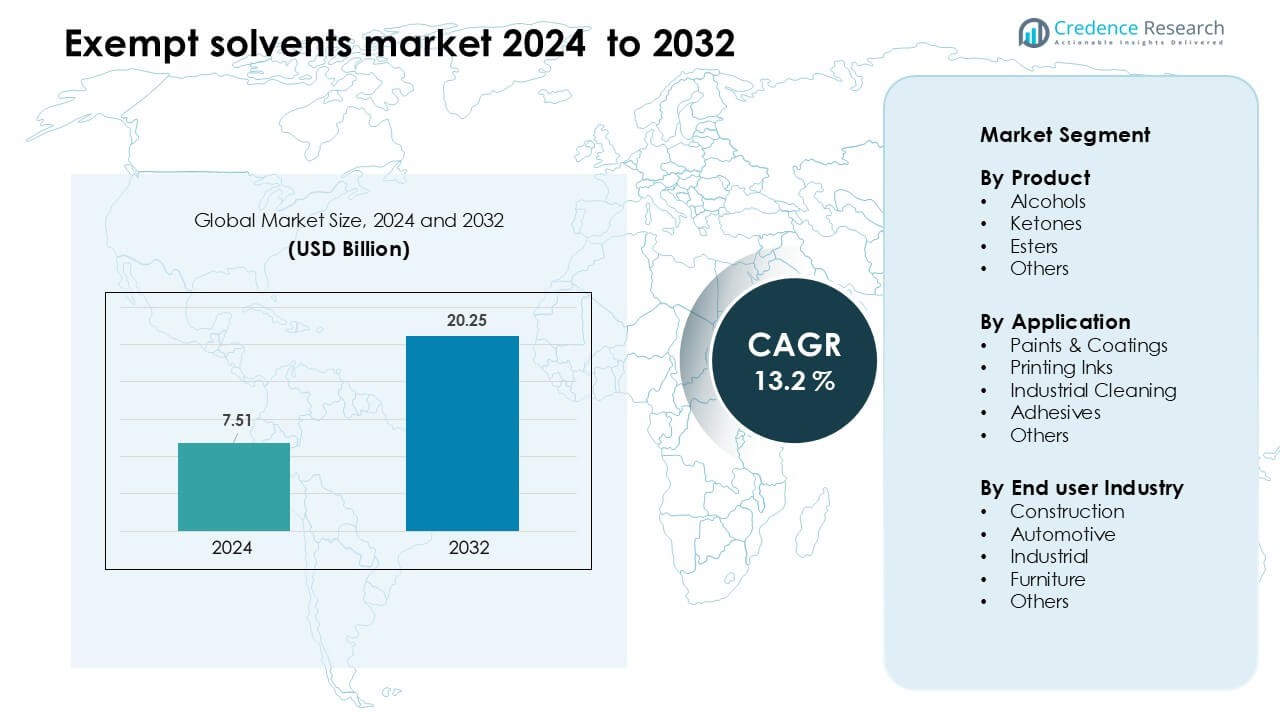

El mercado de solventes exentos fue valorado en USD 7.51 mil millones en 2024 y se anticipa que alcance USD 20.25 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 13.2 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Solventes Exentos 2024 |

USD 7.51 Mil Millones |

| Mercado de Solventes Exentos, CAGR |

13.2 % |

| Tamaño del Mercado de Solventes Exentos 2032 |

USD 20.25 Mil Millones |

El mercado de solventes exentos está conformado por empresas líderes como Celanese Corporation, Honeywell International Inc., INEOS, BASF, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, Ashland, Gandhar Oil Refinery (India) Limited, Vijay Chemsol y Moksha Chemicals. Estos actores fortalecen sus posiciones a través de carteras de solventes de alta pureza, formulaciones de bajo VOC y continuas inversiones en alternativas sostenibles y de base biológica. Apoyan sectores de uso final importantes como recubrimientos, tintas de impresión, adhesivos y limpieza industrial con soluciones orientadas al rendimiento. América del Norte se mantuvo como la región líder en 2024 con aproximadamente un 37% de participación, respaldada por estrictas regulaciones ambientales, fuerte actividad manufacturera y alta adopción de tecnologías de solventes conformes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de solventes exentos alcanzó USD 7.51 mil millones en 2024 y se proyecta que llegue a USD 20.25 mil millones para 2032, creciendo a un CAGR del 13.2 %.

- La demanda crece a medida que regulaciones más estrictas de VOC impulsan a los fabricantes de recubrimientos, tintas de impresión y limpieza industrial hacia sistemas de solventes conformes, con los solventes exentos a base de alcohol ocupando la mayor participación con un 41%.

- Una tendencia clave incluye el aumento en la adopción de grados de solventes de base biológica y bajo olor, impulsada por objetivos de sostenibilidad y el uso creciente en recubrimientos de alto rendimiento y limpieza de precisión.

- La competencia sigue siendo fuerte entre Celanese Corporation, BASF, Honeywell, Exxon Mobil, INEOS y LyondellBasell, con las empresas enfocándose en mezclas de alta pureza y redes de suministro regionales expandidas.

- América del Norte lidera con un 37% de participación, seguida por Europa con un 30%, respaldada por estrictos estándares de emisiones, mientras que Asia Pacífico crece más rápido debido a la expansión en construcción, automotriz e industrial.

Análisis de Segmentación del Mercado:

Por Producto

Los alcoholes dominaron el mercado de solventes exentos en 2024 con aproximadamente un 41% de participación. La fuerte demanda provino de fabricantes que buscaban formulaciones de bajo VOC para recubrimientos, tintas y mezclas de limpieza. Los solventes exentos a base de alcohol ofrecieron rápida evaporación, alta solvencia y amplia compatibilidad con resinas, lo que apoyó su uso en productos industriales y arquitectónicos. Las cetonas y ésteres experimentaron un crecimiento medido a medida que los productores adoptaron formulaciones más ecológicas, pero los alcoholes se mantuvieron a la cabeza debido a una mayor aceptación regulatoria y un suministro estable. La creciente presión para reducir emisiones y mantener el rendimiento continuó impulsando la adopción de alcoholes en los principales procesos industriales.

- Por ejemplo, Eastman Chemical Company ofrece un solvente de alcohol exento de LVP-VOC llamado EEH, que tiene un punto de ebullición de 226 °C y una presión de vapor de 0.08 mmHg a 20 °C, proporcionando muy baja volatilidad mientras mantiene una fuerte capacidad de disolución.

Por Aplicación

Las pinturas y recubrimientos ocuparon la posición líder en 2024 con casi un 46% de participación. El crecimiento provino del aumento en el uso de solventes exentos en pinturas arquitectónicas, repintados automotrices y recubrimientos protectores donde los requisitos de bajo VOC son estrictos. El segmento se benefició de una fuerte actividad de construcción y una adopción más amplia de formulaciones compatibles que mantienen la velocidad de secado y la calidad de la película. Las tintas de impresión y la limpieza industrial siguieron a medida que los fabricantes cambiaron a alternativas más seguras. Los adhesivos también usaron solventes exentos para cumplir con las normas de emisión, pero las pinturas y recubrimientos mantuvieron la dominancia debido a mayores volúmenes de producción y diversas necesidades de sustrato.

- Por ejemplo, Eastman Chemical informa que su solvente EEH se usa ampliamente en recubrimientos arquitectónicos; este solvente tiene una presión de vapor de menos de 0.1 mmHg a 20 °C, lo que permite a los formuladores usarlo sin contarlo como un VOC bajo muchas regulaciones.

Por Industria de Usuario Final

La industria de la construcción representó la mayor participación en 2024 con alrededor del 38%. La demanda aumentó a medida que constructores y contratistas adoptaron recubrimientos, selladores y materiales de tratamiento de superficies compatibles para proyectos residenciales, comerciales e infraestructurales. Los solventes exentos apoyaron acabados de secado rápido, mejoraron la trabajabilidad y redujeron el impacto ambiental, lo que se alineó con los mandatos de construcción ecológica. Los sectores automotriz e industrial expandieron su uso para repintados, desengrasado y tratamiento de componentes, mientras que los productores de muebles usaron estos solventes para acabados más claros. Sin embargo, la construcción se mantuvo a la cabeza debido a las continuas líneas de proyectos y estrictos estándares de emisión en las principales regiones.

Principales Impulsores del Crecimiento

Creciente Aplicación de Regulaciones Globales de VOC

Regulaciones más estrictas de VOC en las principales regiones continúan empujando a las industrias hacia solventes exentos para mantener el cumplimiento mientras preservan el rendimiento del producto. Las agencias regulatorias en América del Norte, Europa y mercados asiáticos desarrollados imponen límites de emisión en recubrimientos, tintas, adhesivos y limpiadores industriales, creando una demanda constante de alternativas de bajo VOC. Los solventes exentos ayudan a los fabricantes a evitar retrasos en la reformulación, desafíos de aprobación y posibles barreras de distribución vinculadas a solventes no compatibles. Las industrias también adoptan estos solventes para cumplir con los objetivos de sostenibilidad corporativa y reducir el impacto ambiental. A medida que los estándares de aire limpio se endurecen y más regiones siguen marcos regulatorios similares, los solventes exentos ganan una aceptación más amplia como sustitutos confiables, compatibles y de alto rendimiento. Este impulso regulatorio apoya directamente la expansión del mercado tanto en sectores industriales maduros como emergentes, haciendo del cumplimiento impulsado por VOC uno de los catalizadores de crecimiento a largo plazo más fuertes.

- Por ejemplo, el uso de catalizadores de cianuro doble de metal (DMC) para producir polioles de poliéter de alta calidad es una alternativa bien establecida y superior a los catalizadores alcalinos convencionales como el hidróxido de potasio (KOH).

Aumento de la Demanda de Sistemas de Recubrimiento de Alto Rendimiento

Los recubrimientos de alto rendimiento y especiales dependen cada vez más de los solventes exentos para lograr un secado más rápido, una formación de película más suave y un control de viscosidad constante. Los sectores de la construcción, repintado automotriz y mantenimiento industrial requieren recubrimientos que ofrezcan alta durabilidad, claridad y calidad estética mientras cumplen con las regulaciones ambientales. Los solventes exentos apoyan formulaciones premium al mejorar el equilibrio de evaporación y mejorar las características de aplicación, haciéndolos ideales para recubrimientos protectores, arquitectónicos y metálicos. El desarrollo de infraestructura, la actividad de renovación y el cambio global hacia acabados duraderos y de bajas emisiones fortalecen aún más la demanda. Los fabricantes continúan invirtiendo en combinaciones avanzadas de resina-solvente para lograr un mejor rendimiento mecánico y cumplimiento. A medida que los recubrimientos premium ganan una fuerte adopción global en estructuras nuevas y existentes, los solventes exentos se vuelven esenciales para habilitar soluciones de recubrimiento de alta calidad y amigables con la regulación.

- Por ejemplo, Eastman Chemical utiliza su solvente EEH (éter etilenglicol 2-etilhexílico) en sistemas de capa base acuosa automotriz, permitiendo formulaciones con solo 2.0 lb/gal de COV, mientras proporciona una presión de vapor muy baja (~0.02 torr a 25 °C) y una tasa de evaporación lenta (0.003 en relación con el acetato de n-butilo), lo que ayuda a lograr acabados suaves y buen nivelado.

Expansión de la Limpieza Industrial y la Manufactura de Precisión

Los procesos de limpieza industrial se benefician de los solventes exentos porque ofrecen evaporación rápida, baja toxicidad y un fuerte rendimiento desengrasante sin aumentar las emisiones reguladas de COV. Los talleres automotrices, unidades de fabricación de metales y las instalaciones electrónicas utilizan estos solventes para mantenimiento, limpieza de equipos y preparación de superficies. Los sectores de precisión como la aeroespacial y la manufactura electrónica muestran una creciente demanda debido a los estrictos requisitos de limpieza sin residuos y seguridad en el lugar de trabajo. Los solventes exentos apoyan operaciones de alto rendimiento al reducir el tiempo de inactividad y mejorar la consistencia en los resultados de limpieza. El creciente enfoque en la salud ocupacional, la calidad del aire interior y los perfiles de uso seguro fortalece la adopción. A medida que las fábricas modernizan las rutinas de mantenimiento y reemplazan químicos peligrosos heredados, los solventes exentos ganan una aceptación más amplia en diversos flujos de trabajo industriales.

Tendencia Clave & Oportunidad

Cambio Hacia Solventes Exentos de Base Biológica y Renovables

Una fuerte tendencia del mercado es el cambio hacia solventes exentos de base biológica derivados de materias primas renovables. Las empresas exploran materias primas de origen vegetal, derivadas de fermentación y basadas en biomasa para reducir la dependencia de insumos petroquímicos y cumplir con las expectativas de sostenibilidad. Estas alternativas renovables ofrecen propiedades de solvencia y evaporación similares mientras reducen la huella de carbono, ayudando a los fabricantes a lograr eco-certificaciones y cumplir con los requisitos de adquisición establecidos por marcas globales. El creciente interés en prácticas de economía circular, eficiencia de recursos y materiales de bajo carbono acelera el desarrollo en este segmento. A medida que los informes ambientales se vuelven más estrictos, los solventes exentos de base biológica presentan fuertes oportunidades para líneas de productos premium y sostenibles en recubrimientos, tintas y adhesivos.

- Por ejemplo, GFBiochemicals ha aprovechado su plataforma RE:CHEMISTRY (respaldada por más de 200 patentes) para comercializar solventes a base de levulinato (como el levulinato de butilo y el levulinato de etilo) derivados de biomasa lignocelulósica, permitiendo bio-solventes de alta solvencia con escalabilidad industrial.

Creciente Demanda de Formulaciones de Bajo Olor y Alta Pureza

El aumento de la preferencia por solventes exentos de bajo olor, manejo limpio y alta pureza en los sectores de impresión, automotriz, muebles y electrónica impulsa una oportunidad clave. Estas formulaciones mejoran la comodidad en el lugar de trabajo, reducen la exposición del operador y apoyan aplicaciones sensibles en interiores. Los solventes exentos de alta pureza ofrecen mejor estabilidad, menos impurezas y mejor compatibilidad con resinas avanzadas y sistemas de limpieza. La fabricación de precisión, el ensamblaje de componentes electrónicos y los segmentos de acabado de alto valor requieren tales grados especializados para mantener el rendimiento y la calidad del producto. A medida que las industrias priorizan entornos de trabajo más limpios y seguros, la demanda de soluciones de solventes de bajo olor sigue aumentando, creando oportunidades para los proveedores de productos químicos especializados.

- Por ejemplo, Eastman Chemical ofrece un solvente de Acetato de Metilo de Alta Pureza con metales traza en el rango de partes por billón (ppb) y un perfil de olor muy bajo.

Desafío Clave

Volatilidad en los Precios de las Materias Primas Petroquímicas

Los precios fluctuantes de las materias primas petroquímicas representan un gran desafío para los productores de solventes exentos. La inestabilidad de los precios del petróleo crudo, las interrupciones en el suministro y los factores geopolíticos influyen significativamente en los costos de producción. Los fabricantes a menudo enfrentan presión para ajustar precios o absorber pérdidas de margen, especialmente en segmentos competitivos como recubrimientos y adhesivos. Los productores más pequeños luchan por mantener una adquisición constante debido a la escasez de contratos de suministro a largo plazo. Las industrias usuarias finales, a su vez, experimentan ciclos de costos impredecibles, lo que complica las decisiones de presupuesto y compra. La continua volatilidad en la cadena de valor petroquímica obliga a los productores a diversificar las fuentes de materias primas y fortalecer la resiliencia del suministro.

Lenta Penetración en Mercados Emergentes

La adopción de solventes exentos en economías emergentes sigue siendo limitada debido a la baja conciencia, sensibilidad al costo y débil aplicación de normas de COV. Muchos fabricantes pequeños y medianos continúan usando solventes tradicionales porque son más baratos inicialmente y ampliamente conocidos. La capacitación técnica limitada, la claridad regulatoria insuficiente y las redes de suministro fragmentadas ralentizan aún más el cambio hacia alternativas conformes y de menor emisión. Esto ralentiza la expansión del mercado a pesar del fuerte potencial a largo plazo en los sectores de construcción, automotriz e industrial. Para una penetración más profunda, los proveedores deben invertir en educación, apoyo a la formulación y asociaciones regulatorias para resaltar las ventajas de rendimiento, seguridad y cumplimiento.

Análisis Regional

América del Norte

América del Norte lideró el mercado de solventes exentos en 2024 con aproximadamente un 37% de participación, impulsada por estrictas regulaciones de COV y una fuerte adopción en aplicaciones de recubrimientos, tintas de impresión y limpieza industrial. Los EE. UU. se mantuvieron como el principal centro de demanda debido a la manufactura avanzada, la actividad de repintado automotriz y el uso generalizado de recubrimientos arquitectónicos conformes. El crecimiento también provino de la creciente demanda de solventes de bajo olor y alta pureza en electrónica y limpieza de precisión. Canadá contribuyó de manera constante a través de la expansión de la construcción y el mayor uso de materiales ambientalmente responsables. La fuerte aplicación regulatoria y las continuas mejoras industriales mantuvieron a América del Norte en una posición de liderazgo.

Europa

Europa representó casi el 30% de la participación en 2024, respaldada por estrictas políticas ambientales y el uso acelerado de solventes ecológicos en aplicaciones de recubrimientos, adhesivos e impresión. Alemania, Francia, Italia y el Reino Unido impulsaron la demanda a través de sectores avanzados de automoción, construcción e industria. El compromiso de la región con la fabricación de bajas emisiones y la adopción de prácticas de economía circular impulsaron aún más la expansión del mercado. El crecimiento continuó a medida que las empresas invertían en alternativas de solventes de base biológica y renovables. La fuerte cultura de cumplimiento de Europa y su cambio hacia la química verde mantuvieron su posición como uno de los mercados más regulados y centrados en la innovación para solventes exentos.

Asia Pacífico

Asia Pacífico mantuvo aproximadamente el 24% de la participación en 2024 y mostró el crecimiento más rápido debido a la rápida industrialización, la expansión de la actividad de construcción y el aumento de la producción automotriz. China, Japón, Corea del Sur e India impulsaron una demanda significativa de soluciones de recubrimiento y limpieza conformes. La creciente conciencia ambiental y la implementación gradual de estándares de control de COV empujaron a los fabricantes hacia alternativas de solventes más seguras. El crecimiento de la electrónica y la fabricación de precisión apoyaron aún más el uso de solventes de alta pureza. Aunque la adopción varía según el país, la gran base industrial de Asia Pacífico y el creciente alineamiento regulatorio continuaron posicionando a la región como un mercado de alto potencial.

América Latina

América Latina capturó casi el 6% de la participación en 2024, impulsada por la adopción moderada de solventes exentos en los sectores de construcción, repintado automotriz y limpieza industrial. Brasil y México lideraron la demanda debido a la expansión de la actividad de infraestructura y al creciente interés en soluciones de recubrimiento conformes. Aunque las regulaciones de COV son menos estrictas que en las regiones desarrolladas, las mejoras graduales en las políticas y la creciente conciencia de la industria apoyan un crecimiento constante. Las crecientes inversiones en manufactura y empaque también fomentan el uso de alternativas de solventes más seguras. La limitada aplicación regulatoria y la sensibilidad al costo aún ralentizan la adopción, pero las perspectivas a largo plazo siguen siendo positivas.

Oriente Medio y África

Oriente Medio y África representaron alrededor del 3% de la participación en 2024, con la demanda concentrada en aplicaciones de construcción, mantenimiento industrial y posventa automotriz. Los EAU, Arabia Saudita y Sudáfrica lideraron el crecimiento del mercado a medida que el desarrollo de infraestructura y la diversificación industrial aumentaron el consumo de solventes. La creciente conciencia sobre la calidad del aire interior y la seguridad ocupacional impulsaron el interés en productos bajos en COV. La adopción se mantuvo más lenta en varios países debido a marcos regulatorios más débiles y la dependencia de solventes convencionales. Sin embargo, se espera que la creciente inversión en manufactura y los movimientos ambientales más fuertes apoyen la adopción gradual de solventes exentos en la región.

Segmentaciones del Mercado:

Por Producto

- Alcoholes

- Cetonas

- Ésteres

- Otros

Por Aplicación

- Pinturas y Recubrimientos

- Tintas de Impresión

- Limpieza Industrial

- Adhesivos

- Otros

Por Usuario Final

- Construcción

- Automotriz

- Industrial

- Muebles

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de disolventes exentos es altamente competitivo, con importantes empresas globales y regionales ampliando sus carteras para satisfacer la creciente demanda de formulaciones con bajo contenido de COV y cumplimiento normativo. Los principales actores incluyen Celanese Corporation, Honeywell International Inc., INEOS, BASF, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, Ashland, Gandhar Oil Refinery (India) Limited, Vijay Chemsol y Moksha Chemicals. Estas empresas se centran en tecnologías avanzadas de disolventes, grados de alta pureza y un mejor rendimiento de solvencia para apoyar los sectores de recubrimientos, tintas, adhesivos y limpieza industrial. Los líderes invierten en I+D para desarrollar alternativas ecológicas y de base biológica, mientras que otros fortalecen su presencia regional a través de asociaciones y expansiones de distribución. La competencia se intensifica a medida que los fabricantes priorizan el soporte técnico, la eficiencia de costos y el cumplimiento de los estándares de COV en evolución. El panorama continúa evolucionando con mejoras de capacidad y diversificación de productos destinadas a satisfacer las necesidades de rendimiento y sostenibilidad en las industrias globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Celanese Corporation (EE.UU.)

- Moksha Chemicals (India)

- Honeywell International Inc. (EE.UU.)

- INEOS (Reino Unido)

- BASF (Alemania)

- Vijay Chemsol (India)

- Gandhar Oil Refinery (India) Limited (India)

- Ashland (EE.UU.)

- LyondellBasell Industries Holdings B.V. (Países Bajos)

- Exxon Mobil Corporation (EE.UU.)

Desarrollos Recientes

- En noviembre de 2025, Moksha Chemicals (India): actualizó/mantiene el catálogo de productos en línea y las listas de proveedores (el sitio web y la reciente carga de PDF/catálogo muestran listas activas para acetona líquida, mezcla de xileno y otros solventes industriales). Como proveedor/comerciante regional indio, la continua lista y suministro de acetona y otros solventes industriales de Moksha respalda la disponibilidad local de solventes exentos comúnmente usados. (entradas del sitio/catálogo nov 2025).

- En octubre de 2025, Celanese Corporation (EE.UU.): anunció la intención de cesar la fabricación en su planta de acetato de Lanaken (Bélgica) (decisión comunicada oct 2025; cierre planeado para el 2H 2026). La medida sigue a la demanda desafiante y la incertidumbre regulatoria en productos de acetilo/acetato y podría afectar el suministro regional de productos de la cadena de acetato y flujos de acetona/derivados de acetona vinculados a esa cadena de valor.

- En junio de 2024, Celanese Corporation (EE.UU.): declaró fuerza mayor en el hemisferio occidental para ácido acético/monómero de acetato de vinilo y productos relacionados de la cadena de acetilo (anuncio junio 2024), una interrupción del suministro que afectó materialmente la disponibilidad de acetato de etilo y otras materias primas derivadas de acetona utilizadas en formulaciones donde el estado de solvente exento es importante para el cumplimiento regulatorio.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Aplicación, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado crecerá de manera constante a medida que más países impongan reglas más estrictas sobre emisiones de COV.

- La demanda aumentará para solventes exentos de alta pureza utilizados en recubrimientos avanzados y limpieza de precisión.

- Las opciones de solventes basados en bio y renovables ganarán una adopción más amplia en las industrias.

- Los fabricantes invertirán más en formulaciones de bajo olor y más seguras para aplicaciones en interiores.

- La innovación técnica mejorará la estabilidad, el rendimiento y la compatibilidad de los solventes con resinas modernas.

- Asia Pacífico se convertirá en un motor clave de crecimiento debido a la rápida expansión industrial.

- Los actores regionales ampliarán la capacidad para reducir la dependencia de mezclas de solventes importadas.

- Aumentarán las asociaciones entre productores químicos y formuladores de recubrimientos.

- Los sistemas de monitoreo digital y cumplimiento apoyarán una adopción más rápida de soluciones de bajo COV.

- La competencia se intensificará a medida que las empresas se centren en la sostenibilidad, la pureza y la alineación regulatoria.