Visión General del Mercado

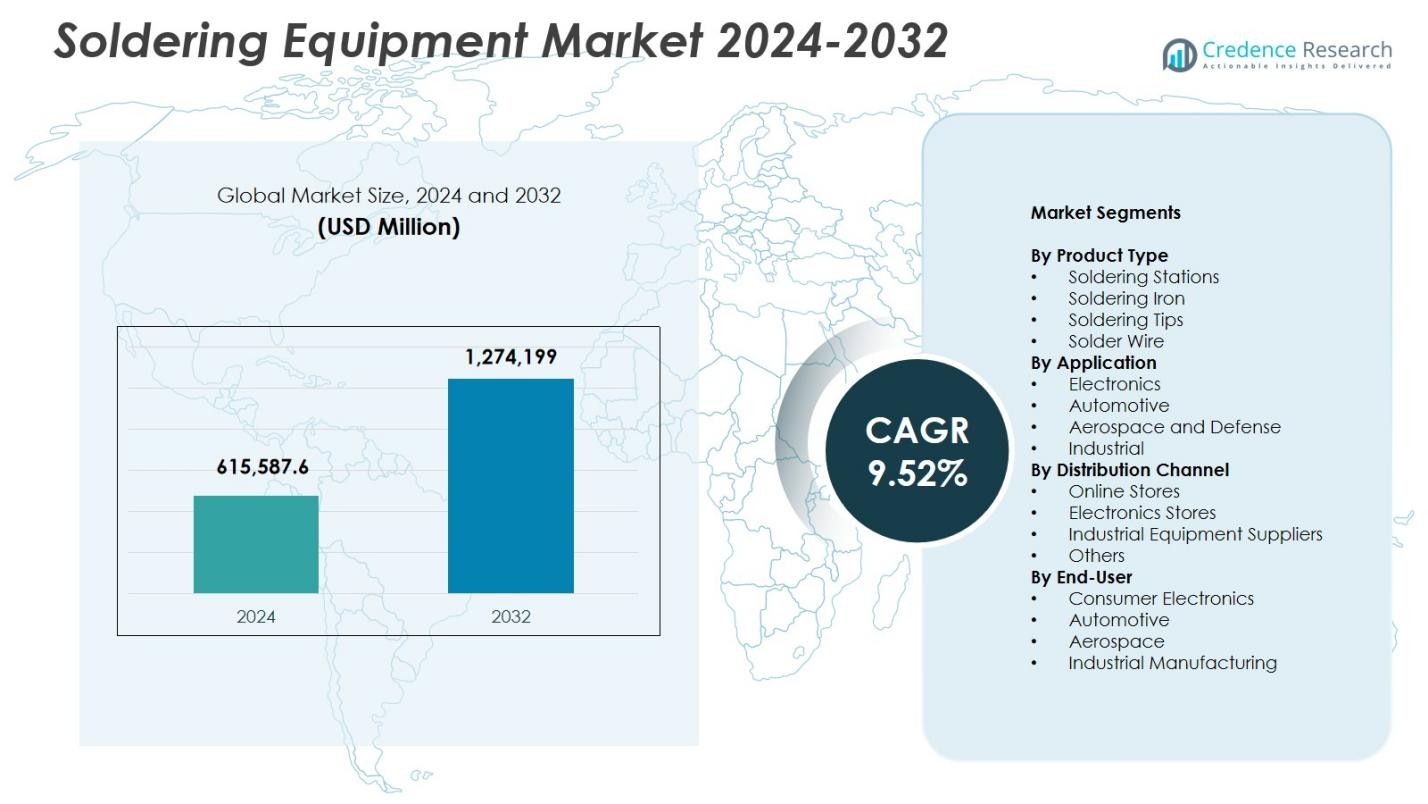

El tamaño del mercado de equipos de soldadura se valoró en USD 615,587.6 millones en 2024 y se anticipa que alcanzará los USD 1,274,199 millones para 2032, con un CAGR del 9.52% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Equipos de Soldadura 2024 |

USD 615,587.6 millones |

| Mercado de Equipos de Soldadura, CAGR |

9.52% |

| Tamaño del Mercado de Equipos de Soldadura 2032 |

USD 1,274,199 millones |

El mercado de equipos de soldadura cuenta con líderes como Hakko Corporation, Metcal, Apex Tool Group, Koki Company Limited, JBC Tools, American Hakko Products, Inc., PACE Worldwide, Kurtz Ersa, Weller Tools GmbH y Ersa GmbH, quienes impulsan la innovación tecnológica a través de estaciones de soldadura avanzadas, plataformas automatizadas y soluciones sin plomo. Estas empresas fortalecen la adopción en la industria al enfocarse en la precisión, la eficiencia energética y el control de procesos habilitado por IA. Regionalmente, Asia-Pacífico lidera el mercado de equipos de soldadura con una participación del 34.9%, respaldada por una extensa fabricación de electrónica, una adopción generalizada de SMT y una creciente producción de semiconductores, convirtiéndola en el centro dominante para la demanda de equipos de soldadura de alto volumen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de equipos de soldadura alcanzó los USD 615,587.6 millones en 2024 y crecerá a un CAGR del 52% hasta 2032.

- El aumento en la adopción de estaciones de soldadura de precisión, que poseen una participación del 7%, junto con una fuerte demanda del sector electrónico, que lidera las aplicaciones con una participación del 42.3%, impulsa la expansión sostenida del mercado.

- La automatización, las plataformas de soldadura habilitadas por IA y el cumplimiento sin plomo conforman las tendencias clave a medida que los fabricantes invierten en micro-soldadura, perfilado térmico y tecnologías de aleaciones sostenibles.

- Jugadores clave como Hakko Corporation, Metcal, Apex Tool Group, JBC Tools y Ersa GmbH se enfocan en sistemas avanzados, control digital y mayor fiabilidad para fortalecer su posicionamiento tecnológico.

- Asia-Pacífico lidera la demanda regional con una participación del 9%, seguida por América del Norte con un 31.4% y Europa con un 27.6%, reflejando una fuerte producción electrónica, adopción de SMT y fabricación de componentes para vehículos eléctricos en los principales mercados globales.

Análisis de Segmentación del Mercado:

Por Tipo de Producto

El mercado de equipos de soldadura por tipo de producto está dominado por las estaciones de soldadura, que poseen una participación del 34.7% en 2024 debido a su control de temperatura preciso, configuraciones modulares y adecuación para el ensamblaje de PCB de alta densidad. La demanda se fortalece a medida que los fabricantes de electrónica adoptan estaciones de trabajo automatizadas y seguras contra ESD para mejorar la calidad y el rendimiento de la soldadura. Los soldadores representan un consumo constante en operaciones de reparación, mientras que las puntas de soldadura y el alambre de soldadura ganan tracción por la miniaturización continua y aplicaciones de alta fiabilidad. El aumento en la producción de productos electrónicos de consumo, componentes para vehículos eléctricos y empaques avanzados de semiconductores impulsa una fuerte adopción en flujos de trabajo industriales y profesionales.

- Por ejemplo, la estación de soldadura FX-888D de Hakko consume 70W de potencia con un rango de temperatura de 50 a 480°C y una estabilidad de ±1°C en reposo, lo que permite un control preciso para la reparación de PCB sin cambios de punta.

Por Aplicación

Dentro de las aplicaciones, la Electrónica lidera el Mercado de Equipos de Soldadura con una participación del 42.3% en 2024, respaldada por la rápida expansión en el ensamblaje de PCB, el empaquetado de semiconductores y los procesos de tecnología de montaje en superficie. La producción a gran escala de teléfonos inteligentes, dispositivos portátiles, módulos de potencia para vehículos eléctricos y dispositivos IoT acelera la demanda de sistemas de soldadura de precisión. El segmento automotriz crece a medida que los sistemas de propulsión de vehículos eléctricos y la electrónica ADAS requieren uniones de alta fiabilidad, mientras que la industria aeroespacial y de defensa favorece la soldadura avanzada sin plomo para componentes críticos para la misión. Las aplicaciones industriales continúan contribuyendo con una demanda estable a medida que los equipos de automatización, sensores y módulos de control dependen cada vez más de interconexiones de soldadura robustas.

Por Canal de Distribución

Los Proveedores de Equipos Industriales dominan el panorama de distribución con una participación del 38.6% en 2024, impulsados por su capacidad para proporcionar sistemas de soldadura de grado profesional, orientación técnica, soporte postventa y opciones de compra al por mayor para instalaciones de fabricación. Las tiendas en línea experimentan una tracción acelerada a medida que pequeños talleres y técnicos individuales buscan herramientas rentables y de entrega rápida, mientras que las tiendas de electrónica mantienen una fuerte demanda de productos de soldadura para consumidores y de uso industrial ligero. La categoría “Otros”, que incluye distribuidores especializados, se beneficia de la creciente adopción de sistemas avanzados, automatizados y controlados por ESD en líneas de producción de electrónica y automotriz.

- Por ejemplo, Fancort Industries suministra el UNIX-VFR, un sistema de soldadura robótico en línea vertical de 6 ejes ideal para soldadura puntual en componentes de formas irregulares en líneas automotrices y electrónicas de alto volumen.

Principales Impulsores de Crecimiento

Creciente Demanda de Electrónica de Alta Densidad y Miniaturización

La proliferación de electrónica de consumo compacta, dispositivos IoT y empaquetado avanzado de semiconductores impulsa una fuerte demanda de equipos de soldadura de precisión capaces de manejar microcomponentes y ensamblajes de paso fino. Los fabricantes adoptan cada vez más estaciones de soldadura controladas por temperatura, soldadores de micro-soldadura y sistemas de retrabajo automatizados para lograr alta precisión y uniones sin defectos. A medida que la miniaturización se vuelve esencial para teléfonos inteligentes, dispositivos portátiles y electrónica médica, la inversión en tecnologías de soldadura avanzadas se acelera, estableciendo un fuerte camino de crecimiento para los proveedores de equipos enfocados en precisión, consistencia y fiabilidad.

- Por ejemplo, JBC ofrece las estaciones compactas de la serie CD y los mangos T210-A con más de 400 formas de cartuchos diseñadas para una rápida recuperación de temperatura en retrabajos electrónicos, apoyando la soldadura de paso fino en PCBs de alta densidad comunes en módulos IoT.

Expansión de la Electrónica Automotriz y la Fabricación de Vehículos Eléctricos

El cambio acelerado hacia vehículos eléctricos y sistemas automotrices inteligentes aumenta significativamente la demanda de soluciones de soldadura de alta fiabilidad utilizadas en paquetes de baterías, electrónica de potencia, módulos ADAS y sistemas de infoentretenimiento en el vehículo. Los fabricantes de automóviles y los proveedores de nivel 1 priorizan las uniones de soldadura robustas capaces de soportar el estrés térmico, la vibración y las altas cargas de corriente. Esto impulsa la adopción de robots de soldadura automatizados, soldadura por inducción y tecnologías de soldadura sin plomo. A medida que la producción de vehículos eléctricos escala a nivel mundial, los fabricantes invierten cada vez más en equipos de soldadura de alta capacidad y precisión para mejorar la seguridad, el rendimiento y la durabilidad a largo plazo.

- Por ejemplo, los sistemas de soldadura selectiva VERSAFLOW de Kurtz Ersa utilizan tecnología de múltiples ondas con bombas electromagnéticas para inversores en e-movilidad, logrando tiempos de soldadura de 2-3 segundos por ensamblaje independientemente del número de componentes, mientras minimizan la escoria y el estrés térmico.

Aumento de la Automatización Industrial y la Adopción de la Manufactura Inteligente

Las industrias están integrando rápidamente líneas de producción inteligentes, aumentando la demanda de sistemas de soldadura compatibles con robótica, análisis de IA y monitoreo de calidad en tiempo real. El equipo de soldadura automatizado mejora la repetibilidad, reduce los tiempos de ciclo y asegura la consistencia del proceso para el ensamblaje de PCBs de alto volumen y la electrónica industrial. El auge de la Industria 4.0 alienta a los fabricantes a desplegar plataformas de soldadura conectadas con mantenimiento predictivo y capacidades avanzadas de perfilado térmico. Este cambio mejora las tasas de rendimiento, reduce los errores manuales y posiciona las herramientas de soldadura avanzadas como activos esenciales para entornos de manufactura digitalmente transformados.

Tendencias y Oportunidades Clave

Crecimiento de Soluciones de Soldadura sin Plomo y Cumplimiento Ambiental

Regulaciones globales más estrictas como RoHS y WEEE continúan empujando a los fabricantes hacia materiales de soldadura sin plomo y procesos ambientalmente sostenibles. Esta tendencia abre oportunidades significativas para proveedores que ofrecen alambre de soldadura ecológico, estaciones de soldadura de alta temperatura y formulaciones avanzadas de aleaciones. Las industrias se desplazan hacia prácticas de manufactura más ecológicas, aumentando la demanda de control preciso de temperatura para lograr uniones confiables con materiales sin plomo. Las empresas que innovan en aleaciones compatibles, flujo de bajo residuo y sistemas de soldadura energéticamente eficientes ganan tracción adicional en el mercado a medida que la sostenibilidad se convierte en un criterio de compra fundamental.

- Por ejemplo, Kester ofrece la barra de soldadura sin plomo Ultrapure® K100, una aleación SnCu casi eutéctica con dopantes metálicos controlados que mejora la fiabilidad de la unión al minimizar defectos como el escarchado y el puenteado, asegurando al mismo tiempo bajas tasas de escoria.

Integración de Plataformas de Soldadura Automatizadas, Habilitadas por IA e Inteligentes

Las tecnologías avanzadas de automatización están transformando el sector, creando fuertes oportunidades para robots de soldadura asistidos por IA, integración de inspección óptica automatizada y gestión térmica impulsada por sensores. Estos sistemas mejoran la detección de defectos, optimizan el flujo de soldadura y permiten un control preciso sobre los ciclos de calentamiento. Los fabricantes en electrónica, automotriz y aeroespacial adoptan cada vez más estaciones de soldadura inteligentes con calibración digital, conectividad inalámbrica y paneles de control habilitados para la nube. A medida que evolucionan los entornos de producción más inteligentes, los proveedores de equipos que ofrecen análisis de calidad basados en IA y control de procesos en bucle cerrado se benefician de una base de clientes en rápida expansión.

- Por ejemplo, los pirómetros infrarrojos de Optris monitorean las temperaturas de las PCB en hornos de soldadura por reflujo para ensamblajes de gran volumen. Estos sensores sin contacto permiten ajustes en tiempo real de las zonas de calentamiento, asegurando una calidad consistente de las uniones de soldadura sin tableros de prueba ni interrupciones en la producción.

Desafíos Clave

Alta Inversión Inicial y Costos de Integración para Equipos Avanzados

La adopción de sistemas de soldadura automatizados y habilitados por IA requiere un gasto de capital sustancial, especialmente para fabricantes pequeños y medianos. La integración con líneas de producción existentes, los requisitos de capacitación para nuevas tecnologías y el mantenimiento continuo aumentan aún más los costos operativos. Estas barreras financieras limitan la adopción generalizada, especialmente en mercados sensibles al costo. Las empresas que luchan por justificar la inversión inicial pueden seguir dependiendo de sistemas manuales heredados, ralentizando la transición tecnológica. Los proveedores deben abordar la brecha de asequibilidad ofreciendo actualizaciones modulares, financiamiento flexible y soluciones escalables para apoyar una adopción más amplia.

Complejidad para Lograr Calidad Consistente con Materiales Sin Plomo

Aunque la soldadura sin plomo es ahora un requisito regulatorio, lograr una calidad consistente en las uniones presenta desafíos significativos debido a los puntos de fusión más altos, ventanas de proceso más estrechas y mayor susceptibilidad al estrés térmico. Los fabricantes a menudo enfrentan problemas como la formación de vacíos, mala humectación y sobrecalentamiento de componentes. Estos desafíos demandan un perfil térmico avanzado, control preciso de temperatura y operadores capacitados. Las industrias que carecen de una optimización robusta del proceso corren el riesgo de tasas de defectos más altas y costos de reprocesamiento. Superar estas complejidades requiere inversión en estaciones de soldadura de alto rendimiento, formulaciones de aleaciones mejoradas y programas de capacitación mejorados para operadores.

Análisis Regional

América del Norte

América del Norte posee una participación del 31.4% del Mercado de Equipos de Soldadura en 2024, impulsada por una fuerte fabricación de electrónica, automatización generalizada y creciente adopción de sistemas de soldadura avanzados en los sectores aeroespacial, de defensa y electrónica automotriz. La región se beneficia de una inversión significativa en la fabricación de semiconductores y producción de componentes para vehículos eléctricos, aumentando la demanda de estaciones de soldadura de alta precisión y robots de soldadura automatizados. Los integradores de tecnología con sede en EE.UU. enfatizan la fabricación inteligente y el control de procesos habilitado por IA, acelerando aún más las actualizaciones de equipos. Además, la presencia de fabricantes de herramientas líderes y fuertes capacidades de I+D apoyan la innovación continua y la expansión del mercado.

Europa

Europa representa una participación del 27.6% del Mercado de Equipos de Soldadura, respaldada por una robusta producción automotriz, electrónica industrial avanzada y estándares regulatorios estrictos que impulsan la adopción de sistemas de soldadura sin plomo y energéticamente eficientes. Alemania, el Reino Unido y Francia lideran la demanda regional debido a la alta implementación de líneas de soldadura automatizadas en electrónica de potencia para vehículos eléctricos, sistemas aeroespaciales y automatización industrial. El enfoque de la región en la ingeniería de precisión y la sostenibilidad fomenta la inversión en materiales de soldadura de próxima generación y estaciones de trabajo ecológicas. Las crecientes iniciativas de semiconductores y la expansión de instalaciones de empaquetado de electrónica fortalecen aún más la posición de Europa como un mercado clave impulsado por la tecnología.

Asia-Pacífico

Asia-Pacífico domina el mercado de equipos de soldadura con una participación del 34,9%, impulsada por extensos clústeres de fabricación de electrónica en China, Japón, Taiwán y Corea del Sur. La producción a gran escala de teléfonos inteligentes, PCs, electrónica de consumo, baterías para vehículos eléctricos y ensamblajes de semiconductores impulsa una demanda significativa de equipos de soldadura de precisión. La rápida adopción de líneas de producción SMT, tecnologías de automatización y herramientas de control de calidad habilitadas por IA en la región acelera el crecimiento del mercado. India y el sudeste asiático emergen como centros de rápido crecimiento para el ensamblaje de PCB y la fabricación de electrónica automotriz. Fuertes incentivos gubernamentales, expansión de la capacidad de fabricación y crecientes actividades de exportación refuerzan el liderazgo de APAC.

América Latina

América Latina posee una participación del 3,8% del mercado de equipos de soldadura, con un crecimiento respaldado por la expansión de operaciones de ensamblaje de electrónica en México y Brasil. La región se beneficia de la creciente demanda de electrónica automotriz, electrodomésticos y equipos de automatización industrial, lo que lleva a los fabricantes a adoptar herramientas de soldadura más confiables y eficientes. El papel de México como destino de nearshoring para la producción electrónica de América del Norte fortalece las ventas de equipos. Aunque el mercado sigue siendo más pequeño que en las principales regiones globales, la creciente inversión en modernización industrial y el creciente interés en el ensamblaje de componentes para vehículos eléctricos impulsan una expansión constante en las principales economías latinoamericanas.

Oriente Medio y África

La región de Oriente Medio y África captura una participación del 2,3% del mercado de equipos de soldadura, impulsada por la emergente fabricación de electrónica, la modernización de infraestructuras y la creciente demanda de herramientas de automatización industrial. Los países del CCG invierten fuertemente en electrónica de defensa, sistemas de energía renovable y tecnologías de ciudades inteligentes, aumentando la adopción de equipos de soldadura de precisión. África ve una creciente actividad en la reparación de electrónica industrial, instalaciones de telecomunicaciones y fabricación a pequeña escala, fortaleciendo la demanda básica. Aunque la región está en las primeras etapas de crecimiento, las crecientes estrategias de localización, los programas gubernamentales de apoyo y el desarrollo creciente de la fuerza laboral técnica contribuyen al potencial de mercado a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Producto

- Estaciones de Soldadura

- Soldador

- Puntas de Soldadura

- Alambre de Soldadura

Por Aplicación

- Electrónica

- Automotriz

- Aeroespacial y Defensa

- Industrial

Por Canal de Distribución

- Tiendas en Línea

- Tiendas de Electrónica

- Proveedores de Equipos Industriales

- Otros

Por Usuario Final

- Electrónica de Consumo

- Automotriz

- Aeroespacial

- Fabricación Industrial

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de equipos de soldadura presenta actores clave como Hakko Corporation, Metcal, Apex Tool Group, Koki Company Limited, JBC Tools, American Hakko Products, Inc., PACE Worldwide, Kurtz Ersa, Weller Tools GmbH y Ersa GmbH, quienes colectivamente moldean la innovación y la expansión del mercado. Estos fabricantes se centran en sistemas avanzados controlados por temperatura, plataformas de soldadura automatizadas y tecnologías compatibles sin plomo para satisfacer las necesidades cambiantes de los sectores de electrónica, automotriz, aeroespacial e industrial. Las empresas invierten activamente en I+D para mejorar la precisión, reducir el estrés térmico e integrar el monitoreo de procesos habilitado por IA. Las asociaciones estratégicas con OEM, la expansión de redes de distribución y las actualizaciones continuas de productos fortalecen su presencia global. Además, la creciente demanda de electrónica miniaturizada y uniones de soldadura de alta fiabilidad impulsa a los líderes del mercado a introducir estaciones de soldadura más eficientes, puntas inteligentes y sistemas optimizados energéticamente, intensificando la diferenciación impulsada por la tecnología en toda la industria.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Actores Clave

- Hakko Corporation

- Metcal

- Apex Tool Group

- Koki Company Limited

- JBC Tools

- American Hakko Products, Inc.

- PACE Worldwide

- Kurtz Ersa

- Weller Tools GmbH

- Ersa GmbH

Desarrollos Recientes

- En julio de 2025, Hakko Corporation lanzó una nueva versión estándar de su serie de estaciones de soldadura FX-971.

- En febrero de 2024, Kurtz Ersa lanzó el sistema de soldadura selectiva VERSAFLOW ONE, ampliando su cartera para la producción en línea rentable en electrónica automotriz e industrial.

- En junio de 2024, PACE Worldwide lanzó la actualización del Sistema de Soldadura ADS200 AccuDrive, que presenta nueva tecnología de cartucho para mejorar la entrega de calor y la durabilidad.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en el tipo de producto, aplicación, canal de distribución, usuario final y geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un fuerte crecimiento a medida que aumente la demanda de soluciones de soldadura de precisión en electrónica avanzada y empaquetado de semiconductores.

- Las plataformas de soldadura automatizadas y habilitadas por IA serán adoptadas más ampliamente para mejorar la precisión, la repetibilidad y la eficiencia de producción.

- Las tecnologías de soldadura sin plomo y compatibles con el medio ambiente seguirán expandiéndose debido a las estrictas normas regulatorias globales.

- La fabricación de vehículos eléctricos y la electrónica automotriz impulsarán una mayor inversión en sistemas de soldadura de alta confiabilidad.

- La miniaturización de dispositivos llevará a los fabricantes a adoptar herramientas de micro-soldadura y tecnologías avanzadas de control térmico.

- La integración de sensores inteligentes y conectividad digital mejorará las capacidades de monitoreo en tiempo real y mantenimiento predictivo.

- El cambio hacia la Industria 4.0 acelerará la demanda de estaciones de soldadura conectadas y basadas en datos.

- Las unidades de ensamblaje de PCB en Asia-Pacífico se expandirán, fortaleciendo el dominio regional en la producción de alto volumen.

- La soldadura basada en robótica verá un mayor despliegue en la industria automotriz, aeroespacial y electrónica industrial.

- Los avances continuos en I+D permitirán equipos de soldadura más eficientes en energía, fáciles de usar y de alto rendimiento.