Visión General del Mercado

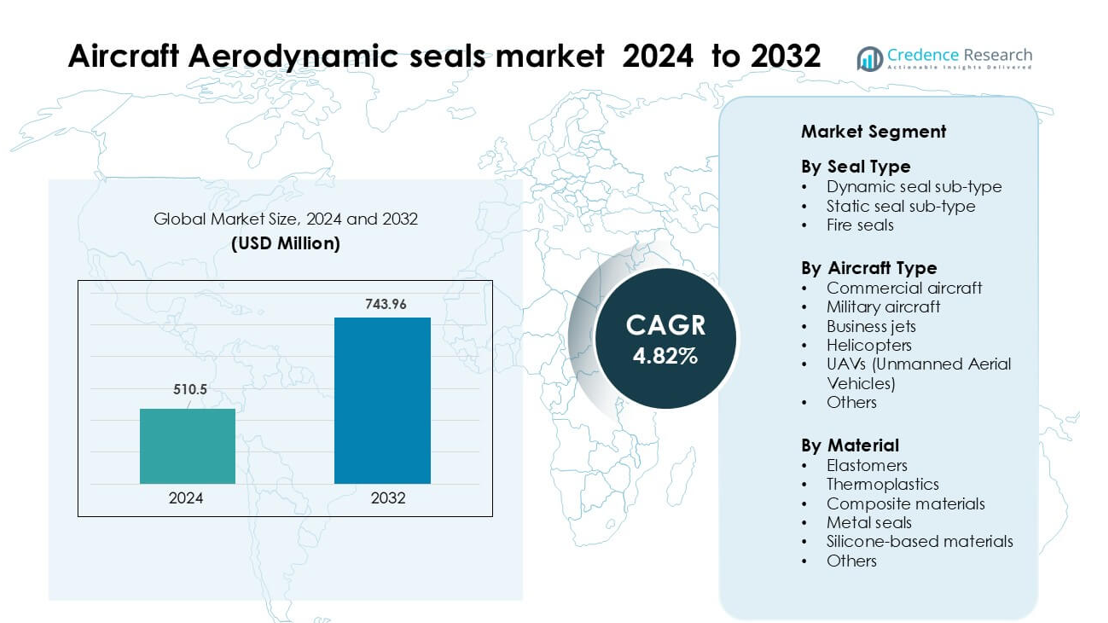

El mercado de sellos aerodinámicos para aeronaves fue valorado en USD 510.5 millones en 2024 y se anticipa que alcance USD 743.96 millones para 2032, creciendo a una tasa compuesta anual (CAGR) de 4.82 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sellos Aerodinámicos para Aeronaves 2024 |

USD 510.5 millones |

| Mercado de Sellos Aerodinámicos para Aeronaves, CAGR |

4.82% |

| Tamaño del Mercado de Sellos Aerodinámicos para Aeronaves 2032 |

USD 743.96 millones |

Los principales actores en el mercado de sellos aerodinámicos para aeronaves incluyen Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB, Precision Castparts Corp., Hutchinson SA, Transdigm Group, Inc., y Compagnie de Saint-Gobain S.A. Estas empresas compiten a través de la innovación en materiales, la experiencia en certificación y asociaciones de suministro a largo plazo con OEM. América del Norte se mantuvo como la región líder en 2024 con un 37% de participación, impulsada por una fuerte producción de aeronaves, extensas redes de MRO y programas de defensa a gran escala. El ecosistema aeroespacial maduro de la región y la alta adopción de materiales de sellado avanzados continúan reforzando su posición dominante tanto en la demanda de OEM como en el mercado de posventa.

Perspectivas del Mercado

- El mercado de sellos aerodinámicos para aeronaves fue valorado en USD 5 millones en 2024 y se proyecta que alcance USD 743.96 millones para 2032, creciendo a una tasa compuesta anual (CAGR) de 4.82 %.

- El crecimiento del mercado está impulsado por el aumento de la producción global de aeronaves, la expansión de las flotas comerciales y la mayor demanda de sellos avanzados basados en elastómeros y compuestos utilizados en motores, alas y sistemas de tren de aterrizaje.

- Las tendencias clave incluyen la adopción de materiales de sellado ligeros, el uso incrementado de sellos en UAVs y el aumento de la inversión en manufactura digital para componentes de sellado de precisión.

- La competencia sigue siendo fuerte ya que Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB, y otros se enfocan en capacidades de certificación y contratos a largo plazo con OEM, mientras que los proveedores más pequeños enfrentan presión por los altos costos de cumplimiento.

- América del Norte lideró el mercado en 2024 con un 37% de participación, mientras que los sellos dinámicos dominaron por tipo de sello con un 46% de participación; los elastómeros se mantuvieron como la categoría de material principal con un 58% de participación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Sello

Los sellos dinámicos lideraron el mercado de sellos aerodinámicos para aeronaves en 2024 con aproximadamente un 46% de participación. Los fabricantes de aviación prefirieron los sellos dinámicos porque apoyan el movimiento constante en actuadores, superficies de control y sistemas de tren de aterrizaje. El segmento creció a medida que las plataformas de aeronaves de próxima generación adoptaron sistemas hidráulicos y electromecánicos avanzados que requieren sellado duradero. El aumento de la actividad de MRO en las flotas comerciales también impulsó la demanda de reemplazos. Los sellos contra incendios mantuvieron un uso constante en motores y góndolas, pero los sellos dinámicos siguieron siendo dominantes debido a mayores volúmenes de instalación y una fuerte alineación con los diseños de sistemas de aeronaves modernas.

- Por ejemplo, el Turcon® VL Seal® de Trelleborg Sealing Solutions utilizado en actuadores fly-by-wire y electrohidrostáticos está calificado para una vida útil de más de 100,000 horas de vuelo en aeronaves grandes.

Por Tipo de Aeronave

Las aeronaves comerciales dominaron el mercado en 2024 con aproximadamente un 52% de participación. La expansión de la flota por parte de las principales aerolíneas y las fuertes tasas de producción de modelos de fuselaje estrecho, como las familias A320neo y 737 MAX, aumentaron el consumo de sellos. Los sellos aerodinámicos siguieron siendo esenciales para la presurización de cabina, estructuras de alas, motores y tren de aterrizaje. Las aeronaves militares mostraron una demanda constante de programas de modernización, mientras que los UAVs ganaron interés en misiones de vigilancia y logística. Los jets de negocios y helicópteros contribuyeron con participaciones menores, pero las aeronaves comerciales se mantuvieron a la cabeza debido al gran tamaño de las flotas y los ciclos constantes de reemplazo.

- Por ejemplo, Airbus entregó 766 aeronaves comerciales en 2024, incluyendo muchos jets de la familia A320, reflejando su intensa producción de pasillo único.

Por Material

Los elastómeros ocuparon la posición principal en 2024 con casi un 58% de participación. Las compañías aeroespaciales utilizaron ampliamente sellos elastoméricos porque ofrecen gran flexibilidad, resistencia a la temperatura y compatibilidad con fluidos hidráulicos. El crecimiento en estructuras de aeronaves ligeras fomentó el uso de mezclas avanzadas de elastómeros que mantienen el rendimiento bajo presión y vibración. Los termoplásticos y materiales compuestos crecieron en aplicaciones de nicho donde la reducción de peso importa, mientras que los sellos metálicos apoyaron zonas de alta temperatura cerca de los motores. Los materiales a base de silicona se expandieron en sistemas de control ambiental y de cabina, pero los elastómeros siguieron siendo dominantes debido a su probada fiabilidad y amplia cobertura de aplicaciones.

Principales Impulsores de Crecimiento

Aumento de la Producción Global de Aeronaves y Expansión de Flotas

La demanda de sellos aerodinámicos para aeronaves sigue aumentando a medida que la producción de aeronaves comerciales y militares se acelera en todo el mundo. Los principales OEMs aumentan la producción de aeronaves de fuselaje estrecho, fuselaje ancho y regionales para cumplir con los retrasos de las aerolíneas, que ahora se extienden por varios años. Cada aeronave requiere cientos de sellos para alas, estructuras del fuselaje, motores y tren de aterrizaje, fortaleciendo la necesidad de soluciones de sellado aerodinámico duraderas. Las iniciativas de renovación de flotas por parte de las aerolíneas apoyan aún más esta demanda, ya que los operadores reemplazan modelos antiguos con aeronaves eficientes en combustible que dependen de materiales de sellado avanzados. El crecimiento en el tráfico de pasajeros a nivel mundial y la expansión de las flotas de aerolíneas de bajo costo amplifican los ciclos de producción, aumentando directamente el consumo de sellos aerodinámicos en los canales de fabricación y mantenimiento.

- Por ejemplo, Airbus registró una acumulación de 8,658 aviones al final de 2024, subrayando la enorme presión de producción sobre los OEM para entregar más aviones.

Avances en Materiales de Sellado de Alto Rendimiento

La innovación en materiales juega un papel clave en el crecimiento del mercado, ya que los fabricantes aeroespaciales adoptan elastómeros avanzados, termoplásticos y sellos basados en compuestos para operaciones de vuelo críticas. Estos materiales mejorados ofrecen mejor resistencia al calor, resistencia a la fatiga y compatibilidad química, abordando los requisitos de rendimiento de los motores de próxima generación y fuselajes ligeros. Los diseñadores de aeronaves utilizan cada vez más sellos aerodinámicos para mantener la eficiencia estructural, reducir la resistencia y mejorar el rendimiento del combustible, aumentando aún más su adopción. Los sellos resistentes a altas temperaturas ganan prioridad en las góndolas de los motores y zonas de alta presión, mientras que las mezclas de elastómeros flexibles apoyan los sistemas de presurización de cabina. La inversión en I+D en materiales de fluorocarbono, silicona y híbridos sigue aumentando, permitiendo sellos que duran más y reducen los costos de MRO para los operadores.

- Por ejemplo, Parker Hannifin desarrolló un compuesto de fluorosilicona de próxima generación LM100-70, que exhibe solo un 10% de compresión después de 336 horas a 302°F (aproximadamente 150 °C), en comparación con ~53% para su fluorosilicona tradicional.

Creciente Actividad de MRO y Demanda de Repuestos

La demanda de repuestos actúa como un fuerte impulsor porque los sellos aerodinámicos de las aeronaves requieren inspección rutinaria y reemplazo periódico debido al desgaste en las operaciones de vuelo. La expansión de las flotas comerciales, especialmente en Asia-Pacífico y Medio Oriente, aumenta las cargas de trabajo de MRO y potencia la adquisición de sellos para trenes de aterrizaje, actuadores, superficies de control y motores. Las aerolíneas dependen de los sellos aerodinámicos para mantener la integridad de la presión, reducir fugas y garantizar la seguridad del vuelo, reforzando los ciclos continuos de reemplazo. El aumento del tráfico aéreo acelera las tasas de utilización, haciendo que el mantenimiento de sellos sea más frecuente. El crecimiento de las redes de servicios de MRO, instalaciones de reparación independientes y centros de reparación autorizados por OEM aumenta la accesibilidad de sellos de alta calidad y fortalece el ecosistema de repuestos.

Tendencias y Oportunidades Clave

Cambio Hacia Soluciones de Sellado Ligeras y Eficientes en Combustible

Una tendencia clave que está moldeando el mercado es el cambio hacia materiales de sellado aerodinámicos ligeros que apoyan diseños de aeronaves eficientes en combustible. A medida que las aerolíneas buscan reducir los costos operativos y las emisiones, los OEM integran sellos hechos de compuestos ligeros, mezclas de fluorosilicona y materiales termoplásticos. Estos sellos ayudan a reducir el peso total de la aeronave mientras mantienen la resistencia y estabilidad térmica. La demanda de tecnologías de sellado para reducción de resistencia también crece, incluyendo sellos que optimizan el flujo de aire alrededor de las superficies de control y las uniones del fuselaje. Los fabricantes exploran la fabricación aditiva y el moldeo de precisión para ofrecer geometrías ligeras complejas, creando oportunidades para productos de sellado de nueva generación adaptados a plataformas de aeronaves eléctricas, híbridas y propulsadas por hidrógeno.

- Por ejemplo, Trelleborg Sealing Solutions utiliza un verdadero proceso fuera de autoclave (OOA) para fabricar piezas compuestas de fibra continua termoplástica para ejes de transmisión de rotores, logrando reducciones de peso mientras mantiene alta resistencia.

Aumento de la Demanda de Sellos en UAVs y Plataformas Militares Avanzadas

La adopción de UAVs aumenta drásticamente en misiones de vigilancia, logística, agricultura y defensa, creando nuevas oportunidades para los proveedores de sellos aerodinámicos. Los UAVs requieren sellos ligeros de alta precisión para alas, sistemas de propulsión y protección ambiental, apoyando la larga duración y el control de vuelo estable. Los programas de modernización de defensa amplían aún más la demanda de sellos que soporten temperaturas extremas, vibración y exposición química en aviones de combate, aeronaves de rotor y sistemas de combate no tripulados. La integración de tecnologías furtivas y sistemas de actuación avanzados requiere soluciones de sellado de alta tolerancia. Los proveedores que se centran en materiales de alto rendimiento y sellos diseñados a medida para UAVs y cazas de próxima generación se benefician del crecimiento a largo plazo en inversiones de defensa aeroespacial.

- Por ejemplo, Trelleborg Sealing Solutions produce sellos inflables reforzados con tela (utilizados en las cabinas de aviones militares) que están diseñados mediante análisis de elementos finitos para soportar una actuación precisa bajo cargas de presión; dicha tecnología podría adaptarse para fuselajes de UAV ligeros y flexibles.

Adopción de Fabricación Digital y Mantenimiento Predictivo

Las tecnologías digitales crean fuertes oportunidades a medida que las empresas aeroespaciales adoptan herramientas de mantenimiento predictivo y procesos de fabricación inteligente. Los gemelos digitales, los sellos con sensores integrados y los sistemas de inspección automatizada ayudan a detectar la degradación de los sellos más temprano, reduciendo los riesgos de fallos y los costos de MRO. Los fabricantes integran tecnologías avanzadas de moldeo, impresión 3-D y sellado CNC para aumentar la precisión de producción y reducir los tiempos de entrega. El análisis predictivo utilizado por las aerolíneas permite ciclos de reemplazo optimizados, mejorando la fiabilidad operativa. Estas capacidades digitales posicionan a la industria de sellos para una mayor productividad, mejor trazabilidad de materiales y un rendimiento mejorado del ciclo de vida, creando una ventaja competitiva para los proveedores que invierten en la transformación digital.

Desafíos Clave

Requisitos de Certificación Estrictos y Largos Ciclos de Calificación

El mercado de sellos aerodinámicos para aviones enfrenta desafíos debido a las estrictas regulaciones de seguridad y los largos plazos de aprobación para nuevos materiales y diseños. Cada sello instalado en las estructuras de los aviones debe someterse a extensas pruebas de durabilidad, resistencia al fuego, exposición química y vibración. Estos procesos de calificación son costosos y requieren mucho tiempo, a menudo tomando varios años antes de que un nuevo sello entre en producción. Los pequeños proveedores enfrentan una mayor presión financiera debido a los costos de cumplimiento, limitando la velocidad de innovación. Los OEMs también exigen documentación y trazabilidad consistentes, aumentando la carga operativa sobre los fabricantes. Este entorno de certificación prolongado ralentiza la entrada al mercado de nuevos materiales y afecta los ciclos de desarrollo de productos.

Precios Volátiles de Materias Primas y Restricciones en la Cadena de Suministro

El mercado también enfrenta dificultades debido a las fluctuaciones en los precios de las materias primas, especialmente relacionadas con elastómeros, fluoropolímeros y compuestos especiales utilizados en sellos aerodinámicos. Las interrupciones en la cadena de suministro, las tensiones geopolíticas y la disponibilidad limitada de materiales de calidad aeroespacial aumentan los costos de adquisición para los fabricantes. Los retrasos en el suministro de compuestos de caucho, silicona y polímeros diseñados afectan los cronogramas de producción para OEMs y proveedores de MRO. Las empresas aeroespaciales enfrentan una presión adicional para mantener reservas de inventario, lo que aumenta los costos operativos. Estas incertidumbres en el suministro afectan la estabilidad de precios, reducen la rentabilidad y desafían a los fabricantes más pequeños que dependen de un flujo constante de materiales para cumplir con los compromisos de entrega.

Análisis Regional

América del Norte

América del Norte tuvo la mayor participación del mercado de sellos aerodinámicos para aeronaves en 2024 con aproximadamente un 37%. La fuerte demanda provino de altas tasas de producción de aeronaves comerciales, una robusta actividad de MRO y continuas actualizaciones de flotas militares. Estados Unidos se mantuvo como el principal contribuyente debido a su extensa fabricación aeroespacial, grandes presupuestos de defensa y constante adquisición de aeronaves de próxima generación. El crecimiento en la aviación regional y de negocios también apoyó el consumo de sellos en los canales OEM y de posventa. La creciente adopción de elastómeros avanzados y sellos resistentes al fuego fortaleció aún más el liderazgo de la región. Canadá añadió una demanda moderada a través de programas de mantenimiento de flotas en curso.

Europa

Europa representó aproximadamente el 29% del mercado de sellos aerodinámicos para aeronaves en 2024. La región se benefició de una fuerte producción de aeronaves liderada por las instalaciones de Airbus en Alemania, Francia y el Reino Unido. Los OEM europeos continuaron adoptando materiales de sellado ligeros para cumplir con los objetivos de eficiencia de combustible y reducción de emisiones, impulsando la demanda de sellos avanzados de elastómeros y compuestos. Los proyectos de modernización de defensa en Francia y el Reino Unido apoyaron el consumo de sellos resistentes a altas temperaturas y vibraciones. El mercado de posventa se mantuvo estable debido a una gran flota operativa y una fuerte presencia de MRO en toda Europa Occidental. Los proveedores regionales también expandieron la I+D en tecnologías de sellado de próxima generación.

Asia Pacífico

Asia Pacífico tuvo casi un 24% de participación en el mercado de sellos aerodinámicos para aeronaves en 2024, impulsado por la rápida expansión de flotas y el aumento de entregas de aeronaves en China, India y el sudeste asiático. El creciente volumen de pasajeros aéreos aumentó la presión sobre las aerolíneas para mantener flotas más grandes, apoyando la demanda tanto de sellos OEM como de posventa. La creciente presencia de China en la fabricación de aeronaves comerciales y programas de aviación militar impulsó la adquisición local de materiales de sellado avanzados. India contribuyó al crecimiento mediante la expansión de capacidades de MRO y actualizaciones de aeronaves de defensa. La creciente adopción de UAVs para aplicaciones comerciales y de seguridad también mejoró los requisitos de sellado regional.

América Latina

América Latina capturó alrededor del 6% del mercado de sellos aerodinámicos para aeronaves en 2024. La región experimentó un crecimiento constante debido a la expansión gradual de flotas entre los principales operadores y el aumento de actividades de MRO en Brasil y México. La presencia de Embraer apoyó la demanda de producción local de sellos utilizados en aeronaves regionales y de negocios. La recuperación económica en varios países ayudó a los operadores de aerolíneas a reanudar los ciclos de adquisición y mantenimiento de aeronaves. La demanda de sellos también aumentó dentro de plataformas de helicópteros y defensa utilizadas para misiones de vigilancia y transporte. Sin embargo, la adopción más lenta de materiales avanzados y la infraestructura de fabricación limitada mantuvieron la participación de mercado general de la región modesta.

Oriente Medio y África

El Medio Oriente y África representaron aproximadamente el 4% de la cuota del mercado de sellos aerodinámicos para aviones en 2024. El Medio Oriente lideró la demanda regional debido a fuertes inversiones en flotas comerciales por parte de aerolíneas del Golfo y la expansión de centros MRO en los EAU y Arabia Saudita. La alta utilización de aviones de fuselaje ancho aumentó las tasas de reemplazo de sellos aerodinámicos en motores, tren de aterrizaje y sistemas de fuselaje. África contribuyó al crecimiento incremental mediante el aumento del uso de turbohélices y helicópteros para transporte, minería y operaciones humanitarias. La capacidad limitada de fabricación aeroespacial mantuvo los volúmenes generales bajos, pero la demanda del mercado de posventa se mantuvo constante en los principales centros de aviación.

Segmentaciones del Mercado:

Por Tipo de Sello

- Subtipo de sello dinámico

- Subtipo de sello estático

- Sellos contra incendios

Por Tipo de Aeronave

- Aeronaves comerciales

- Aeronaves militares

- Jets de negocios

- Helicópteros

- UAVs (Vehículos Aéreos No Tripulados)

- Otros

Por Material

- Elastómeros

- Termoplásticos

- Materiales compuestos

- Sellos de metal

- Materiales a base de silicona

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto del Medio Oriente y África

Panorama Competitivo

El panorama competitivo del mercado de sellos aerodinámicos para aviones incluye empresas líderes como Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB, Precision Castparts Corp., Hutchinson SA, Transdigm Group, Inc., y Compagnie de Saint-Gobain S.A. Estos fabricantes se centran en el desarrollo de materiales avanzados, la ingeniería de precisión y el cumplimiento de estrictas normas aeroespaciales para fortalecer sus posiciones. Muchos actores expanden capacidades a través de adquisiciones, asociaciones y acuerdos de suministro a largo plazo con importantes OEMs. La inversión en elastómeros ligeros, compuestos de alta temperatura y tecnologías de sellado resistentes al fuego sigue siendo central para la diferenciación de productos. Las empresas también mejoran las redes de soporte MRO globales, ofreciendo entregas más rápidas y ciclos de vida de productos extendidos. La fabricación digital, el moldeo automatizado y las tecnologías avanzadas de prueba mejoran la eficiencia de producción y ayudan a satisfacer las crecientes tasas de construcción de aeronaves. A medida que la competencia se intensifica, los proveedores enfatizan la fiabilidad, la experiencia en certificación y las soluciones de sellado diseñadas a medida para asegurar contratos a largo plazo en canales tanto OEM como de posventa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En agosto de 2025, AB SKF firmó un acuerdo para desinvertir su operación de dispositivos elastoméricos de precisión en el sector aeroespacial en Elgin, EE. UU. La decisión apoyó la estrategia del grupo de optimizar sus activos de sellado aeroespacial y redirigir recursos hacia soluciones avanzadas de sellado aerodinámico.

- En abril de 2025, AB SKF completó la desinversión de su operación de anillos y sellos en Hanover, EE. UU. La medida ayudó a la empresa a simplificar su cartera de sellado y a enfocar su atención en tecnologías de sellado aeroespacial de mayor valor utilizadas en aplicaciones aerodinámicas.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Sello, Tipo de Aeronave, Material y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado crecerá de manera constante a medida que aumente la producción global de aeronaves en los sectores comercial y de defensa.

- La demanda de materiales de sellado ligeros y de alta temperatura aumentará con los diseños de aeronaves de próxima generación.

- Los OEM adoptarán elastómeros y compuestos más avanzados para mejorar la durabilidad y reducir los ciclos de mantenimiento.

- La expansión de UAV en misiones de defensa, carga y vigilancia creará nuevas oportunidades de sellado.

- La demanda de MRO aumentará a medida que las aerolíneas operen flotas más grandes con tasas de utilización más altas.

- La fabricación digital y la automatización mejorarán la precisión del sellado y acortarán los tiempos de producción.

- Los proveedores invertirán más en materiales de sellado resistentes al fuego y químicamente estables para aplicaciones de motores.

- La presión regulatoria por aeronaves más seguras y eficientes en combustible elevará la necesidad de sellos de alto rendimiento.

- Las asociaciones de suministro a largo plazo entre OEM y los principales fabricantes de sellos se fortalecerán.

- Asia Pacífico emergerá como una región de crecimiento más rápido debido al aumento de entregas de aeronaves y la expansión de la infraestructura de MRO.