Visión General del Mercado

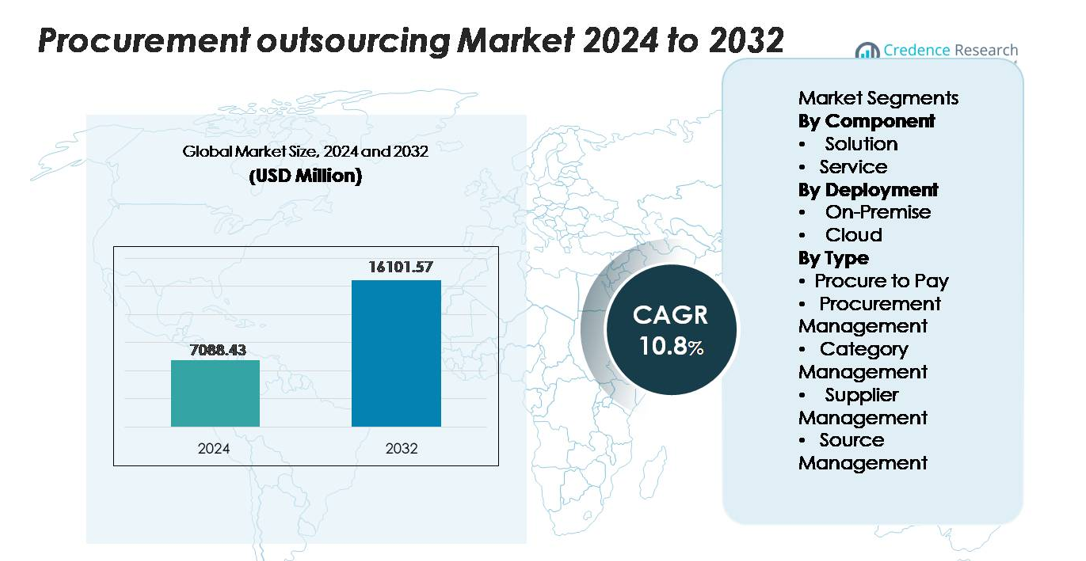

El mercado global de externalización de adquisiciones fue valorado en USD 7,088.43 millones en 2024 y se anticipa que alcance los USD 16,101.57 millones para 2032, expandiéndose a una tasa compuesta anual del 10.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del mercado de externalización de adquisiciones 2024 |

USD 7,088.43 millones |

| Mercado de externalización de adquisiciones, CAGR |

10.8% |

| Tamaño del mercado de externalización de adquisiciones 2032 |

USD 16,101.57 millones |

El mercado de externalización de adquisiciones está conformado por líderes como Accenture, IBM, Genpact, Infosys BPM, Wipro, GEP, Capgemini, TCS, HCLTech y WNS, cada uno ofreciendo servicios avanzados de abastecimiento, gestión de categorías y automatización de adquisiciones a pago. Estas empresas aprovechan las plataformas de adquisiciones digitales, la toma de decisiones impulsada por análisis y los centros de entrega globales para apoyar la transformación a nivel empresarial. América del Norte lidera el mercado con aproximadamente un 34% de participación, respaldada por una adopción digital madura y una fuerte penetración de externalización, mientras que Europa sigue con alrededor del 28%, impulsada por la complejidad regulatoria y la demanda de modelos de adquisiciones centrados en el cumplimiento. Asia-Pacífico, con alrededor del 25%, emerge como la región de más rápido crecimiento debido a la expansión de las bases de suministro y la rápida digitalización.

Perspectivas del Mercado

- El mercado global de externalización de adquisiciones fue valorado en USD 7,088.43 millones en 2024 y se proyecta que alcance los USD 16,101.57 millones para 2032, expandiéndose a una tasa compuesta anual del 10.8% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente demanda de optimización de costos, automatización digital de adquisiciones, gestión de riesgos de proveedores y el cambio hacia modelos de adquisiciones centralizadas en grandes empresas y PYMEs.

- Las tendencias clave incluyen la adopción de abastecimiento habilitado por IA, automatización inteligente, marcos de adquisiciones integrados con ESG y modelos de externalización basados en resultados que alinean el rendimiento del proveedor con los resultados de ahorro y cumplimiento.

- La competencia se intensifica a medida que líderes como Accenture, IBM, Genpact, GEP, Wipro, Infosys BPM y Capgemini expanden la gestión de categorías impulsada por análisis y la automatización P2P; La solución domina el segmento de componentes con ~58% de participación, mientras que la implementación en la nube lidera con ~64%.

- Regionalmente, América del Norte tiene un 34% de participación, seguida por Europa con un 28% y Asia-Pacífico con un 25%, reflejando una fuerte adopción de adquisiciones digitales y el aumento de iniciativas de gestión de gastos a través de cadenas de suministro globales.Parte superior del formularioParte inferior del formulario

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Componente

En el mercado de externalización de adquisiciones, la Solución sigue siendo el componente dominante, representando alrededor del 58% del total. Su liderazgo se debe a la rápida adopción de plataformas de adquisiciones integradas que optimizan el análisis de gastos, la gestión del ciclo de vida de contratos y la evaluación de riesgos de proveedores en una sola arquitectura. Las organizaciones priorizan soluciones digitales escalables que reducen la carga de trabajo manual y mejoran la transparencia del proceso. Mientras tanto, las ofertas de Servicios, como la adquisición estratégica, la gestión de categorías y la incorporación de proveedores, continúan ganando terreno a medida que las empresas buscan experiencia especializada, pero la Solución mantiene el liderazgo debido a su fuerte papel en la automatización, el control de cumplimiento y la visibilidad en tiempo real a lo largo de los ciclos de adquisiciones.

- Por ejemplo, GEP SMART™ procesa más de 500 millones de transacciones de adquisiciones anualmente en su base de clientes global y gestiona cientos de miles de contratos de proveedores activos, demostrando la escala significativa, la profundidad de automatización y las capacidades de orquestación a nivel empresarial en las que las organizaciones confían cada vez más.

Por Despliegue

El despliegue en la nube domina el mercado con aproximadamente un 64% de participación, impulsado por su menor costo inicial, fácil escalabilidad, implementación más rápida y capacidad para apoyar a equipos de adquisiciones globales a través de paneles centralizados. Las plataformas de externalización basadas en la nube integran capacidades avanzadas como adquisición impulsada por IA, conciliación automática de facturas y análisis de rendimiento de proveedores, permitiendo una mayor eficiencia que los sistemas tradicionales. Las soluciones locales mantienen relevancia en sectores altamente regulados que requieren estricta residencia de datos y control interno, pero el cambio continuo hacia la transformación digital y las operaciones de adquisiciones habilitadas para el trabajo remoto posiciona firmemente a la Nube como el modelo de despliegue preferido entre las empresas.

- Por ejemplo, la SAP Business Network (anteriormente la SAP Ariba Network) apoya a más de 5 millones de empresas conectadas transaccionando casi $6 billones en comercio anual, demostrando el volumen y la interoperabilidad global alcanzables solo en una infraestructura de adquisiciones nativa de la nube.

Por Tipo

Procure-to-Pay (P2P) lidera el segmento con cerca del 40% de participación de mercado, respaldado por la demanda de automatización de extremo a extremo que abarca requisiciones, flujos de aprobación, conciliación de facturas y procesamiento de pagos. Las empresas externalizan los procesos de P2P para reducir los costos de transacción, eliminar errores manuales y mejorar el cumplimiento a través de marcos digitales estandarizados. La Gestión de Adquisiciones y la Gestión de Proveedores también se expanden de manera constante a medida que las empresas priorizan la mitigación de riesgos de proveedores y la eficiencia en la adquisición estratégica. La Gestión de Categorías y la Gestión de Fuentes atraen a organizaciones que buscan experiencia para categorías complejas, pero P2P mantiene su dominio debido a su alto volumen de transacciones e impacto directo en la eficiencia operativa.

Principales Impulsores del Crecimiento

Creciente Necesidad de Optimización de Costos y Eficiencia de Procesos

Las organizaciones adoptan cada vez más la subcontratación de adquisiciones para lograr reducciones de costos medibles, transparencia operativa y flujos de trabajo de compras simplificados. A medida que las cadenas de suministro globales se expanden y las categorías de adquisiciones se vuelven más complejas, las empresas luchan por gestionar el gasto de manera efectiva utilizando equipos internos tradicionales. La subcontratación permite a las empresas aprovechar proveedores de servicios especializados con experiencia en abastecimiento estratégico, negociación de contratos e inteligencia de categorías, lo que conduce a ahorros sustanciales en gastos directos e indirectos. El cambio hacia modelos de adquisiciones centralizadas también apoya una mejor conformidad y reduce el gasto no autorizado. Los proveedores mejoran la eficiencia a través de requisiciones automatizadas, procesamiento digital de facturas y evaluación de proveedores basada en datos, lo que elimina tareas repetitivas y acorta los ciclos de abastecimiento. A medida que las empresas buscan operaciones de adquisiciones resilientes y escalables en medio de presiones inflacionarias y disrupciones en el suministro, la optimización de costos sigue siendo un impulsor principal que alienta a las empresas a subcontratar tanto actividades de adquisiciones transaccionales como estratégicas.

- Por ejemplo, GEP SMART™—una plataforma unificada de adquisiciones en la nube—procesa más de 500 millones de transacciones de adquisiciones anualmente y ejecuta más de 18 millones de eventos de abastecimiento cada año, según los datos operativos publicados por GEP.

Expansión de la Adquisición Digital y Análisis Avanzados

La rápida transformación digital acelera significativamente la adopción de la subcontratación de adquisiciones, ya que las empresas priorizan la automatización, el análisis predictivo y la visibilidad en tiempo real a lo largo del ciclo de vida de las adquisiciones. Los socios de subcontratación despliegan herramientas avanzadas como la evaluación de proveedores impulsada por IA, la automatización robótica de procesos (RPA) para la conciliación de facturas y modelos de aprendizaje automático para predecir precios o riesgos de suministro. Estas tecnologías mejoran la toma de decisiones y reducen la dependencia de procesos manuales que a menudo causan retrasos y errores. Las plataformas de análisis avanzados también mejoran la categorización del gasto, el monitoreo de conformidad y la gestión del ciclo de vida de los contratos, permitiendo que las funciones de adquisiciones estratégicas operen con mayor precisión. A medida que las organizaciones avanzan hacia ecosistemas de adquisiciones centrados en datos, los proveedores de subcontratación con sólidas capacidades analíticas ganan ventaja competitiva. La capacidad de integrar datos de adquisiciones a través de sistemas ERP, portales de proveedores y redes de pago fortalece aún más la eficiencia, haciendo de la transformación digital un impulsor central del crecimiento de la subcontratación de adquisiciones.

- Por ejemplo, The SAP Business Network, anteriormente conocido como SAP Ariba Network, es la plataforma de comercio B2B más grande del mundo, conectando a millones de socios comerciales y facilitando casi 6 billones de USD en comercio anual, incluyendo más de 746 millones de transacciones comerciales cada año.

Mayor Enfoque en la Gestión de Riesgos de Proveedores y Cumplimiento Global

Las interrupciones en la cadena de suministro global y la complejidad regulatoria han elevado la gestión de riesgos de proveedores como un impulsor crítico de la subcontratación de adquisiciones. Las empresas dependen cada vez más de socios de subcontratación para monitorear el rendimiento de los proveedores, evaluar la estabilidad financiera y garantizar el cumplimiento de los estándares de la industria y las regulaciones comerciales regionales. Los proveedores de subcontratación implementan marcos estructurados de gestión de riesgos de proveedores que integran auditorías de terceros, evaluaciones ESG y puntuación de riesgos continua para proteger a las organizaciones de interrupciones, sanciones por incumplimiento o daños reputacionales. Su capacidad para realizar evaluaciones de proveedores en múltiples regiones apoya a las empresas que operan en mercados diversos donde las regulaciones varían ampliamente. Las empresas también se benefician de la experiencia de los proveedores en abastecimiento ético, cumplimiento anti-soborno y monitoreo de estándares laborales. A medida que las redes de adquisiciones globales se vuelven más fragmentadas y volátiles, la necesidad de una gobernanza estructurada y proactiva de proveedores impulsa la adopción generalizada de funciones de adquisiciones subcontratadas.

Tendencias y Oportunidades Clave

Creciente Adopción de Adquisiciones Habilitadas por IA y Automatización Inteligente

Una de las tendencias más significativas que está dando forma a la subcontratación de adquisiciones es la acelerada adopción de plataformas impulsadas por IA y automatización inteligente. Los socios de subcontratación integran cada vez más el procesamiento de lenguaje natural (NLP) para el análisis de contratos, bots de IA para eventos de autoabastecimiento y motores predictivos para la previsión de la demanda. Estas capacidades reducen la intervención manual, comprimen los ciclos de abastecimiento y aumentan la precisión en las evaluaciones de proveedores. El auge de las interfaces de adquisiciones conversacionales, la analítica cognitiva y los sistemas de compra autónomos crea vastas oportunidades para que los proveedores de subcontratación ofrezcan un valor más estratégico. Las empresas que buscan estructuras de adquisiciones ágiles ahora prefieren socios capaces de orquestar flujos de trabajo automatizados en abastecimiento, pedidos y facturación. Esta tendencia también abre oportunidades para que los proveedores ofrezcan paneles analíticos avanzados que apoyen la toma de decisiones a nivel de CFO y la gobernanza del gasto. A medida que las empresas avanzan hacia modelos de adquisiciones preparados para el futuro, el mercado de subcontratación habilitada por IA continúa expandiéndose rápidamente.

- Por ejemplo, los modelos de IA de Coupa están entrenados con más de 4 billones de USD en gasto empresarial acumulado y procesan miles de millones de puntos de datos transaccionales anualmente, lo que permite una detección precisa de anomalías y una puntuación automatizada del riesgo de proveedores en miles de categorías de adquisiciones.

Cambio hacia Modelos de Externalización de Adquisiciones Basados en Resultados

La externalización de adquisiciones está evolucionando hacia modelos basados en resultados donde los proveedores de servicios son evaluados por resultados medibles en lugar de acuerdos de nivel de servicio fijos. Este cambio crea oportunidades para que los proveedores ofrezcan soluciones de mayor valor vinculadas a métricas de rendimiento como ahorros realizados, consolidación de proveedores, reducción de riesgos y mejora del cumplimiento. Las empresas prefieren modelos comerciales flexibles donde los proveedores están incentivados a mejorar los resultados de abastecimiento en lugar de simplemente ofrecer servicios transaccionales. Esta tendencia se alinea con el creciente interés en categorías estratégicas como logística, adquisiciones de TI, gestión de instalaciones y servicios profesionales, donde los modelos basados en resultados impulsan una mejor eficiencia. Los proveedores que ofrecen estructuras de compromiso de co-abastecimiento e híbridas también se benefician de las empresas que buscan una colaboración más profunda sin ceder completamente el control. A medida que las organizaciones buscan un ROI medible de la externalización, los modelos basados en resultados fortalecen la confianza, la transparencia y las asociaciones a largo plazo con los proveedores.

- Por ejemplo, la plataforma de adquisiciones habilitada por IA de GEP y su negocio de servicios gestionados procesan más de 10 millones de transacciones de compras y facturas anualmente. Esta capacidad, junto con su gestión de miles de eventos de abastecimiento y más de 525 mil millones de dólares en gasto anual de clientes, permite a los proveedores comprometerse con reducciones significativas en el ciclo de transacciones y eficiencias en eventos de abastecimiento respaldadas por una capacidad real del sistema.

Expansión de Prácticas de Adquisiciones Sostenibles e Integradas con ESG

Las iniciativas de sostenibilidad generan fuertes oportunidades para las empresas de externalización de adquisiciones a medida que las empresas incorporan cada vez más criterios ESG en las decisiones de abastecimiento. Los proveedores ahora ayudan a evaluar las emisiones de los proveedores, los estándares de abastecimiento ético, las prácticas de eficiencia energética y el cumplimiento laboral como parte de las estrategias de adquisiciones. Los socios de externalización apoyan el desarrollo de tarjetas de puntuación de sostenibilidad de proveedores, evaluaciones de impacto de carbono y marcos de adquisiciones circulares que mejoran el rendimiento ambiental. Las adquisiciones alineadas con ESG son particularmente relevantes para las industrias que enfrentan presión regulatoria, como la manufactura, FMCG, energía y tecnología. Las empresas también dependen de socios de externalización para diversificar las fuentes de suministro, promover el desarrollo de proveedores locales y mejorar la trazabilidad a lo largo de las cadenas de suministro. A medida que la sostenibilidad se convierte en una prioridad corporativa central, la demanda de externalización de adquisiciones integradas con ESG crea oportunidades de crecimiento sustanciales a largo plazo.

Desafíos Clave

Seguridad de Datos, Cumplimiento y Preocupaciones de Propiedad Intelectual

A pesar del fuerte crecimiento del mercado, la seguridad de los datos y el cumplimiento siguen siendo desafíos importantes en la subcontratación de adquisiciones. Transferir datos sensibles de adquisiciones, incluidos contratos con proveedores, referencias de precios y registros financieros, a proveedores externos expone a las empresas a riesgos como violaciones de datos, acceso no autorizado o fuga de propiedad intelectual. Las industrias con marcos regulatorios estrictos, como la salud, la defensa y BFSI, enfrentan preocupaciones crecientes al subcontratar operaciones de adquisiciones. Asegurar el cumplimiento del GDPR, las reglas de residencia de datos regionales y los estándares de cumplimiento específicos de la industria añade complejidad a los acuerdos de subcontratación. Los proveedores deben implementar herramientas avanzadas de ciberseguridad, protocolos de encriptación y mecanismos de auditoría para ganar la confianza del cliente. Sin embargo, muchas organizaciones siguen siendo reacias, especialmente cuando subcontratan categorías estratégicas de adquisiciones que implican negociaciones confidenciales o metodologías de abastecimiento propietarias.

Complejidad de Integración y Resistencia al Cambio Organizacional

Integrar sistemas de adquisiciones subcontratados con ERPs existentes, portales de proveedores y flujos de trabajo financieros plantea desafíos significativos. Las empresas a menudo operan infraestructuras heredadas fragmentadas que son difíciles de sincronizar con plataformas subcontratadas, lo que lleva a retrasos, flujo de datos inexacto o inconsistencias operativas. Además, los equipos internos pueden resistirse a la subcontratación debido a preocupaciones sobre el desplazamiento laboral, la pérdida de control o la visibilidad reducida en las decisiones de adquisiciones. La adopción exitosa requiere una gestión del cambio sólida, colaboración multifuncional y flujos de trabajo estandarizados, elementos que muchas organizaciones luchan por implementar. La desalineación operativa, los KPIs mal definidos y los procesos de incorporación inadecuados pueden obstaculizar aún más el rendimiento de la subcontratación. La complejidad de la transición de adquisiciones internas a modelos compartidos o híbridos sigue siendo una barrera significativa para muchas empresas.

Análisis Regional

América del Norte

América del Norte lidera el mercado de subcontratación de adquisiciones con aproximadamente un 34% de participación, respaldada por una fuerte adopción de plataformas digitales de adquisiciones, análisis avanzados y estrategias de automatización a nivel empresarial. Las grandes organizaciones en EE. UU. y Canadá subcontratan cada vez más categorías de adquisiciones indirectas y estratégicas para optimizar las estructuras de costos y mejorar el cumplimiento. Ecosistemas de cadena de suministro maduros y la presencia de proveedores globales de subcontratación impulsan una demanda constante. Un alto énfasis en la gestión de riesgos de proveedores, marcos de compra compatibles con ciberseguridad y abastecimiento alineado con ESG acelera aún más la penetración de la subcontratación. A medida que las empresas se trasladan hacia modelos de adquisiciones nativos de la nube, América del Norte continúa manteniendo su posición dominante.

Europa

Europa representa casi el 28% del mercado de subcontratación de adquisiciones, impulsada por estrictos marcos regulatorios, complejidades del comercio transfronterizo y una fuerte demanda de gestión de cumplimiento de proveedores. Países como el Reino Unido, Alemania, Francia y los Países Bajos lideran la adopción a medida que las empresas subcontratan cada vez más la gestión de categorías, la estandarización de contratos y las auditorías de proveedores. Las iniciativas digitales de adquisiciones en expansión de la región y el énfasis en el abastecimiento sostenible también atraen asociaciones de subcontratación. Además, el aumento de los costos de energía y la inflación alientan a las empresas a optimizar el gasto y mejorar la diversificación de proveedores. Con un fuerte impulso hacia la adquisición ética y la presentación de informes ESG, Europa sigue siendo un centro de crecimiento crítico para los servicios de subcontratación.

Asia-Pacífico

Asia-Pacífico posee aproximadamente el 25% del mercado y representa la región de más rápido crecimiento debido a la rápida expansión industrial, la creciente complejidad de las adquisiciones y las fuertes iniciativas de transformación digital en los sectores de manufactura, retail y tecnología. Las empresas en China, India, Japón y el sudeste asiático adoptan cada vez más la subcontratación de adquisiciones para gestionar grandes bases de proveedores y reducir los costos operativos. La región se beneficia de un abundante talento en outsourcing, entrega de servicios rentable y la presencia de centros globales de BPO. Las crecientes inversiones en plataformas de adquisiciones basadas en la nube y la obtención impulsada por análisis fortalecen la demanda, posicionando a Asia-Pacífico como una base estratégica para las operaciones de adquisiciones tanto domésticas como globales.

América Latina

América Latina captura aproximadamente el 7% del mercado de outsourcing de adquisiciones, respaldada por la creciente adopción entre industrias como energía, minería, manufactura y bienes de consumo. Países como Brasil, México y Colombia subcontratan cada vez más funciones de adquisiciones para mejorar la eficiencia operativa, reducir el riesgo de cumplimiento y gestionar condiciones de suministro volátiles. Las fluctuaciones económicas de la región impulsan la demanda de optimización del gasto, mientras que las crecientes iniciativas de adquisiciones digitales abren nuevas oportunidades para los proveedores de outsourcing. Las capacidades internas limitadas de adquisiciones y la necesidad de estandarización de proveedores también contribuyen a la expansión, aunque la adopción sigue siendo gradual en comparación con regiones más maduras.

Oriente Medio y África

La región de Oriente Medio y África posee cerca del 6% del mercado de outsourcing de adquisiciones, con un crecimiento impulsado por grandes inversiones en infraestructura, diversificación de las economías nacionales y estándares de gobernanza corporativa en expansión. Las organizaciones en los EAU, Arabia Saudita y Sudáfrica adoptan cada vez más la subcontratación de adquisiciones para mejorar la transparencia, gestionar riesgos de proveedores y simplificar procesos de obtención complejos. El cambio de la región hacia herramientas de adquisiciones digitales, junto con el creciente interés en la obtención sostenible y conforme, fortalece aún más la adopción. Aunque la penetración del mercado aún está emergiendo, MEA muestra un fuerte potencial a largo plazo a medida que las empresas modernizan las prácticas de adquisiciones.

Segmentaciones del Mercado:

Por Componente

Por Despliegue

- En las instalaciones

- Nube

Por Tipo

- De la adquisición al pago

- Gestión de adquisiciones

- Gestión de categorías

- Gestión de proveedores

- Gestión de fuentes

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de externalización de adquisiciones está definido por una combinación de firmas consultoras globales, proveedores de servicios de adquisiciones especializados y empresas de BPO lideradas por tecnología que compiten para ofrecer soluciones de gestión de gastos y abastecimiento de alto valor. Jugadores clave como Accenture, IBM, Genpact, GEP, Wipro, Capgemini, Infosys BPM, TCS y HCLTech aprovechan sólidas redes de entrega globales y plataformas avanzadas de adquisiciones digitales para expandir su presencia en abastecimiento estratégico, gestión de categorías, automatización de procure-to-pay y evaluación de riesgos de proveedores. Estos proveedores invierten fuertemente en análisis impulsados por IA, herramientas de inteligencia contractual y suites de adquisiciones basadas en la nube para mejorar la eficiencia y asegurar visibilidad en tiempo real para los clientes. Las asociaciones estratégicas, centros de entrega multirregionales y la experiencia en dominios en categorías indirectas y complejas fortalecen la diferenciación competitiva. A medida que las empresas adoptan cada vez más modelos de externalización híbridos y basados en resultados, la competencia se intensifica en torno a la innovación, la flexibilidad de precios y la especialización en dominios. El mercado continúa consolidándose a través de alianzas y expansiones de capacidades para abordar la creciente demanda de operaciones de adquisiciones digitales, resilientes y alineadas con ESG.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Capgemini

- GEP

- IBM Corporation

- Wipro

- Infosys BPM

- Genpact

- Tata Consultancy Services (TCS)

- HCL Technologies

- Accenture

- IRIS Software Group

Desarrollos Recientes

- En noviembre de 2025, IBM fue nombrado Líder en la Matriz PEAK de Servicios de Outsourcing de Compras 2025 del Everest Group, reconociendo sus soluciones de Fuente a Pago impulsadas por IA a lo largo del ciclo de vida de compras.

- En septiembre de 2025, el software de GEP fue seleccionado por el Aeropuerto Internacional de Bangalore Limited (BIAL) de India para transformar las operaciones de compras, fortalecer la colaboración con proveedores y desbloquear nuevo valor a través de sus servicios de outsourcing de compras.

- En julio de 2025, Capgemini anunció la adquisición de WNS Global Services por USD 3.3 mil millones (en efectivo) para reforzar sus operaciones inteligentes impulsadas por IA y expandir sus capacidades de outsourcing de compras y BPO.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Componente, Implementación, Tipo y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de outsourcing de compras aumentará a medida que las empresas prioricen la eficiencia de costos y las operaciones de abastecimiento simplificadas.

- La adopción de herramientas de compras impulsadas por IA acelerará la automatización en el abastecimiento, contratación y evaluación de proveedores.

- Los servicios de gestión de riesgos de proveedores se expandirán a medida que las empresas busquen una mayor resiliencia frente a las disrupciones globales.

- Las plataformas de compras basadas en la nube se convertirán en el modelo de implementación preferido por su escalabilidad e integración.

- Los modelos de outsourcing basados en resultados ganarán tracción a medida que los clientes busquen ahorros medibles y mejoras en el cumplimiento.

- Los servicios de compras enfocados en ESG crecerán a medida que los criterios de sostenibilidad den forma a la selección de proveedores.

- Los modelos de outsourcing híbridos aumentarán a medida que las organizaciones combinen la experiencia interna con especialistas externos en categorías.

- La gestión de categorías impulsada por análisis se convertirá en un diferenciador clave entre los principales proveedores de servicios.

- La adopción de outsourcing se profundizará en mercados emergentes a medida que la madurez digital de compras mejore.

- La consolidación entre proveedores de servicios de compras se intensificará a medida que las empresas expandan capacidades a través de adquisiciones y asociaciones.