Visión General del Mercado

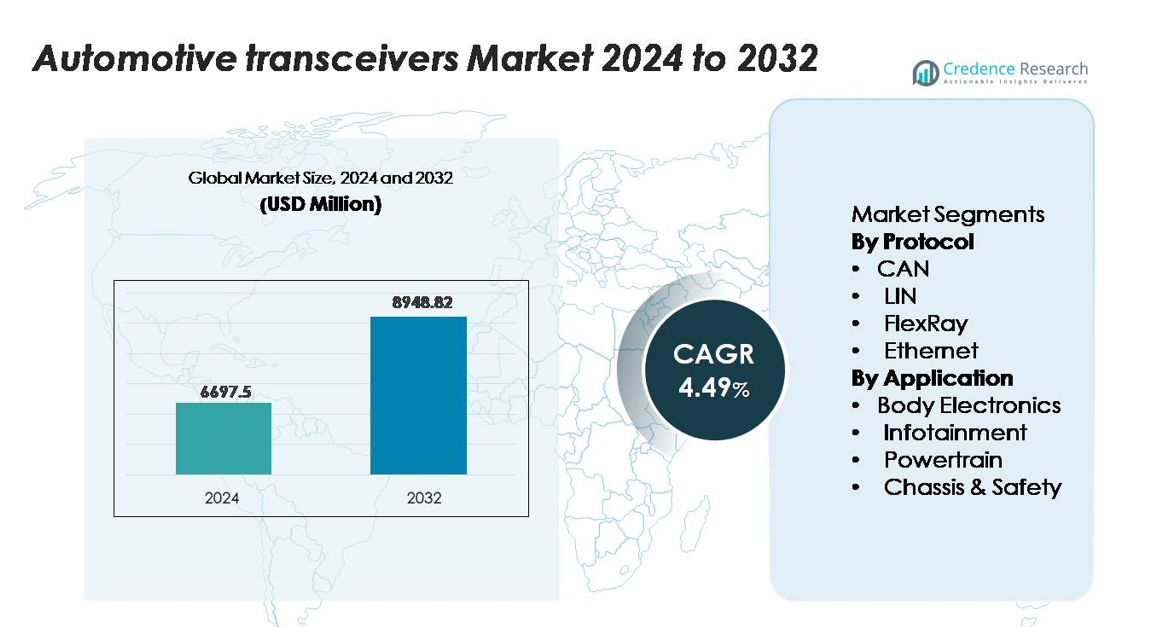

El mercado de transceptores automotrices fue valorado en USD 6,297.5 millones en 2024 y se proyecta que alcance los USD 8,948.82 millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 4.49% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Transceptores Automotrices 2024 |

USD 6,297.5 millones |

| Mercado de Transceptores Automotrices, CAGR |

4.49% |

| Tamaño del Mercado de Transceptores Automotrices 2032 |

USD 8,948.82 millones |

El mercado de transceptores automotrices está liderado por grandes actores como NXP Semiconductors, Texas Instruments, Infineon Technologies, Renesas Electronics, STMicroelectronics y Microchip Technology, cada uno proporcionando soluciones de alta fiabilidad en CAN, LIN, FlexRay y Ethernet para la electrónica de carrocería, tren motriz, ADAS y sistemas de infoentretenimiento. Estas empresas se benefician de fuertes carteras en circuitos integrados de señal mixta de grado automotriz y asociaciones a largo plazo con OEM. Asia-Pacífico sigue siendo la región líder, manteniendo una cuota de mercado exacta del 48%, impulsada por la producción a gran escala de vehículos, la rápida electrificación y la expansión de la capacidad de fabricación de semiconductores. Europa y América del Norte siguen con la adopción avanzada de arquitecturas de red de alta velocidad en vehículos.

Perspectivas del Mercado

- El mercado de transceptores automotrices fue valorado en USD 6,297.5 millones en 2024 y se proyecta que alcance los USD 8,948.82 millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 4.49% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por el aumento del contenido electrónico por vehículo, la creciente integración de ADAS y la aceleración de la electrificación, lo que incrementa la demanda de transceptores CAN, LIN, FlexRay y Ethernet de alta fiabilidad en los dominios de carrocería, tren motriz y seguridad.

- Las tendencias incluyen la rápida migración hacia Ethernet automotriz, la adopción de arquitecturas zonales y mayores requisitos de ancho de banda de datos que respaldan el infoentretenimiento conectado, la fusión de sensores y las plataformas de vehículos definidos por software.

- El panorama competitivo está liderado por NXP, Infineon, Texas Instruments, Renesas, Microchip y STMicroelectronics, con CAN manteniendo la mayor cuota de protocolo y la Electrónica de Carrocería dominando la cuota de aplicación debido al despliegue extensivo de ECU.

- Asia-Pacífico lidera con una cuota regional del 48%, seguida por Europa con un 22% y América del Norte con un 27%, respaldada por las fortalezas en la producción de vehículos, iniciativas de electrificación y la adopción avanzada de redes en vehículos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Protocolo

Dentro del panorama de protocolos, CAN sigue siendo el subsegmento dominante, manteniendo la mayor cuota de mercado debido a su probada robustez, implementación de bajo costo y adecuación para el control en tiempo real en aplicaciones de tren motriz, electrónica de carrocería y chasis. Los fabricantes de automóviles adoptan cada vez más CAN FD para manejar las crecientes cargas de datos de la electrificación y los sistemas avanzados de asistencia al conductor, reforzando su liderazgo. LIN se expande en funciones de confort de nivel básico, mientras que FlexRay mantiene relevancia en arquitecturas de seguridad deterministas. Ethernet experimenta el crecimiento más rápido a medida que los vehículos avanzan hacia arquitecturas zonales de alto ancho de banda, apoyando ADAS, fusión de sensores y flujos de datos de infotainment enriquecidos.

- Por ejemplo, la familia de transceptores CAN FD TJA146x de NXP Semiconductors soporta tasas de datos de hasta 8 Mbps e integra la Capacidad de Mejora de Señal CAN (SIC) para reducir el zumbido de la señal, permitiendo una comunicación confiable en arquitecturas de red más grandes y complejas.

Por Aplicación

En todas las aplicaciones, la Electrónica de Carrocería se destaca como el subsegmento dominante, representando la mayor cuota debido al uso extensivo de transceptores en módulos de control de carrocería, iluminación, HVAC y sistemas de cabina digital. Su crecimiento es impulsado por la creciente adopción de características interiores inteligentes y el aumento del contenido electrónico por vehículo. El infotainment se acelera con la demanda de navegación conectada, transmisión multimedia y telemática, confiando en protocolos de mayor velocidad como Ethernet. Las aplicaciones de tren motriz siguen siendo críticas para la gestión del motor y los sistemas de transmisión, mientras que los segmentos de Chasis y Seguridad ganan impulso con la expansión de ADAS y funcionalidades de conducción autónoma que requieren comunicación de alta fiabilidad.

- Por ejemplo, el conmutador Ethernet automotriz Marvell 88Q5072 es un conmutador de 11 puertos que principalmente ofrece 100 Mbps por puerto en sus seis puertos fijos 100BASE-T1. También incluye un puerto SerDes de velocidad múltiple configurable que puede soportar velocidades más altas, incluyendo 2.5 Gbps (así como 1 Gbps y 5 Gbps), permitiendo un flujo de datos multimedia de alto ancho de banda en arquitecturas de cabina digital y ADAS.

Principales Impulsores de Crecimiento

Aumento del Contenido Electrónico por Vehículo

La expansión continua de los sistemas electrónicos en los vehículos modernos acelera significativamente la demanda de transceptores automotrices. Los fabricantes de automóviles integran más sensores, controladores y actuadores en los dominios de electrónica de carrocería, infotainment, tren motriz y seguridad, impulsando la necesidad de una comunicación confiable dentro del vehículo. Características como cabinas digitales, iluminación ambiental, controles avanzados de HVAC y infotainment conectado requieren transceptores para soportar el intercambio de datos en tiempo real a través de múltiples nodos. Además, el cambio hacia una arquitectura vehicular zonal aumenta las vías de datos y requiere protocolos de comunicación más robustos, particularmente CAN FD y Ethernet. La electrificación amplifica aún más la complejidad electrónica con sistemas de gestión de baterías de alto voltaje, gestión térmica y unidades de control de motor, todos confiando en la transmisión de señales precisa y de alta velocidad. A medida que los vehículos pasan de plataformas definidas por hardware a habilitadas por software, la densidad de las ECU, controladores de dominio y unidades de procesamiento de señales sigue aumentando.

- Por ejemplo, la plataforma MCU S32K3 de NXP integra hasta 12 interfaces CAN FD y 8 canales LIN, permitiendo redes electrónicas de carrocería de alta densidad con enrutamiento determinista a través de más de 100 sensores y actuadores distribuidos.

Expansión de Sistemas ADAS y de Conducción Autónoma

El rápido avance de las tecnologías ADAS y de conducción semiautónoma es un catalizador importante para la adopción de transceptores automotrices. Sistemas como el control de crucero adaptativo, la asistencia de mantenimiento de carril, el frenado automático de emergencia y las plataformas de fusión de sensores generan volúmenes masivos de datos que deben intercambiarse con alta fiabilidad y mínima latencia. Los transceptores permiten la comunicación entre radares, unidades LiDAR, cámaras, sensores ultrasónicos y controladores centrales responsables de la toma de decisiones y la actuación. A medida que la automatización vehicular avanza hacia capacidades de Nivel 3 y Nivel 4, la comunicación de alta capacidad, determinista y de baja latencia se vuelve esencial, acelerando la migración de CAN tradicional a arquitecturas basadas en Ethernet. Las regulaciones de seguridad en todo el mundo también están obligando a una mayor adopción de ADAS, obligando a los OEM a integrar más transceptores en los sistemas de seguridad obligatorios. Además, las plataformas avanzadas de percepción y cómputo requieren una red fluida a través de grupos de sensores redundantes, controladores de dominio y actuadores, asegurando una fuerte y sostenida demanda de transceptores automotrices de alto rendimiento.

- Por ejemplo, la Arquitectura de Vehículo Inteligente de Aptiv utiliza controladores de dominio conectados por tejidos de conmutación Ethernet de 10 Gbps para intercambiar datos de percepción en tiempo real a través de más de 40 nodos de sensores con presupuestos de tiempo deterministas por debajo de 10 milisegundos.

Cambio Hacia la Electrificación y Modernización del Tren Motriz

La electrificación de la flota automotriz global incrementa significativamente la adopción de transceptores en los sistemas de tren motriz eléctrico y gestión de baterías. Las plataformas de vehículos eléctricos contienen un mayor número de controladores electrónicos en comparación con los vehículos de combustión interna, incluyendo inversores, cargadores a bordo, convertidores DC-DC, unidades de gestión térmica y módulos de monitoreo de seguridad de alto voltaje. Estos sistemas dependen de los transceptores para asegurar una comunicación sin fallos entre componentes de alto voltaje y la notificación de estado en tiempo real para seguridad y eficiencia. La comunicación eficiente es crítica para monitorear voltajes de celdas, temperaturas y estado de carga en los módulos de batería, haciendo que los transceptores sean vitales para la arquitectura BMS. Además, los trenes motrices eléctricos de próxima generación requieren comunicación determinista para el control del motor y la sincronización del inversor, fortaleciendo la demanda de tecnologías robustas CAN FD y Ethernet. A medida que los fabricantes de automóviles escalan plataformas dedicadas a vehículos eléctricos y adoptan arquitecturas zonales, el número de interfaces de comunicación por vehículo está aumentando, posicionando a los transceptores como componentes esenciales en todos los ecosistemas de movilidad electrificada.

Tendencias Clave y Oportunidades

Creciente Adopción de Ethernet Automotriz de Alta Velocidad

Una tendencia prominente que está dando forma al mercado es la transición hacia Ethernet automotriz como la columna vertebral para la comunicación de datos dentro del vehículo. Ethernet ofrece un ancho de banda sustancialmente mayor en comparación con los protocolos heredados, permitiendo el soporte para sensores ADAS, cámaras de alta resolución, transmisión de infoentretenimiento y arquitecturas de computación centralizadas. A medida que las arquitecturas automotrices migran de ECUs distribuidas a unidades de procesamiento zonales y centralizadas, la escalabilidad y flexibilidad de Ethernet crean grandes oportunidades para los fabricantes de transceptores. El auge de los vehículos definidos por software, las actualizaciones por aire y la telemática integrada en la nube aumentan aún más la necesidad de capacidades de red seguras y de alta velocidad. Además, los estándares automotrices emergentes como 100BASE-T1 y 1000BASE-T1 permiten que Ethernet de un solo par ofrezca un rendimiento a nivel de gigabit mientras cumple con los estrictos requisitos ambientales automotrices. Los proveedores que innovan en transceptores Ethernet de bajo consumo, resistentes a EMI y fortalecidos en ciberseguridad están posicionados para capturar un crecimiento significativo a medida que los OEMs construyen infraestructuras de comunicación preparadas para el futuro.

- Por ejemplo, la familia BCM8958X de conmutadores Ethernet automotrices de Broadcom soporta una capacidad de conmutación agregada de 50 Gbps e integra hasta 16 puertos Ethernet, permitiendo arquitecturas zonales de alto ancho de banda en vehículos de próxima generación.

Aceleración de Arquitecturas Vehiculares Zonales y Centralizadas

La transición hacia arquitecturas electrónicas zonales y centralizadas presenta una gran oportunidad a largo plazo. Los mazos de cables tradicionales son pesados, complejos y costosos; los diseños zonales consolidan funciones en menos controladores de dominio de alta capacidad conectados a través de enlaces de comunicación de alta velocidad. Este cambio requiere transceptores más inteligentes y eficientes capaces de gestionar la comunicación multiprotocolo dentro de cada zona. A medida que los OEMs buscan reducir el cableado hasta en un 40% y disminuir el peso del vehículo, los transceptores se vuelven centrales para habilitar el enrutamiento de datos escalable entre sensores, actuadores y nodos de computación. La arquitectura también soporta actualizaciones de software OTA sin interrupciones y expansión funcional, aumentando el papel de protocolos de comunicación avanzados como Ethernet y CAN FD mejorado. El movimiento de la industria hacia la computación centralizada, particularmente para ADAS y infoentretenimiento, fortalece la demanda de transceptores versátiles capaces de integrar seguridad, diagnósticos y alto rendimiento de datos.

- Por ejemplo, la Arquitectura de Vehículo Inteligente (SVA™) de Aptiv reemplaza las ECU distribuidas heredadas con controladores zonales y ha demostrado reducciones de masa de cableado de hasta 74 kg en programas de vehículos de producción al reducir las longitudes de cable a través de nodos zonales consolidados, cada uno interfiriendo con hasta 40 puntos finales de sensores y actuadores.

Integración de Funciones de Ciberseguridad y Seguridad Funcional

A medida que los vehículos se vuelven más conectados y centrados en el software, las oportunidades de innovación en transceptores centradas en la ciberseguridad y la seguridad continúan creciendo. Los OEM requieren cada vez más protecciones a nivel de hardware, como interfaces de comunicación seguras, detección de intrusiones y señalización tolerante a fallos para proteger redes críticas de vehículos. Los transceptores que admiten cifrado incorporado, corrección de errores y diagnósticos en tiempo real están ganando terreno a medida que aumentan los riesgos cibernéticos. Además, el cumplimiento de la seguridad funcional ISO 26262 se está convirtiendo en un diferenciador clave, especialmente para dominios de alto riesgo como el tren motriz y la conducción autónoma. Los transceptores avanzados que combinan un alto ancho de banda con características críticas de seguridad permiten a los fabricantes cumplir con los requisitos regulatorios mientras mejoran la fiabilidad. Esta tendencia abre nuevas vías para los proveedores especializados en circuitos integrados de comunicación seguros y certificados en seguridad, adaptados a las redes de vehículos de próxima generación.

Desafíos Clave

Aumento de la Complejidad de la Red y Restricciones de Integración

El aumento de la densidad electrónica y las redes de comunicación multiprotocolo crean desafíos significativos de integración para los OEM y los proveedores de nivel 1. Los vehículos modernos deben acomodar múltiples estándares de comunicación, incluidos CAN, LIN, FlexRay y Ethernet, cada uno con requisitos únicos de rendimiento y diseño. Garantizar la compatibilidad entre docenas de ECU, controladores de dominio y sensores exige una validación extensa, lo que aumenta el tiempo y el costo de desarrollo. A medida que las arquitecturas definidas por software se expanden, el tráfico de la red aumenta, generando preocupaciones sobre la congestión, la integridad de la señal y la latencia. Además, las restricciones de empaquetado en plataformas compactas de vehículos eléctricos complican la gestión térmica y la mitigación de EMI para transceptores de alta velocidad. Gestionar estas complejidades mientras se mantienen los objetivos de fiabilidad, seguridad y costo representa un gran obstáculo para los fabricantes.

Presiones de Costos y Transición a Protocolos de Próxima Generación

La industria automotriz enfrenta fuertes presiones de costos a medida que los OEM equilibran la asequibilidad del vehículo con la integración de electrónica avanzada. Actualizar las redes de CAN a CAN FD o Ethernet requiere nuevo hardware, arquitecturas rediseñadas y transceptores más avanzados, lo que a menudo aumenta los costos a nivel de sistema. Los proveedores luchan por optimizar transceptores de alto rendimiento mientras mantienen un bajo consumo de energía, cumplimiento de seguridad funcional y una fiabilidad robusta de grado automotriz dentro de estrictas restricciones de precio. Además, los fabricantes más pequeños pueden enfrentar desafíos para adaptarse a los estándares en evolución y escalar la producción para protocolos más nuevos. Esta tensión entre las demandas de rendimiento y la competitividad de costos ralentiza la velocidad de transición de protocolos, convirtiéndola en un desafío persistente para el mercado.

Análisis Regional

Norteamérica

Norteamérica representa aproximadamente el 25-30% del mercado global de transceptores automotrices, impulsado por una fuerte inversión de los OEM en sistemas avanzados de asistencia al conductor (ADAS), un alto contenido electrónico por vehículo y una robusta adopción de vehículos eléctricos. Los fabricantes de EE.UU. y Canadá implementan arquitecturas de red modernas, aumentando la demanda de transceptores de alta velocidad. El ecosistema automotriz maduro de la región y el enfoque en la conectividad y las características de seguridad apoyan el crecimiento sostenido en aplicaciones de electrónica de carrocería, tren motriz y chasis. Aunque el crecimiento es algo más lento que en las regiones emergentes, Norteamérica sigue siendo un contribuyente confiable al volumen y valor global debido a la producción de vehículos premium y la adopción temprana de nuevos protocolos.

Europa

Europa posee una participación estimada del 20-25% del mercado global de transceptores automotrices, respaldada por estrictas regulaciones de seguridad, un fuerte segmento de vehículos de lujo y premium, y esfuerzos generalizados de electrificación. Países como Alemania, Francia y el Reino Unido lideran en electrificación de vehículos y actualizaciones de redes internas, lo que aumenta la integración de transceptores en aplicaciones de carrocería, infoentretenimiento y tren motriz. Los OEM de la región impulsan sistemas de mayor ancho de banda de datos y arquitecturas zonales, reforzando así la demanda. Aunque las tasas de crecimiento pueden moderarse debido a la maduración del mercado, Europa continúa impulsando la adopción tecnológica y apoya a los proveedores de transceptores con una demanda de alta especificación y alta fiabilidad.

Asia-Pacífico

Asia-Pacífico domina el mercado global de transceptores automotrices con una participación estimada del 45-50%, gracias a la masiva producción de vehículos en China, Japón, India y Corea del Sur y a la acelerada electrificación. La fuerte demanda de los consumidores por características conectadas, la creciente penetración de vehículos eléctricos y las capacidades de fabricación a gran escala impulsan altos volúmenes de unidades de transceptores. Los proveedores regionales de semiconductores y componentes añaden aún más escala. Los cambios continuos hacia arquitecturas en red y un mayor contenido por vehículo en esta región la convierten en el motor principal de crecimiento del mercado. La competitividad de precios y la localización de las cadenas de suministro mejoran aún más la posición de liderazgo de Asia-Pacífico.

América Latina

América Latina representa alrededor del 5-7% del mercado global de transceptores automotrices, respaldada por el creciente producción de vehículos en Brasil y México y la creciente adopción de electrónica de carrocería y características de confort. Aunque las aplicaciones premium y los sistemas de alto ancho de banda son menos prevalentes en comparación con las regiones desarrolladas, la mejora gradual en el contenido de los vehículos apoya la demanda de transceptores en los segmentos de vehículos de gama media y comerciales. Los programas sensibles al costo y las actualizaciones del mercado de accesorios también ayudan a la adopción. El crecimiento es constante pero está limitado por los ciclos macroeconómicos, la dependencia de importaciones y el despliegue más lento de arquitecturas de red avanzadas.

Medio Oriente y África

La región de Medio Oriente y África tiene aproximadamente un 3-5% de participación en el mercado global de transceptores automotrices y se caracteriza por una adopción selectiva de características premium en los países del Golfo, junto con un crecimiento más modesto en otros mercados. La demanda proviene principalmente de vehículos de lujo, iniciativas crecientes de vehículos eléctricos y flotas equipadas con electrónica avanzada de carrocería y seguridad. Sin embargo, la limitada fabricación de vehículos autóctonos y los diversos entornos regulatorios afectan la penetración de tecnologías de transceptores de alta velocidad. No obstante, el aumento de la adopción de automóviles conectados, las iniciativas de movilidad urbana y las importaciones de vehículos premium apoyan el crecimiento incremental en esta región.

Segmentaciones del Mercado:

Por Protocolo

Por Aplicación

- Electrónica del Cuerpo

- Infoentretenimiento

- Tren Motriz

- Chasis y Seguridad

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de transceptores automotrices está definido por un grupo concentrado de líderes en semiconductores que innovan constantemente para satisfacer la creciente demanda de comunicación en vehículos. Empresas como NXP Semiconductors, Infineon Technologies, Texas Instruments, Renesas Electronics, STMicroelectronics y Microchip Technology dominan el espacio a través de amplios portafolios que abarcan transceptores CAN, LIN, FlexRay y Ethernet automotriz. Sus fortalezas radican en la fiabilidad de grado automotriz, fuertes asociaciones con OEM y una profunda integración en los dominios de tren motriz, electrónica del cuerpo, infoentretenimiento y ADAS. Las estrategias competitivas se centran en desarrollar soluciones de alta capacidad de banda ancha y baja latencia alineadas con arquitecturas zonales, electrificación y plataformas de vehículos definidos por software. Los principales actores también invierten fuertemente en transceptores habilitados para ciberseguridad y en el cumplimiento de la seguridad funcional ISO 26262 para apoyar redes avanzadas de vehículos. Con Asia-Pacífico impulsando la producción de alto volumen y Europa y América del Norte promoviendo diseños de alta especificación, los proveedores equilibran la eficiencia de costos con el liderazgo en rendimiento para mantener sus posiciones en el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En noviembre de 2025, Microchip Technology, Inc. anunció el lanzamiento de su familia LAN866x de dispositivos endpoint 10BASE-T1S con Protocolo de Control Remoto (RCP) para extender la conectividad Ethernet a nodos periféricos en arquitecturas automotrices zonales.

- En 2025, Texas Instruments anunció el lanzamiento de su Transceptor TCAN6062-Q1, que soporta la especificación ISO 11898‑2:2024 (CAN XL) con señalización de datos en modo rápido de hasta 20 Mbps y modo SIC de hasta 8 Mbps.

- En 2022, Broadcom, Inc. presentó su familia inicial de productos de conmutadores Ethernet automotrices de 50G, el BCM8958X, diseñado para satisfacer las crecientes necesidades de ancho de banda para aplicaciones de redes dentro del vehículo y facilitar la adopción de vehículos definidos por software (SDVs).

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Protocolo, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Los transceptores automotrices verán una fuerte adopción a medida que los vehículos transiten hacia arquitecturas electrónicas centralizadas y zonales.

- El Ethernet automotriz de alta velocidad se expandirá rápidamente para soportar la fusión de sensores, ADAS y las demandas de datos de infoentretenimiento.

- El CAN FD continuará reemplazando al CAN tradicional en los dominios de tren motriz y carrocería para un mayor rendimiento de datos.

- El crecimiento en vehículos eléctricos aumentará la demanda de transceptores en la gestión de baterías, control de inversores y sistemas de gestión térmica.

- Las funciones de ADAS y conducción semiautónoma requerirán más interfaces de comunicación determinísticas y de baja latencia.

- Los transceptores mejorados con ciberseguridad ganarán prominencia a medida que los vehículos se vuelvan más conectados y definidos por software.

- Los diseños de transceptores miniaturizados y de bajo consumo aumentarán para soportar la integración de módulos compactos en plataformas de vehículos eléctricos.

- La integración de diagnósticos y características de seguridad funcional se convertirá en estándar en vehículos premium y de gama media.

- Asia-Pacífico seguirá siendo el principal centro de fabricación impulsando el despliegue de transceptores de alto volumen.

- El aumento de la complejidad del habitáculo digital y el infoentretenimiento acelerará el cambio hacia soluciones de comunicación multiprotocolo y de alto ancho de banda.