Aperçu du Marché

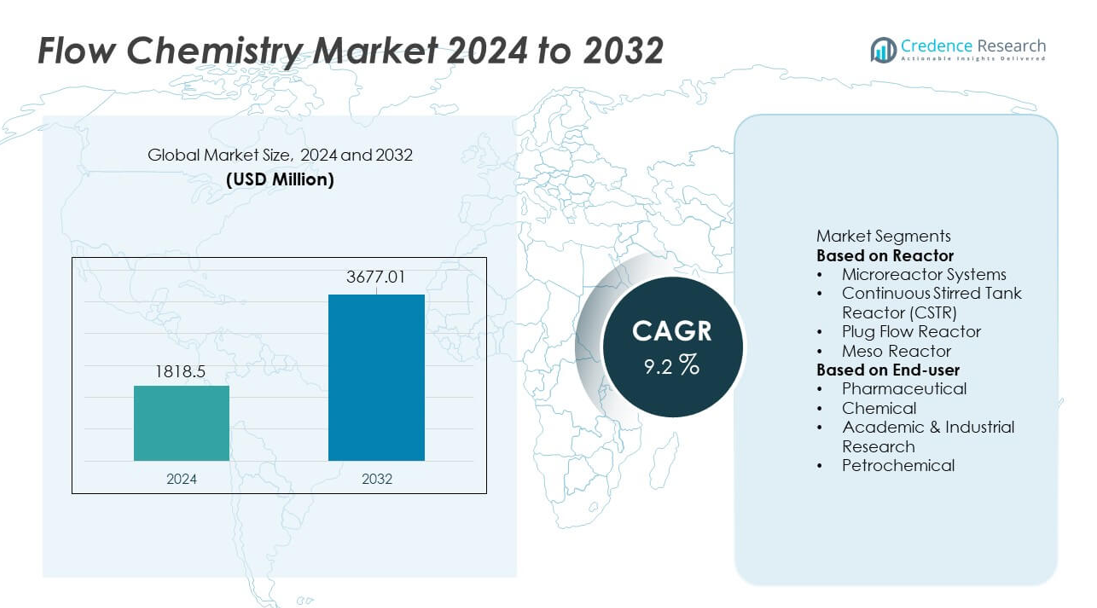

Le marché de la chimie en flux a atteint 1 818,5 millions USD en 2024. Le marché devrait croître jusqu’à 3 677,01 millions USD d’ici 2032. Cette croissance reflète un TCAC de 9,2% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Chimie en Flux 2024 |

1 818,5 millions USD |

| Marché de la Chimie en Flux, TCAC |

9,2% |

| Taille du Marché de la Chimie en Flux 2032 |

3 677,01 millions USD |

Le marché de la chimie en flux comprend des acteurs majeurs tels que Thermo Fisher Scientific, Corning Incorporated, Lonza Group, Syrris Ltd, ThalesNano Energy, Chemtrix BV, Uniqsis Ltd, Vapourtec Ltd, AM Technology, et Milestone Srl, qui se concentrent tous sur les technologies de réacteurs avancées, l’automatisation, et les solutions de traitement continu. Ces entreprises renforcent leur présence grâce à l’innovation dans les micro-réacteurs, les systèmes de flux plug évolutifs, et les outils de surveillance numérique qui soutiennent la synthèse de haute précision. L’Amérique du Nord mène le marché avec une part de 38%, stimulée par une forte production pharmaceutique et une adoption rapide de la fabrication continue. L’Europe suit avec une part de 29%, soutenue par des initiatives de chimie verte et des capacités avancées en chimie de spécialité, tandis que l’Asie-Pacifique détient une part de 23% en raison de l’expansion de la fabrication d’API et de produits chimiques.

Aperçus du Marché

- Le marché de la chimie en flux a atteint 1 818,5 millions USD en 2024 et devrait croître jusqu’à 3 677,01 millions USD d’ici 2032 avec un TCAC de 9,2%, soutenu par l’adoption croissante du traitement continu.

- Les moteurs de marché solides incluent une forte demande pour des réactions plus sûres, plus rapides, et plus propres, avec les systèmes de micro-réacteurs détenant une part de segment de 38% et le segment utilisateur final pharmaceutique en tête avec une part de 42% en raison des besoins de production continue d’API.

- Les tendances clés soulignent la croissance de l’automatisation, de la surveillance numérique, et de la fabrication durable alors que les entreprises adoptent des réacteurs plus intelligents et des systèmes continus économes en énergie dans la production chimique et de matériaux de spécialité.

- Le paysage concurrentiel comprend des entreprises comme Thermo Fisher Scientific, Corning Incorporated, Lonza Group, et Syrris Ltd, se concentrant sur la technologie avancée des réacteurs, les systèmes modulaires, et les capacités de contrôle en temps réel pour renforcer leur présence sur le marché.

- Régionalement, l’Amérique du Nord mène avec une part de 38%, suivie par l’Europe à 29%, tandis que l’Asie-Pacifique croît régulièrement avec une part de 23%, stimulée par l’expansion des industries chimiques et pharmaceutiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Réacteur

Les systèmes de micro-réacteurs dominent le segment des réacteurs avec une part de 38 %, grâce à une forte utilisation dans la synthèse pharmaceutique et le traitement des produits chimiques fins. Ces réacteurs offrent un contrôle thermique précis, des temps de réaction courts et une sécurité accrue, ce qui accélère leur adoption par rapport aux systèmes batch. Les réacteurs continus à cuve agitée détiennent une part de 27 %, soutenus par leur adéquation aux réactions de grand volume. Les réacteurs à flux piston représentent une part de 22 % alors que les usines pétrochimiques et de polymères adoptent le traitement continu. Les méso-réacteurs capturent les 13 % restants, suscitant l’intérêt pour la production chimique à échelle moyenne.

- Par exemple, les micro-réacteurs à flux, tels que ceux utilisés pour la préparation de 3-méthylindole avec le réacteur Corning G1, permettent un contrôle précis des conditions de réaction grâce à un transfert de masse et de chaleur efficace, permettant des rendements élevés et un contrôle de la formation de sous-produits par rapport aux procédés batch traditionnels.

Par utilisateur final

Le secteur pharmaceutique domine le segment des utilisateurs finaux avec une part de 42 %, en raison de la demande croissante pour la production continue d’API et l’amélioration de la sécurité dans les synthèses complexes. La chimie en flux soutient une mise à l’échelle plus rapide, une réduction de l’utilisation de solvants et un contrôle de processus renforcé, ce qui encourage une adoption généralisée. L’industrie chimique suit avec une part de 31 % grâce à son utilisation dans la fabrication de produits chimiques spécialisés et fins. La recherche académique et industrielle détient une part de 17 %, soutenue par son rôle dans l’optimisation des réactions. Le segment pétrochimique contribue aux 10 % restants, principalement pour les processus de réduction et d’oxydation continues.

- Par exemple, Lonza a intégré des lignes de flux continu dans son installation de Visp, permettant la production de plusieurs tonnes d’intermédiaires et/ou d’API basés sur le traitement en flux continu. La plateforme offre des avantages tels qu’une efficacité améliorée, une sécurité accrue pour les réactions dangereuses grâce à des volumes minimisés, et des délais de développement accélérés.

Facteur clé de croissance

Demande croissante pour le traitement continu

Le traitement continu gagne en force alors que les fabricants s’éloignent des méthodes batch lentes. La chimie en flux offre un contrôle de réaction stable, une productivité plus élevée et une opération plus sûre dans les étapes dangereuses. La technologie réduit la génération de déchets et améliore l’uniformité des produits sur de grands volumes. Les fabricants de médicaments adoptent des méthodes continues pour accélérer le développement des API et réduire le temps de mise sur le marché. Les producteurs chimiques utilisent des systèmes en flux pour gérer des réactions à haute pression et haute température avec une meilleure fiabilité. Ces avantages suscitent un fort intérêt de la part des entreprises cherchant une production stable et des risques d’exploitation réduits. Le passage aux flux de travail continus reste un moteur majeur pour l’expansion du marché.

- Par exemple, AM Technology a démontré son réacteur tubulaire agité Coflore (ATR) effectuant de la chimie en flux continu, y compris l’hydrogénation, à des débits allant jusqu’à 120 litres par heure (avec un temps de séjour de 5 minutes).

Forte adoption dans l’innovation pharmaceutique

Les entreprises pharmaceutiques adoptent la chimie en flux pour simplifier les réactions complexes et améliorer la vitesse de synthèse. La méthode soutient une mise à l’échelle rapide tout en maintenant la qualité de la réaction stable à travers les unités. Les développeurs de médicaments utilisent des systèmes en flux pour la nitration contrôlée, l’hydrogénation et les étapes photochimiques. Ces processus nécessitent souvent un transfert de chaleur et de masse précis, que les réacteurs en flux gèrent bien. La technologie réduit l’utilisation de solvants et diminue l’exposition à des intermédiaires dangereux. Des cycles de développement plus rapides aident les entreprises à réduire les retards dans l’approvisionnement clinique. Alors que la demande pour une production efficace d’API augmente, les entreprises pharmaceutiques restent un moteur majeur de croissance pour le marché.

- Par exemple, le système de chimie en flux Syrris Asia est conçu pour que les chimistes réalisent une grande variété de réactions chimiques, y compris des réactions multi-étapes et des applications de synthèse d’API. Il permet une large gamme de temps de réaction, y compris des temps de séjour de quelques secondes à plusieurs heures.

Avancées dans la Technologie des Réacteurs

Les conceptions améliorées de réacteurs renforcent l’adoption dans les industries nécessitant un contrôle précis des processus. Les micro-réacteurs offrent un mélange plus rapide et une régulation plus stricte de la température pour les étapes chimiques sensibles. Les réacteurs à flux piston et méso soutiennent la production à moyenne et grande échelle avec des performances stables. Les capteurs modernes et les contrôles automatisés réduisent les erreurs humaines et améliorent la fiabilité des réactions. Les interfaces numériques permettent aux opérateurs de suivre en temps réel les changements de pression, de débit et de chaleur. Ces avancées techniques rendent les systèmes en flux plus flexibles pour des réactions variées. L’intérêt croissant pour les réacteurs intégrés et modulaires continue de stimuler la croissance du marché.

Tendance & Opportunité Clé

Expansion de la Chimie Verte et Durable

La chimie en flux soutient la chimie verte en réduisant la charge de solvants et en diminuant la consommation d’énergie. Les systèmes continus offrent des réactions plus propres avec moins de sous-produits et des profils de déchets plus sûrs. Les fabricants adoptent les réacteurs en flux pour respecter des règles d’émission strictes et des objectifs de durabilité. Une efficacité de réaction plus élevée aide les entreprises à réduire la consommation de ressources lors de longues productions. Les incitations gouvernementales pour une production écologique favorisent l’adoption dans les secteurs chimiques et pharmaceutiques. La poussée croissante pour des chaînes d’approvisionnement plus vertes crée de nouvelles opportunités pour des conceptions de réacteurs avancées. Ces conditions positionnent la chimie en flux comme un outil clé pour la fabrication durable.

- Par exemple, Vapourtec a démontré que la photochimie en flux avec son système R-Series entraîne une réduction significative des volumes de solvants par rapport aux procédés traditionnels en batch, permettant une synthèse plus efficace et plus verte.

Intégration Croissante de l’Automatisation et de la Surveillance Numérique

L’automatisation s’étend dans les configurations de chimie en flux pour améliorer la précision et la stabilité. Les capteurs intelligents suivent la température, la pression et le flux de réactifs avec un retour d’information en temps réel. Les outils logiciels ajustent automatiquement les conditions de réaction pour éviter les échecs de batch. Les jumeaux numériques aident les ingénieurs à prédire les résultats et à optimiser les étapes de réaction avant le passage à l’échelle. La surveillance à distance soutient une manipulation plus sûre des réactions dangereuses. Ce virage numérique permet une qualité constante dans les produits chimiques et API de haute valeur. L’investissement accru dans les laboratoires automatisés renforce les opportunités pour des plateformes de flux avancées et intégrées.

- Par exemple, un processus de fabrication continue différent et hypothétique pourrait utiliser des réseaux de capteurs avancés pour capturer de nombreux points de données par seconde, permettant à une plateforme de contrôle d’ajuster les débits avec une grande précision.

Défi Clé

Investissement Initial Élevé et Barrières Techniques

L’adoption de la chimie en flux nécessite des dépenses importantes en réacteurs, systèmes de contrôle et formation. De nombreuses entreprises hésitent en raison d’une connaissance technique limitée parmi le personnel. Les réactions complexes nécessitent souvent une refonte avant de passer du mode batch au mode continu. Ce processus ajoute du temps et des coûts à l’adoption précoce. Les petits fabricants luttent avec des limites budgétaires et un manque d’ingénieurs spécialisés. Le besoin d’opérateurs qualifiés crée des obstacles supplémentaires pour les régions en développement. Ces facteurs retardent un déploiement plus large malgré les avantages à long terme.

Standardisation limitée pour les opérations à grande échelle

La mise à l’échelle des processus de flux reste difficile en raison des tailles variées des réacteurs et des normes incohérentes. De nombreuses réactions se comportent différemment lors du passage des unités de laboratoire aux modules industriels. Les entreprises rencontrent des défis pour aligner les débits, le contrôle de la pression et le transfert de chaleur à travers des systèmes plus grands. L’équipement spécialisé n’est pas toujours compatible entre les marques. Ce manque d’uniformité augmente le temps d’ingénierie et les cycles de test. Les fabricants de produits pétrochimiques et de produits chimiques spécialisés ont souvent besoin de conceptions personnalisées pour chaque réaction. Ces problèmes ralentissent l’adoption à grande échelle et augmentent les coûts opérationnels

Analyse régionale

Amérique du Nord

L’Amérique du Nord mène le marché de la chimie en flux avec une part de 38 %, soutenue par de forts investissements dans la fabrication pharmaceutique et le traitement chimique avancé. Les producteurs de médicaments adoptent la synthèse continue pour réduire le temps de développement et renforcer la stabilité de l’approvisionnement. La région bénéficie de règles de sécurité strictes qui encouragent le passage des réactions par lots dangereuses à des systèmes de flux contrôlés. Les institutions de recherche et les entreprises biotechnologiques étendent les applications à l’échelle pilote, stimulant la demande pour les micro-réacteurs et les plateformes automatisées. Les voies réglementaires favorables pour la production continue d’API et la forte adoption de l’automatisation industrielle renforcent encore la position dominante de l’Amérique du Nord sur le marché mondial.

Europe

L’Europe détient une part de 29 %, stimulée par une forte adoption dans les produits chimiques fins, la chimie verte et la fabrication durable. L’accent réglementaire de la région sur la réduction des déchets et des émissions de solvants accélère la transition vers le traitement continu. Les entreprises pharmaceutiques intègrent des réacteurs en flux pour une synthèse de haute précision, en particulier dans les réactions complexes et dangereuses. Les universités et les centres de recherche jouent un rôle clé dans le développement de conceptions de réacteurs avancées et de systèmes microfluidiques. La croissance de la production de produits chimiques spécialisés, combinée à un accent croissant sur les opérations économes en énergie, renforce la position de l’Europe en tant que centre de premier plan pour l’innovation en chimie en flux.

Asie-Pacifique

L’Asie-Pacifique sécurise une part de 23 %, soutenue par une croissance rapide de la production chimique, l’expansion de la fabrication pharmaceutique et l’augmentation des investissements dans les technologies de processus modernes. La Chine, l’Inde et le Japon stimulent l’adoption alors que les entreprises recherchent des méthodes de réaction plus sûres, plus propres et évolutives. L’augmentation des exportations d’API motive les fabricants à adopter des réacteurs continus pour une meilleure cohérence et un meilleur contrôle des processus. Les incitations gouvernementales pour la fabrication avancée et la production verte stimulent l’intérêt pour les micro-réacteurs et les systèmes de flux piston. L’activité de recherche croissante de la région et les capacités de production compétitives positionnent l’Asie-Pacifique comme le marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine représente une part de 6 %, stimulée par une modernisation progressive dans la fabrication pharmaceutique et chimique. Les entreprises adoptent la chimie en flux pour améliorer la sécurité dans les réactions à haut risque et réduire les coûts de production. Le Brésil et le Mexique mènent l’adoption régionale alors que les producteurs locaux modernisent les installations pour répondre aux normes de qualité d’exportation. Un accent accru sur les produits chimiques spécialisés et les agrochimiques soutient un intérêt plus fort pour le traitement continu. Bien que l’adoption reste plus lente que dans les grandes régions, l’augmentation des investissements industriels et l’alignement réglementaire croissant avec les normes mondiales de fabrication soutiennent une croissance régulière du marché à travers l’Amérique latine.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient une part de 4 %, soutenue par l’expansion pétrochimique et l’intérêt croissant pour les technologies de traitement avancées. La chimie en flux gagne en popularité dans l’hydrogénation continue, l’oxydation et les réactions liées aux polymères courantes dans les pôles pétrochimiques régionaux. La fabrication pharmaceutique croît progressivement, encourageant l’adoption précoce des systèmes de micro-réacteurs pour une synthèse contrôlée. Les institutions de recherche augmentent les expérimentations à l’échelle pilote, améliorant la familiarité avec le marché. Bien que l’adoption reste limitée par les coûts d’investissement élevés et les pénuries de compétences, l’expansion des projets chimiques en aval et la diversification vers les produits chimiques de spécialité offrent des opportunités de croissance à travers la région MEA.

Segmentations du marché :

Par Réacteur

- Systèmes de micro-réacteurs

- Réacteur Continu à Cuve Agitée (CSTR)

- Réacteur à Flux Piston

- Méso Réacteur

Par Utilisateur Final

- Pharmaceutique

- Chimique

- Recherche Académique & Industrielle

- Pétrochimique

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel comprend des acteurs majeurs tels que Thermo Fisher Scientific, Corning Incorporated, Lonza Group, Syrris Ltd, ThalesNano Energy, Chemtrix BV, Uniqsis Ltd, Vapourtec Ltd, AM Technology, et Milestone Srl. Ces entreprises rivalisent à travers des conceptions de réacteurs avancées, des systèmes de contrôle automatisés et des mises à niveau de produits axées sur la technologie. Les principaux fabricants se concentrent sur des micro-réacteurs haute performance, des systèmes à flux piston évolutifs, et des plateformes continues modulaires pour répondre à la demande croissante des producteurs pharmaceutiques et chimiques. De nombreux acteurs investissent dans la surveillance numérique, les capteurs intégrés et l’optimisation par IA pour améliorer la sécurité des processus et la cohérence des réactions. Les partenariats stratégiques avec des institutions de recherche et des entreprises chimiques aident à élargir les domaines d’application et à accélérer la validation des produits. Les entreprises renforcent également leur présence sur le marché en offrant des programmes de formation et un support de personnalisation pour les réactions complexes. L’accent croissant sur l’efficacité énergétique, la manipulation sécurisée des matériaux dangereux et la conformité aux normes mondiales de fabrication continue de façonner les stratégies concurrentielles sur le marché de la chimie en flux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En mars 2025, Vapourtec Ltd. a annoncé un nouveau réacteur à lit fixe haute température qui étend la capacité de température de ses systèmes de flux E-Series et R-Series jusqu’à 250 °C.

- En décembre 2023, AGI Group a acquis Chemtrix B.V. Cette acquisition de Chemtrix B.V. devrait renforcer les capacités d’AGI Group sur le marché de la chimie en flux pour une application dans le domaine pilote ainsi que dans le domaine de la fabrication.

- En septembre 2023, Vapourtec a présenté ses systèmes de chimie en flux E-Series à Flow Chemistry India, soulignant l’adoption croissante sur les marchés de l’Asie-Pacifique.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Réacteur, Utilisateur final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour le traitement continu augmentera à mesure que les fabricants s’éloigneront des systèmes par lots.

- Les entreprises pharmaceutiques étendront l’utilisation de la chimie en flux pour accélérer le développement des API et améliorer la sécurité.

- L’adoption des micro-réacteurs augmentera en raison du besoin accru de contrôle précis dans les réactions complexes.

- L’automatisation et la surveillance numérique deviendront des caractéristiques standard dans les plateformes de réacteurs avancées.

- L’intégration de l’optimisation pilotée par l’IA soutiendra un réglage plus rapide des réactions et une meilleure stabilité des processus.

- Les objectifs de chimie verte pousseront les industries à adopter des opérations continues plus propres et à faible déchet.

- Les producteurs de produits chimiques spécialisés augmenteront leurs investissements dans des systèmes de réacteurs à flux continu et méso évolutifs.

- Les institutions de recherche étendront les programmes à l’échelle pilote pour valider de nouvelles méthodes de réaction continue.

- Les marchés émergents adopteront les systèmes de flux à mesure que les capacités de production chimique et pharmaceutique croîtront.

- La collaboration entre les fabricants de réacteurs et les entreprises chimiques accélérera l’innovation et la personnalisation.