Aperçu du marché de la nutrition animale :

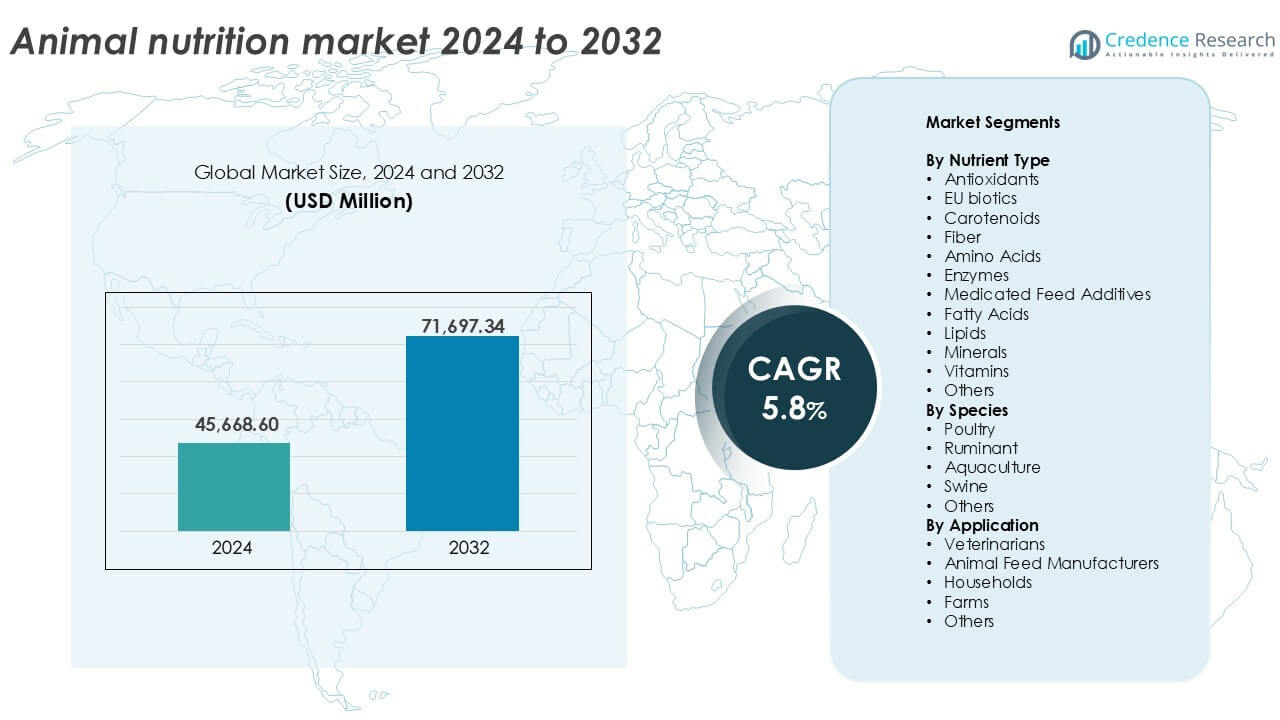

La taille du marché de la nutrition animale était évaluée à 45 668,60 millions USD en 2024 et devrait atteindre 71 697,34 millions USD d’ici 2032, avec un TCAC de 5,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché de la nutrition animale 2024 |

45 668,60 millions USD |

| Marché de la nutrition animale, TCAC |

5,8 % |

| Taille du marché de la nutrition animale 2032 |

71 697,34 millions USD |

Perspectives du marché de la nutrition animale

- La demande croissante pour des produits de viande, de produits laitiers et d’aquaculture de haute qualité stimule le besoin de solutions d’alimentation avancées et riches en nutriments dans les secteurs de l’élevage mondial.

- La nutrition de précision, les additifs alimentaires durables et les formulations sans antibiotiques gagnent du terrain alors que les producteurs se concentrent sur la santé animale, la performance et la conformité réglementaire.

- Des acteurs majeurs comme ADM, DSM, Evonik et Nutreco se distinguent par l’innovation, les partenariats et des gammes de produits élargies, tandis que les fabricants régionaux ciblent les marchés sensibles aux coûts avec des solutions sur mesure.

- L’Asie-Pacifique domine le marché avec une part de 34 %, suivie par l’Amérique du Nord à 27 % et l’Europe à 23 % ; la volaille est en tête par espèce avec une part de 42 %, tandis que les acides aminés représentent plus de 28 % du segment de type de nutriments en raison d’une forte demande dans les formulations d’aliments axées sur la croissance.

Analyse de la segmentation du marché de la nutrition animale :

Par Type de Nutriment

Les acides aminés dominent le marché de la nutrition animale par type de nutriment, représentant plus de 28 % de la part du segment en 2024. La forte demande pour des acides aminés essentiels comme la lysine et la méthionine dans les régimes de volaille et de porc stimule cette croissance. Ces nutriments soutiennent la croissance musculaire, l’efficacité de conversion des aliments et la santé globale. Les enzymes et les vitamines suivent en raison de leurs rôles dans la digestion et l’amélioration de l’immunité. La montée des aliments pour animaux sans antibiotiques stimule l’adoption d’additifs naturels tels que les EU biotiques et les antioxydants. La croissance des aliments fonctionnels et enrichis continue de soutenir la demande pour des mélanges de nutriments diversifiés.

- Par exemple, la thréonine et le tryptophane sont de plus en plus utilisés dans les régimes de porc et de volaille pour améliorer la performance et l’efficacité alimentaire.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Espèce

La volaille domine le marché par espèce, capturant environ 42 % de la part totale du segment en 2024. L’élevage intensif de volailles et la consommation croissante de viande de poulet stimulent l’utilisation élevée de produits nutritionnels dans ce sous-segment. Une alimentation riche en nutriments assure un gain de poids rapide et une meilleure production d’œufs. Les ruminants suivent en raison de l’industrie laitière croissante et des exigences accrues en matière de rendement laitier. La nutrition des porcs gagne du terrain en Asie-Pacifique, tandis que l’aquaculture se développe avec la demande croissante de fruits de mer et les besoins en efficacité de conversion alimentaire. Chaque segment d’espèce reflète des besoins nutritionnels adaptés alignés sur les objectifs de productivité et la gestion de la santé.

- Par exemple, le MetAMINO® DL-méthionine d’Evonik (pureté de 99 %) est ajouté aux aliments pour porcs et volailles pour équilibrer les acides aminés et soutenir la performance de croissance.

Par Application

Les fabricants d’aliments pour animaux détiennent la plus grande part dans le segment des applications, contribuant à près de 47 % en 2024. Ces fabricants adoptent des formulations avancées pour améliorer l’efficacité des aliments, les taux de croissance et la résistance aux maladies. La demande augmente avec l’élevage industriel et la production d’aliments à grande échelle. Les fermes représentent également un segment en croissance grâce aux pratiques nutritionnelles intégrées. Les vétérinaires influencent la nutrition de haute valeur dans les régimes de soins thérapeutiques et préventifs. Les ménages contribuent à la croissance de la nutrition des animaux de compagnie, surtout dans les régions développées. Dans l’ensemble, l’application de la nutrition animale s’étend avec un accent croissant sur la santé du bétail, l’optimisation du rendement et les solutions d’alimentation commerciale.

Moteurs Clés de Croissance

Intensification des Pratiques d’Élevage de Bétail

Le passage à une production de bétail à l’échelle industrielle stimule considérablement la demande de produits de nutrition animale. Les systèmes à haut rendement dans l’élevage de volailles, de porcs et de ruminants nécessitent une alimentation de précision pour soutenir la croissance rapide, le gain de poids efficace et l’amélioration des performances reproductives. Avec un espace de pâturage limité et une consommation mondiale de viande en hausse, les producteurs dépendent de formules d’alimentation optimisées pour maintenir la santé et la performance des animaux dans des environnements confinés. L’amélioration du taux de conversion alimentaire (TCA) reste une priorité absolue, poussant la demande pour les acides aminés, les enzymes et les mélanges de vitamines-minéraux adaptés. Des pays comme la Chine, l’Inde et le Brésil intensifient leurs opérations d’élevage, alimentant davantage l’adoption d’additifs alimentaires riches en nutriments. Cette tendance soutient l’investissement à long terme dans les technologies avancées de nutrition animale et les systèmes de gestion intégrée de l’alimentation.

- Par exemple, les poulets de chair modernes peuvent atteindre un poids de marché standard d’environ 2,5 kg en environ 35 à 42 jours, avec des taux de conversion alimentaire efficaces généralement compris entre 1,5 et 1,9 kg d’aliment par kg de gain de poids, soulignant le rôle crucial de la nutrition de précision et de la génétique dans l’optimisation de la croissance.

Demande Croissante de Sources de Protéines de Haute Qualité

La demande mondiale croissante de viande, de produits laitiers et d’aquaculture soutient directement la croissance du marché de la nutrition animale. Alors que les préférences des consommateurs se tournent vers des régimes riches en protéines, la production de bétail et de poissons doit répondre à des normes de qualité et de sécurité plus strictes. Pour y parvenir, les producteurs adoptent de plus en plus des additifs alimentaires qui améliorent les taux de croissance, l’absorption des nutriments et l’immunité. Une production riche en protéines nécessite des formules d’alimentation équilibrées et enrichies, notamment dans les secteurs de la volaille et de l’aquaculture. La région Asie-Pacifique, avec l’expansion des populations de la classe moyenne et l’augmentation de la consommation de viande par habitant, connaît une croissance rapide dans ce domaine. Les solutions de nutrition animale qui améliorent la qualité du rendement, telles qu’un meilleur persillage de la viande ou une efficacité accrue de la ponte, continuent de gagner du terrain parmi les producteurs commerciaux cherchant à tirer parti de la demande du marché.

- Par exemple, Cargill Animal Nutrition & Health opère dans 40 pays et 280 sites, produisant plus de 62 000 tonnes d’aliments pour animaux par jour pour soutenir les objectifs de nutrition du bétail et de l’aquaculture.

Transition vers la gestion préventive de la santé animale

Les stratégies de santé préventive dans la gestion du bétail accélèrent l’utilisation de la nutrition animale spécialisée. Les restrictions réglementaires croissantes sur l’utilisation des antibiotiques dans l’alimentation ont contraint les producteurs à se tourner vers des alternatives naturelles telles que les prébiotiques, les probiotiques et les enzymes. Ceux-ci aident à améliorer la santé intestinale, à réduire l’incidence des maladies et à renforcer le système immunitaire, minimisant ainsi l’intervention vétérinaire et les risques de mortalité. La nutrition animale joue un rôle central dans l’amélioration de la résistance aux infections et l’amélioration du bien-être général. Les producteurs de bétail intègrent désormais la nutrition dans les protocoles de biosécurité et de bien-être. Cette tendance est particulièrement forte en Europe et en Amérique du Nord, où la sensibilisation des consommateurs à la viande sans antibiotiques et à la durabilité continue de façonner les décisions d’approvisionnement. Les entreprises d’alimentation répondent avec des produits fonctionnels adaptés pour relever les défis de santé spécifiques aux espèces.

Tendances clés & Opportunités

Adoption croissante des technologies de nutrition de précision

Les avancées technologiques dans la formulation et les systèmes de distribution d’aliments transforment le paysage de la nutrition animale. La nutrition de précision permet des stratégies alimentaires précises et basées sur les données, adaptées aux espèces, aux stades de croissance et aux objectifs de production. Des outils tels que la spectroscopie proche infrarouge (NIRS), les systèmes de micro-dosage et les plateformes de gestion numérique des troupeaux aident les producteurs à mesurer la consommation d’aliments, à surveiller l’efficacité des nutriments et à minimiser le gaspillage. Ces technologies offrent des avantages économiques et environnementaux en optimisant le coût des aliments tout en réduisant les émissions et le ruissellement des nutriments. Les entreprises développent des solutions basées sur l’IA pour personnaliser l’alimentation au niveau individuel ou de groupe, notamment dans les grandes exploitations avicoles et porcines. Cette tendance ouvre des opportunités pour des produits nutritionnels sur mesure et des services d’alimentation intégrés aux données.

- Par exemple, le conseiller sur site NutriOpt de Trouw Nutrition a enregistré 356 000 scans NIR de bureau en six mois, permettant des informations en temps réel sur la qualité des aliments qui informent la formulation des régimes et optimisent les décisions d’alimentation.

Croissance des ingrédients d’alimentation durables et à base de plantes

Les préoccupations en matière de durabilité suscitent un intérêt croissant pour des ingrédients alternatifs pour l’alimentation ayant une empreinte environnementale réduite. L’utilisation d’algues, de protéines d’insectes, de produits fermentés et de substituts à base de plantes s’étend dans les lignes de nutrition animale. Ces ingrédients réduisent la dépendance aux sources traditionnelles comme la farine de poisson et le soja, qui sont liés à la déforestation et à la surpêche. Les fabricants d’aliments investissent dans l’approvisionnement en ingrédients innovants pour s’aligner sur les objectifs ESG et les modèles d’économie circulaire. Le soutien réglementaire à l’agriculture durable et la demande des consommateurs pour de la viande et des produits laitiers étiquetés écologiques encouragent également l’adoption. Ce changement ouvre des opportunités d’innovation dans le contenu nutritionnel, la digestibilité et l’efficacité spécifique aux espèces utilisant des additifs alimentaires verts et à étiquette propre.

Défis Clés

Volatilité des Prix des Matières Premières et Perturbations de la Chaîne d’Approvisionnement

L’industrie de la nutrition animale est confrontée à des défis persistants en raison des fluctuations des prix des ingrédients d’alimentation tels que le maïs, le soja et le blé. Les perturbations de la chaîne d’approvisionnement dues aux conflits géopolitiques, aux échecs de récolte induits par le climat et aux restrictions commerciales entraînent souvent des prix instables et une disponibilité limitée des matières premières clés. Cela affecte directement le coût de production des aliments composés et des additifs, exerçant une pression sur les marges bénéficiaires des fabricants d’aliments et des producteurs de bétail. Les petites exploitations, en particulier, ont du mal à absorber les fluctuations des coûts, ce qui peut entraîner une réduction de la qualité des apports nutritionnels. Maintenir une offre et des prix constants reste un obstacle critique pour soutenir la croissance du marché à long terme.

Barrières Réglementaires et Normes de Sécurité Strictes

Les réglementations gouvernementales strictes sur les additifs alimentaires, en particulier concernant les promoteurs de croissance antibiotiques et les organismes génétiquement modifiés (OGM), posent des défis aux fabricants. Les organismes de réglementation comme l’Autorité Européenne de Sécurité des Aliments (EFSA) et la FDA américaine imposent des processus d’approbation complexes et des exigences de conformité pour le lancement de nouveaux produits. Naviguer dans ces cadres peut retarder l’innovation et augmenter les coûts de R&D. De plus, les variations mondiales des ingrédients autorisés et des normes d’étiquetage compliquent le commerce international. Les entreprises doivent continuellement investir dans des essais de sécurité, de la documentation et des certifications pour entrer sur les marchés réglementés. Cela crée des barrières à l’entrée pour les petites entreprises et ralentit le déploiement de nouvelles solutions nutritionnelles.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représentait près de 27% du marché mondial de la nutrition animale en 2024. La région bénéficie de l’élevage intensif, en particulier aux États-Unis, où les grandes exploitations avicoles, porcines et laitières dominent. La forte consommation d’aliments, l’augmentation des exportations de viande et l’adoption massive de suppléments de santé préventifs soutiennent l’expansion du marché. La pression réglementaire sur l’utilisation des antibiotiques stimule la demande pour des additifs alimentaires naturels comme les probiotiques et les enzymes. Les avancées technologiques dans l’alimentation de précision et l’utilisation généralisée des formulations d’aliments composés renforcent encore la présence sur le marché. Le secteur aquacole en croissance du Canada et la base d’élevage en expansion du Mexique contribuent à la croissance continue de la région.

Europe

L’Europe détenait environ 23 % de part de marché en 2024, motivée par des réglementations strictes sur le bien-être animal et la sécurité des aliments pour animaux. La région met l’accent sur la nutrition animale sans antibiotiques et biologique, ce qui conduit à une adoption croissante des biotiques de l’UE, des fibres et des additifs enrichis. Des pays comme l’Allemagne, la France et les Pays-Bas sont à la pointe des systèmes d’élevage avancés. La gestion préventive de la santé et les objectifs de durabilité stimulent l’innovation dans les ingrédients et formulations d’aliments. Le passage à des composants alimentaires d’origine végétale et respectueux de l’environnement soutient la croissance à long terme. L’aquaculture en Norvège et la production avicole en Europe de l’Est contribuent à la diversité régionale par segment et à une demande soutenue pour les apports nutritionnels.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché de la nutrition animale avec une part de 34 % en 2024, grâce à la production à grande échelle de bétail et d’aquaculture. La Chine, l’Inde et l’Asie du Sud-Est représentent la majeure partie de la demande en raison de l’expansion des industries avicole, porcine et laitière. La consommation croissante de protéines, l’urbanisation rapide et l’augmentation des revenus disponibles soutiennent l’amélioration du volume et de la qualité des aliments. Les producteurs de la région investissent dans des aliments enrichis et des suppléments enzymatiques pour accroître la productivité et l’efficacité alimentaire. Les programmes gouvernementaux promouvant la santé animale et la biosécurité stimulent l’adoption d’additifs nutritionnels. Les fabricants locaux s’associent de plus en plus avec des entreprises mondiales pour améliorer l’innovation produit et l’échelle.

Amérique latine

L’Amérique latine a capturé environ 9 % du marché mondial en 2024, soutenue par des exportations robustes de protéines animales et une demande intérieure croissante de viande et de produits laitiers. Le Brésil et l’Argentine sont en tête de la production bovine et avicole, utilisant des aliments spécialisés pour optimiser le rendement. La région bénéficie d’une industrialisation croissante de l’élevage et d’un meilleur accès aux technologies alimentaires. Les segments porcin et avicole montrent une forte adoption des acides aminés et des enzymes. L’expansion de l’aquaculture au Chili et en Équateur stimule la demande pour des aliments aquatiques performants. Les investissements continus dans les usines d’aliments et les systèmes agricoles intégrés soutiendront la dynamique du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait environ 7 % de part en 2024, reflétant une croissance progressive de la modernisation de l’élevage. Des pays comme l’Afrique du Sud, l’Arabie Saoudite et l’Égypte montrent une demande croissante pour les aliments composés et les suppléments vétérinaires. Les acteurs régionaux investissent dans la production avicole et laitière pour améliorer la sécurité alimentaire et réduire la dépendance aux importations. Les défis climatiques et le manque de terres arables poussent la demande pour des solutions alimentaires efficaces, y compris des minéraux enrichis, des enzymes et des acides gras. Le soutien gouvernemental aux initiatives locales de viande et de produits laitiers encourage le développement de chaînes d’approvisionnement alimentaires organisées. La croissance du marché reste stable avec les améliorations des infrastructures et la sensibilisation nutritionnelle.

Segmentations du marché :

Par type de nutriment

- Antioxydants

- Biotiques de l’UE

- Caroténoïdes

- Fibres

- Acides aminés

- Enzymes

- Additifs alimentaires médicamenteux

- Acides gras

- Lipides

- Minéraux

- Vitamines

- Autres

Par espèce

- Volaille

- Ruminant

- Aquaculture

- Porcin

- Autres

Par application

- Vétérinaires

- Fabricants d’aliments pour animaux

- Ménages

- Fermes

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la nutrition animale reste modérément consolidé, avec des acteurs clés se concentrant sur l’innovation, les partenariats stratégiques et l’expansion mondiale pour renforcer leurs positions sur le marché. Des entreprises comme ADM, DSM, Evonik et BASF se distinguent par des portefeuilles de produits robustes et des investissements dans la recherche sur les additifs alimentaires. Ces entreprises se concentrent sur les acides aminés, les enzymes et les probiotiques pour répondre à la demande croissante d’alternatives aux antibiotiques et de solutions alimentaires améliorant les performances. Les acteurs de taille moyenne tels que Kemin Industries, Alltech et Adisseo rivalisent par le biais de formulations spécifiques aux régions et de réseaux de distribution solides. Les entreprises chinoises comme Meihua Group et Global Bio-Chem se développent rapidement dans la production d’acides aminés, répondant aux marchés sensibles aux coûts. Les fusions et acquisitions, telles que les partenariats de Nutreco avec des producteurs locaux, soutiennent la diversification du portefeuille et l’extension du marché. Les acteurs investissent également dans la durabilité en intégrant des technologies de nutrition végétale et de précision. Dans l’ensemble, la concurrence reste motivée par l’innovation, la conformité aux normes mondiales d’alimentation et la capacité à servir diverses espèces et exigences d’application.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- CJ Group

- BASF

- Kemin Industries

- Novozymes

- Nutreco

- Novus International

- Global Bio-Chem

- Evonik

- Adisseo

- DSM

- DowDuPont

- Lonza

- Meihua Group

- Alltech

- Sumitomo Chemical

- Biomin

- ADM

Développements Récents

- En août 2025, ADM lancera un nouvel additif alimentaire pour les vaches laitières à SPACE 2025. L’annonce : à SPACE 2025 (France), ADM introduira un nouvel additif alimentaire visant à améliorer les rendements laitiers ; également présentation des produits/services “Digest Carb for Ruminants” et “Digestible Protein for Poultry”.

- En août 2025, ADM rationalise le réseau de production de protéines de soja. Le 29 août 2025, ADM a annoncé qu’elle cesserait ses opérations dans son installation de Bushnell, Illinois, pour renforcer l’efficacité en utilisant davantage son installation récemment remise en service à Decatur, IL, et d’autres sites. Le plan est de rationaliser sa production de protéines de soja à l’échelle mondiale.

- En novembre 2024, la division Nutrition & Santé Animale de dsm-firmenich s’est associée à Format Solutions, un fournisseur leader de logiciels ERP intégrés de formulation et d’alimentation, pour quantifier et gérer l’impact environnemental de l’alimentation animale.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type de Nutriment, Espèce, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande de produits animaux riches en protéines continuera de stimuler l’innovation dans les aliments et l’adoption de nutriments.

- Les additifs alimentaires sans antibiotiques et fonctionnels gagneront du terrain dans les secteurs de la volaille et du porc.

- Les technologies de nutrition de précision soutiendront des stratégies alimentaires personnalisées pour les espèces et les stades de production.

- Les ingrédients alimentaires durables et à base de plantes verront un investissement et une adoption croissants à l’échelle mondiale.

- La nutrition aquacole se développera rapidement avec l’augmentation de la demande de fruits de mer et de l’élevage intensif.

- Les fabricants régionaux se concentreront sur des formulations alimentaires abordables et efficaces pour les marchés locaux.

- Les politiques gouvernementales promouvant la santé animale et la sécurité alimentaire soutiendront l’expansion du marché.

- Les fusions stratégiques et les partenariats renforceront les chaînes d’approvisionnement mondiales et les portefeuilles de produits.

- Les systèmes de surveillance numérique et d’alimentation basés sur les données amélioreront la productivité et l’efficacité des exploitations.

- Les réglementations environnementales et les défis liés au climat influenceront l’approvisionnement en aliments et les efforts de durabilité.