Aperçu du Marché

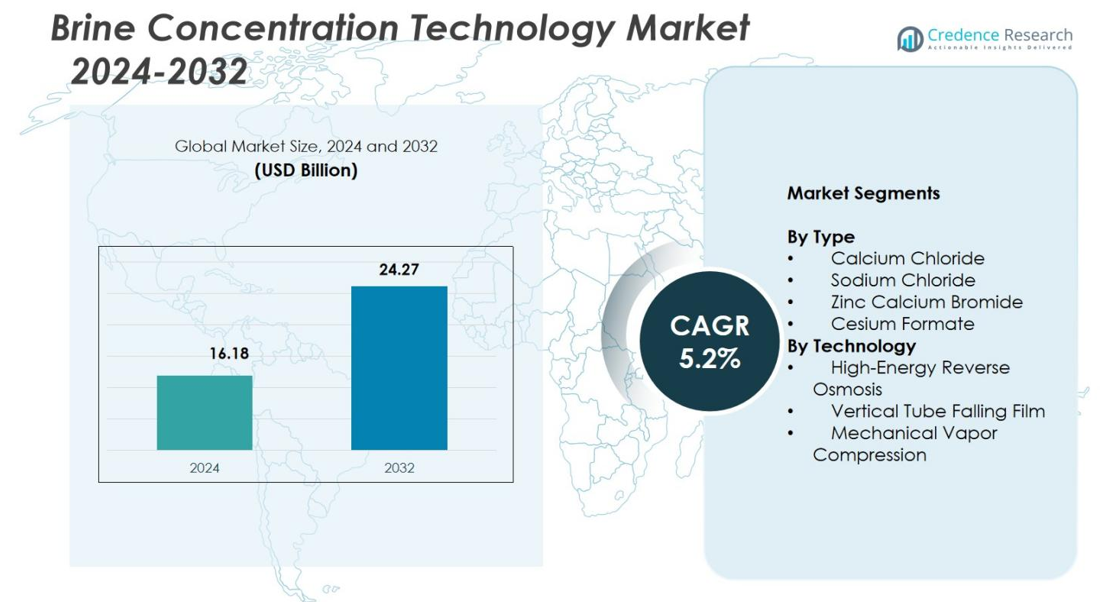

La taille du marché de la technologie de concentration de saumure était évaluée à 16,18 milliards USD en 2024 et devrait atteindre 24,27 milliards USD d’ici 2032, avec un TCAC de 5,2 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Technologie de Concentration de Saumure 2024 |

16,18 milliards USD |

| Marché de la Technologie de Concentration de Saumure, TCAC |

5,2% |

| Taille du Marché de la Technologie de Concentration de Saumure 2032 |

24,27 milliards USD |

Le marché de la technologie de concentration de saumure comprend des acteurs de premier plan tels que Saltworks Technologies, Aquatech International LLC, Samco Technologies, Koch Separation Solutions, Gradient, IDE Technologies, Aquachem, Evoqua Water Technologies, H2O Innovations et Veolia Water Technologies, tous stimulant les avancées dans le traitement de saumure à haute efficacité et les systèmes ZLD. Ces entreprises renforcent leur présence grâce à des innovations dans les hybrides membrane-thermiques, les systèmes MVC et les solutions de récupération des ressources qui répondent aux défis croissants des eaux usées industrielles. Régionalement, l’Amérique du Nord a dominé le marché avec une part de 34,2% en 2024, soutenue par des réglementations strictes et une forte adoption industrielle, tandis que l’Asie-Pacifique et l’Europe ont suivi avec des initiatives croissantes de dessalement et de traitement des eaux usées industrielles.

Aperçus du Marché

- La taille du marché de la technologie de concentration de saumure a atteint 16,18 milliards USD en 2024 et croîtra à un TCAC de 5,2 % jusqu’en 2032.

- La croissance du marché est stimulée par l’adoption croissante du ZLD dans les industries de l’énergie, des mines et de la chimie, ainsi que par l’expansion de la capacité de dessalement dans les régions en stress hydrique.

- Une tendance clé inclut l’utilisation croissante des systèmes hybrides membrane-thermiques, avec la compression mécanique de vapeur détenant une part de 46,2 % et gagnant en traction pour la réduction de saumure à haute efficacité.

- Les principaux acteurs tels que Saltworks Technologies, Aquatech International LLC, Samco Technologies et Veolia Water Technologies font progresser l’innovation des systèmes et étendent les déploiements de projets sur les marchés industriels.

- Régionalement, l’Amérique du Nord a mené avec une part de 34,2 %, suivie par l’Asie-Pacifique à 28,9 % et l’Europe à 26,7 %, tandis que le chlorure de calcium est resté le segment de type dominant avec une part de 38,6 % en 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Type

Le chlorure de calcium a dominé le marché de la technologie de concentration de saumure en 2024 avec une part de 38,6%, grâce à son utilisation extensive dans le traitement des eaux usées industrielles, les opérations de déglaçage et les applications de récupération assistée du pétrole nécessitant des formulations de saumure à haute résistance. Le chlorure de sodium représentait 31,4% en raison de sa disponibilité généralisée et de son adoption dans la gestion des saumures de dessalement. Le bromure de zinc et de calcium détenait 18,7% car il reste essentiel dans les fluides de forage à haute densité, tandis que le formiate de césium capturait 11,3%, soutenu par ses performances de premier ordre dans les opérations de forage offshore spécialisées exigeant des saumures à haute densité respectueuses de l’environnement.

- Par exemple, Saltworks Technologies a signalé le déploiement continu de ses systèmes BRINEX™ en 2023-2024 pour traiter les saumures riches en calcium à haute teneur en solides dissous totaux dans les opérations minières et industrielles.

Par Technologie

La compression mécanique de vapeur (MVC) a dominé le marché avec une part de 46,2%, propulsée par la demande croissante de systèmes à zéro rejet liquide (ZLD) à haute efficacité dans les secteurs de la production d’énergie, de l’exploitation minière et de l’industrie chimique. L’osmose inverse à haute énergie représentait 33,5%, grâce à son efficacité énergétique et à son adoption croissante pour la minimisation des saumures dans les usines de dessalement. La technologie du film tombant à tube vertical détenait 20,3%, soutenue par sa forte adéquation pour les saumures à haute échelle et les effluents industriels lourds, en particulier dans les régions mettant l’accent sur des réglementations strictes en matière de rejet et des stratégies de traitement des eaux usées basées sur la récupération.

- Par exemple, Aquatech International a continué d’intégrer des évaporateurs à film tombant et d’autres technologies thermiques avancées dans ses solutions de Zéro Rejet Liquide (ZLD) en 2024 pour soutenir la conformité stricte aux rejets industriels.

Principaux Moteurs de Croissance

Adoption Croissante des Systèmes à Zéro Rejet Liquide (ZLD)

Le marché de la technologie de concentration de saumure croît de manière significative à mesure que les industries adoptent de plus en plus des solutions à zéro rejet liquide pour répondre aux réglementations strictes en matière d’élimination des eaux usées. Les centrales électriques, les opérations minières et les fabricants de produits chimiques comptent sur des technologies avancées de concentration de saumure pour minimiser les volumes d’effluents et se conformer aux normes. Les exigences de ZLD stimulent l’investissement dans des systèmes à haute efficacité tels que la compression mécanique de vapeur (MVC) et l’osmose inverse à haute énergie, soutenant une gestion durable de l’eau. Les gouvernements et les agences environnementales du monde entier continuent de renforcer les normes de rejet, accélérant la demande pour des technologies qui améliorent la récupération de l’eau tout en réduisant l’impact écologique.

- Par exemple, IDE Technologies a signalé une adoption mondiale continue de ses plateformes d’osmose inverse à haute récupération en 2024 alors que les gouvernements renforçaient les objectifs de réutilisation de l’eau et les limites de rejet industriel.

Expansion de la Capacité de Dessalement dans les Régions Soumises au Stress Hydrique

L’expansion mondiale des infrastructures de dessalement stimule directement la croissance du marché alors que les opérateurs recherchent des solutions efficaces de gestion des saumures pour réduire les risques environnementaux associés aux rejets hyper-salins. L’adoption rapide des usines de dessalement à grande échelle au Moyen-Orient, en Afrique du Nord et en Asie-Pacifique augmente le besoin de systèmes de concentration de saumure à haute performance pour optimiser les ratios de récupération et limiter l’impact marin. L’intégration de technologies de concentration écoénergétiques aide les services publics à réduire les coûts opérationnels, à améliorer les indicateurs de durabilité et à soutenir les stratégies d’approvisionnement en eau douce à long terme, renforçant la demande constante à travers les réseaux de dessalement municipaux et industriels.

- Par exemple, Veolia a continué d’étendre ses installations de traitement de saumure par évaporation et à membrane en 2024 pour soutenir les stratégies de sécurité de l’eau à long terme à travers les réseaux régionaux de dessalement.

Demande Croissante des Industries Pétrolières, Gazières et Minières

Les secteurs pétrolier, gazier et minier dépendent de plus en plus de technologies robustes de concentration de saumure pour gérer les eaux usées à haute teneur en solides dissous totaux (TDS) générées par le forage, le traitement de l’eau produite et l’extraction minérale. L’augmentation des activités d’exploration et des processus de récupération améliorés nécessitent des systèmes fiables capables de gérer des saumures complexes tout en garantissant la conformité réglementaire. Les avancées dans les technologies thermiques et à membrane permettent un traitement sur site rentable, réduisant les besoins de transport et les risques environnementaux. Les industries privilégient les solutions qui maximisent la réutilisation de l’eau et la récupération des ressources, renforçant l’adoption dans les applications en amont et en aval.

Tendances et Opportunités Clés

Transition vers des Systèmes de Concentration de Saumure Écoénergétiques et Hybrides

Une tendance majeure qui façonne le marché est la transition vers des technologies de concentration de saumure à faible consommation d’énergie et hybrides qui intègrent des processus à membrane et thermiques. L’osmose inverse à haute énergie, couplée à la compression mécanique de vapeur, offre des coûts opérationnels réduits et des taux de récupération améliorés. L’accent croissant sur la décarbonisation encourage les industries à remplacer les évaporateurs énergivores par des systèmes optimisés alimentés par des sources renouvelables. Ce changement crée de fortes opportunités pour les fabricants développant des unités de concentration de saumure modulaires, automatisées et adaptatives en énergie qui soutiennent des opérations durables dans les écosystèmes de dessalement, de traitement des eaux usées industrielles et miniers.

- Par exemple, Aquatech International a déployé avec succès ses plateformes LoWatt® et High Efficiency RO dans plusieurs projets industriels de ZLD pour réduire la consommation d’énergie tout en améliorant les performances de concentration de saumure.

Accent Croissant sur la Récupération des Ressources et l’Économie Circulaire de l’Eau

Le marché bénéficie d’un intérêt croissant pour la récupération de sels, minéraux et produits chimiques précieux à partir de saumures concentrées, en s’alignant sur le mouvement mondial de l’économie circulaire. Les technologies capables d’extraire le chlorure de sodium, le magnésium, le lithium et les produits chimiques industriels de haute valeur présentent de nouvelles opportunités de revenus pour les utilisateurs finaux. Les avancées dans les processus de cristallisation, d’extraction par solvant et d’échange d’ions améliorent la viabilité commerciale. Les industries recherchent des solutions qui transforment les saumures résiduelles en produits commercialisables, réduisant les coûts d’élimination et améliorant la performance en matière de durabilité, positionnant les technologies de concentration de saumure comme des facilitateurs de stratégies intégrées de récupération des ressources.

- Par exemple, le système FusionRO de Saltworks Technologies utilise des membranes d’osmose inverse en cascade et de nanofiltration pour concentrer la saumure au-delà de 200 000 mg/L à partir de sources telles que le rejet des tours de refroidissement, permettant jusqu’à 99 % de récupération d’eau douce et une intégration avec l’élimination des ions incrustants pour un traitement ultérieur.

Principaux Défis

Coûts d’Investissement et Opérationnels Élevés des Technologies Avancées de Concentration de Saumure

Malgré une forte demande, les investissements initiaux élevés et le fonctionnement énergivore restent des obstacles majeurs à une adoption généralisée. Les technologies telles que les évaporateurs à compression mécanique de vapeur (MVC) et à film tombant nécessitent des dépenses en capital importantes, les rendant moins accessibles pour les industries petites et moyennes. De plus, les coûts opérationnels liés à la consommation d’énergie, à la maintenance et au remplacement périodique des composants augmentent les dépenses sur le cycle de vie. Les défis liés aux coûts limitent le déploiement dans les régions dépourvues d’incitations financières ou de financements adéquats, obligeant les fabricants à innover des systèmes plus abordables et écoénergétiques qui réduisent le coût total de possession.

Gestion de l’Incrustation, de l’Encrassement et des Compositions Complexes de Saumure

Un autre défi majeur est le traitement des saumures contenant des mélanges complexes de solides dissous, d’organiques et d’agents incrustants qui entravent l’efficacité des processus. L’incrustation et l’encrassement augmentent les temps d’arrêt, réduisent la durée de vie des équipements et augmentent les dépenses de maintenance. Les chimies de saumure agressives nécessitent un prétraitement avancé et des matériaux de construction robustes, ce qui augmente encore les coûts du système. Les industries opérant dans les secteurs minier, textile et pétrochimique sont souvent confrontées à une variabilité de la composition des eaux usées, rendant difficile la standardisation des solutions. Surmonter ces défis exige une innovation technologique continue et des mécanismes de surveillance prédictive améliorés.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait une part de 34,2 % du marché des technologies de concentration de saumure en 2024, stimulée par une forte adoption dans les secteurs de la production d’énergie, du pétrole & gaz et de l’exploitation minière nécessitant des solutions avancées de minimisation de la saumure et de ZLD. Les États-Unis dominent la demande régionale en raison de réglementations strictes sur le rejet des eaux usées et du déploiement généralisé de systèmes hybrides MVC et membrane-thermique. Les investissements croissants dans l’extraction de lithium et le traitement des eaux produites accélèrent encore l’adoption de la technologie. Le Canada contribue régulièrement à travers ses programmes de gestion des eaux usées industrielles en expansion, renforçant l’accent mis par la région sur la durabilité, la récupération des ressources et les opérations de traitement de saumure à haute efficacité.

Europe

L’Europe représentait une part de 26,7 % en raison des normes environnementales strictes de l’UE qui exigent une réduction des rejets de saumure et une amélioration de la récupération de l’eau dans les installations industrielles. Des pays comme l’Allemagne, les Pays-Bas et le Royaume-Uni investissent activement dans des systèmes de concentration avancés pour la fabrication chimique, les produits pharmaceutiques et les opérations de soutien à la désalinisation. La région bénéficie de l’intégration accélérée de technologies écoénergétiques alignées sur les objectifs de décarbonisation. La croissance est en outre alimentée par l’adoption croissante des pratiques de l’économie circulaire, en particulier la récupération des ressources à partir de saumures contenant des sels et des minéraux critiques, positionnant l’Europe comme un centre d’innovation durable dans le traitement de la saumure.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de 28,9%, émergeant comme l’une des régions à la croissance la plus rapide en raison d’une industrialisation extensive, d’expansions à grande échelle de dessalement et d’une pénurie croissante d’eau. La Chine, l’Inde et l’Australie mènent la demande alors que les industries priorisent l’adoption de ZLD dans les textiles, la production d’énergie, l’exploitation minière et les produits chimiques. Les réformes environnementales soutenues par le gouvernement encouragent l’investissement dans des technologies avancées de concentration de saumure qui soutiennent des taux de récupération plus élevés et une réduction des rejets environnementaux. Le développement rapide des infrastructures, les besoins énergétiques croissants et l’accent mis par la région sur la durabilité amplifient l’expansion du marché, avec des opportunités croissantes dans le traitement de la saumure de lithium et la gestion des effluents industriels.

Amérique latine

L’Amérique latine détenait une part de 6,4%, soutenue par des investissements croissants dans l’exploitation minière, en particulier au Chili et au Brésil, où la gestion des eaux usées à haute teneur en TDS stimule l’adoption de systèmes de concentration robustes. La demande croissante de récupération des ressources, notamment le lithium et les sels industriels, renforce le besoin de technologies efficaces de gestion de la saumure. Les projets régionaux de dessalement dans les zones côtières contribuent également à la croissance du marché alors que les gouvernements s’attaquent aux pénuries d’eau. Bien que les niveaux d’adoption varient selon les pays, la modernisation industrielle et les réglementations environnementales encouragent progressivement le déploiement de technologies de concentration par membrane et thermique dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part de 3,8%, principalement motivée par son secteur de dessalement en pleine expansion, qui nécessite des solutions avancées pour gérer les flux de saumure hypersaline. L’Arabie saoudite, les Émirats arabes unis et Israël mènent la demande alors que les services publics investissent dans des technologies qui améliorent les taux de récupération et réduisent l’impact des rejets marins. Les opérations minières en Afrique, notamment en Afrique du Sud et en Namibie, soutiennent également la croissance du marché grâce à un besoin accru de gestion de la saumure à haute efficacité. L’orientation stratégique de la région vers une infrastructure hydrique durable et des systèmes de concentration optimisés pour l’énergie continue de débloquer un potentiel de développement à long terme.

Segmentation du marché

Par Type

- Chlorure de calcium

- Chlorure de sodium

- Bromure de zinc et de calcium

- Formiate de césium

Par Technologie

- Osmose inverse à haute énergie

- Film tombant à tube vertical

- Compression mécanique de vapeur

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la technologie de concentration de saumure présente des acteurs clés tels que Saltworks Technologies, Aquatech International LLC, Samco Technologies, Koch Separation Solutions, Gradient, IDE Technologies, Aquachem, Evoqua Water Technologies, H2O Innovations, et Veolia Water Technologies, qui stimulent l’innovation et l’expansion du marché. Ces entreprises améliorent activement leurs portefeuilles technologiques avec des systèmes de membranes avancés, des unités de compression mécanique de vapeur, et des solutions hybrides ZLD pour répondre aux défis croissants des eaux usées industrielles et municipales. Des initiatives stratégiques telles que des collaborations technologiques, des investissements en R&D, et des déploiements de projets à grande échelle renforcent leur présence sur le marché. Les principaux acteurs se concentrent sur l’amélioration de l’efficacité énergétique, la réduction des coûts opérationnels, et le soutien aux applications de récupération des ressources, en s’alignant sur la transition mondiale vers une gestion durable de l’eau. Avec une demande croissante dans les industries de la désalinisation, de la production d’énergie, de l’exploitation minière, et du pétrole & gaz, les entreprises étendent leur empreinte géographique et personnalisent leurs solutions pour répondre aux divers besoins industriels, renforçant ainsi un environnement de marché dynamique et axé sur l’innovation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En décembre 2025, LibertyStream Infrastructure Partners a annoncé le début de la production de carbonate de lithium à partir de saumure de champ pétrolifère produite dans le comté de Reeves, au Texas, en utilisant son unité de raffinage à flux continu nouvellement mise en service, une étape importante pour la récupération et la concentration de lithium à base de saumure.

- En mars 2023, Aquatech et Fluid Technology Solutions (FTS) ont annoncé un partenariat stratégique pour fournir des solutions de séparation avancées de nouvelle génération, de concentration de saumure et de réutilisation de l’eau.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Technologie et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus, et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires, et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une adoption régulière à mesure que les industries intensifieront leur transition vers la conformité zéro rejet liquide.

- La demande pour les systèmes hybrides membrane-thermique augmentera à mesure que les utilisateurs finaux privilégieront la gestion de saumure économe en énergie.

- Les opérateurs de dessalement investiront de plus en plus dans des technologies de concentration de saumure à haute récupération pour réduire les rejets environnementaux.

- Les secteurs de l’exploitation minière et de l’extraction de lithium étendront leur utilisation de systèmes avancés pour soutenir les initiatives de récupération des ressources.

- L’adoption de technologies de surveillance automatisées et numériques améliorera la fiabilité des processus et l’efficacité opérationnelle.

- Les fabricants se concentreront sur le développement de systèmes modulaires et compacts adaptés aux installations industrielles décentralisées.

- La croissance des technologies de concentration alimentées par les énergies renouvelables renforcera les investissements axés sur la durabilité.

- Les opérateurs pétroliers et gaziers accéléreront les mises à niveau pour traiter plus efficacement les saumures d’eau produite complexes.

- Les marchés régionaux en Asie-Pacifique et au Moyen-Orient mèneront l’expansion en raison de l’industrialisation croissante et de la rareté de l’eau.

- Les avancées dans les matériaux résistants à la corrosion et les solutions anti-tartre soutiendront la performance opérationnelle à long terme.