Aperçu du marché

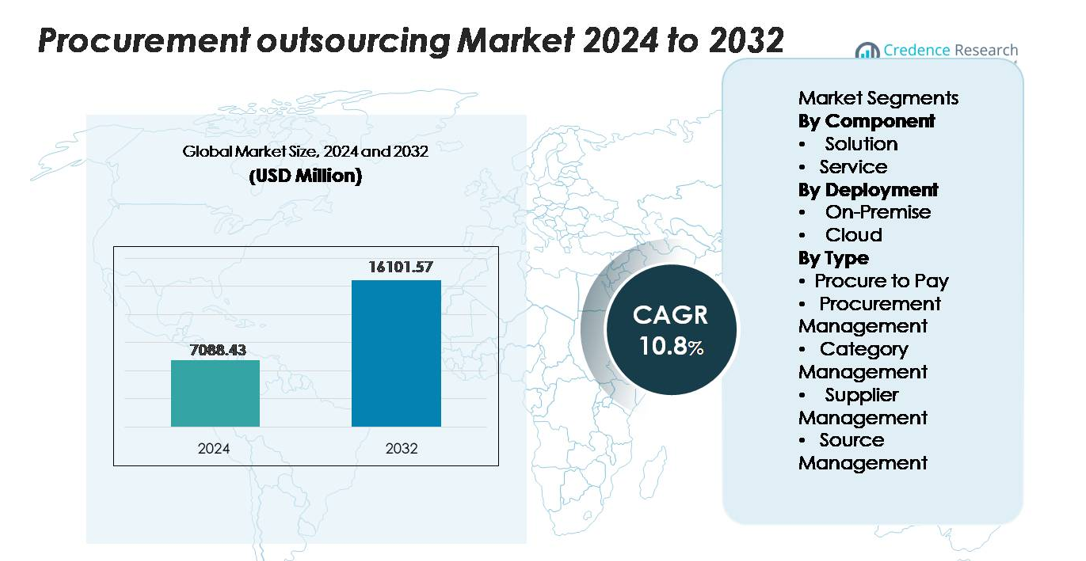

Le marché mondial de l’externalisation des achats était évalué à 7 088,43 millions USD en 2024 et devrait atteindre 16 101,57 millions USD d’ici 2032, avec une croissance à un TCAC de 10,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché de l’externalisation des achats 2024 |

7 088,43 millions USD |

| Marché de l’externalisation des achats, TCAC |

10,8% |

| Taille du marché de l’externalisation des achats 2032 |

16 101,57 millions USD |

Le marché de l’externalisation des achats est influencé par des acteurs majeurs tels qu’Accenture, IBM, Genpact, Infosys BPM, Wipro, GEP, Capgemini, TCS, HCLTech et WNS, chacun offrant des services avancés de sourcing, de gestion de catégories et d’automatisation procure-to-pay. Ces entreprises exploitent des plateformes d’approvisionnement numérique, des décisions basées sur l’analyse et des centres de livraison mondiaux pour soutenir la transformation à l’échelle de l’entreprise. L’Amérique du Nord domine le marché avec environ 34 % de part, soutenue par une adoption numérique mature et une forte pénétration de l’externalisation, tandis que l’Europe suit avec environ 28 %, motivée par la complexité réglementaire et la demande de modèles d’approvisionnement axés sur la conformité. L’Asie-Pacifique, détenant environ 25 %, émerge comme la région à la croissance la plus rapide en raison de l’expansion des bases d’approvisionnement et de la numérisation rapide.

Aperçus du marché

- Le marché mondial de l’externalisation des achats était évalué à 7 088,43 millions USD en 2024 et devrait atteindre 16 101,57 millions USD d’ici 2032, avec une croissance à un TCAC de 10,8 % pendant la période de prévision.

- La croissance du marché est stimulée par la demande croissante d’optimisation des coûts, d’automatisation des achats numériques, de gestion des risques fournisseurs et le passage à des modèles d’approvisionnement centralisés dans les grandes entreprises et les PME.

- Les tendances clés incluent l’adoption de sourcing activé par l’IA, l’automatisation intelligente, les cadres d’approvisionnement intégrés ESG et les modèles d’externalisation basés sur les résultats qui alignent la performance des fournisseurs avec les économies et les résultats de conformité.

- La concurrence s’intensifie alors que des acteurs majeurs tels qu’Accenture, IBM, Genpact, GEP, Wipro, Infosys BPM et Capgemini étendent la gestion de catégories basée sur l’analyse et l’automatisation P2P ; La solution domine le segment des composants avec une part de ~58 %, tandis que le déploiement Cloud est en tête avec ~64 %.

- Régionalement, l’Amérique du Nord détient 34 % de part, suivie par l’Europe à 28 % et l’Asie-Pacifique à 25 %, reflétant une forte adoption des achats numériques et des initiatives croissantes de gestion des dépenses à travers les chaînes d’approvisionnement mondiales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Composant

Sur le marché de l’externalisation des achats, la Solution reste le composant dominant, représentant environ 58 % de la part totale. Sa prééminence est due à l’adoption rapide de plateformes d’achats intégrées qui rationalisent l’analyse des dépenses, la gestion du cycle de vie des contrats et l’évaluation des risques fournisseurs dans une architecture unique. Les organisations privilégient les solutions numériques évolutives qui réduisent la charge de travail manuelle et améliorent la transparence des processus. Pendant ce temps, les offres de Services—telles que le sourcing stratégique, la gestion des catégories et l’intégration des fournisseurs—continuent de gagner en popularité alors que les entreprises recherchent une expertise spécialisée, mais la Solution maintient son leadership grâce à son rôle important dans l’automatisation, le contrôle de la conformité et la visibilité en temps réel à travers les cycles d’achats.

- Par exemple, GEP SMART™ traite plus de 500 millions de transactions d’achats par an à travers sa base de clients mondiale et gère des centaines de milliers de contrats fournisseurs actifs, démontrant l’ampleur significative, la profondeur de l’automatisation et les capacités d’orchestration de niveau entreprise sur lesquelles les organisations comptent de plus en plus.

Par Déploiement

Le déploiement Cloud domine le marché avec environ 64 % de part, propulsé par son coût initial inférieur, sa scalabilité facile, sa mise en œuvre plus rapide et sa capacité à soutenir les équipes d’achats mondiales via des tableaux de bord centralisés. Les plateformes d’externalisation basées sur le Cloud intègrent des capacités avancées telles que le sourcing piloté par l’IA, le rapprochement automatique des factures et l’analyse de la performance des fournisseurs, permettant une efficacité supérieure aux systèmes traditionnels. Les solutions sur site conservent leur pertinence dans les secteurs hautement réglementés qui nécessitent une résidence stricte des données et un contrôle interne, mais le passage continu vers la transformation numérique et les opérations d’achats à distance positionne fermement le Cloud comme le modèle de déploiement préféré des entreprises.

- Par exemple, le SAP Business Network (anciennement le SAP Ariba Network) soutient plus de 5 millions d’entreprises connectées transigeant près de 6 trillions de dollars en commerce annuel, démontrant le volume et l’interopérabilité mondiale réalisables uniquement sur une infrastructure d’achats native du cloud.

Par Type

Le Procure-to-Pay (P2P) mène le segment avec près de 40 % de part de marché, soutenu par la demande d’automatisation de bout en bout qui englobe la réquisition, les flux de travail d’approbation, le rapprochement des factures et le traitement des paiements. Les entreprises externalisent les processus P2P pour réduire les coûts de transaction, éliminer les erreurs manuelles et améliorer la conformité grâce à des cadres numériques standardisés. La Gestion des Achats et la Gestion des Fournisseurs se développent également de manière constante alors que les entreprises priorisent l’atténuation des risques fournisseurs et l’efficacité du sourcing stratégique. La Gestion des Catégories et la Gestion des Sources attirent les organisations recherchant une expertise pour des catégories complexes, mais le P2P maintient sa domination en raison de son volume de transactions élevé et de son impact direct sur l’efficacité opérationnelle.

Principaux moteurs de croissance

Besoin croissant d’optimisation des coûts et d’efficacité des processus

Les organisations adoptent de plus en plus l’externalisation des achats pour réaliser des réductions de coûts mesurables, une transparence opérationnelle et des flux de travail d’achat rationalisés. À mesure que les chaînes d’approvisionnement mondiales s’étendent et que les catégories d’achats deviennent plus complexes, les entreprises ont du mal à gérer efficacement les dépenses avec des équipes internes traditionnelles. L’externalisation permet aux entreprises de tirer parti de prestataires de services spécialisés ayant une expertise en sourcing stratégique, en négociation de contrats et en intelligence catégorielle, ce qui conduit à des économies substantielles sur les dépenses directes et indirectes. Le passage à des modèles d’achats centralisés soutient également une meilleure conformité et une réduction des dépenses non contrôlées. Les prestataires améliorent l’efficacité grâce à la réquisition automatisée, au traitement numérique des factures et à l’évaluation des fournisseurs basée sur les données, ce qui élimine les tâches répétitives et raccourcit les cycles de sourcing. Alors que les entreprises recherchent des opérations d’achat résilientes et évolutives face aux pressions inflationnistes et aux perturbations de l’approvisionnement, l’optimisation des coûts reste un moteur principal encourageant les entreprises à externaliser à la fois les activités d’achat transactionnelles et stratégiques.

- Par exemple, GEP SMART™—une plateforme d’achat unifiée dans le cloud—traite plus de 500 millions de transactions d’achat par an et exécute plus de 18 millions d’événements de sourcing chaque année, selon les données opérationnelles publiées par GEP.

Expansion de l’approvisionnement numérique et des analyses avancées

La transformation numérique rapide accélère considérablement l’adoption de l’externalisation des achats, les entreprises priorisant l’automatisation, l’analyse prédictive et la visibilité en temps réel tout au long du cycle de vie des achats. Les partenaires d’externalisation déploient des outils avancés tels que l’évaluation des fournisseurs basée sur l’IA, l’automatisation des processus robotiques (RPA) pour le rapprochement des factures, et des modèles d’apprentissage automatique pour prévoir les prix ou les risques d’approvisionnement. Ces technologies améliorent la prise de décision et réduisent la dépendance aux processus manuels qui causent souvent des retards et des erreurs. Les plateformes d’analyses avancées améliorent également la catégorisation des dépenses, la surveillance de la conformité et la gestion du cycle de vie des contrats, permettant aux fonctions d’achat stratégiques de fonctionner avec une plus grande précision. À mesure que les organisations évoluent vers des écosystèmes d’achat centrés sur les données, les prestataires d’externalisation dotés de solides capacités analytiques gagnent un avantage concurrentiel. La capacité d’intégrer les données d’achat à travers les systèmes ERP, les portails fournisseurs et les réseaux de paiement renforce encore l’efficacité, faisant de la transformation numérique un moteur central de la croissance de l’externalisation des achats.

- Par exemple, le SAP Business Network—anciennement le SAP Ariba Network—est la plus grande plateforme de commerce B2B au monde, connectant des millions de partenaires commerciaux et facilitant près de 6 000 milliards USD de commerce annuel, y compris plus de 746 millions de transactions commerciales chaque année.

Accent accru sur la gestion des risques fournisseurs et la conformité mondiale

Les perturbations de la chaîne d’approvisionnement mondiale et la complexité réglementaire ont élevé la gestion des risques fournisseurs en tant que moteur critique de l’externalisation des achats. Les entreprises dépendent de plus en plus de partenaires d’externalisation pour surveiller la performance des fournisseurs, évaluer la stabilité financière et garantir la conformité avec les normes industrielles et les réglementations commerciales régionales. Les prestataires d’externalisation mettent en œuvre des cadres structurés de gestion des risques fournisseurs qui intègrent des audits tiers, des évaluations ESG et une évaluation continue des risques pour protéger les organisations des perturbations, des pénalités de non-conformité ou des dommages à la réputation. Leur capacité à réaliser des évaluations de fournisseurs multi-régions soutient les entreprises opérant sur des marchés diversifiés où les réglementations varient considérablement. Les entreprises bénéficient également de l’expertise des prestataires en matière d’approvisionnement éthique, de conformité anti-corruption et de surveillance des normes de travail. À mesure que les réseaux d’approvisionnement mondiaux deviennent plus fragmentés et volatils, le besoin de gouvernance structurée et proactive des fournisseurs alimente l’adoption généralisée des fonctions d’approvisionnement externalisées.

Tendances et opportunités clés

Adoption croissante de l’approvisionnement assisté par l’IA et de l’automatisation intelligente

L’une des tendances les plus significatives façonnant l’externalisation des achats est l’adoption accélérée des plateformes pilotées par l’IA et de l’automatisation intelligente. Les partenaires d’externalisation intègrent de plus en plus le traitement du langage naturel (NLP) pour l’analyse des contrats, les bots IA pour les événements d’auto-sourcing et les moteurs prédictifs pour la prévision de la demande. Ces capacités réduisent l’intervention manuelle, compressent les cycles de sourcing et augmentent la précision dans les évaluations des fournisseurs. L’essor des interfaces d’approvisionnement conversationnelles, des analyses cognitives et des systèmes d’achat autonomes crée de vastes opportunités pour les prestataires d’externalisation de fournir une valeur plus stratégique. Les entreprises poursuivant des structures d’approvisionnement agiles privilégient désormais les partenaires capables d’orchestrer des flux de travail automatisés à travers le sourcing, la commande et la facturation. Cette tendance ouvre également des opportunités pour les prestataires d’offrir des tableaux de bord analytiques avancés qui soutiennent la prise de décision au niveau du CFO et la gouvernance des dépenses. À mesure que les entreprises se dirigent vers des modèles d’approvisionnement prêts pour l’avenir, le marché de l’externalisation assistée par l’IA continue de croître rapidement.

- Par exemple, les modèles d’IA de Coupa sont formés sur plus de 4 000 milliards USD de dépenses commerciales cumulées et traitent des milliards de points de données transactionnelles chaque année, permettant une détection précise des anomalies et une évaluation automatisée des risques fournisseurs dans des milliers de catégories d’approvisionnement.

Transition vers des Modèles d’Externalisation des Achats Basés sur les Résultats

L’externalisation des achats évolue vers des modèles basés sur les résultats où les prestataires de services sont évalués sur des résultats mesurables plutôt que sur des accords de niveau de service fixes. Ce changement crée des opportunités pour les prestataires de fournir des solutions de plus grande valeur liées à des indicateurs de performance tels que les économies réalisées, la consolidation des fournisseurs, la réduction des risques et l’amélioration de la conformité. Les entreprises préfèrent des modèles commerciaux flexibles où les prestataires sont incités à améliorer les résultats d’approvisionnement plutôt que de simplement fournir des services transactionnels. Cette tendance s’aligne avec l’intérêt croissant pour des catégories stratégiques comme la logistique, l’approvisionnement en TI, la gestion des installations et les services professionnels, où les modèles basés sur les résultats améliorent l’efficacité. Les prestataires offrant des structures d’engagement en co-sourcing et hybrides bénéficient également des entreprises cherchant une collaboration plus approfondie sans renoncer totalement au contrôle. Alors que les organisations visent un retour sur investissement mesurable de l’externalisation, les modèles basés sur les résultats renforcent la confiance, la transparence et les partenariats à long terme avec les prestataires.

- Par exemple, la plateforme d’approvisionnement activée par l’IA de GEP et les services gérés traitent plus de 10 millions de transactions d’achat et de facturation chaque année. Cette capacité, ainsi que leur gestion de milliers d’événements d’approvisionnement et de plus de 525 milliards USD de dépenses annuelles des clients, permet aux prestataires de s’engager à des réductions significatives des cycles de transaction et à des efficacités des événements d’approvisionnement soutenues par une capacité système réelle.

Expansion des Pratiques d’Approvisionnement Intégrées à l’ESG et Durables

Les initiatives de durabilité génèrent de fortes opportunités pour les entreprises d’externalisation des achats alors que les entreprises intègrent de plus en plus des critères ESG dans les décisions d’approvisionnement. Les prestataires aident désormais à évaluer les émissions des fournisseurs, les normes d’approvisionnement éthique, les pratiques d’efficacité énergétique et la conformité au travail dans le cadre des stratégies d’approvisionnement. Les partenaires d’externalisation soutiennent le développement de tableaux de bord de durabilité des fournisseurs, d’évaluations de l’impact carbone et de cadres d’approvisionnement circulaire qui améliorent la performance environnementale. L’approvisionnement aligné sur l’ESG est particulièrement pertinent pour les industries confrontées à des pressions réglementaires, telles que la fabrication, les biens de consommation courante, l’énergie et la technologie. Les entreprises comptent également sur les partenaires d’externalisation pour diversifier les sources d’approvisionnement, promouvoir le développement des fournisseurs locaux et améliorer la traçabilité à travers les chaînes d’approvisionnement. Alors que la durabilité devient une priorité centrale pour les entreprises, la demande pour l’externalisation des achats intégrés à l’ESG crée des opportunités de croissance substantielle à long terme.

Principaux Défis

Sécurité des Données, Conformité et Préoccupations en Matière de Propriété Intellectuelle

Malgré une forte croissance du marché, la sécurité des données et la conformité demeurent des défis majeurs dans l’externalisation des achats. Le transfert de données sensibles d’approvisionnement, y compris les contrats fournisseurs, les références de prix et les dossiers financiers, à des prestataires tiers expose les entreprises à des risques tels que les violations de données, l’accès non autorisé ou la fuite de propriété intellectuelle. Les industries avec des cadres réglementaires stricts, y compris la santé, la défense et les services bancaires, financiers et d’assurance (BFSI), font face à des préoccupations accrues lors de l’externalisation des opérations d’approvisionnement. Assurer le respect du RGPD, des règles de résidence des données régionales et des normes de conformité spécifiques à l’industrie ajoute de la complexité aux accords d’externalisation. Les prestataires doivent déployer des outils de cybersécurité avancés, des protocoles de cryptage et des mécanismes d’audit pour gagner la confiance des clients. Pourtant, de nombreuses organisations restent hésitantes, en particulier lorsqu’il s’agit d’externaliser des catégories d’approvisionnement stratégiques impliquant des négociations confidentielles ou des méthodologies d’approvisionnement propriétaires.

Complexité de l’Intégration et Résistance au Changement Organisationnel

Intégrer des systèmes d’approvisionnement externalisés avec les ERP existants, les portails fournisseurs et les flux de travail financiers pose des défis importants. Les entreprises opèrent souvent une infrastructure héritée fragmentée qui est difficile à synchroniser avec les plateformes externalisées, entraînant des retards, des flux de données inexacts ou des incohérences opérationnelles. De plus, les équipes internes peuvent résister à l’externalisation en raison de préoccupations concernant le déplacement d’emplois, la perte de contrôle ou la réduction de la visibilité dans les décisions d’approvisionnement. Une adoption réussie nécessite une gestion du changement solide, une collaboration interfonctionnelle et des flux de travail standardisés — des éléments que de nombreuses organisations ont du mal à mettre en œuvre. Un désalignement opérationnel, des indicateurs clés de performance mal définis et des processus d’intégration inadéquats peuvent encore entraver la performance de l’externalisation. La complexité de la transition de l’approvisionnement interne vers des modèles partagés ou hybrides reste un obstacle important pour de nombreuses entreprises.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord est en tête du marché de l’externalisation des achats avec environ 34 % de part, soutenue par une forte adoption des plateformes d’approvisionnement numérique, des analyses avancées et des stratégies d’automatisation à l’échelle de l’entreprise. Les grandes organisations aux États-Unis et au Canada externalisent de plus en plus les catégories d’approvisionnement indirectes et stratégiques pour optimiser les structures de coûts et améliorer la conformité. Des écosystèmes de chaîne d’approvisionnement matures et la présence de prestataires d’externalisation mondiaux stimulent une demande constante. Un fort accent sur la gestion des risques fournisseurs, les cadres d’achat conformes à la cybersécurité et les approvisionnements alignés sur les critères ESG accélère encore la pénétration de l’externalisation. À mesure que les entreprises se tournent vers des modèles d’approvisionnement natifs du cloud, l’Amérique du Nord continue de maintenir sa position dominante.

Europe

L’Europe représente près de 28 % du marché de l’externalisation des achats, motivée par des cadres réglementaires stricts, les complexités du commerce transfrontalier et une forte demande pour la gestion de la conformité des fournisseurs. Des pays comme le Royaume-Uni, l’Allemagne, la France et les Pays-Bas sont en tête de l’adoption à mesure que les entreprises externalisent de plus en plus la gestion des catégories, la standardisation des contrats et les audits fournisseurs. Les initiatives numériques d’approvisionnement en expansion de la région et l’accent mis sur les approvisionnements durables attirent également des partenariats d’externalisation. De plus, la hausse des coûts énergétiques et de l’inflation incite les entreprises à optimiser les dépenses et à améliorer la diversification des fournisseurs. Avec une forte poussée vers l’approvisionnement éthique et le reporting ESG, l’Europe reste un pôle de croissance crucial pour les services d’externalisation.

Asie-Pacifique

L’Asie-Pacifique détient environ 25 % de part de marché et représente la région à la croissance la plus rapide en raison de l’expansion industrielle rapide, de la complexité croissante des achats et des initiatives de transformation numérique fortes dans les secteurs de la fabrication, du commerce de détail et de la technologie. Les entreprises en Chine, en Inde, au Japon et en Asie du Sud-Est adoptent de plus en plus l’externalisation des achats pour gérer de larges bases de fournisseurs et réduire les frais généraux opérationnels. La région bénéficie d’un talent abondant pour l’externalisation, d’une prestation de services rentable et de la présence de centres mondiaux de BPO. Les investissements croissants dans les plateformes d’achats basées sur le cloud et les approches d’approvisionnement basées sur l’analyse renforcent la demande, positionnant l’Asie-Pacifique comme une base stratégique pour les opérations d’achats tant domestiques que mondiales.

Amérique latine

L’Amérique latine capte environ 7 % du marché de l’externalisation des achats, soutenue par une adoption croissante parmi les industries telles que l’énergie, l’exploitation minière, la fabrication et les biens de consommation. Des pays comme le Brésil, le Mexique et la Colombie externalisent de plus en plus les fonctions d’achats pour améliorer l’efficacité opérationnelle, réduire le risque de conformité et gérer des conditions d’approvisionnement volatiles. Les fluctuations économiques de la région stimulent la demande d’optimisation des dépenses, tandis que les initiatives numériques croissantes en matière d’achats ouvrent de nouvelles opportunités pour les fournisseurs d’externalisation. Des capacités internes limitées en matière d’achats et le besoin de standardisation des fournisseurs contribuent également à l’expansion, bien que l’adoption reste progressive par rapport à des régions plus matures.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient près de 6 % du marché de l’externalisation des achats, avec une croissance stimulée par des investissements d’infrastructure à grande échelle, la diversification des économies nationales et l’expansion des normes de gouvernance d’entreprise. Les organisations aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud adoptent de plus en plus l’externalisation des achats pour améliorer la transparence, gérer les risques fournisseurs et rationaliser les processus d’approvisionnement complexes. Le passage de la région vers des outils d’achats numériques, associé à un intérêt croissant pour un approvisionnement durable et conforme, renforce encore l’adoption. Bien que la pénétration du marché soit encore émergente, la région MEA montre un fort potentiel à long terme à mesure que les entreprises modernisent leurs pratiques d’achats.

Segmentation du marché :

Par composant

Par déploiement

Par type

- De l’achat au paiement

- Gestion des achats

- Gestion des catégories

- Gestion des fournisseurs

- Gestion des sources

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché de l’externalisation des achats est défini par un mélange de cabinets de conseil mondiaux, de prestataires de services d’approvisionnement spécialisés et d’entreprises de BPO axées sur la technologie qui rivalisent pour offrir des solutions de gestion des dépenses et d’approvisionnement à forte valeur ajoutée. Des acteurs clés tels qu’Accenture, IBM, Genpact, GEP, Wipro, Capgemini, Infosys BPM, TCS et HCLTech exploitent de solides réseaux de livraison mondiaux et des plateformes d’approvisionnement numérique avancées pour étendre leur présence dans les domaines de l’approvisionnement stratégique, de la gestion des catégories, de l’automatisation du processus d’achat à paiement et de l’évaluation des risques fournisseurs. Ces prestataires investissent massivement dans des analyses basées sur l’IA, des outils d’intelligence contractuelle et des suites d’approvisionnement basées sur le cloud pour améliorer l’efficacité et garantir une visibilité en temps réel pour les clients. Les partenariats stratégiques, les centres de livraison multi-régionaux et l’expertise sectorielle dans les catégories indirectes et complexes renforcent la différenciation concurrentielle. À mesure que les entreprises adoptent de plus en plus des modèles d’externalisation hybrides et basés sur les résultats, la concurrence s’intensifie autour de l’innovation, de la flexibilité des prix et de la spécialisation sectorielle. Le marché continue de se consolider à travers des alliances et des expansions de capacités pour répondre à la demande croissante d’opérations d’approvisionnement numériques, résilientes et alignées sur les critères ESG.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Capgemini

- GEP

- IBM Corporation

- Wipro

- Infosys BPM

- Genpact

- Tata Consultancy Services (TCS)

- HCL Technologies

- Accenture

- IRIS Software Group

Développements récents

- En novembre 2025, IBM a été nommé Leader dans le PEAK Matrix 2025 de l’Everest Group pour les services d’externalisation des achats, reconnaissant ses solutions Source-to-Pay alimentées par l’IA tout au long du cycle de vie des achats.

- En septembre 2025, le logiciel GEP a été sélectionné par l’aéroport international de Bangalore Limited (BIAL) en Inde pour transformer les opérations d’achat, renforcer la collaboration avec les fournisseurs et débloquer de nouvelles valeurs grâce à ses services d’externalisation des achats.

- En juillet 2025, Capgemini a annoncé l’acquisition de WNS Global Services pour 3,3 milliards USD (en espèces) afin de renforcer ses opérations intelligentes alimentées par l’IA et d’élargir ses capacités d’externalisation des achats et de BPO.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Composant, Déploiement, Type et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs principales applications. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour l’externalisation des achats augmentera à mesure que les entreprises privilégieront l’efficacité des coûts et la rationalisation des opérations d’approvisionnement.

- L’adoption d’outils d’achat pilotés par l’IA accélérera l’automatisation dans les domaines de l’approvisionnement, de la contractualisation et de l’évaluation des fournisseurs.

- Les services de gestion des risques fournisseurs s’étendront à mesure que les entreprises chercheront à renforcer leur résilience face aux perturbations mondiales.

- Les plateformes d’achat basées sur le cloud deviendront le modèle de déploiement préféré pour l’évolutivité et l’intégration.

- Les modèles d’externalisation basés sur les résultats gagneront en popularité à mesure que les clients rechercheront des économies mesurables et des améliorations de la conformité.

- Les services d’achat axés sur l’ESG se développeront à mesure que les critères de durabilité influenceront la sélection des fournisseurs.

- Les modèles d’externalisation hybrides augmenteront à mesure que les organisations combineront l’expertise interne avec des spécialistes externes des catégories.

- La gestion des catégories basée sur l’analyse deviendra un différenciateur clé parmi les principaux fournisseurs de services.

- L’adoption de l’externalisation s’approfondira sur les marchés émergents à mesure que la maturité numérique des achats s’améliorera.

- La consolidation parmi les prestataires de services d’achat s’intensifiera à mesure que les entreprises élargiront leurs capacités par le biais d’acquisitions et de partenariats.