Aperçu du Marché

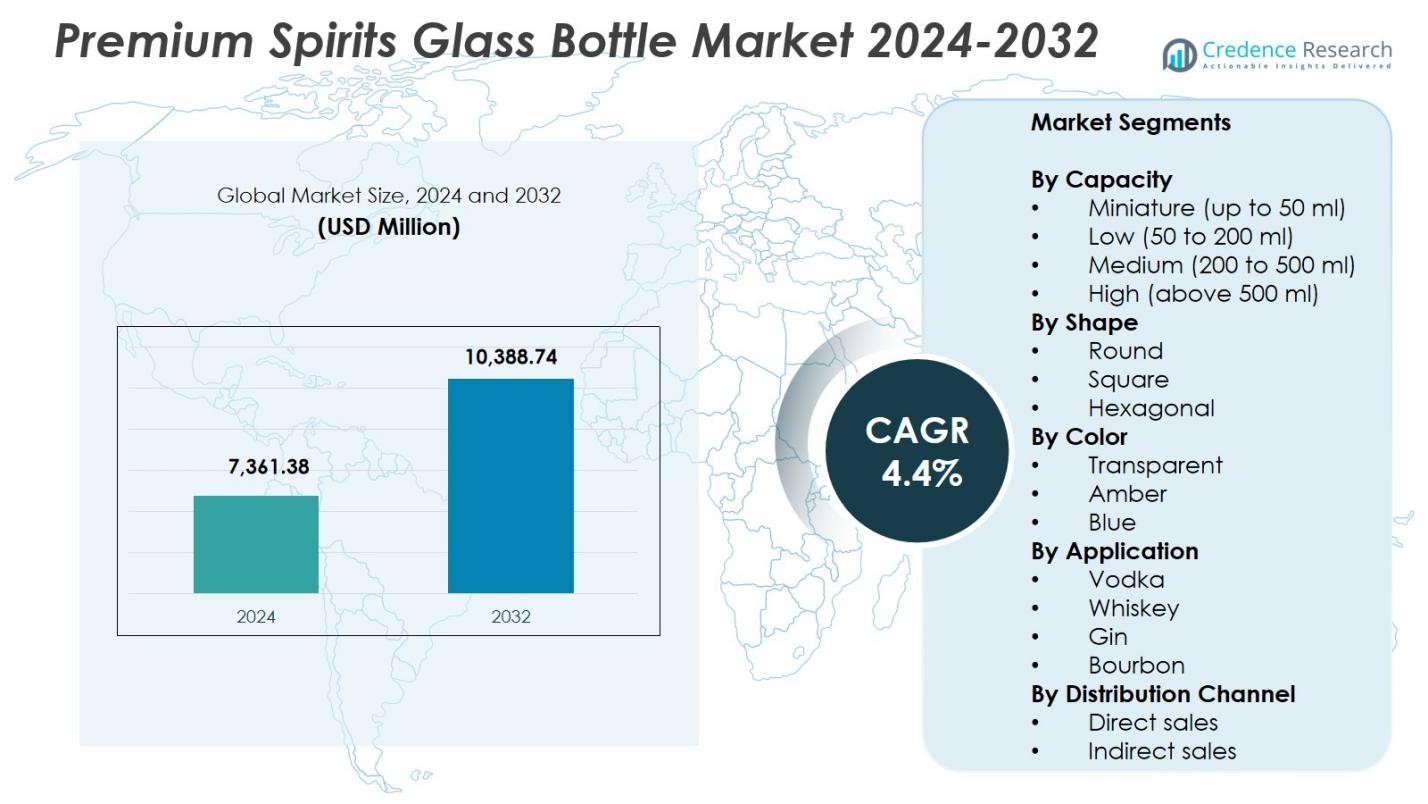

La taille du marché des bouteilles en verre pour spiritueux premium était évaluée à 7 361,38 millions USD en 2024 et devrait atteindre 10 388,74 millions USD d’ici 2032, avec un TCAC de 4,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Bouteilles en Verre pour Spiritueux Premium 2024 |

7 361,38 millions USD |

| Marché des Bouteilles en Verre pour Spiritueux Premium, TCAC |

4,4% |

| Taille du Marché des Bouteilles en Verre pour Spiritueux Premium 2032 |

10 388,74 millions USD |

Le marché des bouteilles en verre pour spiritueux premium comprend des acteurs de premier plan tels que Saverglass, AGI Glaspac, Gallo Glass, Estal Packaging, Roetell, Deco Glas, Blueglass of Sweden, Sklarny Moravia, Rawlings & Son (Bristol), et PGP Glass, qui se concentrent tous sur le design premium, la personnalisation et la production durable pour répondre aux exigences évolutives des marques. Ces entreprises renforcent leur présence grâce à des techniques de décoration avancées et une fabrication flexible pour les spiritueux en petites séries et en grands volumes. Régionalement, l’Amérique du Nord a dominé le marché avec une part de 34,2 % en 2024, soutenue par une forte consommation de spiritueux premium, des distilleries établies et une demande croissante pour des emballages en verre à haute esthétique dans les canaux de vente au détail et de commerce.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des bouteilles en verre pour spiritueux premium était évalué à 7 361,38 millions USD en 2024 et atteindra 10 388,74 millions USD avec un TCAC de 4,4 % jusqu’en 2032.

- La croissance du marché est stimulée par la montée en gamme dans les catégories de whisky, vodka, gin et tequila, les fabricants adoptant des emballages en verre à haute esthétique pour renforcer l’identité de la marque et l’attrait des consommateurs.

- La transparence reste le segment dominant avec une part de 62,7 % en 2024, soutenue par une forte demande de la part des marques mettant en avant la pureté, la clarté et l’artisanat dans les spiritueux premium.

- Les acteurs clés renforcent leur présence grâce à des designs de bouteilles personnalisés, des finitions décoratives et des pratiques de production durables, répondant aux besoins des distilleries artisanales en expansion et des lignes de produits premium.

- L’Amérique du Nord a dominé le marché avec une part de 34,2 % en 2024, tandis que l’Europe détenait 29,6 % et l’Asie-Pacifique atteignait 24,8 %, reflétant une forte consommation de spiritueux de luxe et un investissement croissant dans les emballages premium à travers les grandes régions.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Capacité

Dans le marché des bouteilles en verre pour spiritueux premium, le segment Moyen (200–500 ml) a dominé la catégorie avec une part de 41,6 % en 2024, grâce à son adoption massive dans les whiskies premium, vodkas, gins et alcools artisanaux qui privilégient une présence premium en rayon et une manipulation ergonomique. Les marques préfèrent de plus en plus cette capacité pour équilibrer l’attrait visuel avec la commodité pour le consommateur, soutenant les tendances de premiumisation à l’échelle mondiale. Le segment Élevé (au-dessus de 500 ml) montre également une demande constante en raison des cadeaux et des lancements en édition limitée, tandis que les capacités Miniature et Basse gagnent en popularité dans les packs de dégustation et les formats de vente au détail en voyage.

- Par exemple, Diageo a introduit le Johnnie Walker Blue Label Ultra dans une bouteille en verre soufflé à la main en forme de goutte de 70 cl (700 ml) pesant seulement 180 g sans le bouchon, faisant progresser l’emballage premium léger pour le whisky.

Par Forme

Le segment de forme Ronde a occupé la position de leader avec une part de 58,3 % en 2024, soutenu par sa solidité structurelle, sa fabrication économique et sa polyvalence à travers plusieurs catégories de spiritueux premium. Les distillateurs privilégient les bouteilles rondes pour leur compatibilité supérieure avec les lignes de remplissage et leur large acceptation par les consommateurs, permettant un branding cohérent à travers les lignes de produits principales. Les bouteilles carrées continuent de gagner en attention dans les spiritueux de luxe et les étiquettes artisanales cherchant des esthétiques différenciées, tandis que les formats hexagonaux restent de niche mais attrayants pour les lancements ultra-premium qui mettent l’accent sur l’exclusivité, l’artisanat et la distinction en rayon dans des environnements de vente au détail compétitifs.

- Par exemple, Johnnie Walker utilise historiquement un design de bouteille carrée emblématique, réimaginé dans le Blue Label Ultra comme une variante légère de 180 g en forme de goutte tout en conservant des influences angulaires.

Par Couleur

La catégorie des bouteilles Transparentes a dominé le marché avec une part de 62,7 % en 2024, motivée par une forte préférence parmi les marques de vodka, gin et tequila premium qui s’appuient sur la visibilité claire pour mettre en valeur la pureté, la clarté et l’artisanat du produit. L’emballage transparent améliore la narration de la marque et séduit les consommateurs en quête d’authenticité et d’indices premium. Les bouteilles ambrées conservent une position solide dans les spiritueux vieillis grâce à leur capacité à bloquer les UV qui protège l’intégrité des saveurs, tandis que les bouteilles bleues séduisent les lancements de niche premium axés sur la différenciation visuelle et le positionnement de luxe contemporain sur les marchés mondiaux.

Principaux Moteurs de Croissance

Montée en Gamme dans les Catégories de Spiritueux

La montée en gamme reste une force majeure stimulant la croissance du marché des bouteilles en verre pour spiritueux premium, les consommateurs se tournant de plus en plus vers les segments de whisky, vodka, gin et tequila à forte valeur ajoutée. Les marques adoptent des emballages en verre sophistiqués pour renforcer l’artisanat, l’authenticité et le positionnement de luxe. La demande pour des formats de cadeaux premium et des lancements en édition limitée accélère encore l’adoption de bouteilles au design personnalisé. Les distillateurs se concentrent sur l’amélioration du toucher, de l’embossage et des formes innovantes qui élèvent l’identité de la marque, permettant aux fabricants de bouteilles en verre de sécuriser des contrats à long terme avec des producteurs de spiritueux premium et super-premium dans le monde entier.

- Par exemple, O-I a introduit sa Collection Contemporaine avec des bouteilles en verre flint de 70 cl dans les formes LUX, ATTENUA et NOBLE, présentant des points de remplissage élevés, des fonds en relief et des panneaux de protection d’étiquettes, ainsi que des options de personnalisation comme l’embossage et les effets tactiles.

Diversification de la Marque par le Design de Bouteilles Personnalisées

Les bouteilles en verre personnalisées soutiennent une narration de marque améliorée, incitant les fabricants de spiritueux à collaborer étroitement avec des spécialistes de l’emballage pour des formes sur mesure, des gravures et des finitions décoratives. Cet accent sur l’identité visuelle renforce l’attrait en rayon et influence les décisions d’achat des consommateurs, en particulier dans les environnements de vente au détail compétitifs et duty-free. Les technologies de formage avancées et les lignes de production flexibles permettent aux fournisseurs de proposer des lots plus courts avec une grande précision de design. À mesure que les distillateurs premium et artisanaux élargissent leurs portefeuilles de produits, la demande pour des emballages en verre sur mesure continue d’augmenter, créant des opportunités de croissance stables pour les producteurs de bouteilles spécialisés.

- Par exemple, la distillerie Ponfeigh a choisi la bouteille “Edinburgh” de 750 ml de Stoelzle dans leur collection standard, qui a été sérigraphiée localement en Pennsylvanie pour correspondre parfaitement à l’œuvre d’art et à l’esthétique de la marque.

Innovation Matérielle Axée sur la Durabilité

Les engagements de durabilité des marques de spiritueux mondiales entraînent une demande substantielle pour des bouteilles en verre légères, à contenu recyclé et à faible teneur en carbone. Les fabricants intègrent de plus en plus de hauts pourcentages de calcin et adoptent des fours économes en énergie pour atteindre les objectifs de durabilité des marques sans compromettre l’esthétique haut de gamme. La pression réglementaire pour réduire les déchets d’emballage et les émissions de carbone accélère encore la transition vers des solutions en verre éco-conçues. Les consommateurs privilégient également les emballages respectueux de l’environnement, renforçant le besoin de bouteilles de spiritueux premium recyclables et réutilisables. Ces développements positionnent la fabrication de verre durable comme un moteur central soutenant l’expansion à long terme du marché et l’amélioration de la valeur de la marque.

Tendances Clés & Opportunités

Expansion des Technologies de Verre Intelligentes et Décoratives

Une tendance croissante sur le marché des bouteilles en verre pour spiritueux premium est l’intégration de technologies décoratives avancées, y compris des graphiques imprimés UV, des finitions métallisées, des textures givrées et un gaufrage tactile qui renforcent l’identité premium. Les fonctionnalités intelligentes telles que les étiquettes NFC intégrées et les codes QR scannables soutiennent l’engagement numérique, l’authentification de la marque et la traçabilité. Ces innovations ouvrent des opportunités pour les distillateurs de créer des emballages expérientiels qui attirent les consommateurs plus jeunes et férus de technologie. Alors que les marques priorisent la différenciation et la protection contre la contrefaçon, l’adoption de solutions en verre intelligentes et décoratives continue de s’étendre dans les catégories de spiritueux premium.

- Par exemple, Rémy Martin a été pionnier dans l’intégration NFC dans sa bouteille Club Connected pour le cognac Fine Champagne, en intégrant une étiquette NFC inviolable dans la capsule qui permet aux consommateurs de vérifier l’authenticité et de détecter si la bouteille a été ouverte via une application pour smartphone.

Demande Croissante des Distilleries Artisanales et des Éditions Limitées

Les distilleries artisanales contribuent de plus en plus à la croissance du marché en mettant l’accent sur la qualité artisanale et l’emballage axé sur le design. Leur focus sur la production en petites séries, les formes de bouteilles uniques et le storytelling premium crée de fortes opportunités pour les fabricants de verre offrant une flexibilité de personnalisation et des séries à faible volume. Les éditions limitées saisonnières et de collection renforcent la demande pour des bouteilles en verre spécialisées avec des formes distinctives et des éléments décoratifs. Cette tendance renforce le déplacement du marché vers la personnalisation et l’esthétique premium, permettant aux fournisseurs de renforcer les partenariats avec les marques de spiritueux émergentes à forte croissance à l’échelle mondiale.

- Par exemple, Silent Pool Distillers utilise des bouteilles en verre bleu frappantes avec des motifs floraux détaillés et une lithographie en cuivre, conçus par Croxsons pour mettre en valeur la clarté du spiritueux et refléter les plantes locales.

Défis Clés

Coûts Élevés de Production et d’Énergie dans la Fabrication du Verre

La fabrication du verre reste énergivore, exposant les producteurs à des fluctuations des coûts de carburant et d’électricité qui affectent directement les prix et la rentabilité. La conformité aux réglementations sur les émissions augmente les dépenses opérationnelles, en particulier pour les fabricants modernisant les fours ou passant à des technologies à faible teneur en carbone. Maintenir des normes de design premium telles que le gaufrage, la coloration ou la mise en forme personnalisée ajoute encore à la complexité de la production et aux exigences en capital. Ces pressions sur les coûts peuvent contraindre les marges des fournisseurs et limiter la flexibilité pour les marques de petite et moyenne taille, rendant l’efficacité opérationnelle et la modernisation technologique essentielles pour une compétitivité durable sur le marché.

Perturbations de la chaîne d’approvisionnement et contraintes de matières premières

L’industrie est confrontée à des défis continus dus aux irrégularités dans la disponibilité des matières premières, y compris le sable de silice, la soude et le calcin, qui affectent les délais de production et les engagements de livraison. Les perturbations logistiques, les pénuries de conteneurs et les tensions géopolitiques ont intensifié la volatilité des chaînes d’approvisionnement mondiales, impactant les délais de livraison des bouteilles premium. Les distillateurs qui dépendent de formes de niche et de finitions décoratives restent particulièrement vulnérables aux retards. Ces contraintes obligent les fabricants à diversifier leurs stratégies d’approvisionnement, à étendre leurs capacités de production régionales et à renforcer la planification des stocks pour maintenir la continuité de l’approvisionnement pour les marques de spiritueux premium.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait une part de 34,2 % en 2024, stimulée par une forte demande des producteurs de whisky premium, bourbon, tequila et spiritueux artisanaux. La région bénéficie de dépenses élevées des consommateurs en boissons alcoolisées de luxe et de l’expansion rapide des distilleries artisanales cherchant des designs de bouteilles différenciés. Les grandes marques investissent de plus en plus dans des emballages en verre personnalisés pour renforcer l’authenticité et le positionnement premium. Les initiatives de durabilité, y compris le verre allégé et l’utilisation accrue de contenu recyclé, soutiennent davantage la croissance du marché. Les États-Unis restent le marché dominant au niveau national, soutenu par des distilleries à grande échelle et un écosystème de vente au détail de spiritueux premium mature.

Europe

L’Europe représentait une part de 29,6 % en 2024, soutenue par son héritage de longue date dans les spiritueux et la forte présence de marques de whisky, gin et vodka premium. Les verriers de la région se concentrent fortement sur l’innovation, offrant des finitions décoratives de haute qualité qui répondent aux lignes de produits de luxe et aux éditions limitées. La préférence croissante des consommateurs pour les spiritueux artisanaux et de craft stimule également la demande pour des emballages en verre distinctifs. La durabilité reste un moteur majeur, avec des fabricants intégrant la production de verre à faible émission de carbone et des pratiques d’économie circulaire. Des marchés clés tels que la France, le Royaume-Uni, l’Italie et l’Allemagne ancrent la demande régionale grâce à leurs fortes traditions de spiritueux premium.

Asie-Pacifique

L’Asie-Pacifique a enregistré une part de 24,8 % en 2024, alimentée par l’augmentation des revenus disponibles, l’adoption de produits premium et l’accélération des modes de consommation urbaine. Des marchés tels que la Chine, le Japon, l’Inde et la Corée du Sud stimulent une forte demande pour le whisky haut de gamme, le brandy et les spiritueux importés, augmentant le besoin de bouteilles en verre premium. Les marques internationales élargissent les partenariats de production localisés pour répondre aux préférences régionales croissantes pour les esthétiques premium et les formats de cadeaux. La région voit également une traction croissante pour les solutions d’emballage numériquement activées. La croissance continue dans l’hôtellerie de luxe et les canaux de commerce électronique renforce la demande à long terme pour les emballages en verre premium.

Amérique latine

L’Amérique latine a capturé une part de 7,3 % en 2024, soutenue par la demande de tequila, rhum, cachaça et catégories émergentes de spiritueux artisanaux. Les tendances de premiumisation gagnent en momentum alors que les consommateurs se tournent vers des marques de spiritueux locales et internationales de meilleure qualité. Les fabricants de bouteilles en verre bénéficient de l’accent culturel de la région sur les emballages inspirés du patrimoine, en particulier pour les spiritueux à base d’agave. Le Mexique et le Brésil restent des marchés clés en raison de l’expansion de la production à l’exportation. Cependant, la volatilité de la chaîne d’approvisionnement et les fluctuations des coûts des matières premières posent des défis, incitant les producteurs à optimiser les opérations et à améliorer la flexibilité du design pour répondre aux exigences évolutives des marques.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait une part de 4,1 % en 2024, stimulée par la consommation croissante de spiritueux importés haut de gamme dans les centres urbains d’hospitalité et les canaux de vente au détail hors taxes. La demande d’emballages haut de gamme est renforcée par l’expansion liée au tourisme aux Émirats arabes unis, en Afrique du Sud et dans certaines destinations méditerranéennes. Les marques internationales continuent d’introduire des formats spéciaux et en édition limitée adaptés aux consommateurs orientés vers le luxe. Malgré les restrictions réglementaires dans plusieurs pays, la région connaît une demande constante pour les emballages de spiritueux haut de gamme, soutenue par des populations expatriées à revenu élevé et une modernisation croissante du commerce de détail. Les investissements dans des lieux de vente haut de gamme renforcent davantage les opportunités du marché.

Segmentation du marché :

Par capacité

- Miniature (jusqu’à 50 ml)

- Basse (50 à 200 ml)

- Moyenne (200 à 500 ml)

- Haute (au-dessus de 500 ml)

Par forme

Par couleur

- Transparente

- Ambrée

- Bleue

Par application

Par canal de distribution

- Ventes directes

- Ventes indirectes

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des bouteilles en verre pour spiritueux haut de gamme comprend des acteurs clés tels que Saverglass, AGI Glaspac, Gallo Glass, Estal Packaging, Roetell, Deco Glas, Blueglass of Sweden, Sklarny Moravia, Rawlings & Son (Bristol), et PGP Glass. Ces entreprises se concentrent sur la fourniture de bouteilles de haute qualité, sur mesure, qui renforcent l’identité de marque pour le whisky, la vodka, le gin, la tequila et les spiritueux artisanaux haut de gamme. Les fabricants mettent de plus en plus l’accent sur des techniques de décoration avancées, y compris l’embossage, la métallisation et l’impression UV, pour soutenir les tendances de premiumisation. La durabilité façonne également la stratégie concurrentielle, les principaux acteurs intégrant du contenu recyclé, l’allègement et des fours à faible émission de carbone pour atteindre des objectifs environnementaux. Les collaborations stratégiques avec les distilleries, l’expansion des lignes de production flexibles pour la personnalisation en petites séries, et les investissements dans les technologies d’emballage intelligentes renforcent la présence sur le marché. Alors que la demande pour des designs différenciés et des esthétiques de luxe augmente, les entreprises continuent d’étendre leur empreinte de fabrication mondiale et d’améliorer leurs capacités de conception pour soutenir les exigences de marque en évolution dans le secteur des spiritueux haut de gamme.

Analyse des acteurs clés

Développements récents

- En juin 2025, AGI Glaspac s’est associé à Glass Futures, basé au Royaume-Uni, pour promouvoir le développement de la production de verre à faible émission de carbone pour un emballage durable des spiritueux.

- En août 2024, Saverglass a ajouté la bouteille en verre “MALTY” à son portefeuille de spiritueux, élargissant sa gamme pour les liqueurs haut de gamme.

- En juin 2024, Saverglass a dévoilé “SO TONIC” et une bouteille classique redessinée “OSLO (SOLO)” avec un poids optimisé tout en préservant l’esthétique haut de gamme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la capacité, la forme, la couleur, l’application, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché connaîtra une demande stable à mesure que la premiumisation se renforcera dans les catégories de whisky, vodka, gin et tequila.

- Les fabricants élargiront leurs capacités de conception de bouteilles personnalisées pour soutenir la différenciation des marques et le positionnement de luxe.

- Les initiatives de durabilité accéléreront l’adoption de la production de verre léger, à contenu recyclé et à faible émission de carbone.

- Les fonctionnalités d’emballage intelligent, y compris les étiquettes NFC et l’authentification basée sur QR, seront plus largement intégrées parmi les marques premium.

- Les distilleries artisanales stimuleront la demande pour des solutions d’emballage en verre flexibles et adaptées aux petites séries.

- Les technologies décoratives telles que le gaufrage, la métallisation et les finitions givrées verront un investissement accru.

- L’expansion de la production régionale aidera à réduire les risques de la chaîne d’approvisionnement et à répondre aux préférences de conception localisées.

- Les lancements de spiritueux en édition limitée et axés sur les collectionneurs stimuleront la demande pour des bouteilles spécialisées à haute esthétique.

- La croissance des ventes d’alcool en ligne poussera les marques à adopter des emballages durables et visuellement distinctifs.

- Les partenariats entre distilleries et fabricants de verre s’intensifieront pour soutenir l’innovation et la planification de conception à long terme.