Aperçu du Marché

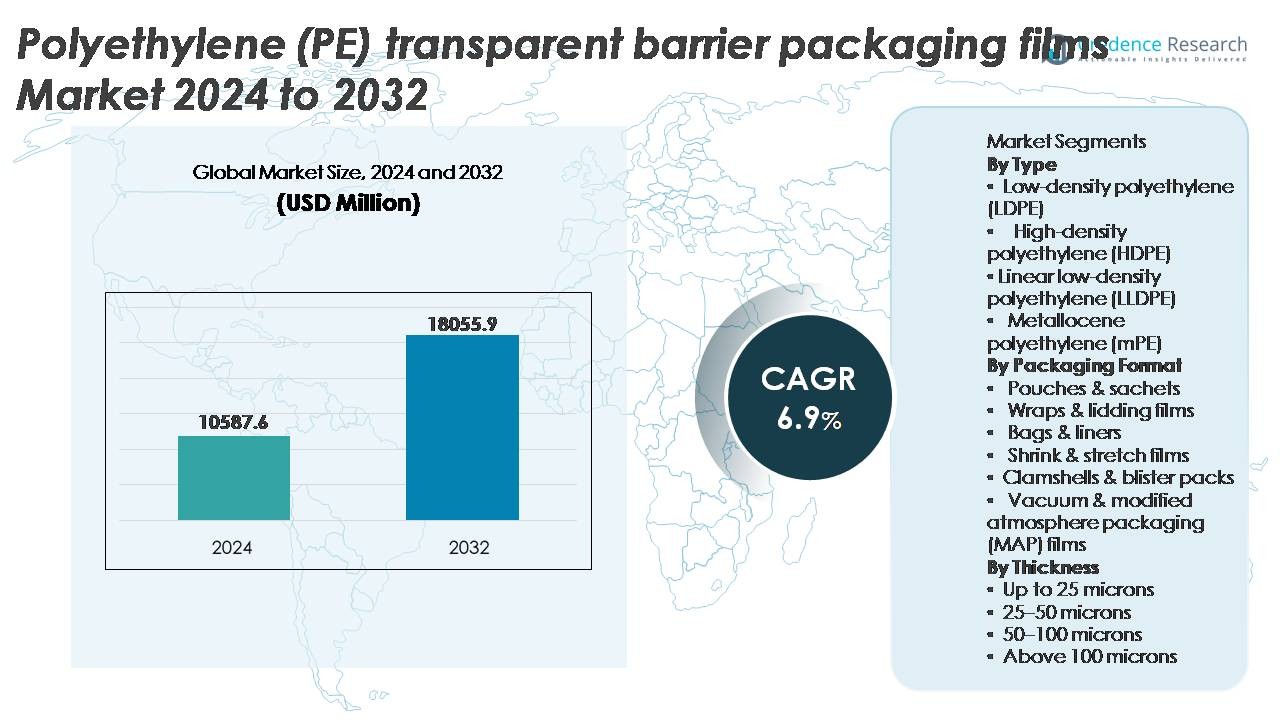

Le marché mondial des films d’emballage à barrière transparente en polyéthylène (PE) était évalué à 10 587,6 millions USD en 2024 et devrait atteindre 18 055,9 millions USD d’ici 2032, reflétant un TCAC robuste de 6,9 % pendant la période de prévision (2025-2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Référence |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Films d’Emballage à Barrière Transparente en Polyéthylène (PE) 2024 |

10 587,6 Millions USD |

| Marché des Films d’Emballage à Barrière Transparente en Polyéthylène (PE), TCAC |

6,9% |

| Taille du Marché des Films d’Emballage à Barrière Transparente en Polyéthylène (PE) 2032 |

18 055,9 Millions USD |

Le marché des films d’emballage à barrière transparente en polyéthylène (PE) est façonné par des acteurs mondiaux de premier plan, dont 3M, Zhejiang Changyu New Materials Co., Ltd., Mondi, Glenroy Inc., Sealed Air, TOPPAN Inc., Amcor Plc, Momar Industries et Klöckner Pentaplast, chacun se concentrant sur des solutions mono-matériau recyclables, des formats de films allégés et des améliorations de barrière avancées pour soutenir les objectifs de durabilité et les attentes de performance dans les applications alimentaires, pharmaceutiques et de soins personnels. L’Asie-Pacifique domine le marché avec environ 36 % de part, stimulée par l’expansion de la capacité de production, la consommation croissante d’aliments emballés et la croissance rapide du commerce de détail et du commerce électronique, suivie par l’Amérique du Nord et l’Europe, où les engagements réglementaires en faveur de l’emballage circulaire et la forte adoption des films compatibles MAP continuent d’influencer le développement technologique et la différenciation concurrentielle.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché mondial des films d’emballage barrières transparents en polyéthylène (PE) était évalué à 10 587,6 millions USD en 2024 et devrait atteindre 18 055,9 millions USD d’ici 2032, avec un TCAC de 6,9 % au cours de la période de prévision.

- La croissance du marché est stimulée par la demande croissante d’emballages à durée de conservation prolongée, de formats flexibles légers, et la transition des plastiques rigides vers des solutions barrières à base de PE dans les chaînes d’approvisionnement alimentaires, de boissons, pharmaceutiques et de commerce électronique.

- Les tendances clés incluent une forte adoption des structures mono-PE recyclables, des avancées dans les revêtements à haute barrière, et l’intégration croissante de films compatibles MAP améliorant la fraîcheur, la clarté et la cohérence des performances.

- La concurrence s’intensifie alors que les principaux acteurs investissent dans des films réduits, du PE biosourcé, et des technologies additives avancées tout en naviguant entre les pressions réglementaires et les limitations de performance par rapport aux structures composites multicouches.

- L’Asie-Pacifique est en tête avec environ 36 % de part, suivie par l’Amérique du Nord à près de 28 %, tandis que les sachets et pochettes représentent le segment d’emballage dominant, soutenu par les préférences des consommateurs axées sur la commodité et la compatibilité avec les lignes de remplissage à grande vitesse dans les applications FMCG.

Analyse de la segmentation du marché :

Par type

Le polyéthylène basse densité (LDPE) représente le sous-segment dominant, représentant la plus grande part en raison de son excellente scellabilité, clarté et flexibilité adaptées aux formats d’emballage alimentaire, de soins personnels et ménagers. Sa capacité à offrir une forte performance de barrière à l’humidité et une résistance aux basses températures soutient une adoption généralisée dans les applications de produits réfrigérés et congelés. Pendant ce temps, le LLDPE améliore la résistance à la perforation et les opportunités de réduction de l’épaisseur, tandis que le HDPE répond aux applications nécessitant une plus grande rigidité et résistance chimique. Le polyéthylène métallocène (mPE) continue de gagner du terrain alors que les propriétaires de marques mettent l’accent sur l’amélioration de l’optique des films, des performances mécaniques et des structures légères durables conçues pour le recyclage.

- Par exemple, les grades LDPE d’ExxonMobil utilisés dans les emballages barrières démontrent des valeurs de résistance à la traction atteignant jusqu’à 23 MPa, soutenant la résistance à la déchirure et l’intégrité du scellage dans les films pour aliments congelés.

Par format d’emballage

Les sachets et pochettes détiennent la part dominante du marché car les fabricants privilégient les formats d’emballage flexibles et légers qui soutiennent les lignes de remplissage à grande vitesse et la durée de conservation prolongée pour les snacks, poudres, condiments et nutraceutiques. Leur efficacité en termes de coûts, leur imprimabilité supérieure et leur utilisation réduite de matériaux permettent aux marques de répondre aux préférences des consommateurs axées sur la commodité et aux initiatives de durabilité. Les films d’emballage et de couvercle restent essentiels dans le scellage des aliments frais, tandis que les sacs et doublures servent à la logistique industrielle en vrac. Les films rétractables et étirables soutiennent la préparation pour la vente au détail et l’unité de palette, et les films MAP se développent régulièrement, stimulés par les exigences d’extension de la durée de conservation des produits frais, de la viande et de la boulangerie.

- Par exemple, le sachet à haute barrière AmLite Ultra Recyclable d’Amcor offre des taux de transmission d’oxygène inférieurs à 1 cc/m²/jour, permettant ainsi de protéger les aliments secs et les compléments sensibles à l’oxygène.

Par Épaisseur

Les films d’une épaisseur de 25 à 50 microns dominent le marché, grâce à leur équilibre optimal entre résistance, performance de barrière et efficacité économique dans les applications d’emballage alimentaire, de boissons et ménagères de poids moyen. Cette gamme soutient la conversion en sachets flexibles, les structures laminées et les formats de films de couvercle tout en permettant une réduction d’épaisseur sans compromettre l’intégrité. Les films de moins de 25 microns sont préférés pour les enveloppes secondaires et le suremballage, tandis que la catégorie de 50 à 100 microns s’adresse aux applications lourdes nécessitant une résistance à la perforation. Au-dessus de 100 microns, cela reste limité à l’emballage industriel ou de protection utilisé dans les secteurs chimique, de la construction et du transport.

Principaux Facteurs de Croissance

Demande Croissante pour un Emballage à Longue Durée de Conservation dans l’Alimentation et les Boissons

Le besoin croissant de préserver la fraîcheur, de prévenir la contamination et de réduire le gaspillage de produits est un catalyseur principal qui stimule l’adoption des films barrières transparents en PE dans l’industrie alimentaire et des boissons à l’échelle mondiale. Ces films offrent une résistance à l’humidité, une rétention des arômes et des propriétés de barrière à l’oxygène qui répondent aux exigences des snacks, produits de boulangerie, produits frais, produits laitiers et plats préparés. La croissance de la consommation de commodité, stimulée par les ménages à double revenu, l’expansion du commerce électronique alimentaire et les formats d’emballage à portions contrôlées, continue d’accélérer l’adoption du marché. De plus, le passage des contenants rigides aux structures flexibles légères permet une efficacité de transport et réduit le volume de stockage, offrant des avantages économiques pour les fabricants et les détaillants. Les films barrières transparents en PE soutiennent également l’espace d’étiquetage pour les informations réglementaires et la visibilité de la marque, un facteur crucial dans les rayons de vente au détail concurrentiels. Ces avantages de performance positionnent les films barrières en PE comme une solution d’emballage préférée pour les marques visant une meilleure stabilité en rayon, une différenciation des produits et des résultats de durabilité de l’emballage.

· “Par exemple, le film barrière Propafilm™ Strata BOPP (polypropylène orienté biaxialement) d’Innovia Films, lancé en 2019 (avec une extension en 2021), démontre des propriétés de barrière élevées à l’oxygène et à l’humidité, permettant une extension de la durée de conservation dans les produits de boulangerie et de confiserie emballés sans couches d’aluminium, et est certifié ‘prêt à recycler’ là où une infrastructure de recyclage du polypropylène existe.

Transition vers des structures d’emballage mono-matériau recyclables

L’accent mondial sur les systèmes d’emballage circulaires et les réglementations de responsabilité des producteurs ouvre la voie aux constructions mono-matériau PE, remplaçant les formats complexes multi-couches basés sur des combinaisons de PET, d’aluminium et de nylon. Les films barrières transparents en mono-PE facilitent le recyclage simplifié et réduisent la contamination dans les processus de collecte, permettant aux transformateurs de créer des emballages repensés compatibles avec l’infrastructure de récupération des déchets mécaniques. Cette tendance est renforcée par les engagements de durabilité des marques, les fabricants visant des portefeuilles d’emballages entièrement recyclables d’ici la décennie. Les avancées dans la modification des polymères, le revêtement de surface et les additifs fonctionnels permettent aux films PE de répondre aux attentes de barrière auparavant exclusives aux laminés multi-matériaux. De plus, les interdictions et restrictions réglementaires sur les plastiques composites dans plusieurs régions accélèrent la demande pour des formats PE simplifiés. Alors que les acteurs multinationaux de la FMCG poursuivent des modèles d’emballage à faible empreinte carbone et des évaluations de cycle de vie améliorées, les films barrières PE recyclables émergent comme un facilitateur stratégique, soutenant la conformité tout en maintenant la performance dans des applications exigeantes.

- Par exemple, la technologie Borcycle™ M 2024 de Borealis permet la production de structures de films à haute barrière en mono-PE utilisant des matières premières recyclées mécaniquement avec des indices de fluidité allant de 0,3 à 1,2 g/10 min et une perte de stabilité de résistance aux impacts limitée à moins de 10 % après cinq cycles de retraitement, soutenant la réutilisation en boucle fermée PE-à-PE dans l’emballage flexible.

Croissance du commerce électronique et de l’emballage logistique automatisé

Les films barrières transparents en PE bénéficient considérablement de la montée de l’exécution du commerce électronique, qui nécessite des solutions d’emballage avec une haute durabilité, une résistance aux déchirures et aux perforations, et une intégrité de scellage fiable. Les films conçus avec une clarté améliorée et une compatibilité d’impression soutiennent la présentation de la marque dans les canaux directs aux consommateurs, où l’emballage sert souvent de premier point de contact client. Les systèmes logistiques automatisés exigent une épaisseur constante, un contrôle du coefficient de friction et des caractéristiques de machinabilité que les films PE fournissent avec une grande fiabilité. La croissance des abonnements aux kits repas, des expéditions pharmaceutiques et des recharges de soins personnels au format réduit contribue encore à l’accélération de la demande. De plus, les films PE rétractables et étirables utilisés dans l’emballage de transit permettent la stabilité des palettes et la sécurité des charges, réduisant les pertes de la chaîne d’approvisionnement. L’expansion du commerce de détail omnicanal et les attentes croissantes des consommateurs pour la sécurité des produits et les emballages inviolables renforcent la proposition de valeur des films barrières PE au sein des réseaux de distribution modernes.

Tendances clés & Opportunités

Avancées dans les revêtements à haute barrière et les additifs fonctionnels

Une tendance majeure qui redéfinit le marché des films barrières transparents en PE est l’intégration de technologies de revêtement de pointe telles que le dépôt assisté par plasma, les revêtements acryliques et les additifs nanocomposites qui améliorent les taux de transmission de l’oxygène et de la vapeur d’eau. Ces avancées créent des opportunités pour les films PE de pénétrer des applications autrefois dominées par le papier d’aluminium et les laminés à base de PET. La capacité à offrir une transparence améliorée tout en conservant l’intégrité de la barrière élargit l’applicabilité dans les biens emballés haut de gamme et les formats de vente au détail orientés vers l’affichage. Les additifs fonctionnels—tels que les agents antimicrobiens, les bloqueurs UV et les revêtements anti-buée—différencient encore la performance des films PE, soutenant des utilisations spécialisées dans les produits frais, l’emballage des protéines et les nutraceutiques. Ce paysage d’innovation ouvre des voies pour la fabrication de films à valeur ajoutée et des portefeuilles de produits à marge plus élevée.

- Par exemple, la plateforme de film transparent « GL BARRIER » de Toppan Printing, incorporant des revêtements céramiques déposés par vapeur d’oxyde d’aluminium (AlOx), atteint des taux de transmission d’oxygène aussi bas que 0,2 cc/m²/jour et une transmission d’humidité inférieure à 0,5 g/m²/jour, permettant aux structures barrières en PE mono-matériau d’égaler les performances traditionnellement observées dans les films laminés en aluminium.

Adoption de la Fabrication Durable et des Films en PE d’Origine Biologique

Les investissements croissants dans le bio-PE dérivé de matières premières renouvelables telles que l’éthanol de canne à sucre créent des opportunités pour réduire la dépendance aux combustibles fossiles et réduire l’empreinte carbone dans les chaînes de valeur de l’emballage. Alors que les organisations poursuivent des objectifs de décarbonisation, les films barrières en PE d’origine biologique se positionnent comme des alternatives viables sans nécessiter de refonte majeure de l’équipement de conversion. La disponibilité croissante de contenu recyclé en PE adapté à la production de films barrières de qualité alimentaire représente une autre opportunité, stimulée par les avancées dans les processus de purification et de décontamination. Les engagements volontaires des marques mondiales envers l’inclusion de contenu recyclé dans l’emballage accélèrent cette tendance. Ensemble, le développement de bio-résines, l’approvisionnement en matériaux renouvelables et les innovations en recyclage en boucle fermée contribuent à des trajectoires de croissance durable dans la catégorie des films barrières en PE.

- Par exemple, le polyéthylène d’origine biologique « I’m green™ » de Braskem, fabriqué à partir d’éthanol de canne à sucre, capture jusqu’à 3,09 kg de CO₂ par kilogramme de résine, comme documenté dans les évaluations du cycle de vie ISO 14040/44 par des tiers, tout en maintenant des indices de fluidité à l’état fondu allant de 3 à 30 g/10 min, permettant une utilisation directe dans les équipements d’extrusion et de thermoformage existants.

Principaux Défis

Limitations de Performance des Barrières par Rapport aux Alternatives Multi-matériaux

Malgré des avancées notables, les films barrières transparents en PE présentent encore des limitations de performance lorsqu’ils sont directement comparés aux structures multi-couches métallisées, en feuille d’aluminium ou à base d’EVOH pour les produits extrêmement sensibles à l’humidité ou à l’oxygène. Ces contraintes obligent les fabricants à investir dans des améliorations technologiques, entraînant des charges de coûts de production plus élevées. Des applications telles que les boissons à haute teneur en arômes, les formulations en poudre et les viandes transformées stables à température ambiante dépendent encore fortement des matériaux composites alternatifs. Surmonter ces limitations nécessite une R&D continue et l’adoption de revêtements à l’échelle industrielle, ce qui peut poser des défis aux fabricants de petite et moyenne taille. À mesure que les spécifications de performance des marques se resserrent, la pression persiste pour offrir des propriétés barrières améliorées sans ajouter de complexité, de poids ou de contraintes de recyclabilité.

Conformité Réglementaire Stricte et Standardisation des Matériaux

Les cadres légaux croissants entourant les déchets d’emballage, l’étiquetage environnemental et les normes de recyclabilité imposent des défis financiers et opérationnels aux producteurs de films et aux propriétaires de marques. Les variations dans les infrastructures de recyclage à travers les régions compliquent la standardisation des produits et limitent le déploiement harmonisé des emballages mono-matériaux. La conformité à la certification des matériaux en contact avec les aliments, aux tests de migration et aux règlements de sécurité chimique exige une documentation continue et une validation en laboratoire. De plus, les frais de responsabilité élargie des producteurs et les taxes sur le plastique augmentent l’exposition aux coûts pour les formats PE conventionnels. L’impact combiné de la complexité de la conformité, de l’investissement dans la certification et de l’incertitude réglementaire évolutive présente des obstacles, en particulier pour les petits participants cherchant à se développer de manière compétitive sur les marchés internationaux.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 28 % du marché mondial des films d’emballage barrière transparents en polyéthylène (PE), stimulée par une forte consommation d’aliments emballés, de plats surgelés, de produits pharmaceutiques et de formats d’expédition pour le commerce électronique. Les États-Unis dominent la demande régionale grâce à des capacités de conversion avancées et à l’adoption d’emballages flexibles prêts à la vente. Les réglementations en matière de durabilité encourageant les films mono-matériaux recyclables accélèrent l’investissement dans des alternatives à base de PE aux structures PET et métallisées. L’intégration technologique dans les films MAP et les formats résistants à la perforation s’aligne avec la logistique de détail et la distribution de produits frais. L’accent mis par les marques sur les emballages légers et inviolables renforce encore la pénétration du marché dans les catégories de services alimentaires, de soins de santé et de produits ménagers.

Europe

L’Europe représente environ 24 % du marché, soutenue par des politiques strictes de durabilité des emballages, des mandats de plastiques circulaires et une adoption rapide des laminés barrière PE recyclables dans les segments FMCG, produits laitiers et viande. L’Allemagne, l’Italie et la France restent des contributeurs majeurs grâce à des bases de fabrication solides et des industries alimentaires axées sur l’exportation. La demande est renforcée par des cadres de responsabilité élargie des producteurs encourageant le remplacement des films composites par des films mono-PE. La région connaît également une forte traction pour les films barrière PE biosourcés et les formats flexibles réduits. La croissance est en outre soutenue par la demande de films de couvercle à haute barrière et de films protecteurs compatibles avec les technologies MAP utilisées dans les applications de viande et de boulangerie.

Asie-Pacifique

L’Asie-Pacifique mène le marché mondial avec environ 36 % de part, stimulée par l’expansion à grande échelle de la transformation alimentaire, la croissance des réseaux de distribution de détail et la croissance de la population urbaine. La Chine et l’Inde représentent des opportunités majeures, avec une adoption rapide des emballages flexibles remplaçant les formats rigides dans les collations, confiseries, condiments et produits de soins personnels. Les avantages de coûts de fabrication régionaux soutiennent les opérations de conversion à grande échelle et la production orientée vers l’exportation. La montée de la logistique du commerce électronique et des solutions de repas livrés à domicile accélère la demande de films barrière PE durables. L’élan réglementaire croissant vers des formats recyclables et les investissements croissants dans les technologies de revêtement renforcent la position de l’Asie-Pacifique en tant que marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine représente environ 7 % du marché, avec une demande soutenue par la consommation croissante d’aliments emballés, de boissons et de fournitures pharmaceutiques. Le Brésil et le Mexique stimulent l’adoption à mesure que le commerce de détail moderne s’étend et que l’emballage flexible devient plus compétitif en termes de coûts que les alternatives rigides. La région connaît une utilisation croissante des films barrière PE pour les collations sensibles à l’humidité et la distribution de produits frais. Cependant, les fluctuations économiques et l’infrastructure de recyclage inégale restent des facteurs limitants pour le déploiement de mono-matériaux recyclables. L’investissement des marques dans des opérations d’emballage localisées et l’optimisation de la chaîne d’approvisionnement continuent de stimuler la croissance du marché, en particulier pour les sachets, les laminés et les formats d’emballage de détail légers.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 5 % de la part de marché mondiale, caractérisée par une demande croissante pour les aliments de base emballés, les boissons en bouteille et les biens de consommation ménagers. L’expansion de la distribution en chaîne du froid, en particulier dans les pays du CCG, augmente le besoin de films barrière qui préservent la fraîcheur dans les climats à haute température. La capacité de fabrication locale s’améliore, bien que la dépendance aux matériaux importés persiste. L’emballage flexible offre une efficacité de coût et une commodité pour les consommateurs sensibles aux prix. Les mandats de durabilité en sont à un stade précoce, présentant des opportunités futures pour les structures mono-PE recyclables à mesure que l’infrastructure se développe et que la consolidation de la distribution alimentaire progresse.

Segmentation du marché :

Par type

- Polyéthylène basse densité (LDPE)

- Polyéthylène haute densité (HDPE)

- Polyéthylène linéaire basse densité (LLDPE)

- Polyéthylène métallocène (mPE)

Par format d’emballage

- Sachets & pochettes

- Films d’emballage & de couvercle

- Sacs & doublures

- Films rétractables & étirables

- Coquilles & blisters

- Films d’emballage sous vide & sous atmosphère modifiée (MAP)

Par épaisseur

- Jusqu’à 25 microns

- 25–50 microns

- 50–100 microns

- Au-dessus de 100 microns

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des films d’emballage barrière transparents en polyéthylène (PE) se caractérise par un paysage concurrentiel impliquant des producteurs mondiaux de polymères, des transformateurs d’emballages flexibles intégrés verticalement, et des fournisseurs spécialisés en technologies de revêtement. Les entreprises leaders rivalisent par des avancées dans les structures PE à haute barrière, les laminés mono-matériaux recyclables, et les films réduits en épaisseur qui maintiennent une résistance fonctionnelle tout en réduisant l’utilisation de matériaux. Les priorités stratégiques incluent des investissements dans les résines PE métallocènes, les additifs nanocomposites, et les technologies de revêtement plasma ou acrylique qui améliorent la performance barrière à l’oxygène et à l’humidité. Les participants du marché s’étendent également par des ajouts de capacité, des fusions, et des partenariats régionaux pour renforcer la résilience de l’approvisionnement et la proximité des centres FMCG, de transformation alimentaire, et pharmaceutiques. Les engagements en matière de durabilité jouent un rôle décisif, avec des fabricants introduisant des films PE biosourcés et des solutions à contenu recyclé pour s’aligner sur les mandats d’emballage circulaire. Les capacités de personnalisation, y compris les films compatibles MAP, les revêtements anti-buée, et les emballages d’affichage haute clarté restent des différenciateurs essentiels, soutenus par des initiatives de R&D axées sur l’optimisation des performances et la conformité réglementaire à travers les segments d’utilisation finale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- 3M (États-Unis)

- Zhejiang Changyu New Materials Co., Ltd. (Chine)

- Mondi (Royaume-Uni)

- Glenroy Inc. (États-Unis)

- Sealed Air (États-Unis)

- TOPPAN Inc. (Japon)

- Amcor Plc (Suisse)

- Momar Industries (États-Unis)

- Klöckner Pentaplast (Royaume-Uni)

Développements Récents

- En novembre 2025 : la filiale de TOPPAN, TOPPAN Speciality Films Private Limited (TSF), a installé une nouvelle ligne de fabrication hybride capable de produire à la fois des films BOPP et BOPE, permettant la production de polyéthylène mono-matériau (BOPE) aux côtés des films traditionnels en polypropylène, augmentant la capacité de production de films d’environ 40 % pour répondre à la demande mondiale croissante d’emballages flexibles.

- En juillet 2024, Mondi a élargi son portefeuille de films barrières mono-matériau, lançant des films barrières recyclables à base de PE conçus pour les emballages flexibles afin de soutenir les objectifs d’économie circulaire.

- En décembre 2023, TOPPAN Packaging Czech s.r.o., une filiale du groupe TOPPAN, a organisé une cérémonie de pose de la première pierre pour initier la construction d’une nouvelle installation à Most, située dans la région d’Ústí nad Labem en République tchèque. L’installation produira GL BARRIER, un film barrière transparent de premier plan développé et produit par le groupe TOPPAN, répondant à la demande mondiale croissante pour des emballages respectueux de l’environnement.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, le Format d’emballage, l’Épaisseur et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs principales applications. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- L’adoption future des films barrières PE mono-matériau s’accélérera à mesure que les mandats mondiaux de recyclage se renforceront.

- L’innovation en matière de revêtements et d’additifs améliorera considérablement les propriétés barrières à l’oxygène et à l’humidité.

- Le PE biosourcé et l’approvisionnement en résine renouvelable gagneront en traction parmi les marques axées sur la durabilité.

- Les films allégés continueront de remplacer les formats d’emballage rigides dans plusieurs secteurs.

- La logistique du commerce électronique augmentera la demande de solutions de films PE résistants aux perforations et inviolables.

- Les films barrières transparents compatibles MAP verront une utilisation accrue dans l’emballage des aliments frais et des protéines.

- L’impression numérique et les identifiants intelligents amélioreront la traçabilité et la personnalisation des emballages.

- L’expansion de la capacité de conversion régionale soutiendra la résilience de la chaîne d’approvisionnement localisée.

- La collaboration entre les producteurs de polymères, les transformateurs et les marques FMCG façonnera la conception de matériaux circulaires.

- L’application réglementaire poussera à une adoption plus large des structures PE recyclables par rapport aux laminés composites.