Vue d’ensemble du marché

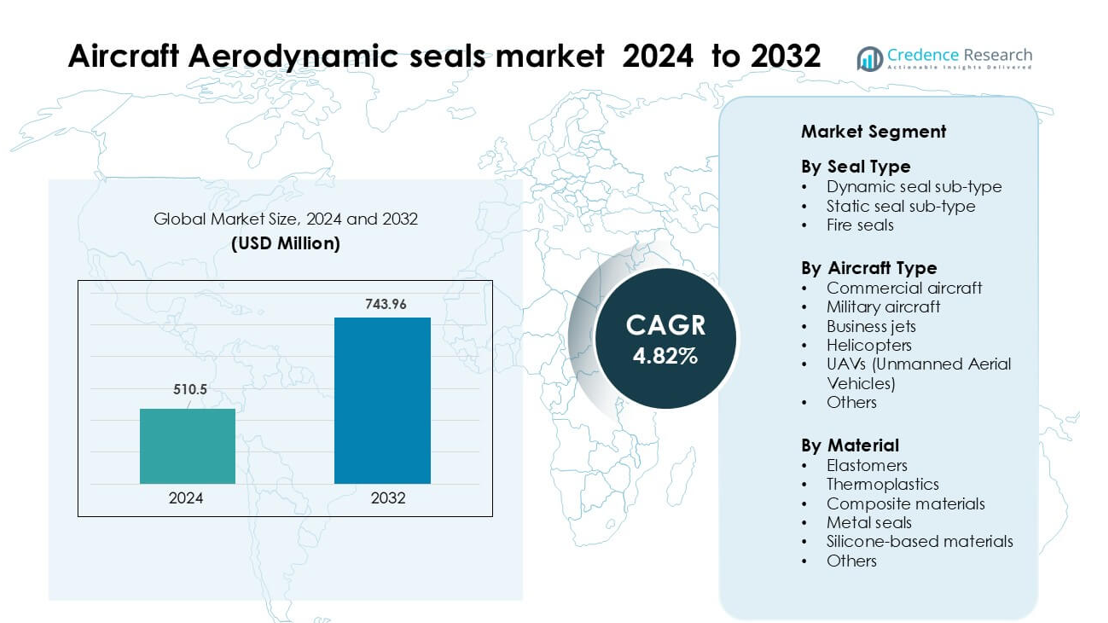

Le marché des joints aérodynamiques pour avions était évalué à 510,5 millions USD en 2024 et devrait atteindre 743,96 millions USD d’ici 2032, avec une croissance à un TCAC de 4,82 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché des joints aérodynamiques pour avions 2024 |

510,5 millions USD |

| Marché des joints aérodynamiques pour avions, TCAC |

4,82% |

| Taille du marché des joints aérodynamiques pour avions 2032 |

743,96 millions USD |

Les principaux acteurs du marché des joints aérodynamiques pour avions incluent Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB, Precision Castparts Corp., Hutchinson SA, Transdigm Group, Inc., et Compagnie de Saint-Gobain S.A. Ces entreprises rivalisent par l’innovation matérielle, l’expertise en certification et les partenariats d’approvisionnement à long terme avec les OEM. L’Amérique du Nord est restée la région leader en 2024 avec une part de 37 %, soutenue par une forte production d’avions, des réseaux MRO étendus et des programmes de défense à grande échelle. L’écosystème aérospatial mature de la région et la forte adoption de matériaux d’étanchéité avancés continuent de renforcer sa position dominante tant dans la demande OEM que sur le marché secondaire.

Aperçus du marché

- Le marché des joints aérodynamiques pour avions était évalué à 5 millions USD en 2024 et devrait atteindre 743,96 millions USD d’ici 2032, avec une croissance à un TCAC de 4,82 %.

- La croissance du marché est stimulée par l’augmentation de la production mondiale d’avions, l’expansion des flottes commerciales et une demande accrue pour des joints avancés à base d’élastomères et de composites utilisés dans les moteurs, les ailes et les systèmes de train d’atterrissage.

- Les principales tendances incluent l’adoption de matériaux d’étanchéité légers, l’utilisation accrue de joints dans les UAV et l’augmentation des investissements dans la fabrication numérique pour des composants d’étanchéité de précision.

- La concurrence reste forte alors qu’Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB, et d’autres se concentrent sur les capacités de certification et les contrats OEM à long terme tandis que les petits fournisseurs font face à la pression des coûts de conformité élevés.

- L’Amérique du Nord a dominé le marché en 2024 avec une part de 37 %, tandis que les joints dynamiques ont dominé par type de joint avec une part de 46 % ; les élastomères sont restés la première catégorie de matériaux avec une part de 58 %.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Type de Joint

Les joints dynamiques ont dominé le marché des joints aérodynamiques pour avions en 2024 avec environ 46 % de part. Les fabricants aéronautiques ont préféré les joints dynamiques car ils soutiennent le mouvement constant dans les actionneurs, les surfaces de contrôle et les systèmes de train d’atterrissage. Le segment a connu une croissance à mesure que les plateformes d’avions de nouvelle génération adoptaient des systèmes hydrauliques et électromécaniques avancés nécessitant une étanchéité durable. L’augmentation des activités de MRO dans les flottes commerciales a également stimulé la demande de remplacements. Les joints coupe-feu ont maintenu une utilisation stable dans les moteurs et les nacelles, mais les joints dynamiques sont restés dominants en raison de volumes d’installation plus élevés et d’une forte adéquation avec les conceptions de systèmes d’avions modernes.

- Par exemple, le joint Turcon® VL Seal® de Trelleborg Sealing Solutions utilisé dans les actionneurs à commande de vol électrique et électro-hydrostatique est évalué pour une durée de vie de plus de 100 000 heures de vol dans les gros avions.

Par Type d’Avion

Les avions commerciaux ont dominé le marché en 2024 avec environ 52 % de part. L’expansion de la flotte par les grandes compagnies aériennes et les taux de production élevés pour les modèles monocouloirs, tels que les familles A320neo et 737 MAX, ont augmenté la consommation de joints. Les joints aérodynamiques sont restés essentiels pour la pressurisation de la cabine, les structures d’ailes, les moteurs et le train d’atterrissage. Les avions militaires ont montré une demande stable grâce aux programmes de modernisation, tandis que les UAV ont suscité de l’intérêt pour les missions de surveillance et de logistique. Les jets d’affaires et les hélicoptères ont contribué à des parts plus petites, mais les avions commerciaux sont restés en tête en raison de la taille importante des flottes et des cycles de remplacement constants.

- Par exemple, Airbus a livré 766 avions commerciaux en 2024, y compris de nombreux jets de la famille A320, reflétant sa forte production de monocouloirs.

Par Matériau

Les élastomères ont occupé la première position en 2024 avec près de 58 % de part. Les entreprises aérospatiales ont largement utilisé les joints élastomériques car ils offrent une grande flexibilité, une résistance à la température et une compatibilité avec les fluides hydrauliques. La croissance des structures d’avions légers a encouragé l’utilisation de mélanges d’élastomères avancés qui maintiennent la performance sous pression et vibration. Les thermoplastiques et matériaux composites ont connu une croissance dans des applications de niche où la réduction de poids est importante, tandis que les joints métalliques ont soutenu les zones à haute température près des moteurs. Les matériaux à base de silicone se sont développés dans les systèmes de contrôle de l’environnement et de la cabine, mais les élastomères sont restés dominants en raison de leur fiabilité éprouvée et de leur large couverture d’application.

Principaux Facteurs de Croissance

Augmentation de la Production Mondiale d’Avions et Expansion des Flottes

La demande de joints aérodynamiques pour avions continue d’augmenter à mesure que la production d’avions commerciaux et militaires s’accélère dans le monde entier. Les principaux OEM augmentent la production d’avions monocouloirs, gros-porteurs et régionaux pour répondre aux carnets de commandes des compagnies aériennes, qui s’étendent désormais sur plusieurs années. Chaque avion nécessite des centaines de joints pour les ailes, les structures de fuselage, les moteurs et le train d’atterrissage, renforçant le besoin de solutions d’étanchéité aérodynamiques durables. Les initiatives de renouvellement de flotte par les compagnies aériennes soutiennent en outre cette demande, les opérateurs remplaçant les anciens modèles par des avions économes en carburant qui dépendent de matériaux d’étanchéité avancés. La croissance du trafic passagers mondial et l’expansion des flottes de transporteurs à bas coût amplifient les cycles de production, stimulant directement la consommation de joints aérodynamiques dans les canaux de fabrication et de maintenance.

- Par exemple, Airbus a enregistré un carnet de commandes de 8 658 avions à la fin de 2024, soulignant la pression énorme sur les OEM pour livrer plus de jets.

Avancées dans les matériaux d’étanchéité haute performance

L’innovation matérielle joue un rôle clé dans la croissance du marché alors que les fabricants aérospatiaux adoptent des élastomères avancés, des thermoplastiques et des joints composites pour les opérations de vol critiques. Ces matériaux améliorés offrent une meilleure résistance à la chaleur, une résistance à la fatigue et une compatibilité chimique, répondant aux exigences de performance des moteurs de nouvelle génération et des cellules d’avion légères. Les concepteurs d’avions utilisent de plus en plus des joints aérodynamiques pour maintenir l’efficacité structurelle, réduire la traînée et améliorer la performance énergétique, augmentant ainsi leur adoption. Les joints résistants aux hautes températures deviennent prioritaires dans les nacelles de moteur et les zones à haute pression, tandis que les mélanges d’élastomères flexibles soutiennent les systèmes de pressurisation de cabine. L’investissement en R&D dans les matériaux fluorocarbonés, silicones et hybrides continue d’augmenter, permettant des joints qui durent plus longtemps et réduisent les coûts de MRO pour les opérateurs.

- Par exemple, Parker Hannifin a développé un composé de flurosilicone de nouvelle génération LM100-70, qui ne présente qu’une déformation de compression de 10 % après 336 heures à 302°F (environ 150 °C), contre ~53 % pour leur flurosilicone traditionnel.

Augmentation de l’activité MRO et de la demande de pièces de rechange

La demande de pièces de rechange agit comme un moteur puissant car les joints aérodynamiques des avions nécessitent une inspection de routine et un remplacement périodique en raison de l’usure lors des opérations de vol. L’expansion des flottes commerciales, en particulier en Asie-Pacifique et au Moyen-Orient, augmente la charge de travail MRO et stimule l’approvisionnement en joints pour le train d’atterrissage, les actionneurs, les surfaces de contrôle et les moteurs. Les compagnies aériennes comptent sur les joints aérodynamiques pour maintenir l’intégrité de la pression, réduire les fuites et assurer la sécurité des vols, renforçant ainsi les cycles de remplacement continus. L’augmentation du trafic aérien accélère les taux d’utilisation, rendant l’entretien des joints plus fréquent. La croissance des réseaux de services MRO, des installations de réparation indépendantes et des centres de réparation agréés par les OEM augmente l’accessibilité des joints de haute qualité et renforce l’écosystème du marché secondaire.

Tendances clés & Opportunités

Transition vers des solutions d’étanchéité légères et économes en carburant

Une tendance clé qui façonne le marché est la transition vers des matériaux d’étanchéité aérodynamiques légers qui soutiennent les conceptions d’avions économes en carburant. Alors que les compagnies aériennes poussent pour réduire les coûts d’exploitation et les émissions, les OEM intègrent des joints fabriqués à partir de composites légers, de mélanges de flurosilicone et de matériaux thermoplastiques. Ces joints aident à réduire le poids total de l’avion tout en maintenant la résistance et la stabilité thermique. La demande pour des technologies d’étanchéité de réduction de traînée croît également, y compris les joints qui optimisent le flux d’air autour des surfaces de contrôle et des joints de fuselage. Les fabricants explorent la fabrication additive et le moulage de précision pour offrir des géométries légères complexes, créant des opportunités pour des produits d’étanchéité de nouvelle génération adaptés aux plateformes d’avions électriques, hybrides et à hydrogène.

- Par exemple, Trelleborg Sealing Solutions utilise un véritable processus hors autoclave (OOA) pour fabriquer des pièces composites thermoplastiques à fibres continues pour les arbres de transmission de rotor, réalisant des réductions de poids tout en maintenant une haute résistance.

Augmentation de la demande de joints dans les UAV et les plateformes militaires avancées

L’adoption des UAV augmente fortement dans les missions de surveillance, de logistique, d’agriculture et de défense, créant de nouvelles opportunités pour les fournisseurs de joints aérodynamiques. Les UAV nécessitent des joints légers de haute précision pour les ailes, les systèmes de propulsion et la protection environnementale, soutenant une endurance longue et un contrôle de vol stable. Les programmes de modernisation de la défense élargissent encore la demande de joints capables de résister à des températures extrêmes, aux vibrations et à l’exposition chimique dans les avions de chasse, les hélicoptères et les systèmes de combat sans pilote. L’intégration des technologies furtives et des systèmes d’actionnement avancés nécessite des solutions d’étanchéité à haute tolérance. Les fournisseurs qui se concentrent sur des matériaux haute performance et des joints conçus sur mesure pour les UAV et les chasseurs de nouvelle génération bénéficient d’une croissance à long terme des investissements dans la défense aérospatiale.

- Par exemple, Trelleborg Sealing Solutions produit des joints gonflables renforcés de tissu (utilisés dans les verrières d’avions militaires) qui sont conçus à l’aide d’une analyse par éléments finis pour résister à une actionnement précis sous des charges de pression ; une telle technologie pourrait être adaptée aux structures légères et flexibles des UAV.

Adoption de la fabrication numérique et de la maintenance prédictive

Les technologies numériques créent de fortes opportunités alors que les entreprises aérospatiales adoptent des outils de maintenance prédictive et des processus de fabrication intelligents. Les jumeaux numériques, les joints intégrant des capteurs et les systèmes d’inspection automatisés aident à détecter plus tôt la dégradation des joints, réduisant les risques de défaillance et les coûts de MRO. Les fabricants intègrent des technologies de moulage avancées, d’impression 3D et de scellement CNC pour augmenter la précision de production et réduire les délais de livraison. Les analyses prédictives utilisées par les compagnies aériennes permettent d’optimiser les cycles de remplacement, améliorant la fiabilité opérationnelle. Ces capacités numériques positionnent l’industrie des joints pour une productivité accrue, une traçabilité améliorée des matériaux et une performance du cycle de vie améliorée, créant un avantage concurrentiel pour les fournisseurs investissant dans la transformation numérique.

Défis clés

Exigences de certification strictes et longs cycles de qualification

Le marché des joints aérodynamiques pour avions fait face à des défis en raison de réglementations de sécurité strictes et de délais d’approbation longs pour les nouveaux matériaux et conceptions. Chaque joint installé dans les structures d’avion doit subir des tests approfondis de durabilité, de résistance au feu, d’exposition chimique et de vibration. Ces processus de qualification sont coûteux et chronophages, prenant souvent plusieurs années avant qu’un nouveau joint n’entre en production. Les petits fournisseurs subissent une pression financière accrue en raison des coûts de conformité, limitant la vitesse d’innovation. Les OEM exigent également une documentation et une traçabilité cohérentes, augmentant la charge opérationnelle des fabricants. Cet environnement de certification long ralentit l’entrée sur le marché des nouveaux matériaux et affecte les cycles de développement de produits.

Prix volatils des matières premières et contraintes de la chaîne d’approvisionnement

Le marché lutte également avec les fluctuations des prix des matières premières, notamment en ce qui concerne les élastomères, les fluoropolymères et les composites spécialisés utilisés dans les joints aérodynamiques. Les perturbations de la chaîne d’approvisionnement, les tensions géopolitiques et la disponibilité limitée de matériaux de qualité aérospatiale augmentent les coûts d’approvisionnement pour les fabricants. Les retards dans l’approvisionnement en composés de caoutchouc, en silicone et en polymères techniques impactent les calendriers de production pour les OEM et les fournisseurs de MRO. Les entreprises aérospatiales subissent une pression supplémentaire pour maintenir des stocks tampons, augmentant ainsi les coûts opérationnels. Ces incertitudes d’approvisionnement affectent la stabilité des prix, réduisent la rentabilité et posent des défis aux petits fabricants qui dépendent d’un flux de matériaux constant pour respecter les engagements de livraison.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part du marché des joints aérodynamiques pour avions en 2024 avec environ 37%. La forte demande provenait de taux de production élevés d’avions commerciaux, d’une activité MRO robuste et de mises à niveau continues des flottes militaires. Les États-Unis sont restés le principal contributeur en raison d’une fabrication aérospatiale étendue, de budgets de défense importants et d’une acquisition régulière d’avions de nouvelle génération. La croissance de l’aviation régionale et d’affaires a également soutenu la consommation de joints dans les canaux OEM et de rechange. L’adoption croissante d’élastomères avancés et de joints résistants au feu a renforcé le leadership de la région. Le Canada a ajouté une demande modérée grâce à des programmes de maintenance de flotte en cours.

Europe

L’Europe représentait environ 29% de part du marché des joints aérodynamiques pour avions en 2024. La région a bénéficié d’une forte production d’avions menée par les installations Airbus en Allemagne, en France et au Royaume-Uni. Les OEM européens ont continué à adopter des matériaux d’étanchéité légers pour répondre aux objectifs d’efficacité énergétique et de réduction des émissions, stimulant la demande de joints élastomériques et composites avancés. Les projets de modernisation de la défense en France et au Royaume-Uni ont soutenu la consommation de joints résistants aux hautes températures et aux vibrations. Le marché de la rechange est resté stable grâce à une grande flotte opérationnelle et une forte présence MRO à travers l’Europe occidentale. Les fournisseurs régionaux ont également élargi la R&D dans les technologies d’étanchéité de nouvelle génération.

Asie-Pacifique

L’Asie-Pacifique détenait près de 24% de part du marché des joints aérodynamiques pour avions en 2024, grâce à une expansion rapide de la flotte et à l’augmentation des livraisons d’avions à travers la Chine, l’Inde et l’Asie du Sud-Est. L’augmentation des volumes de passagers aériens a accru la pression sur les compagnies aériennes pour maintenir des flottes plus importantes, soutenant la demande de joints OEM et de rechange. La présence croissante de la Chine dans la fabrication d’avions commerciaux et les programmes d’aviation militaire ont stimulé l’approvisionnement local en matériaux de joints avancés. L’Inde a contribué à la croissance grâce à l’expansion des capacités MRO et aux mises à niveau des avions de défense. L’adoption croissante des UAV pour les applications commerciales et de sécurité a également amélioré les exigences d’étanchéité régionales.

Amérique latine

L’Amérique latine a capturé environ 6% de part du marché des joints aérodynamiques pour avions en 2024. La région a connu une croissance régulière grâce à une expansion graduelle de la flotte parmi les principaux transporteurs et à l’augmentation des activités MRO au Brésil et au Mexique. La présence d’Embraer a soutenu la demande de production localisée pour les joints utilisés dans les avions régionaux et d’affaires. La reprise économique dans plusieurs pays a aidé les opérateurs aériens à reprendre les cycles d’acquisition et de maintenance des avions. La demande de joints a également augmenté dans les plateformes d’hélicoptères et de défense utilisées pour les missions de surveillance et de transport. Cependant, l’adoption plus lente de matériaux avancés et une infrastructure de fabrication limitée ont maintenu la part de marché globale de la région modeste.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentaient environ 4 % de la part du marché des joints aérodynamiques pour avions en 2024. Le Moyen-Orient a dominé la demande régionale grâce à de forts investissements dans les flottes commerciales par les compagnies aériennes du Golfe et à l’expansion des centres de MRO aux Émirats arabes unis et en Arabie saoudite. La forte utilisation des avions gros-porteurs a augmenté les taux de remplacement des joints aérodynamiques dans les moteurs, les trains d’atterrissage et les systèmes de fuselage. L’Afrique a contribué à une croissance incrémentielle grâce à l’utilisation croissante de turbopropulseurs et d’hélicoptères pour le transport, l’exploitation minière et les opérations humanitaires. La capacité limitée de fabrication aérospatiale a maintenu les volumes globaux bas, mais la demande sur le marché secondaire est restée constante dans les principaux centres d’aviation.

Segmentations du marché :

Par type de joint

- Sous-type de joint dynamique

- Sous-type de joint statique

- Joints coupe-feu

Par type d’avion

- Avions commerciaux

- Avions militaires

- Jets d’affaires

- Hélicoptères

- Drones (véhicules aériens sans pilote)

- Autres

Par matériau

- Élastomères

- Thermoplastiques

- Matériaux composites

- Joints métalliques

- Matériaux à base de silicone

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des joints aérodynamiques pour avions comprend des entreprises leaders telles que Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB, Precision Castparts Corp., Hutchinson SA, Transdigm Group, Inc., et Compagnie de Saint-Gobain S.A. Ces fabricants se concentrent sur le développement de matériaux avancés, l’ingénierie de précision et la conformité aux normes strictes de l’aérospatiale pour renforcer leurs positions. De nombreux acteurs étendent leurs capacités par le biais d’acquisitions, de partenariats et d’accords d’approvisionnement à long terme avec les principaux OEM. L’investissement dans les élastomères légers, les composites haute température et les technologies de joints résistants au feu reste central pour la différenciation des produits. Les entreprises améliorent également les réseaux de support MRO mondiaux, offrant une livraison plus rapide et des cycles de vie de produit prolongés. La fabrication numérique, le moulage automatisé et les technologies de test avancées améliorent l’efficacité de la production et aident à répondre aux taux de construction d’avions en augmentation. Alors que la concurrence s’intensifie, les fournisseurs mettent l’accent sur la fiabilité, l’expertise en certification et les solutions de joints sur mesure pour sécuriser des contrats à long terme dans les canaux OEM et aftermarket.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En août 2025, AB SKF a signé un accord pour céder son activité de dispositifs élastomériques de précision dans le secteur aérospatial à Elgin, USA. Cette décision soutenait la stratégie du groupe visant à optimiser ses actifs de scellement aérospatial et à rediriger les ressources vers des solutions de scellement aérodynamique avancées.

- En avril 2025, AB SKF a achevé la cession de son activité d’anneaux et de joints à Hanover, USA. Cette initiative a aidé l’entreprise à rationaliser son portefeuille de scellement et à concentrer ses efforts sur des technologies de scellement aérospatial à plus forte valeur ajoutée utilisées dans les applications aérodynamiques.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Joint, le Type d’Avion, le Matériau et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché croîtra régulièrement à mesure que la production mondiale d’avions augmentera dans les secteurs commercial et de la défense.

- La demande de matériaux de scellement légers et résistants aux hautes températures augmentera avec les conceptions d’avions de nouvelle génération.

- Les OEM adopteront des élastomères et des composites plus avancés pour améliorer la durabilité et réduire les cycles de maintenance.

- L’expansion des UAV dans les missions de défense, de fret et de surveillance créera de nouvelles opportunités de scellement.

- La demande de MRO augmentera à mesure que les compagnies aériennes exploiteront des flottes plus grandes avec des taux d’utilisation plus élevés.

- La fabrication numérique et l’automatisation amélioreront la précision des joints et raccourciront les délais de production.

- Les fournisseurs investiront davantage dans des matériaux de scellement résistants au feu et chimiquement stables pour les applications moteur.

- La pression réglementaire pour des avions plus sûrs et plus économes en carburant augmentera le besoin de joints haute performance.

- Les partenariats d’approvisionnement à long terme entre les OEM et les principaux fabricants de joints se renforceront.

- L’Asie-Pacifique émergera comme une région à croissance plus rapide en raison de l’augmentation des livraisons d’avions et de l’expansion des infrastructures MRO.