Aperçu du Marché

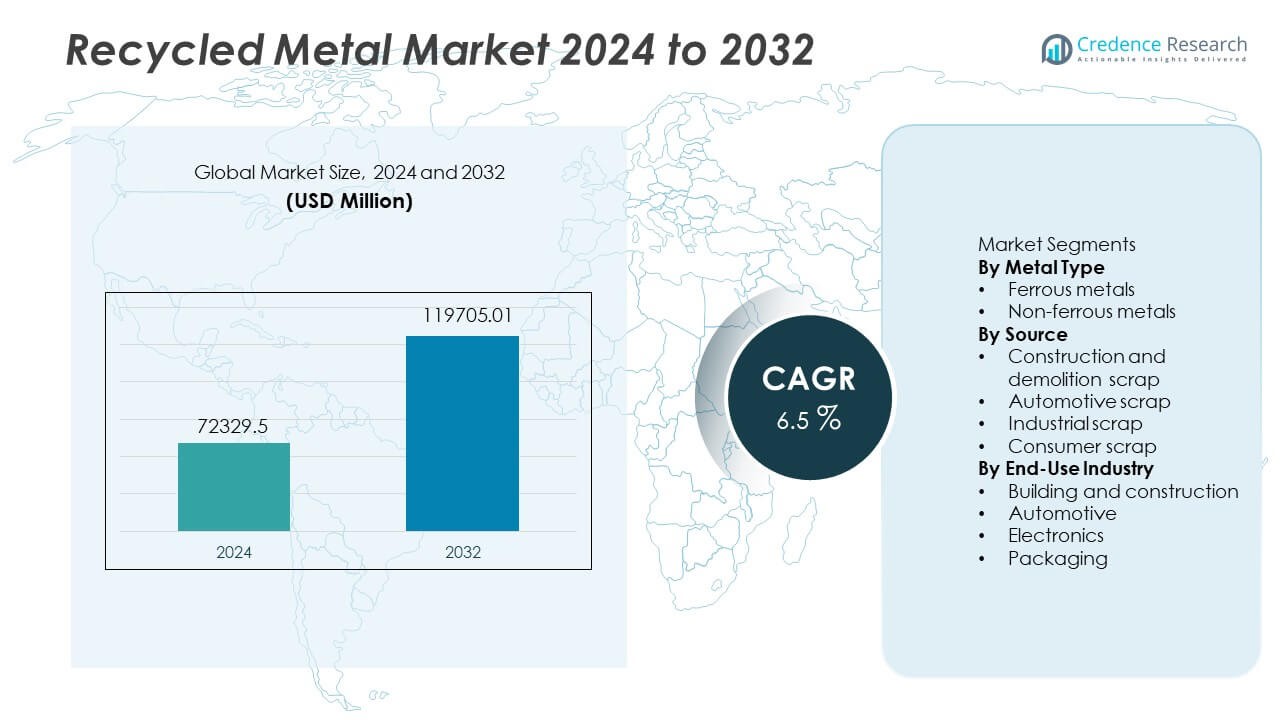

Le marché des métaux recyclés a atteint 72 329,5 millions USD en 2024. Le secteur devrait atteindre 119 705,01 millions USD d’ici 2032, reflétant un TCAC de 6,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Métaux Recyclés 2024 |

72 329,5 Millions USD |

| Marché des Métaux Recyclés, TCAC |

6,5% |

| Taille du Marché des Métaux Recyclés 2032 |

119 705,01 Millions USD |

Les principaux acteurs du marché des métaux recyclés incluent ArcelorMittal, Nucor Corporation, Sims Limited, Schnitzer Steel Industries, Commercial Metals Company, Steel Dynamics Inc., Tata Steel, Aurubis AG, Novelis Inc., et European Metal Recycling. Ces entreprises investissent dans des technologies avancées de traitement des ferrailles et de fours à arc électrique pour augmenter la production recyclée et soutenir les objectifs de décarbonisation. L’Asie-Pacifique reste le principal marché régional avec une part de 45 %, stimulée par de grands volumes de construction et une forte demande industrielle en Chine, en Inde et au Japon. L’Europe se classe ensuite en raison de réglementations strictes sur l’économie circulaire, tandis que l’Amérique du Nord suit avec des taux de recyclage élevés dans les segments ferreux et non ferreux, soutenus par des systèmes de collecte de ferraille matures.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des métaux recyclés a atteint 72 329,5 millions USD en 2024 et devrait atteindre 119 705,01 millions USD d’ici 2032 avec un TCAC de 6,5 %, stimulé par l’augmentation des investissements en durabilité dans les principales industries.

- La demande croissante de matériaux verts dans la construction et l’automobile stimule la consommation, tandis que les politiques publiques encouragent les programmes de recyclage et une récupération accrue des ferrailles provenant des véhicules en fin de vie et des segments industriels.

- Les tendances clés incluent une adoption plus large des systèmes de tri avancés, de la séparation basée sur des capteurs et des fours à arc électrique, soutenant des ratios recyclés plus élevés pour les métaux ferreux, qui détiennent près de 62 % de part dans le mix segmentaire.

- La concurrence s’intensifie alors que les acteurs mondiaux étendent les réseaux de ferraille, acquièrent des recycleurs régionaux et investissent dans l’automatisation et les solutions d’acier à faible teneur en carbone, bien que la qualité fluctuante des ferrailles et la contamination freinent une adoption plus large dans les applications de précision.

- L’Asie-Pacifique mène la demande mondiale avec une part de 45 %, suivie par l’Europe à 25 % et l’Amérique du Nord à 20 %, reflétant une forte activité de construction, une pression réglementaire et des systèmes de collecte établis dans ces régions.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Métal

En 2024, les métaux ferreux représentent environ 62 % du marché des métaux recyclés, ce qui en fait le sous-segment dominant. La demande reste forte car l’acier—principalement issu du fer et des alliages ferreux—sert de pilier aux infrastructures et aux matériaux de construction dans le monde entier. Les entreprises de recyclage privilégient la ferraille ferreuse en raison de sa grande disponibilité provenant des vieux bâtiments, des chemins de fer et des machines industrielles. Des coûts de traitement plus bas et une demande stable soutiennent son avance sur les métaux non ferreux, dont la part oscille autour de 38 %. L’augmentation des projets d’infrastructure et la construction intensive en acier continuent de faire croître les volumes de recyclage des métaux ferreux.

- Par exemple, la production mondiale d’acier à base de ferraille a utilisé environ 650 millions de tonnes de ferraille par an contre environ 1 869 millions de tonnes de production totale d’acier brut.

Par Source

Le sous-segment de la ferraille automobile mène la chaîne d’approvisionnement des métaux recyclés, contribuant à environ 45 % du volume total de ferraille. Les véhicules en fin de vie produisent de grandes quantités d’acier, d’aluminium et d’autres métaux que les recycleurs récupèrent à grande échelle. La pression réglementaire pour une élimination durable et les incitations à la récupération des métaux renforcent encore le recyclage de la ferraille automobile. La ferraille de construction et de démolition suit de près, mais la ferraille automobile reste la matière première la plus constante. L’afflux fiable, la forte concentration de métaux et les réseaux établis de collecte de ferraille en font la source dominante du sous-segment sur le marché.

- Par exemple, les voitures particulières typiques contiennent environ 800 kg d’acier, ce qui en fait une source riche de métal recyclé lorsqu’elles sont démontées en fin de vie.

Par Industrie d’Utilisation Finale

Dans la répartition par utilisation finale, le secteur du bâtiment et de la construction commande environ 50 % de la consommation de métal recyclé. L’acier recyclé réintègre le marché sous forme de poutres structurelles, de barres d’armature et de matériaux de renforcement dans les projets résidentiels et commerciaux. L’urbanisation, les mises à niveau des infrastructures et les normes de construction écologique stimulent cette forte demande. L’industrie automobile vient ensuite, suivie par l’électronique et l’emballage. Cependant, l’ampleur et la demande continue de la construction lui confèrent la position dominante. À mesure que les pratiques de construction durable se développent, la demande de métal recyclé dans ce secteur devrait se renforcer davantage.

Principaux Moteurs de Croissance

Demande Croissante de Matériaux Durables

Les métaux recyclés soutiennent des émissions de carbone plus faibles et aident à réduire la consommation d’énergie pendant la production. De nombreux gouvernements promeuvent des objectifs de recyclage des métaux par le biais de réglementations et d’incitations écologiques. Les fabricants dans la construction, l’automobile et l’emballage préfèrent les intrants recyclés en raison des objectifs de durabilité et de la moindre volatilité des matières premières. Les entreprises rapportent des coûts de cycle de vie inférieurs après être passées aux métaux secondaires. L’attention croissante du public sur la préservation des ressources augmente également la sensibilisation dans les industries lourdes. Ces facteurs encouragent des efforts de collecte plus élevés, de meilleurs systèmes de tri et des partenariats industriels. L’augmentation des investissements mondiaux dans les programmes d’économie circulaire continue de pousser l’adoption des métaux recyclés dans les régions émergentes et développées.

- Par exemple, un grand producteur d’acier utilisant la technologie du four à arc électrique (EAF) émet moins d’un tiers de l’intensité des gaz à effet de serre par rapport à la sidérurgie conventionnelle au haut fourneau lorsqu’il utilise de la ferraille comme matière première.

Expansion des Projets de Construction et d’Infrastructure

Les grands projets d’infrastructure publique en Asie-Pacifique, en Amérique du Nord et en Europe augmentent l’utilisation de l’acier recyclé dans les ponts, les routes et les bâtiments commerciaux. Les entreprises de construction utilisent des barres d’armature et des poutres recyclées pour répondre aux exigences de certification écologique. Les projets de modernisation des infrastructures produisent une quantité significative de ferraille qui retourne dans le cycle d’approvisionnement. Le logement financé par le gouvernement et le réaménagement urbain améliorent la visibilité de la demande. Les codes du bâtiment encouragent progressivement le recyclage des matériaux pour réduire la pression sur les décharges. L’augmentation de l’intensité de l’acier dans les projets d’infrastructure rend également le métal recyclé une option fiable. La croissance de la construction urbaine dans les pays en développement renforce encore la croissance du marché pendant la période de prévision à travers les régions mondiales.

- Par exemple, lors de la production d’une tonne d’acier via la filière EAF (utilisant de la ferraille recyclée), la consommation d’énergie chute à environ 9–12,5 GJ par tonne, contre 28–31 GJ par tonne pour les méthodes traditionnelles de haut fourneau.

Augmentation de la récupération des métaux des véhicules en fin de vie

Les flux de ferraille automobile augmentent car les véhicules modernes contiennent plus de métaux légers tels que l’aluminium. Des règles strictes de mise au rebut des véhicules poussent au recyclage organisé et aux centres de démantèlement réglementés. Les métaux récupérés réintègrent les chaînes d’approvisionnement automobile, de machines et industrielles. Les flottes croissantes de véhicules électriques devraient produire de nouveaux flux de cuivre et d’aluminium. De nombreux fabricants automobiles intègrent des métaux recyclés pour réduire les scores environnementaux et soutenir les systèmes en boucle fermée. Des taux de récupération en fin de vie plus élevés réduisent également les déchets terrestres et la dépendance minière. L’amélioration du démantèlement des véhicules, une meilleure technologie de tri et le soutien réglementaire continuent de stimuler le recyclage de la ferraille automobile sur les marchés mondiaux.

Tendances clés et opportunités

Augmentation de l’utilisation des technologies avancées de tri et de capteurs

Les systèmes de tri automatisés, y compris les équipements optiques, magnétiques et basés sur des capteurs, améliorent la précision de la séparation des métaux et augmentent les taux de rendement. L’investissement dans le tri assisté par IA aide les recycleurs à détecter les alliages et les contaminants avec une plus grande précision. De meilleurs taux de récupération améliorent la cohérence de l’approvisionnement pour les segments de l’acier et des métaux non ferreux. Les mises à niveau technologiques réduisent les pertes de traitement et augmentent la qualité du métal recyclé. De nombreuses usines de recyclage adoptent la robotique pour la manipulation sécurisée des véhicules en fin de vie et des ferrailles de démolition. Ces outils réduisent les risques de travail manuel et améliorent la vitesse opérationnelle. La numérisation croissante ouvre des opportunités pour les fournisseurs de technologies et les fournisseurs de machines de recyclage spécialisées dans le monde entier.

- Par exemple, une entreprise mondiale d’équipements de recyclage rapporte que ses lignes de tri optiques/basées sur des capteurs récupèrent systématiquement jusqu’à 98 % des métaux non ferreux commercialisables à partir de charges de ferraille mixtes, réduisant considérablement les déchets et améliorant la pureté.

Opportunités émergentes dans la production d’acier vert

Les sidérurgistes investissent dans des fours à faibles émissions qui utilisent de la ferraille recyclée plutôt que du minerai de fer. Les politiques soutenant l’acier vert encouragent la fabrication d’acier à base de ferraille grâce à des objectifs de réduction des émissions. Les constructeurs automobiles mondiaux et les entreprises de construction recherchent de l’acier à faible teneur en carbone pour respecter les directives de durabilité. Cette préférence augmente la demande de matières premières métalliques recyclées. Les fours à arc électrique à base de ferraille offrent des économies d’émissions significatives par rapport aux hauts fourneaux traditionnels. Les pays investissant dans les infrastructures vertes créent de nouveaux centres de demande pour les métaux recyclés. Ces initiatives offrent des opportunités à long terme pour les parties prenantes du recyclage, les fabricants de fours et les producteurs d’acier cherchant des normes d’approvisionnement liées à la durabilité.

- Par exemple, un grand sidérurgiste basé aux États-Unis a utilisé des fours à arc électrique à base de ferraille pour produire environ 18,5 millions de tonnes d’acier en 2024, recyclant environ 18 millions de tonnes de ferraille la même année.

Principaux Défis

Variabilité de la Qualité et Problèmes de Contamination

Les différences de qualité de la ferraille réduisent l’efficacité de la production et limitent l’utilisation de métal recyclé dans les applications de précision. La contamination par des revêtements, des plastiques et des alliages mixtes nécessite un tri avancé et un prétraitement. De nombreuses usines de recyclage rencontrent des obstacles techniques lorsqu’elles traitent des matériaux composites, des déchets électroniques et des structures automobiles complexes. Ces problèmes augmentent le temps de traitement et les coûts opérationnels. La standardisation limitée dans la collecte de ferraille affecte également la visibilité des matériaux. Certaines industries exigent des normes de pureté plus strictes que les métaux recyclés ont du mal à respecter de manière constante. Les préoccupations concernant la qualité continuent de ralentir l’adoption dans les secteurs de haute performance tels que l’aérospatiale et la fabrication de produits électroniques avancés dans les principales régions.

Fluctuation des Prix des Matières Premières et Lacunes dans la Collecte

La volatilité des prix des métaux affecte l’économie de la collecte et les marges du recyclage. Pendant les périodes de bas prix des métaux primaires, le recyclage devient moins rentable et décourage les investissements. Les lacunes dans la collecte restent visibles dans les pays en développement en raison d’une infrastructure faible et de réseaux informels de collecte de ferraille. Une sensibilisation limitée restreint les taux de retour de ferraille ménagère. La hausse des coûts opérationnels et salariaux impacte également la rentabilité dans les marchés de ferraille fragmentés. Des réglementations mondiales inégales provoquent des incohérences d’approvisionnement, augmentant le risque pour les entreprises de recyclage. Ces facteurs restreignent l’approvisionnement continu en matières premières et augmentent l’incertitude dans la planification de la capacité à long terme pour les recycleurs et les industries en aval dans le monde entier.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient 20 % du marché des métaux recyclés grâce à de solides systèmes de recyclage industriel et des réseaux de collecte de ferraille bien établis. Les États-Unis sont en tête en raison de la forte consommation d’acier dans les activités de construction et automobiles. Les règles de durabilité croissantes encouragent l’acier recyclé dans les infrastructures publiques et les projets de construction écologique. Les principaux sidérurgistes augmentent la capacité des fours à arc électrique pour accroître l’utilisation de ferraille et réduire les émissions. Le Canada contribue de manière significative à la ferraille ferreuse provenant des pôles industriels, tandis que le commerce transfrontalier de ferraille soutient l’équilibre de l’approvisionnement. La modernisation continue des usines et la récupération accrue des véhicules en fin de vie continuent de soutenir la demande régionale de métaux recyclés pendant la période de prévision.

Europe

L’Europe détient une part de 25 % grâce à de fortes politiques d’économie circulaire et à des règles environnementales strictes. Les objectifs de recyclage dans le cadre des réglementations de l’UE poussent à la récupération des métaux à partir des flux de déchets automobiles, de construction et industriels. L’Allemagne et l’Italie exploitent de grandes usines de recyclage de l’acier qui adoptent des ratios élevés de ferraille dans les fours à arc électrique. Les constructeurs automobiles intègrent de l’aluminium et de l’acier recyclés dans les plateformes de véhicules dans le cadre d’objectifs de réduction des émissions. L’adoption croissante de l’acier à faible teneur en carbone dans les infrastructures aide à étendre la consommation de ferraille ferreuse. La collecte croissante des déchets électroniques améliore la récupération des métaux non ferreux. Les marchés européens maintiennent des normes de qualité élevées qui encouragent les investissements dans la technologie de tri et les équipements de recyclage automatisés.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial des métaux recyclés avec une part de 45 % soutenue par des activités de construction massives, une industrialisation rapide et de solides bases manufacturières. La Chine exploite une grande capacité de recyclage des métaux ferreux et encourage la production d’acier à partir de ferraille pour réduire les émissions. L’Inde développe des zones organisées de traitement des ferrailles pour remplacer les pratiques de recyclage informelles. Le Japon augmente la récupération des métaux non ferreux grâce aux marchés avancés de l’automobile et de l’électronique. L’urbanisation, les dépenses en infrastructures publiques et l’adoption des véhicules électriques génèrent une forte demande pour le fer, l’acier, le cuivre et l’aluminium recyclés. Un soutien gouvernemental solide et l’expansion des installations de fours à arc électrique renforcent encore le leadership régional dans la consommation de métaux recyclés à travers les principales économies.

Amérique Latine

L’Amérique Latine représente 6 % du marché des métaux recyclés, soutenue par les ferrailles industrielles issues des activités minières, de construction et automobiles au Mexique et au Brésil. La croissance reste liée à la demande d’acier dans les infrastructures urbaines et les projets de logement. Les systèmes de collecte de ferraille s’améliorent avec le soutien des transformateurs locaux de métaux et des programmes industriels régionaux. Le recyclage automobile se développe avec les règles relatives aux véhicules en fin de vie dans les pays clés. L’investissement dans des équipements modernes de broyage et de tri améliore la récupération des métaux et l’offre d’exportation. L’industrialisation continue, la demande de construction urbaine et les initiatives de durabilité contribuent à stimuler l’utilisation des métaux recyclés dans les économies émergentes d’Amérique Latine.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentent 4 % de part de marché, stimulés par des projets croissants dans les secteurs de la construction et de l’énergie qui génèrent une quantité considérable de ferraille ferreuse. Les pays du Golfe augmentent les dépenses en infrastructures liées à la diversification industrielle et aux plans de construction écologique. La capacité de collecte de ferraille s’améliore aux Émirats Arabes Unis et en Arabie Saoudite alors que les sidérurgistes intègrent des ratios de ferraille plus élevés dans les fours locaux. L’Afrique augmente le recyclage des métaux issus des secteurs miniers et automobiles, bien que la collecte informelle reste courante. L’intérêt croissant pour la réglementation de l’économie circulaire et la réforme industrielle aide à élargir les opportunités futures. La demande de matériaux à faibles émissions devrait croître avec les grands projets d’infrastructure régionaux.

Segmentation du marché :

Par type de métal

- Métaux ferreux

- Métaux non ferreux

Par source

- Ferraille de construction et démolition

- Ferraille automobile

- Ferraille industrielle

- Ferraille de consommation

Par industrie d’utilisation finale

- Bâtiment et construction

- Automobile

- Électronique

- Emballage

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel inclut ArcelorMittal, Nucor Corporation, Sims Limited, Schnitzer Steel Industries, Commercial Metals Company, Steel Dynamics Inc., Tata Steel, Aurubis AG, Novelis Inc., et European Metal Recycling. Les entreprises leaders augmentent la capacité de traitement des ferrailles et adoptent la technologie des fours à arc électrique pour accroître le contenu recyclé et réduire les émissions. De nombreux acteurs investissent dans l’automatisation, la robotique et les lignes de tri avancées pour améliorer le rendement et la qualité des ferrailles. Les partenariats avec les constructeurs automobiles et les entreprises de construction aident à sécuriser l’approvisionnement en ferraille à long terme et à soutenir les objectifs de durabilité. Les leaders mondiaux acquièrent également des recycleurs régionaux pour renforcer les réseaux de collecte et optimiser l’approvisionnement en matières premières. L’accent croissant sur l’acier à faible teneur en carbone et la certification des matériaux verts pousse les entreprises vers des engagements de réduction des émissions. Les initiatives stratégiques se concentrent de plus en plus sur les normes d’économie circulaire, en particulier en Europe et en Amérique du Nord, où le soutien politique reste fort.

Analyse des Principaux Acteurs

- ArcelorMittal

- Nucor Corporation

- Sims Limited

- Schnitzer Steel Industries

- Commercial Metals Company

- Steel Dynamics Inc.

- Tata Steel

- Aurubis AG

- Novelis Inc.

- European Metal Recycling (EMR)

Développements Récents

- En octobre 2023, Nucor Corporation a étendu River Metals Recycling grâce à l’accord avec Garden Street Iron & Metal. Le réseau est passé à 19 installations de recyclage.

- En juillet 2023, Commercial Metals Company a reçu un permis clé pour son micro-usine en Virginie-Occidentale. Le site devrait démarrer en 2025.

- En mars 2023, Commercial Metals Company (CMC) a acquis Roane Metals Group LLC, une entreprise de recyclage de métaux. Cette acquisition devrait améliorer la sécurité et l’approvisionnement en intrants à prix compétitifs pour les opérations de fabrication d’acier de CMC.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type de Métal, Source, Industrie d’Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande augmentera à mesure que les industries se tourneront vers des matières premières à faibles émissions.

- Les règles de construction écologique augmenteront la consommation d’acier recyclé dans les bâtiments.

- L’adoption des fours à arc électrique soutiendra une utilisation accrue de la ferraille dans les aciéries.

- Les programmes de véhicules en fin de vie renforceront l’approvisionnement en ferraille automobile.

- Les systèmes de tri numérique augmenteront les taux de récupération pour les flux de métaux mixtes.

- Les politiques d’économie circulaire encourageront les réseaux formels de collecte de ferraille.

- La certification de l’acier vert créera de nouvelles normes d’approvisionnement dans les grands secteurs.

- Le recyclage des appareils électroniques et des batteries élargira les bassins d’approvisionnement en métaux non ferreux.

- Les acteurs mondiaux investiront dans des capacités de recyclage avancées sur les marchés émergents.

- Les objectifs régionaux de durabilité maintiendront la demande de métaux recyclés sur une trajectoire de croissance à long terme.