Aperçu du Marché

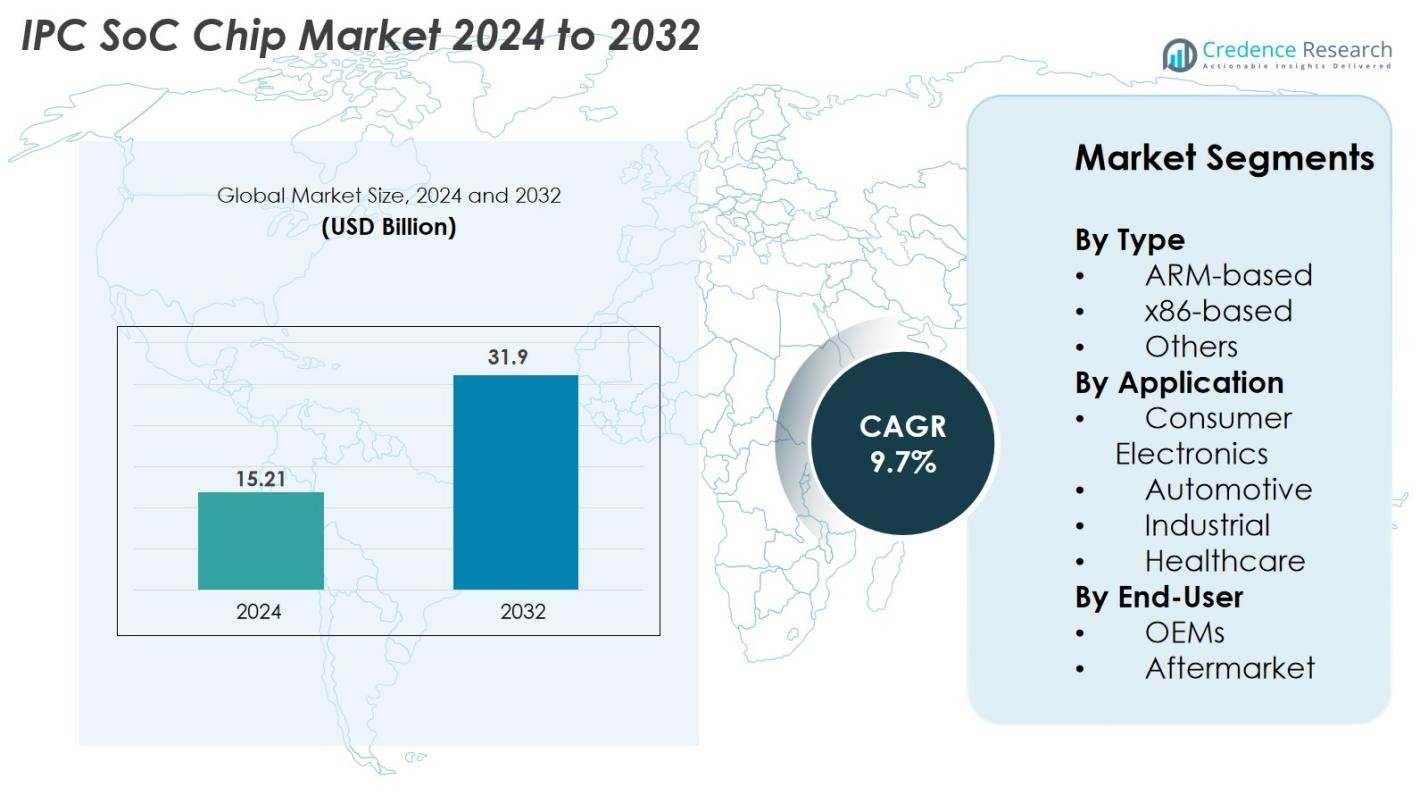

Le marché des puces SoC IPC était évalué à 15,21 milliards USD en 2024 et devrait atteindre 31,9 milliards USD d’ici 2032, avec un TCAC de 9,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Puces SoC IPC 2024 |

15,21 milliards USD |

| Marché des Puces SoC IPC, TCAC |

9,7 % |

| Taille du Marché des Puces SoC IPC 2032 |

31,9 milliards USD |

Le marché des puces SoC IPC est stimulé par une forte concurrence parmi les principales entreprises de semi-conducteurs, notamment Intel Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, NXP Semiconductors N.V., STMicroelectronics N.V., Infineon Technologies AG, Samsung Electronics Co., Ltd., MediaTek Inc., et Renesas Electronics Corporation. Ces acteurs dominent grâce à des portefeuilles de produits avancés, des conceptions de SoC intégrant l’IA et des partenariats stratégiques avec les principaux OEM dans les secteurs de l’automobile, de l’électronique grand public et de l’automatisation industrielle. Régionalement, l’Asie-Pacifique mène le marché avec une part de 38 % en 2024, soutenue par son écosystème de fabrication solide et sa production à grande échelle de semi-conducteurs, suivie par l’Amérique du Nord avec 34 %, stimulée par une adoption technologique élevée et une forte activité de R&D.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des puces SoC IPC était évalué à 15,21 milliards USD en 2024 et devrait atteindre 31,9 milliards USD d’ici 2032, avec un TCAC de 9,7 % pendant la période de prévision.

- La croissance du marché est stimulée par la demande croissante de systèmes embarqués haute performance, l’adoption accrue de l’IoT et du edge computing, et l’intégration croissante des SoC dans l’électronique automobile, l’automatisation industrielle et les appareils grand public.

- Les tendances clés incluent l’intégration rapide des accélérateurs d’IA et d’apprentissage automatique dans les architectures SoC, le passage croissant vers des conceptions de puces hétérogènes et modulaires, et l’adoption croissante de SoC économes en énergie et à faible consommation dans diverses applications.

- Le marché est très compétitif, avec des acteurs majeurs tels qu’Intel, Qualcomm, Broadcom, Samsung, MediaTek, NXP, STMicroelectronics et Renesas se concentrant sur l’innovation, les SoC de qualité automobile et les collaborations stratégiques avec les OEM ; les contraintes incluent des coûts de développement élevés et des perturbations de la chaîne d’approvisionnement.

- L’Asie-Pacifique mène le marché avec une part de 38 %, suivie par l’Amérique du Nord à 34 % et l’Europe à 27 % ; par type, les SoC basés sur ARM détiennent une part de 62 %, tandis que l’électronique grand public mène les applications avec une part de 48 %.

Analyse de la Segmentation du Marché

Par Type

Le marché des puces SoC IPC est principalement dominé par les SoC basés sur ARM, qui détenaient 62 % de part de marché en 2024, grâce à leur faible consommation d’énergie, leur architecture évolutive et leur adoption généralisée dans les appareils portables et embarqués. Les conceptions basées sur ARM continuent de gagner du terrain alors que les fabricants privilégient l’efficacité, la rentabilité et le soutien d’un écosystème de développeurs solide. Les SoC basés sur x86 représentaient une part modérée en raison de leurs capacités de calcul haute performance et de leur adéquation aux systèmes industriels et d’entreprise, tandis que la catégorie « Autres » inclut des architectures émergentes attirant l’attention pour des applications spécialisées en IA, calcul en périphérie et traitement en temps réel.

- Par exemple, le processeur Elkhart Lake Atom x6425E d’Intel intègre des graphiques Intel UHD avec jusqu’à 32 unités d’exécution et prend en charge le réseau TSN en temps réel, offrant une amélioration des performances CPU de 1,7× par rapport aux générations précédentes d’Atom.

Par Application

Le segment de l’électronique grand public a dominé le marché des puces SoC IPC avec une part de 48 % en 2024, attribuée à la demande croissante pour les appareils intelligents, les objets connectés, les systèmes d’automatisation domestique et l’électronique multimédia nécessitant un traitement et une connectivité efficaces. Le segment automobile se développe rapidement en raison de l’intégration croissante des systèmes ADAS, d’infodivertissement et de contrôle des véhicules électriques nécessitant des SoC haute performance. Les applications industrielles bénéficient de l’automatisation, de la robotique et de l’adoption de l’IIoT, tandis que le segment de la santé croît régulièrement avec le déploiement croissant de dispositifs médicaux intelligents, d’équipements de diagnostic et de solutions de surveillance à distance.

- Par exemple, le SoC A17 Pro d’Apple, construit sur un processus de 3 nanomètres avec 19 milliards de transistors, offre des performances nettement supérieures pour les écosystèmes mobiles et portables.

Par Utilisateur Final

Parmi les utilisateurs finaux, les OEM ont commandé une part dominante de 71 % en 2024, grâce à leur intégration à grande échelle des puces SoC IPC dans l’électronique grand public, les systèmes automobiles, les machines industrielles et les appareils connectés. Les OEM bénéficient de partenariats directs avec les fabricants de puces, permettant des solutions SoC personnalisées optimisées pour la performance et l’efficacité énergétique. Le segment du marché secondaire, bien que plus petit, est en croissance en raison des mises à niveau croissantes dans les systèmes industriels, l’électronique automobile et les appareils embarqués nécessitant le remplacement ou l’amélioration des modules SoC pour améliorer la capacité de traitement, la connectivité et la longévité des appareils.

Moteurs de Croissance Clés

Demande Croissante pour des Systèmes Embarqués Haute Performance

Le marché des puces SoC IPC connaît une forte croissance en raison de la demande croissante pour des systèmes embarqués haute performance dans les domaines de l’électronique grand public, de l’automatisation industrielle et de l’automobile. Les applications modernes telles que les appareils domestiques intelligents, la robotique, les systèmes d’infodivertissement avancés et les équipements IoT nécessitent des capacités de traitement intégrées qui combinent CPU, GPU, connectivité et sécurité sur une seule puce. Les SoC IPC réduisent considérablement la consommation d’énergie, le coût du système et l’espace sur la carte tout en améliorant l’efficacité computationnelle, ce qui les rend idéaux pour les appareils compacts et multifonctionnels. De plus, le déploiement croissant d’accélérateurs d’IA en périphérie et d’apprentissage automatique dans les SoC permet une prise de décision plus rapide et une analyse de données en temps réel, alimentant davantage l’adoption. La transition vers la numérisation et les produits connectés intelligents dans les industries continue de générer un besoin croissant de solutions SoC robustes et économes en énergie, positionnant les puces SoC IPC comme un composant essentiel dans les systèmes embarqués de nouvelle génération.

- Par exemple, la série i.MX 95 de NXP comprend une unité de traitement neuronal fonctionnant jusqu’à 2,0 tera opérations par seconde pour prendre en charge l’inférence sur l’appareil pour les systèmes industriels et automobiles.

Expansion de l’électronique automobile et intégration des ADAS

L’électronique automobile se transforme rapidement avec la prolifération des véhicules électriques, des technologies de conduite autonome et des systèmes avancés d’assistance à la conduite (ADAS). Les puces SoC IPC jouent un rôle central dans la facilitation du traitement en temps réel, de la fusion de capteurs, de la connectivité et des opérations critiques pour la sécurité requises dans les véhicules modernes. À mesure que les fabricants intègrent des fonctionnalités telles que l’assistance au maintien de voie, la détection de collision, l’infodivertissement, la gestion de la batterie et la télématique, la demande pour des SoC haute performance avec une faible latence et des fonctionnalités de sécurité avancées continue d’augmenter. La transition vers des véhicules définis par logiciel (SDV) accélère l’adoption des SoC alors que les constructeurs automobiles s’appuient de plus en plus sur des architectures électroniques centralisées. De plus, la pression réglementaire pour améliorer la sécurité des véhicules, réduire les émissions et accroître l’efficacité énergétique stimule le développement de SoC spécialisés de qualité automobile. Cette transition élargit les opportunités pour les entreprises de semi-conducteurs d’innover dans des domaines tels que les accélérateurs d’IA automobile, les microcontrôleurs avancés et les systèmes de communication à haute bande passante pour véhicules.

- Par exemple, à mesure que les constructeurs automobiles intègrent des fonctions telles que l’assistance au maintien de voie, la détection de collision, l’infodivertissement, la gestion de la batterie et la télématique, le besoin de SoC ultra-fiables, à faible latence et dotés de fonctionnalités de sécurité avancées continue de croître.

Croissance de l’automatisation industrielle et adoption de l’IIoT

L’expansion rapide de l’automatisation industrielle, des usines intelligentes et des écosystèmes IIoT est un moteur majeur du marché des puces SoC IPC. Les industries déploient de plus en plus de capteurs connectés, de robots, de systèmes de vision par ordinateur et d’unités de contrôle opérationnel qui nécessitent des plateformes de traitement compactes, efficaces et fiables. Les puces SoC IPC offrent des protocoles de communication intégrés, une sécurité renforcée, un contrôle en temps réel et des performances optimisées pour les charges de travail industrielles. À mesure que les usines adoptent la maintenance prédictive, la surveillance à distance et les lignes de production autonomes, le besoin de capacités de traitement en périphérie continue de croître, réduisant la dépendance aux systèmes cloud centralisés. De plus, la montée de l’Industrie 4.0 incite les fabricants à investir dans des appareils alimentés par SoC capables de gérer des tâches intensives en données avec une consommation d’énergie minimale. Des secteurs tels que la fabrication, l’énergie, la logistique et les services publics accélèrent leur transformation numérique, créant une demande substantielle à long terme pour des SoC de qualité industrielle conçus pour des environnements difficiles et des opérations critiques.

Tendances Clés & Opportunités

Intégration de l’IA et de l’apprentissage automatique dans les architectures SoC

Une tendance majeure qui façonne le marché des puces SoC IPC est l’intégration des capacités d’intelligence artificielle (IA) et d’apprentissage automatique (ML) directement dans les architectures SoC. À mesure que les appareils périphériques nécessitent de plus en plus d’inférence locale, de traitement neuronal et d’analytique en temps réel, les fabricants de puces développent des accélérateurs IA spécialisés et des NPU au sein des conceptions SoC. Ce changement permet un traitement plus rapide des données visuelles, vocales et de capteurs sans dépendance à la connectivité cloud, améliorant ainsi la vitesse, la confidentialité et l’efficacité énergétique. Des opportunités émergent dans des secteurs tels que la surveillance intelligente, les systèmes autonomes, l’électronique grand public et le diagnostic médical. Les SoC intégrant l’IA permettent de nouvelles catégories de produits comme les caméras IA, les robots intelligents, les vêtements intelligents et les équipements industriels automatisés. L’évolution continue des charges de travail IA, associée à la poussée pour l’intelligence basée sur le périphérique, continue de créer un potentiel de croissance significatif pour les fabricants offrant des architectures SoC hautement optimisées et capables d’IA.

- Par exemple, le Edge TPU de Google est conçu pour exécuter 4 trillions d’opérations par seconde tout en consommant seulement 2 watts, permettant un ML haute performance sur appareil pour les caméras périphériques, les capteurs et les passerelles IoT.

Passage croissant vers des conceptions de systèmes hétérogènes et modulaires

L’adoption rapide des architectures SoC hétérogènes et modulaires présente une opportunité majeure sur le marché des puces SoC IPC. Les fabricants intègrent divers composants de traitement—CPU, GPU, DSP, NPU, modules de connectivité et moteurs de sécurité—dans une plateforme unique et flexible pour répondre à la complexité croissante des applications embarquées. Ce changement architectural améliore la performance par watt, accélère le traitement parallèle et permet la personnalisation en fonction des exigences de l’application. La tendance gagne du terrain dans les systèmes automobiles, les contrôleurs industriels, les dispositifs 5G/IoT et l’électronique grand public de nouvelle génération. Les conceptions modulaires réduisent également le temps et le coût de développement en permettant aux fabricants de puces de mettre à jour ou d’optimiser des composants individuels sans redessiner l’ensemble de la puce. À mesure que la demande pour des solutions SoC personnalisées et spécifiques aux applications augmente, les entreprises investissant dans des architectures modulaires et hétérogènes sont en position de capter des opportunités de marché significatives.

- Par exemple, le SoC FPGA Agilex d’Intel intègre un processeur quad-core basé sur ARM avec un tissu FPGA reconfigurable capable de supporter des débits de données allant jusqu’à 116 gigabits par seconde pour des applications embarquées à large bande passante et faible latence.

Défis Clés

Complexité de conception élevée et augmentation des coûts de développement

Un défi majeur sur le marché des puces SoC IPC est la complexité croissante de la conception SoC, due à l’intégration de l’accélération IA, des protocoles de connectivité avancés, des modules de sécurité matérielle et des architectures multi-cœurs. Développer un SoC haute performance nécessite un investissement substantiel en R&D, vérification, test et processus de fabrication de semi-conducteurs avancés. À mesure que les tailles de nœuds diminuent, les coûts de fabrication continuent d’augmenter, créant des barrières financières pour les petites et moyennes entreprises. De plus, le besoin de spécialisation dans des secteurs verticaux tels que l’automobile, l’industrie et la santé augmente la complexité de la conformité aux normes de sécurité, de fiabilité et réglementaires. Ces défis prolongent les délais de développement et limitent l’entrée de nouveaux acteurs, rendant difficile pour les entreprises de trouver un équilibre entre les besoins de performance, l’efficacité des coûts et les pressions du temps de mise sur le marché.

Perturbations de la chaîne d’approvisionnement et pénuries de semi-conducteurs

Le marché des puces SoC IPC continue de faire face à des défis significatifs liés aux perturbations de la chaîne d’approvisionnement mondiale des semi-conducteurs, aux tensions géopolitiques et aux capacités de fabrication fluctuantes. Les pénuries de nœuds avancés, la disponibilité limitée des fonderies et la forte dépendance à quelques grands fabricants augmentent la vulnérabilité aux retards et aux goulets d’étranglement de la production. Les secteurs de l’automobile, de l’industrie et de l’électronique grand public sont particulièrement touchés, car la demande de SoC dépasse souvent l’offre lors des cycles de pointe. De plus, les perturbations dans l’approvisionnement en matières premières, les contraintes logistiques et l’instabilité des politiques commerciales internationales aggravent les risques. Ces problèmes rendent difficile pour les entreprises de maintenir des calendriers de production cohérents, de sécuriser des accords d’approvisionnement à long terme et de répondre à la demande croissante de SoC haute performance, influençant finalement la disponibilité des produits et les prix.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait 34% de part de marché en 2024, grâce à une forte adoption des systèmes embarqués avancés dans les secteurs de l’électronique grand public, de l’automobile et de l’automatisation industrielle. La région bénéficie de la présence de leaders en innovation de semi-conducteurs, d’investissements robustes en R&D et d’un déploiement précoce des architectures SoC activées par l’IA. La demande croissante pour les véhicules connectés, les appareils domestiques intelligents et les plateformes IoT industrielles accélère encore l’expansion du marché. Les États-Unis mènent la croissance régionale en raison d’une infrastructure technologique solide, d’une adoption rapide des VE et d’un accent croissant sur le calcul en périphérie. Le Canada contribue régulièrement, soutenu par l’augmentation de l’automatisation dans la fabrication et l’expansion des capacités de conception électronique.

Europe

L’Europe représentait 27% de part de marché en 2024, soutenue par une forte demande en électronique automobile, des réglementations de sécurité strictes et l’avancement rapide des initiatives Industrie 4.0. Les leaders automobiles de la région intègrent de plus en plus les systèmes ADAS, d’infodivertissement et de gestion des VE qui dépendent fortement des puces SoC haute performance. L’Allemagne, la France et le Royaume-Uni stimulent l’adoption grâce à des investissements dans l’automatisation industrielle, la robotique et les technologies de l’usine intelligente. Le passage vers un transport durable et le développement accru de plateformes de véhicules électriques stimulent encore la demande. De plus, l’accent croissant de l’Europe sur la cybersécurité et la résilience des semi-conducteurs favorise un déploiement régulier des SoC dans les industries critiques.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des puces SoC IPC avec 38% de part en 2024, grâce à son écosystème de fabrication électronique solide, à la production croissante d’appareils grand public et à l’expansion rapide des secteurs automobile et industriel. La Chine, la Corée du Sud, le Japon et Taïwan jouent des rôles centraux en tant que hubs mondiaux de semi-conducteurs avec des installations de fabrication à grande échelle et un fort soutien gouvernemental. Les industries florissantes de smartphones, d’appareils IoT et d’appareils intelligents de la région contribuent de manière significative à la consommation de SoC. Les investissements croissants dans les technologies VE, la robotique et les systèmes activés par l’IA alimentent encore la demande. De plus, l’APAC bénéficie de capacités de production rentables et d’une chaîne d’approvisionnement en semi-conducteurs domestique en expansion rapide.

Amérique latine

L’Amérique latine a capturé 6% de part de marché en 2024, soutenue par l’adoption croissante de l’automatisation dans la fabrication, l’expansion de l’utilisation des appareils électroniques grand public et l’intégration croissante des systèmes automobiles connectés. Le Brésil et le Mexique sont les principaux contributeurs, stimulés par la demande croissante pour les appareils intelligents, la télématique et les systèmes de contrôle industriel. La région adopte progressivement l’IoT industriel et les initiatives de transformation numérique, créant des opportunités pour le déploiement de SoC dans l’énergie, les services publics et la logistique. Bien que la fabrication de semi-conducteurs soit limitée, la dépendance aux importations soutient une croissance régulière. L’amélioration des conditions économiques et l’expansion de la production automobile continuent de renforcer la demande régionale pour les puces SoC IPC.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique (MEA) détenait 5% de part de marché en 2024, stimulée par l’augmentation des investissements dans les projets de villes intelligentes, l’infrastructure numérique et la modernisation industrielle. Des pays comme les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud adoptent des appareils connectés, des systèmes de surveillance et des technologies d’automatisation qui reposent sur des solutions SoC avancées. La demande croissante pour les services publics compatibles IoT, les systèmes de gestion des énergies renouvelables et l’électronique de santé améliore également le potentiel du marché. Bien que la production de semi-conducteurs soit limitée, l’accent croissant sur la diversification technologique et l’adoption croissante des appareils électroniques grand public soutiennent une croissance régulière du marché, positionnant le MEA comme une opportunité émergente pour les fabricants de puces SoC IPC.

Segmentation du marché

Par type

- Basé sur ARM

- Basé sur x86

- Autres

Par application

- Électronique grand public

- Automobile

- Industriel

- Santé

Par utilisateur final

Par géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique latine

- Moyen-Orient

- Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des puces SoC IPC est caractérisé par une forte participation des leaders mondiaux des semi-conducteurs axés sur l’innovation, l’amélioration des performances et le développement de puces spécifiques aux applications. Des acteurs clés tels qu’Intel Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, NXP Semiconductors N.V., STMicroelectronics N.V., Infineon Technologies AG, Samsung Electronics Co., Ltd., MediaTek Inc., et Renesas Electronics Corporation dominent le marché avec des portefeuilles de produits étendus et de fortes capacités d’ingénierie. Ces entreprises rivalisent grâce à des avancées dans les architectures SoC activées par l’IA, les conceptions à faible consommation d’énergie, les fonctionnalités de sécurité améliorées et l’intégration d’éléments de calcul hétérogènes. Les partenariats stratégiques avec les OEM automobiles, d’électronique grand public et industriels renforcent encore leur positionnement sur le marché. Les fabricants investissent également massivement dans la R&D, l’expansion des capacités de fabrication et la collaboration avec les développeurs d’écosystèmes logiciels pour soutenir les applications émergentes telles que l’IA de périphérie, la connectivité IoT et les systèmes autonomes. À mesure que la concurrence s’intensifie, les entreprises se concentrent de plus en plus sur la personnalisation, l’efficacité énergétique et les technologies de processus avancées pour répondre aux exigences diverses des utilisateurs finaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- MediaTek Inc.

- STMicroelectronics N.V.

- Intel Corporation

- Renesas Electronics Corporation

- Samsung Electronics Co., Ltd.

- NXP Semiconductors N.V.

- Infineon Technologies AG

- Qualcomm Incorporated

- Texas Instruments Incorporated

- Broadcom Inc.

Développements récents

- En mars 2025, Ambarella a présenté son portefeuille de SoC edge-AI “CVflow 3.0” au salon ISC West, incluant des démonstrations en direct de modèles de raisonnement sur appareil pour l’analyse vidéo dans les applications de surveillance et d’IA edge.

- En janvier 2025, Ambarella, Inc. a lancé son SoC edge GenAI “N1-655”, qui permet 12 flux vidéo 1080p30 simultanés tout en traitant des modèles de vision-langage multimodaux et ne consommant que 20 W d’énergie.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché des puces SoC IPC continuera de s’étendre à mesure que la demande augmentera pour des solutions de traitement compactes et économes en énergie dans les applications grand public, automobiles et industrielles.

- L’adoption des SoC compatibles avec l’IA s’accélérera, soutenant l’analyse avancée, l’automatisation et la prise de décision en temps réel à la périphérie.

- Les technologies électroniques automobiles et de conduite autonome stimuleront considérablement le besoin de plateformes SoC haute performance et certifiées pour la sécurité.

- L’automatisation industrielle et les déploiements de l’industrie 4.0 augmenteront la dépendance aux SoC robustes et à faible latence pour la robotique, la vision machine et la maintenance prédictive.

- Les architectures SoC hétérogènes et modulaires gagneront en importance, permettant une personnalisation et une optimisation des performances accrues.

- Le passage aux appareils définis par logiciel stimulera la demande pour des solutions SoC évolutives et évolutives avec des fonctionnalités de sécurité intégrées.

- Les avancées dans les processus de fabrication des semi-conducteurs amélioreront l’efficacité, l’intégration et la performance énergétique des SoC.

- L’adoption croissante de l’IoT élargira les opportunités pour les SoC à faible coût et faible consommation dans les applications de maison intelligente, de santé et commerciales.

- Les partenariats stratégiques entre les fabricants de puces et les OEM s’intensifieront pour répondre aux exigences de conception diversifiées.

- L’Asie-Pacifique maintiendra son leadership en matière de production et de consommation grâce à une forte capacité de fabrication et à des écosystèmes électroniques en expansion.