Aperçu du Marché

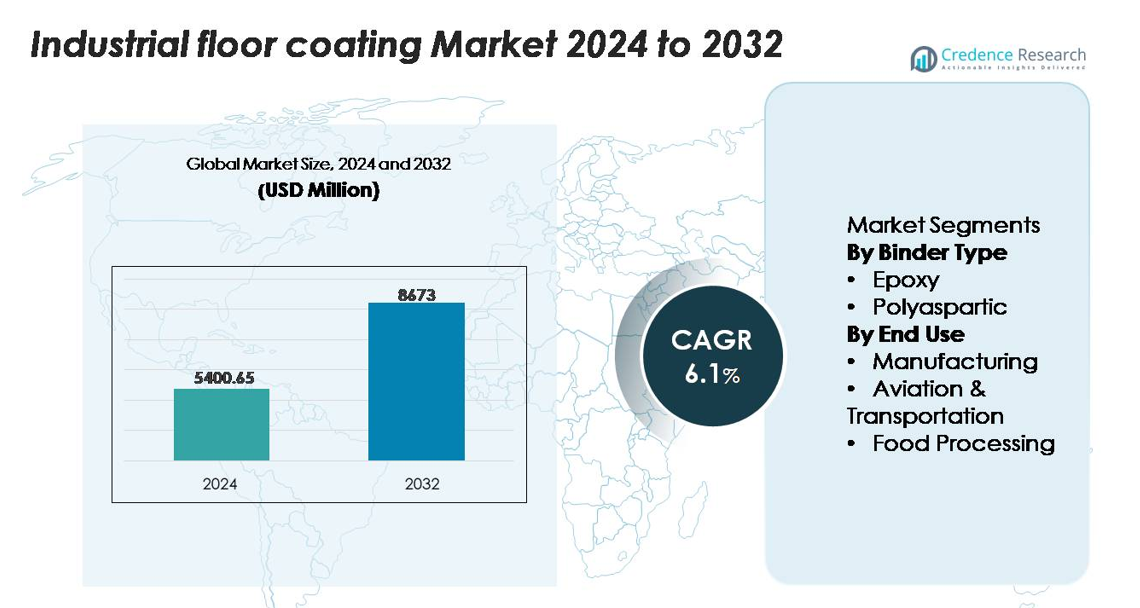

Le marché des revêtements de sol industriels était évalué à 5 400,65 millions USD en 2024 et devrait atteindre 8 673,00 millions USD d’ici 2032, enregistrant un TCAC de 6,1 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Revêtements de Sol Industriels 2024 |

5 400,65 millions USD |

| Marché des Revêtements de Sol Industriels, TCAC |

6,1 % |

| Taille du Marché des Revêtements de Sol Industriels 2032 |

8 673,00 millions USD |

Le marché des revêtements de sol industriels est dominé par des fabricants établis à l’échelle mondiale tels que PPG Industries, The Sherwin-Williams Company, Sika AG, RPM International et BASF SE, chacun offrant des portefeuilles étendus d’époxy et de polyaspartique pour les environnements industriels lourds. Ces entreprises maintiennent de solides réseaux de distribution, des technologies de résine avancées et des capacités de formulation spécialisées qui soutiennent les installations de fabrication, de logistique et de traitement à grande échelle. L’Asie-Pacifique mène le marché mondial avec une part exacte de 37 %, stimulée par l’industrialisation rapide et l’expansion continue des usines en Chine, en Inde et en Asie du Sud-Est. L’Amérique du Nord et l’Europe suivent, soutenues par des normes de sécurité strictes et une forte demande pour des systèmes de revêtement durables et conformes.

Aperçus du Marché

- Le marché des revêtements de sol industriels a atteint 5 400,65 millions USD en 2024 et devrait atteindre 8 673,00 millions USD d’ici 2032, enregistrant un TCAC stable de 6,1 % pendant la période de prévision.

- Une forte demande des installations de fabrication, le segment d’utilisation finale dominant avec plus de 40 % de part, stimule la croissance du marché alors que les industries augmentent leur capacité de production et privilégient des revêtements de sol durables et résistants aux produits chimiques qui réduisent les temps d’arrêt.

- Les principales tendances incluent l’adoption croissante de revêtements durables à faible COV, de systèmes polyaspartiques à durcissement rapide et de solutions de revêtement intelligentes intégrant des capacités de surveillance pour la sécurité et la maintenance prédictive.

- La concurrence s’intensifie alors que les principaux acteurs — PPG Industries, Sherwin-Williams, Sika, RPM International et BASF — développent des technologies de résine haute performance tout en faisant face à des contraintes telles que les coûts d’installation élevés et les temps d’arrêt opérationnels pendant la préparation des sols.

- L’Asie-Pacifique est en tête avec 37 % de part, suivie par l’Amérique du Nord (33 %) et l’Europe (27 %), soutenues par une infrastructure industrielle solide, tandis que les revêtements époxy dominent le segment des types de liants avec la plus grande part de marché au niveau mondial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Liant (Époxy, Polyaspartique)

Les revêtements époxy dominent le marché des revêtements de sol industriels, détenant la plus grande part grâce à leur durabilité exceptionnelle, leur forte résistance chimique et leur adéquation aux charges mécaniques lourdes. Ils restent le choix préféré dans les installations nécessitant une longue durée de vie et un entretien minimal. Leur capacité à résister à l’abrasion, aux huiles et aux agents corrosifs renforce leur adoption généralisée dans les zones de production à fort trafic. Les revêtements polyaspartiques, bien qu’en croissance constante, attirent principalement les projets nécessitant des temps de durcissement plus rapides et une stabilité aux UV. Cependant, l’avantage coût-performance de l’époxy, sa polyvalence sur divers substrats et sa performance éprouvée sur le terrain continuent de le positionner comme le type de liant leader à l’échelle mondiale.

- Par exemple, l’ArmorSeal 1000 HS de Sherwin-Williams est un revêtement époxy à haute teneur en solides et à usage intensif, connu pour sa résistance exceptionnelle à l’abrasion, aux impacts, à la corrosion et aux attaques chimiques, le rendant adapté aux environnements industriels et manufacturiers exigeants.

Par Usage Final (Fabrication, Aviation & Transport, Transformation Alimentaire)

La fabrication reste le segment d’usage final dominant, représentant la plus grande part grâce aux investissements continus dans l’expansion des usines, l’automatisation des processus et la conformité en matière de sécurité. Les installations nécessitent des sols haute performance résistants aux produits chimiques, aux impacts, aux chariots élévateurs et aux chocs thermiques, ce qui favorise une forte adoption des systèmes à base d’époxy. Les installations d’aviation et de transport adoptent de plus en plus des revêtements avancés pour les hangars, les baies de maintenance et les centres logistiques où les propriétés portantes et antidérapantes sont essentielles. Dans les environnements de transformation alimentaire, la demande augmente pour des sols hygiéniques, sans joint, antimicrobiens, conformes aux normes strictes de sanitation, bien que la fabrication maintienne son leadership en raison de son empreinte d’installation étendue et diversifiée.

- Par exemple, le système époxy Amerlock® 400 de PPG démontre une résistance aux impacts de 24 inch-pounds (impact direct), le rendant adapté aux installations industrielles difficiles, aux ponts et à d’autres expositions où la tolérance de surface et la protection contre la corrosion sont nécessaires, mais où une résistance à la compression extrêmement élevée n’est pas le principal besoin technique.

Principaux Facteurs de Croissance

Expansion de l’Infrastructure Industrielle et Initiatives de Modernisation

L’expansion rapide des infrastructures de fabrication, de logistique et de transformation continue de créer une forte demande pour des revêtements de sol industriels haute performance. Les initiatives mondiales axées sur l’automatisation des usines, la modernisation des agencements et les mises à niveau axées sur la conformité poussent les installations à remplacer les sols conventionnels par des systèmes durables et résistants aux produits chimiques. À mesure que le débit opérationnel augmente, les industries privilégient les sols capables de supporter des équipements lourds, un trafic piétonnier constant et une exposition aux huiles, solvants et vibrations mécaniques. L’investissement dans de nouvelles lignes de production, des complexes d’entreposage et des parcs industriels—en particulier dans les économies émergentes—amplifie encore l’adoption. Les gouvernements encourageant le développement de corridors industriels et la fabrication orientée vers l’exportation accélèrent également la transition vers des revêtements durables avec une valeur de cycle de vie longue. Cette tendance à la modernisation soutient une croissance soutenue alors que les entreprises recherchent des sols qui améliorent la sécurité des travailleurs, maintiennent la performance sous des cycles de charge continus et minimisent les temps d’arrêt associés à la réparation ou au resurfaçage.

- Par exemple, l’ArmorSeal® 650 SL/RC de Sherwin-Williams est un revêtement de sol époxy à deux composants, robuste, et non un polyuréthane, utilisé dans des projets de modernisation industrielle à haut débit.

Accent croissant sur la sécurité au travail, l’hygiène et la conformité réglementaire

Les installations industrielles font face à une pression croissante pour se conformer à des normes strictes de sécurité, de salubrité et d’environnement, ce qui entraîne une adoption accrue de systèmes de revêtement de sol durables. Les cadres réglementaires régissant la résistance au glissement, les émissions de COV des époxys, la rétention des déversements chimiques et l’hygiène sur le lieu de travail encouragent les propriétaires d’installations à investir dans des revêtements de haute qualité. Les solutions de revêtement de sol sans joint aident à réduire la poussière, la croissance bactérienne et les risques de contamination, ce qui les rend essentielles dans des environnements sensibles tels que la transformation alimentaire, les produits pharmaceutiques et les unités d’assemblage de haute précision. La capacité des revêtements avancés à maintenir l’intégrité de la surface et à améliorer la réflectivité de l’éclairage soutient davantage des conditions de travail plus sûres. Les audits de conformité et les certifications exigent de plus en plus des sols capables de résister à l’abrasion, aux cycles thermiques et aux agents de nettoyage agressifs. Alors que les industries poursuivent une meilleure gestion des risques et une standardisation de la sécurité, la demande pour des revêtements conçus pour la conformité, la prévisibilité et la fiabilité à long terme continue de croître, renforçant leur rôle en tant qu’investissement opérationnel critique.

- Par exemple, le système de revêtement de sol polyuréthane MasterTop 1324 de BASF est formulé avec des niveaux de COV inférieurs à 15 g/L et offre une résistance au glissement conforme aux normes DIN 51130 R11, tout en maintenant une perte d’abrasion de 42 mg selon les tests ASTM D4060—des niveaux de performance qui aident les installations à réussir les audits d’hygiène et de sécurité dans les environnements pharmaceutiques et alimentaires.

Adoption accrue des technologies de revêtement haute performance et à durcissement rapide

Les avancées technologiques dans les formulations de revêtement—telles que les époxys auto-nivelants, les systèmes polyaspartiques à durcissement rapide et les hybrides renforcés contre l’abrasion—renforcent la croissance du marché. Les installations priorisent de plus en plus les revêtements qui minimisent les temps d’installation tout en offrant une résistance mécanique et chimique supérieure. Les polyaspartiques à durcissement rapide permettent un retour à l’activité du jour au lendemain dans les unités de fabrication actives, tandis que les époxys avancés offrent une meilleure adhérence, des cycles de maintenance réduits et une durée de vie prolongée du sol. L’innovation dans les technologies à faible odeur et à faible COV stimule également la demande dans les environnements industriels fermés où la qualité de l’air est importante. La disponibilité de systèmes conçus pour les chambres froides, les zones à haute température et les environnements intensifs en chariots élévateurs élargit encore la flexibilité d’application. Alors que les industries se tournent vers une infrastructure optimisée pour la performance, les fabricants de revêtements répondent avec des solutions qui combinent durabilité, efficacité de vitesse de durcissement et conformité environnementale. Ces innovations accélèrent les mises à niveau dans les projets de nouvelle construction et de rénovation.

Tendances Clés & Opportunités

Transition Croissante Vers des Revêtements Durables, à Faible COV et Écologiques

Les priorités en matière de durabilité transforment les stratégies d’approvisionnement industriel, créant des opportunités pour les technologies de revêtement à faible COV, sans solvant et à base biologique. Les réglementations environnementales ciblant les émissions, la qualité de l’air intérieur et la manipulation des produits chimiques favorisent l’adoption de solutions éco-responsables sans compromettre la performance. Les fabricants développent des formulations plus vertes avec des chimies de résine avancées, une durée de vie prolongée et des composants dangereux réduits. Les industries cherchant des certifications de bâtiment écologique déploient de plus en plus des revêtements qui contribuent à des environnements de travail plus sains et réduisent l’impact environnemental à long terme. La demande augmente également pour des emballages recyclables, des systèmes de durcissement économes en énergie et des revêtements qui améliorent les scores de durabilité des installations. À mesure que les engagements ESG des entreprises s’étendent à l’échelle mondiale, la préférence pour des solutions de revêtement de sol respectueuses de l’environnement positionne les technologies de revêtement durables comme une opportunité de croissance majeure à long terme.

- Par exemple, le SIGMAGUARD® 790 de PPG est un revêtement époxy à haute teneur en solides, à deux composants, durci à l’amine, utilisé pour les applications de revêtement de réservoirs.

Augmentation de la Demande pour des Systèmes de Revêtement de Sol Esthétiques et Fonctionnels Avancés

Les installations industrielles dépassent les exigences purement fonctionnelles en matière de revêtement de sol et adoptent des revêtements qui améliorent également l’esthétique, le branding et le zonage fonctionnel. Des technologies telles que les époxys à haute brillance, les finitions métalliques, les couches antistatiques et les délimitations de sécurité codées par couleur permettent aux installations d’améliorer la visibilité du flux de travail et l’efficacité opérationnelle. La tendance s’étend aux entrepôts, aux hubs logistiques et aux unités d’ingénierie de précision, où la gestion visuelle améliore la sécurité et soutient les opérations allégées. Les revêtements décoratifs mais durables gagnent du terrain dans les salles d’exposition, les installations alimentaires et les ateliers de service recherchant des environnements professionnels, propres et à fort impact. De plus, l’intégration de revêtements de sol réfléchissants et améliorant la lumière réduit la consommation d’énergie en optimisant l’éclairage. L’intérêt croissant pour l’esthétique fonctionnelle ouvre de nouvelles opportunités pour des revêtements conçus avec des textures avancées, des finitions personnalisables et des avantages ergonomiques.

Adoption Croissante de Revêtements de Sol Intelligents et de Solutions de Surveillance de l’État

La transformation numérique fait son chemin dans le revêtement de sol industriel grâce à des capteurs intégrés, des superpositions intelligentes et des technologies de surveillance de l’état. Les installations évaluent de plus en plus des solutions qui suivent en temps réel les vibrations du sol, la température, la répartition des charges ou la dégradation de la surface. Ces systèmes aident à prévoir les besoins de maintenance, à réduire les temps d’arrêt et à améliorer la protection des actifs dans les environnements de production à haute valeur ajoutée. Les revêtements intelligents qui détectent les déversements chimiques, l’infiltration d’humidité ou les motifs d’usure offrent des avantages opérationnels et de sécurité, en particulier dans l’électronique, la transformation alimentaire et la fabrication lourde. À mesure que l’Industrie 4.0 s’étend à travers les réseaux industriels mondiaux, l’intégration des revêtements de sol dans des écosystèmes IoT plus larges présente une opportunité émergente significative pour l’innovation et les services à valeur ajoutée.

Principaux Défis

Coûts d’Installation Initiaux Élevés et Temps d’Arrêt Opérationnel Pendant l’Application

Malgré les avantages de performance à long terme, les revêtements de sol industriels nécessitent souvent un investissement initial important, surtout dans les installations à grande échelle ou les environnements nécessitant des formulations spécialisées. L’installation implique généralement une préparation de surface, des calendriers de durcissement et des arrêts temporaires, ce qui peut perturber la production et augmenter les coûts opérationnels. Pour les installations fonctionnant en continu, les temps d’arrêt prolongés deviennent un obstacle majeur à l’adoption de nouveaux revêtements ou à la rénovation des sols. De plus, les systèmes haute performance—tels que les technologies résistantes aux produits chimiques ou à durcissement rapide—entraînent des coûts élevés de matériaux et de main-d’œuvre. Ces barrières financières et opérationnelles ralentissent les cycles de mise à niveau et rendent certaines industries réticentes à passer des sols en béton traditionnels, en particulier dans les secteurs sensibles aux coûts ou les unités de fabrication de petite à moyenne taille.

Limites de Performance Sous Conditions Extrêmes et Mauvaise Préparation de Surface

Les revêtements de sol industriels dépendent fortement des procédures d’application correctes, des conditions environnementales et de la préparation du substrat. Une mauvaise préparation de surface, des problèmes d’humidité ou des ratios de mélange incorrects peuvent entraîner des défaillances prématurées telles que des cloques, des décollements ou des délaminations. Les conditions opérationnelles extrêmes—telles que les fluctuations de température, les chocs thermiques intenses, l’exposition continue aux produits chimiques ou l’abrasion mécanique intense—mettent au défi même les systèmes de revêtement avancés. Les usines de transformation alimentaire, les unités de stockage à froid et les ateliers de fabrication de métaux fonctionnent souvent dans des conditions qui testent l’intégrité des revêtements, nécessitant des solutions spécialisées que toutes les installations n’adoptent pas en raison du coût ou de la complexité. Ces incertitudes de performance créent une hésitation parmi les utilisateurs et soulignent la nécessité d’applicateurs qualifiés, d’environnements d’installation contrôlés et d’une adhésion rigoureuse aux protocoles de préparation.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part substantielle du marché des revêtements de sol industriels, représentant environ 32 à 34% grâce à une forte activité manufacturière, des normes réglementaires strictes et des initiatives de modernisation des installations à grande échelle. La forte adoption des systèmes époxy et polyaspartiques dans les usines automobiles, les unités de transformation alimentaire et les centres logistiques soutient une croissance constante. Les États-Unis dominent la région grâce à une infrastructure industrielle étendue et de forts investissements dans des projets de rénovation qui privilégient la conformité à la sécurité et la durabilité des surfaces. Le Canada contribue à la demande dans les secteurs de l’aérospatiale, de l’exploitation minière et des environnements de stockage à froid, où les revêtements à durcissement rapide et haute performance sont essentiels pour minimiser les temps d’arrêt.

Europe

L’Europe représente environ 26 à 28% du marché, menée par des secteurs industriels bien établis, des normes strictes de sécurité au travail et une forte adoption des technologies de revêtement conformes à l’environnement. L’Allemagne, la France et le Royaume-Uni stimulent la demande grâce à des opérations de fabrication avancées, pharmaceutiques et de transformation alimentaire nécessitant des sols sans joint, résistants aux produits chimiques. L’accent mis par l’UE sur la réduction des COV et la construction durable accélère encore la transition vers des systèmes époxy et polyaspartiques à faibles émissions. L’Europe de l’Est montre une adoption croissante en raison de la croissance de la production de composants automobiles et des centres logistiques. L’accent mis dans la région sur une infrastructure de haute qualité et l’efficacité du cycle de vie renforce l’adoption à long terme des revêtements.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial avec une part d’environ 36 à 38 %, soutenue par une industrialisation rapide, l’expansion des clusters de fabrication et le développement intensif de parcs industriels. La Chine, l’Inde, le Japon et les pays d’Asie du Sud-Est contribuent à une forte demande dans les secteurs de l’électronique, de l’automobile, des produits chimiques et de la transformation alimentaire. Les investissements dans de nouvelles usines, des réseaux d’entreposage et une production axée sur l’exportation créent des besoins soutenus en revêtements résistants capables de supporter des charges continues et une exposition chimique. Les programmes d’infrastructure dirigés par le gouvernement, associés à une sensibilisation croissante à la conformité en matière de sécurité, accélèrent l’adoption. La compétitivité des coûts de l’Asie-Pacifique et l’expansion de son empreinte industrielle en font le marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine capte environ 6 à 7 % du marché, influencée par l’augmentation des investissements dans la transformation alimentaire, l’exploitation minière et la fabrication de composants automobiles. Le Brésil et le Mexique dominent la demande régionale, soutenus par le développement de corridors industriels et des initiatives de modernisation dans les usines de taille moyenne. L’adoption des revêtements époxy croît régulièrement en raison de leur accessibilité, durabilité et adéquation aux environnements à forte humidité. Cependant, la pénétration globale reste modérée, car les industries sensibles au budget retardent souvent les activités de rénovation. L’alignement réglementaire croissant avec les normes de sécurité internationales et l’expansion des hubs logistiques présentent des opportunités pour des systèmes de revêtement de meilleure qualité, notamment des solutions de revêtement de sol à durcissement rapide et antibactériennes.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4 à 5 % du marché, avec une demande concentrée dans les États du Golfe où la diversification industrielle et les projets de construction à grande échelle stimulent l’adoption. Les installations de fabrication, de traitement pétrochimique et de maintenance aéronautique nécessitent des revêtements haute performance résistants à la chaleur, aux déversements chimiques et aux machines lourdes. Les Émirats arabes unis et l’Arabie saoudite mènent l’adoption grâce à des expansions majeures de zones industrielles et à des exigences strictes de conformité des installations. En Afrique, l’Afrique du Sud génère une demande notable dans les secteurs minier et de l’emballage alimentaire, bien que l’adoption reste limitée par des contraintes budgétaires et des mises à niveau industrielles plus lentes. L’augmentation des investissements dans la logistique industrielle soutient une expansion progressive du marché.

Segmentation du marché :

Par type de liant

Par utilisation finale

- Fabrication

- Aviation & Transport

- Transformation alimentaire

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des revêtements de sol industriels est caractérisé par la forte présence de fabricants mondiaux qui élargissent continuellement leurs portefeuilles grâce à des technologies de résine avancées, des formulations à durcissement rapide et des solutions conformes aux normes environnementales. Des entreprises leaders telles que PPG Industries, The Sherwin-Williams Company, Sika AG, RPM International et BASF SE exploitent d’importantes capacités de R&D et de vastes réseaux de distribution pour répondre aux divers besoins industriels dans les secteurs de la fabrication, de la logistique, de la transformation alimentaire et du transport. Ces acteurs se concentrent sur l’amélioration de la durabilité des revêtements, de la résistance chimique et de l’efficacité de l’installation pour soutenir des environnements opérationnels exigeants. Des initiatives stratégiques, y compris des fusions, des expansions d’installations et des mises à niveau de gammes de produits, renforcent leur positionnement sur le marché, tandis que les collaborations avec des applicateurs et des entrepreneurs industriels améliorent la prestation de services et l’exécution de projets. Les concurrents régionaux en Asie-Pacifique et en Europe défient de plus en plus les marques mondiales en proposant des solutions rentables adaptées aux conditions industrielles localisées. Alors que la durabilité et la fiabilité des performances deviennent des critères prioritaires, la concurrence axée sur l’innovation s’intensifie à travers les types de liants, les méthodes d’application et les offres de services.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En mars 2025, Sherwin-Williams a lancé le “Pro Industrial Fast-Cure Epoxy Flooring System” en Amérique du Nord, offrant un calendrier de durcissement par diffusion de 4 heures à 25 °C pour soutenir les installations industrielles et d’entrepôt à fort trafic.

- En octobre 2024, RPM a annoncé l’acquisition de TMP Convert SAS, un fabricant français de produits de design extérieur et d’aménagement paysager, dans le cadre de son segment Performance Coatings.

- En 2024, ArmorPoxy a publié du contenu de blog mettant en avant son système “ArmorUltra Industrial Epoxy Flooring” pour les applications de sols d’usine, en soulignant une haute durabilité, une résistance chimique et une performance à long terme.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de liant, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- L’adoption de systèmes polyaspartiques à durcissement rapide et haute performance s’accélérera à mesure que les industries privilégieront la réduction des temps d’arrêt.

- La demande de formulations de revêtements écologiques, à faible COV et durables augmentera en raison du renforcement des réglementations environnementales.

- Les technologies de sols intelligents avec capteurs intégrés et capacités de surveillance des conditions gagneront en popularité dans les installations de grande valeur.

- L’augmentation de l’automatisation et l’expansion des parcs industriels entraîneront des mises à niveau régulières vers des systèmes de revêtement époxy durables.

- La croissance des secteurs de la transformation alimentaire et pharmaceutique stimulera la demande de sols hygiéniques, sans joint et antimicrobiens.

- Les finitions de sols décoratives et fonctionnelles avancées se développeront dans les centres logistiques et les unités de fabrication modernes.

- L’augmentation des activités de rénovation dans les usines vieillissantes renforcera le marché des solutions de resurfaçage et de revêtements lourds.

- Les innovations dans les résines résistantes à l’abrasion et aux produits chimiques soutiendront l’adoption dans les environnements industriels difficiles.

- Les déplacements régionaux de la fabrication vers la région Asie-Pacifique créeront de fortes opportunités pour les fournisseurs de revêtements.

- La collaboration entre les fabricants de revêtements et les entrepreneurs en revêtements de sol améliorera l’efficacité de l’application et l’exécution des projets.