Aperçu du marché

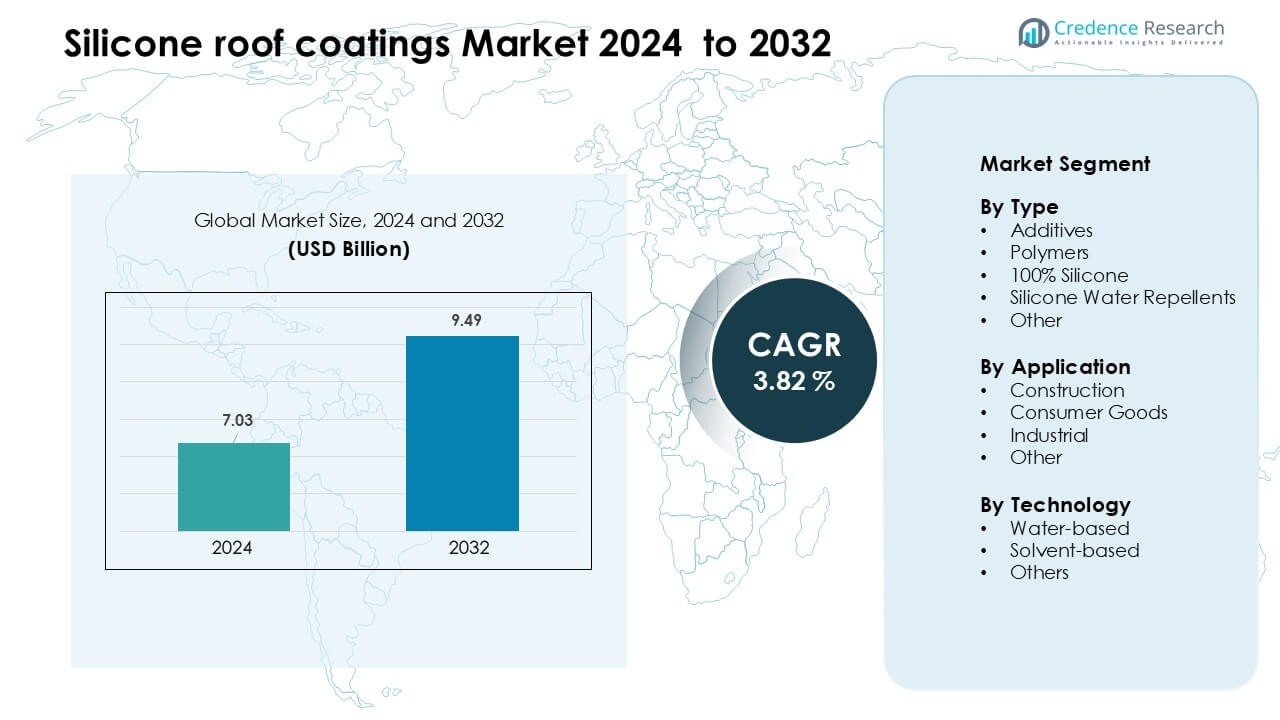

Le marché des revêtements de toiture en silicone était évalué à 7,03 milliards USD en 2024 et devrait atteindre 9,49 milliards USD d’ici 2032, avec un TCAC de 3,82 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Revêtements de Toiture en Silicone 2024 |

7,03 milliards USD |

| Marché des Revêtements de Toiture en Silicone, TCAC |

3,82 % |

| Taille du Marché des Revêtements de Toiture en Silicone 2032 |

9,49 milliards USD |

Le marché des revêtements de toiture en silicone est façonné par des entreprises leaders telles que PPG Industries, Wacker Chemie AG, HITAC Adhesives & Coatings, The Sherwin-Williams Company, BASF SE, SIKA AG, Neogard, Akzo Nobel N.V., RPM International Inc., et DOW. Ces acteurs rivalisent grâce à des technologies de revêtement avancées, des réseaux de distribution solides et des investissements croissants dans les formulations réfléchissantes et à faible COV. L’innovation produit se concentre sur la durabilité, la stabilité aux UV et la performance améliorée pour la restauration de toitures commerciales. L’Amérique du Nord est restée la région leader en 2024, détenant environ 38 % de part de marché en raison d’une forte activité de rénovation, de solides écosystèmes de contractants et d’une adoption généralisée des systèmes de toiture froide.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des revêtements de toiture en silicone était évalué à 7,03 milliards USD en 2024 et devrait atteindre 9,49 milliards USD d’ici 2032, avec un TCAC de 3,82 % au cours de la période de prévision.

- La croissance est stimulée par la demande croissante de toitures économes en énergie, l’expansion des projets de restauration et des réglementations plus strictes favorisant les systèmes de revêtement réfléchissants et à faible COV dans les bâtiments commerciaux.

- Les principales tendances incluent l’adoption rapide des normes de toiture froide, l’utilisation croissante dans les grandes installations industrielles et logistiques, et de fortes opportunités dans les régions confrontées à de fortes charges thermiques et à des infrastructures vieillissantes.

- La concurrence reste élevée alors que les entreprises leaders se concentrent sur des formulations 100 % silicone durables, une résistance améliorée aux UV et des partenariats plus larges avec les contractants, tandis que la sensibilité aux prix et les problèmes de compatibilité des substrats agissent comme des freins.

- L’Amérique du Nord détenait environ 38 % de part de marché en 2024 en tant que région leader, tandis que le segment de type 100 % silicone a dominé avec près de 41 % de part, soutenu par une utilisation commerciale et industrielle intensive.

Analyse de la segmentation du marché :

Par Type

Le silicone 100 % a dominé le marché des revêtements de toiture en silicone en 2024 avec près de 41 % de part. La forte demande provenait des propriétaires de bâtiments recherchant une stabilité aux UV durable, une haute réflectivité et une forte résistance à l’eau stagnante. Ce type a été largement adopté dans les toitures commerciales car il prolonge la durée de vie et réduit les charges de refroidissement. Les polymères et les hydrofuges en silicone ont progressé en tant qu’options rentables pour une protection légère, tandis que les additifs ont soutenu une adhésion et un durcissement améliorés. La croissance du segment de type est restée stimulée par l’augmentation des projets de rénovation et le besoin de couches protectrices durables dans les systèmes de toiture vieillissants.

- Par exemple, le revêtement en silicone Pro-Grade 988 de Henry Company durcit en seulement 15 minutes dans des conditions de sécurité sous la pluie selon sa fiche technique, tout en offrant une résistance permanente à l’eau stagnante.

Par Application

La construction a dominé le marché en 2024 avec environ 58 % de part. Ce segment s’est développé à mesure que les bâtiments résidentiels, commerciaux et industriels adoptaient des revêtements en silicone pour réduire les coûts énergétiques et retarder le remplacement complet des toits. Les entreprises de construction préféraient ces revêtements en raison de leur installation plus rapide et de leur forte résistance aux intempéries, ce qui aidait à améliorer les délais des projets. Les biens de consommation et les applications industrielles ont augmenté pour les surfaces d’équipement et les structures de stockage. La demande dans toutes les applications a augmenté à mesure que les gouvernements promouvaient des solutions de toit frais pour gérer les îlots de chaleur et soutenir les objectifs de durabilité dans les régions urbaines.

- Par exemple, le revêtement 100 % silicone EnerFlex SP 300 d’Enercon, utilisé sur un toit commercial/industriel, a un indice de réflectivité solaire (SRI) de 110, et dans une application sur le terrain, la baisse de la température intérieure mesurée par thermostat de ~77 °F à ~72 °F sur une semaine s’est traduite par une réduction de 2 733 kWh de consommation de CVC.

Par Technologie

La technologie à base d’eau a détenu la plus grande part en 2024 avec environ 52 %. Les entrepreneurs ont choisi des formulations à base d’eau car elles offrent des niveaux de COV plus bas, une manipulation plus sûre et des temps de séchage plus rapides lors de la restauration de toits. Ces revêtements ont gagné en popularité dans les régions avec des réglementations strictes sur la qualité de l’air et une forte demande pour des matériaux conformes sur le plan environnemental. Les revêtements à base de solvant sont restés pertinents pour les climats rigoureux nécessitant une résistance chimique plus forte, tandis que d’autres technologies émergentes ont progressé dans des tâches de réparation de niche et de revêtement spécialisé. La croissance du marché à travers les technologies a été stimulée par l’augmentation des normes de construction écologique et le passage à des solutions de toiture écoénergétiques.

Principaux Facteurs de Croissance

Augmentation de la Demande pour des Toitures Écoénergétiques

La demande pour des systèmes de toiture écoénergétiques continue de renforcer le marché des revêtements de toit en silicone. Les propriétaires de bâtiments et les gestionnaires d’installations préfèrent les revêtements en silicone car ils réfléchissent plus de lumière solaire et réduisent les températures intérieures, ce qui aide à diminuer les charges de refroidissement dans les régions chaudes. De nombreux sites commerciaux choisissent ces systèmes réfléchissants pour réduire l’utilisation d’énergie à long terme et retarder le remplacement complet du toit. La prise de conscience croissante des effets d’îlot de chaleur dans les villes pousse les entreprises à adopter des solutions de toit frais. Les gouvernements de plusieurs régions promeuvent également les revêtements réfléchissants à travers des codes et des programmes d’incitation. Ces facteurs encouragent des mises à niveau généralisées dans les anciens bâtiments commerciaux et industriels, stimulant une adoption régulière des produits.

- Par exemple, Henry Company rapporte que son revêtement de toit 100 % silicone TropiCool® 887 maintient sa réflectivité même après 3 000 heures d’exposition UV accélérée, avec une émittance thermique enregistrée de 0,90 lors de tests indépendants.

Expansion des Projets de Restauration de Toits

L’activité de restauration de toiture augmente alors que les propriétaires cherchent des alternatives rentables au remplacement complet du toit. Les revêtements en silicone soutiennent cette tendance car ils fonctionnent bien sur les membranes vieillissantes, les toits métalliques et les systèmes d’asphalte. Les revêtements prolongent la durée de vie du toit en améliorant la résistance aux UV, en bloquant l’humidité et en réduisant la détérioration de la surface. Les projets de restauration permettent également aux entrepreneurs de terminer le travail plus rapidement, ce qui limite les temps d’arrêt des entreprises. Des budgets plus stricts dans les installations commerciales augmentent encore la préférence pour les solutions de restauration. À mesure que les espaces industriels, les entrepôts et les centres commerciaux s’étendent, leurs longues portées de toit créent des opportunités à grande échelle pour les systèmes de restauration à base de silicone.

- Par exemple, le système de silicone S20 de Gaco a restauré un toit métallique de 16 450 m² chez RKI à Houston et a prolongé la durée de vie du toit de 20 années supplémentaires sous sa garantie système complète, éliminant ainsi le besoin de démolition.

Soutien Environnemental et Réglementaire

Les politiques environnementales continuent de renforcer la demande pour des matériaux de toiture à faible COV et écologiques. Les revêtements en silicone à base d’eau répondent à ces objectifs en offrant une manipulation plus sûre et moins d’émissions lors de l’application. Les certifications de construction écologique telles que LEED encouragent également l’utilisation de systèmes de toit réfléchissants, aidant les revêtements en silicone à gagner une acceptation plus large. De nombreuses villes promeuvent les toits frais pour réduire la chaleur urbaine et améliorer la résilience climatique locale. Ces règles poussent les entreprises de construction à se tourner vers des matériaux de revêtement durables. L’investissement croissant dans les programmes de rénovation verte dans les bâtiments commerciaux augmente encore la demande et soutient l’expansion du marché.

Tendance Clé & Opportunité

Adoption de Pratiques de Toit Frais et de Construction Durable

Les normes de toit frais continuent de façonner la demande alors que les gouvernements et les grandes entreprises visent à réduire la consommation d’énergie et à soutenir les objectifs climatiques. Les revêtements en silicone offrent une haute réflectivité et une protection contre les intempéries à long terme, ce qui les rend idéaux pour les bâtiments cherchant des labels de construction écologique. De plus en plus de développeurs commerciaux incluent désormais des revêtements réfléchissants dans les cycles de rénovation pour améliorer le confort thermique et réaliser des économies opérationnelles. À mesure que les préoccupations concernant les îlots de chaleur augmentent, les villes d’Amérique du Nord, d’Europe et d’Asie promeuvent la conformité aux toits frais grâce à des codes de construction mis à jour. Ces changements créent une forte opportunité pour les revêtements en silicone tant pour les nouvelles installations que pour les rénovations.

- Par exemple, le UniSeal® Extreme Silicone de GAF est répertorié par le CRRC avec une réflectance solaire initiale de 0,83 et une émittance thermique de 0,90, permettant aux bâtiments de répondre aux critères stricts des toits frais sous le California Title-24 et les crédits d’atténuation des îlots de chaleur LEED.

Croissance des Grandes Installations Commerciales et Industrielles

Les entrepôts, centres de données, hubs logistiques et usines de fabrication se développent dans le monde entier, créant de fortes opportunités pour les revêtements de toit en silicone. Ces grandes structures bénéficient de revêtements qui résistent à l’eau stagnante, à la dégradation UV et au stress thermique. De nombreux opérateurs d’installations utilisent des revêtements en silicone pour maintenir des températures de toit stables et réduire les dépenses de refroidissement pour les bâtiments à grande portée. L’augmentation des espaces de stockage pour le commerce électronique et des centres de livraison du dernier kilomètre stimule encore la demande. À mesure que les zones industrielles modernisent les toits vieillissants, les revêtements en silicone sont adoptés comme une couche de protection durable et nécessitant peu d’entretien, renforçant les perspectives de croissance à long terme.

- Par exemple, le revêtement en silicone à haute teneur en solides HS-3200 de Progressive Materials a été utilisé sur un projet d’entrepôt de 14 864 m², où des mesures de réflectance solaire initiales après application utilisant ASTM C1549 ont enregistré une réflectance solaire initiale de 0,88, permettant la conformité énergétique pour les grands bâtiments industriels.

Défi Clé

Problèmes de Compatibilité et de Préparation de Surface

Les surfaces de toit existantes ne sont pas toutes entièrement compatibles avec les revêtements en silicone, ce qui complique l’installation pour de nombreux entrepreneurs. Certains substrats nécessitent un nettoyage approfondi, des réparations ou des couches d’apprêt avant l’application du silicone, augmentant ainsi le temps et le coût du projet. Les bâtiments avec de l’humidité emprisonnée ou des dommages structurels graves présentent des risques d’échec plus élevés après le revêtement. Ces préoccupations rendent les propriétaires prudents et limitent l’utilisation sur certaines surfaces à haut risque. Les pratiques d’application incohérentes à travers les régions créent également des variations de performance. En conséquence, l’adoption ralentit dans les cas où la préparation de la surface est coûteuse ou où les installateurs formés sont limités.

Sensibilité au prix et concurrence des revêtements alternatifs

Les revêtements de toit en silicone coûtent souvent plus cher à l’achat que les options acryliques ou polyuréthanes, créant une sensibilité au prix dans les marchés axés sur les coûts. De nombreuses petites entreprises et propriétaires résidentiels choisissent des revêtements moins chers même si les produits en silicone offrent une durabilité supérieure. Les technologies concurrentes continuent d’améliorer la résistance aux UV et la performance à l’eau, réduisant l’avantage du silicone. Les marchés avec de faibles coûts de main-d’œuvre favorisent également les revêtements moins chers pour les projets à grande échelle. Cette concurrence pousse les fabricants à se différencier par des garanties, des formulations améliorées et la formation des entrepreneurs. Une forte sensibilisation aux prix chez les acheteurs agit comme une contrainte et ralentit l’adoption dans les régions sensibles aux prix.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des revêtements de toit en silicone en 2024 avec près de 38 % de part. Une forte adoption est venue des bâtiments commerciaux, entrepôts et installations industrielles cherchant des économies d’énergie et une extension de la durée de vie des toits. Les réglementations strictes sur les COV de la région ont soutenu une utilisation plus large des revêtements en silicone à base d’eau, tandis que les dépenses élevées pour les projets de rénovation ont stimulé la demande. Les préoccupations croissantes concernant les îlots de chaleur ont encouragé les grandes villes à promouvoir les systèmes de toit réfléchissants. L’expansion des centres logistiques de commerce électronique et des centres de données a encore augmenté l’utilisation. Les États-Unis sont restés le principal contributeur en raison de grandes surfaces de toit, de réseaux d’entrepreneurs solides et d’investissements constants dans les améliorations de toiture durables.

Europe

L’Europe représentait environ 26 % de part en 2024, motivée par des réglementations environnementales strictes et le fort accent mis sur les certifications de bâtiments verts dans la région. Des pays comme l’Allemagne, le Royaume-Uni et la France ont adopté des revêtements en silicone sur les structures commerciales pour améliorer la performance énergétique et réduire les empreintes carbone. La rénovation des toits industriels vieillissants a soutenu une croissance régulière, tandis que les bâtiments du secteur public se sont de plus en plus tournés vers des solutions de toits frais. La sensibilisation croissante à la réduction de la chaleur et aux avantages économiques à long terme a encouragé une utilisation plus large dans le sud de l’Europe. L’engagement de la région envers la construction durable et les matériaux à faible COV a maintenu une forte demande pour les revêtements en silicone.

Asie-Pacifique

L’Asie-Pacifique détenait environ 24 % de part en 2024 et a enregistré la croissance la plus rapide en raison du développement urbain rapide, de l’expansion des installations de fabrication et de la hausse des coûts énergétiques. La Chine, l’Inde, le Japon et la Corée du Sud ont augmenté leur adoption alors que les complexes commerciaux et les parcs industriels recherchaient des solutions de toit durables et réfléchissantes. L’activité de construction croissante et les conditions climatiques chaudes ont encouragé l’utilisation des revêtements en silicone pour gérer la charge thermique. Les investissements étrangers dans les centres logistiques et les grands sites de vente au détail ont stimulé la demande. Le passage de la région vers des matériaux de construction écoénergétiques et la forte adoption des solutions de restauration de toits ont renforcé l’expansion du marché à long terme.

Amérique latine

L’Amérique latine a capturé près de 7 % de part en 2024, soutenue par la hausse des projets de restauration dans les bâtiments commerciaux et industriels. Des pays comme le Brésil, le Mexique et le Chili ont utilisé des revêtements en silicone pour améliorer la résistance aux UV et protéger les toits dans les zones à haute température. La préférence croissante pour des solutions de toiture nécessitant peu d’entretien a contribué à l’adoption. Les contraintes budgétaires ont poussé de nombreux propriétaires à opter pour la restauration plutôt que pour un remplacement complet du toit, ce qui a favorisé les revêtements en silicone. À mesure que la sensibilisation aux matériaux écoénergétiques augmentait, plus de développeurs adoptaient des systèmes réfléchissants. La croissance du marché est restée stable malgré les fluctuations économiques et la dépendance aux matières premières importées.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait environ 5 % de part en 2024, avec une demande soutenue par des conditions de chaleur extrême et une forte activité d’infrastructure commerciale. Les revêtements en silicone ont été adoptés dans les centres commerciaux, hôtels, entrepôts et complexes industriels en raison de leur capacité à résister aux radiations UV et au stress thermique. Les pays du Golfe ont augmenté l’utilisation de toits réfléchissants pour gérer la demande de refroidissement. Le développement commercial et l’expansion des entrepôts en Afrique ont soutenu une croissance modérée. Une sensibilisation limitée des entrepreneurs et des coûts de produits plus élevés ont ralenti une pénétration plus large, mais les opportunités à long terme sont restées fortes alors que les gouvernements ont promu des matériaux de construction écoénergétiques.

Segmentation du marché :

Par type

- Additifs

- Polymères

- 100 % Silicone

- Réducteurs d’eau en silicone

- Autre

Par application

- Construction

- Biens de consommation

- Industriel

- Autre

Par technologie

- À base d’eau

- À base de solvant

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des revêtements de toiture en silicone présente une forte concurrence entre les entreprises chimiques mondiales et les fournisseurs spécialisés en solutions de toiture. Des acteurs clés tels que PPG Industries, Wacker Chemie AG, HITAC Adhesives & Coatings, The Sherwin-Williams Company, BASF SE, SIKA AG, Neogard, Akzo Nobel N.V., RPM International Inc., et DOW se concentrent sur l’expansion des formulations de silicone premium offrant une haute réflectivité, une résistance aux UV à long terme et une durabilité face aux intempéries. De nombreuses entreprises investissent dans la R&D pour améliorer la résistance à l’eau stagnante et développer des technologies à base d’eau à faible COV qui répondent aux règles environnementales de plus en plus strictes. Les partenariats avec les entrepreneurs en toiture, les systèmes de restauration garantis et les réseaux de distribution nationaux renforcent la portée du marché. Plusieurs fabricants augmentent également leur capacité de production et introduisent des systèmes intégrés de restauration de toiture pour soutenir la demande commerciale croissante. Alors que les programmes de rénovation et de toits frais augmentent à l’échelle mondiale, la concurrence se concentre sur la fiabilité des performances, l’efficacité de l’application et les offres de durée de vie prolongée.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- PPG Industries (États-Unis)

- Wacker Chemie AG (Allemagne)

- HITAC ADHESIVES & COATINGS (Inde)

- The Sherwin-Williams Company (États-Unis)

- BASF SE (Allemagne)

- SIKA AG (Suisse)

- Neogard (États-Unis)

- Akzo Nobel N.V. (Pays-Bas)

- RPM International Inc. (États-Unis)

- DOW (États-Unis)

Développements récents

- En octobre 2025, Wacker a présenté ses silicones de haute technologie (y compris pour les revêtements) lors d’un événement commercial, mettant en avant de nouvelles qualités de silicones céramisants utilisées dans des applications exigeantes. Cela signale une innovation continue dans les matériaux silicones qui peuvent impacter les segments de revêtement de toiture de bâtiment.

- En octobre 2025, lors de METALCON 2025, AkzoNobel a présenté des revêtements de bobines modifiés au silicone et durcissant à l’énergie (CERAM-A-STAR® et technologies associées), soulignant la durabilité et les propriétés de gestion de la réflexion/chaleur qui sont pertinentes pour les enveloppes de bâtiments métalliques revêtus/toitures.

- En septembre 2025, Dow a lancé un nouveau produit silicone avancé, DOWSIL™ EG-4175 Silicone Gel (4 septembre 2025), un gel silicone haute température et haute fiabilité conçu pour l’électronique de puissance dans les véhicules électriques et les énergies renouvelables. Bien que ciblé sur l’électronique, le lancement signale l’investissement continu de Dow dans les chimies silicones et les mouvements d’approvisionnement/canal mondiaux qui peuvent affecter la disponibilité et l’innovation des polymères silicones utilisés dans les formulations de revêtement de toiture élastomérique. (Dow avait également précédemment nommé des distributeurs autorisés pour les chimies de revêtement de toiture élastomérique en silicone les années précédentes.)

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, l’application, la technologie et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de revêtements de toiture en silicone augmentera à mesure que davantage de bâtiments adopteront des systèmes de toitures fraîches.

- Les projets de restauration se développeront car les propriétaires préfèrent l’extension de la durée de vie des toitures à moindre coût.

- Les revêtements en silicone à base d’eau gagneront en popularité en raison de réglementations plus strictes sur les COV.

- Les grandes installations industrielles et logistiques stimuleront une forte adoption dans les principales économies.

- Les mises à niveau technologiques amélioreront la durabilité, la réflectivité et la résistance à l’humidité.

- Les fabricants renforceront les programmes de formation des entrepreneurs pour garantir une qualité d’application constante.

- Les formulations premium 100% silicone resteront le choix préféré pour les toitures commerciales.

- Les objectifs de durabilité pousseront les constructeurs à adopter des revêtements réfléchissants pour des économies d’énergie.

- Les marchés émergents en Asie-Pacifique et en Amérique latine enregistreront une croissance à long terme plus rapide.

- La concurrence augmentera à mesure que davantage d’entreprises étendront leur capacité et lanceront des systèmes de revêtement avancés.