Vue d’ensemble du marché :

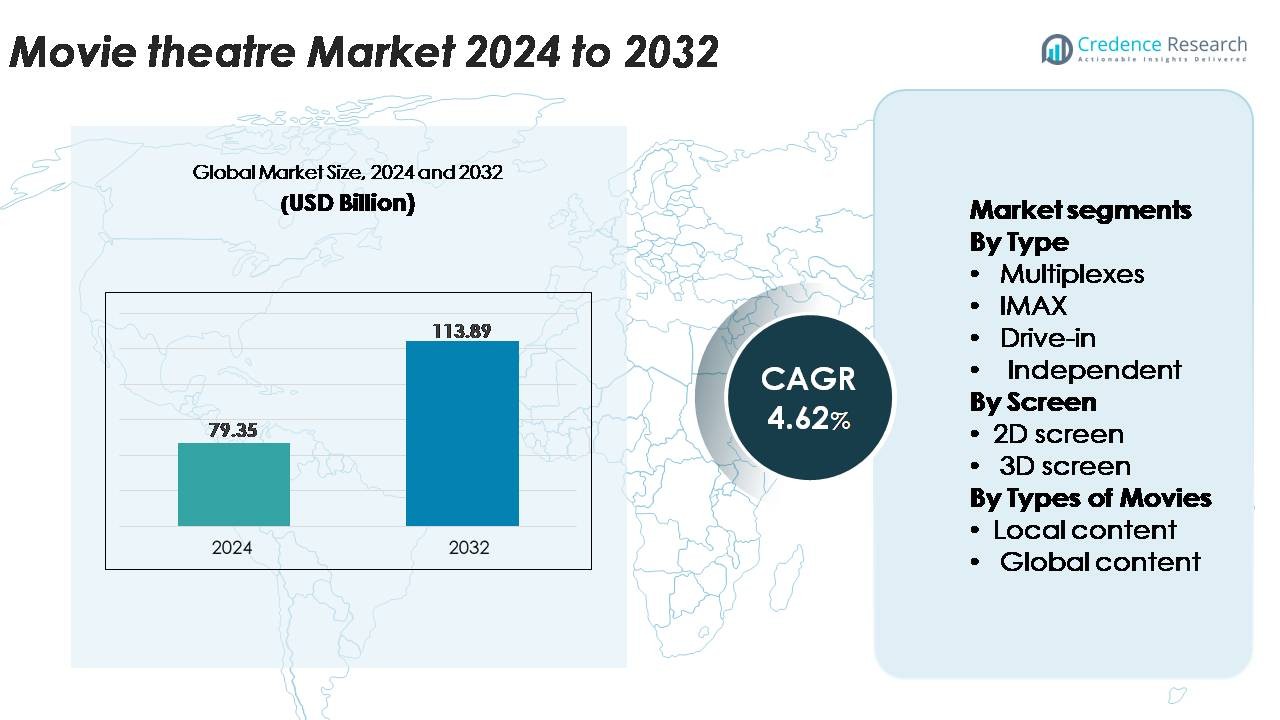

Le marché mondial des cinémas était évalué à 79,35 milliards USD en 2024 et devrait atteindre 113,89 milliards USD d’ici 2032, avec un TCAC de 4,62 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Cinémas 2024 |

79,35 Milliards USD |

| Marché des Cinémas, TCAC |

4,62% |

| Taille du Marché des Cinémas 2032 |

113,89 Milliards USD |

Le marché des cinémas est façonné par des exploitants majeurs mondiaux et régionaux, notamment Cineworld, PVR INOX, B&B Theatres, Cinepolis, CJ CGV, Cinemex, Odeon Cinemas, Cinemark, Cineplex et CGR Cinemas, chacun contribuant à une offre de contenus diversifiée et à l’expansion des écrans premium. Ces opérateurs se concentrent sur l’élargissement des empreintes multiplexes, la mise à niveau des technologies de projection et l’amélioration des formats de sièges de luxe pour renforcer l’engagement du public. L’Asie-Pacifique mène le marché mondial avec environ 34 % de part, stimulée par une expansion rapide des écrans en Chine, en Inde et en Asie du Sud-Est. L’Amérique du Nord suit avec environ 32 %, soutenue par une forte adoption des formats premium et une fréquentation constante des franchises, ancrant l’élan concurrentiel pour les principales chaînes de cinémas dans le monde.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché :

- Le marché mondial des cinémas était évalué à 79,35 milliards USD en 2024 et devrait atteindre 113,89 milliards USD d’ici 2032, enregistrant un TCAC de 4,62 % sur la période de prévision.

- La croissance du marché est stimulée par la demande croissante pour les formats premium tels que IMAX, 4DX et la projection laser, ainsi que par l’expansion de l’infrastructure multiplexe dans les régions urbaines et semi-urbaines.

- Les tendances clés incluent la diversification vers des contenus alternatifs, l’intégration technologique pour des expériences personnalisées et l’adoption croissante de sièges de luxe et de formats de cinéma avec restauration qui augmentent les dépenses par spectateur.

- Le paysage concurrentiel comprend des exploitants de premier plan tels que Cineworld, PVR INOX, Cinepolis, Cinemark et CJ CGV, soutenus par des mises à niveau continues des systèmes de projection et une expansion dans les marchés émergents à forte croissance.

- L’Asie-Pacifique est en tête avec 34 % de part, suivie par l’Amérique du Nord à 32 % et l’Europe à 26 %, tandis que les multiplexes restent le segment dominant, représentant la plus grande part grâce à leur flexibilité multi-écrans et à l’intégration des formats premium.

Analyse de la segmentation du marché :

Par Type :

Les multiplexes représentent le segment dominant du marché des cinémas, représentant la plus grande part en raison de leur nombre étendu d’écrans, de leurs formats de sièges premium et de leur forte intégration avec les complexes commerciaux et de divertissement. Leur capacité à exploiter plusieurs écrans sous un même toit permet une fréquence de spectacles plus élevée, une programmation flexible et une allocation efficace des sorties à succès et régionales. IMAX et les cinémas indépendants complètent le paysage avec des formats immersifs et des offres de niche, tandis que les cinémas drive-in conservent leur pertinence dans certaines régions pour leur attrait expérientiel. La scalabilité et l’efficacité opérationnelle des chaînes de multiplexes continuent de renforcer leur avantage concurrentiel et leur leadership sur le marché.

- Par exemple, PVR INOX a déployé plus de 1 000 écrans de projection numérique 2K et 4K à travers l’Inde, y compris des auditoriums équipés de systèmes de projection laser offrant jusqu’à 35 000 lumens pour une luminosité et un contraste améliorés.

Par Écran :

Les écrans 2D détiennent la plus grande part de marché, stimulés par leur disponibilité généralisée, leurs prix de billets plus bas et leur adéquation pour les films grand public et régionaux. Leurs coûts d’installation et d’exploitation inférieurs en font le choix préféré des grandes chaînes et des opérateurs indépendants. Bien que les écrans 3D restent importants pour les titres d’action, d’animation et à effets visuels élevés, leur adoption est plus sélective et motivée par des stratégies de tarification premium. La domination des écrans 2D est en outre soutenue par une demande constante dans les zones urbaines et semi-urbaines et leur capacité à accueillir un mélange plus large de genres de films et de préférences du public.

- Par exemple, Cineplex Canada exploite environ 1 607 écrans à l’échelle nationale dans 155 cinémas, utilisant une variété de projecteurs numériques de différents fabricants, y compris un déploiement majeur en cours de projecteurs laser Barco aux côtés de la technologie existante, qui offrent divers niveaux de luminosité optimisés pour différentes tailles d’écran et expériences premium comme 3D, IMAX et UltraAVX.

Par Types de Films :

Le contenu mondial domine le marché, capturant la plus grande part grâce à la forte performance au box-office des franchises internationales, à une grande visibilité marketing et à un attrait large du public. Les sorties hollywoodiennes et autres sorties mondiales obtiennent souvent plus d’écrans et des durées plus longues dans les chaînes de multiplexes, renforçant leur avantage commercial. Le contenu local reste crucial pour l’engagement régional et contribue de manière significative dans les marchés avec de fortes industries cinématographiques nationales, mais les blockbusters mondiaux stimulent un flux constant de spectateurs et une demande de formats premium. La domination du contenu mondial est principalement motivée par une qualité de production robuste, des sorties multilingues et un potentiel élevé de visionnage répété auprès de divers groupes de spectateurs.

Moteurs de Croissance Clés :

Augmentation de la Demande pour des Expériences Cinématographiques Premium et Immersives

Les formats de divertissement premium continuent de stimuler une croissance substantielle sur le marché des cinémas alors que les consommateurs recherchent de plus en plus des expériences de visionnage élevées et différenciées. La montée en puissance de la demande pour des écrans grand format, des sièges inclinables, des effets de mouvement 4DX et la technologie de projection laser a renforcé les revenus des principales chaînes de multiplexes. Les opérateurs intègrent le son Dolby Atmos, les systèmes IMAX à double laser et les écrans à haute gamme dynamique pour offrir une immersion visuelle et auditive exceptionnelle qui ne peut être facilement reproduite par les systèmes de divertissement à domicile. Les offres premium commandent souvent des prix de billets plus élevés, des taux d’occupation plus longs et des dépenses par spectateur plus élevées aux concessions. Ce changement permet aux exploitants de compenser la hausse des coûts opérationnels tout en renforçant la fidélité des clients. L’expansion de concepts de divertissement hybrides tels que les cinémas de luxe avec restauration et les cinémas boutique accélère encore l’adoption dans les centres urbains. Alors que les producteurs de contenu se concentrent de plus en plus sur les blockbusters visuellement intensifs, le marché bénéficie d’une croissance soutenue de la fréquentation des formats premium et d’une demande axée sur l’expérience différenciée.

- Par exemple, CJ 4DPLEX a installé plus de 790 auditoriums 4DX dans le monde entier, équipés de sièges à mouvement capables de plus de 21 effets environnementaux synchronisés, y compris des rafales de vent.

Expansion du Contenu Cinématographique Mondial et Performance des Grandes Franchises

La mondialisation de la distribution cinématographique et la domination des franchises internationales accélèrent considérablement la croissance du marché des salles de cinéma. Les grands studios continuent de privilégier les sorties multilingues, les premières mondiales synchronisées et les stratégies promotionnelles multiplateformes qui génèrent un fort élan avant la sortie et des fréquentations élevées le week-end d’ouverture. Les franchises réussies dans les catégories action, fantasy et animation génèrent systématiquement des cycles de revenus élevés pour les cinémas, renforçant leur rôle en tant que piliers fiables du box-office. La collaboration croissante entre les studios de cinéma et les exploitants de salles à travers des avant-premières, des premières en format premium et des partenariats de contenu exclusifs augmente également la fréquentation. De plus, l’essor des plateformes de streaming mondiales a amplifié la découverte de contenu, augmentant souvent la demande pour la projection en salle des titres très attendus. Une intégration plus forte entre les industries cinématographiques mondiales permet aux cinémas d’élargir la diversité de leur programmation, d’attirer des segments d’audience variés et de maintenir des niveaux d’occupation constants, en particulier pendant les fenêtres de sortie de pointe ancrées par les grands lancements de franchises.

- Par exemple, Disney a réalisé des sorties mondiales simultanées dans plus de 100 territoires internationaux pour ses grandes franchises, soutenues par des flux de travail de localisation capables de produire plus de 50 masters linguistiques par titre en utilisant son pipeline de localisation propriétaire.

Urbanisation Croissante et Investissements dans l’Infrastructure des Salles de Cinéma

L’urbanisation rapide, l’augmentation des revenus disponibles et la modernisation de l’infrastructure de divertissement constituent un moteur de croissance essentiel pour l’industrie mondiale des salles de cinéma. Les économies émergentes continuent de connaître une expansion accélérée des multiplexes dans les centres commerciaux, les centres de vie et les pôles commerciaux, augmentant l’accessibilité à des expériences cinématographiques de haute qualité. Les exploitants investissent dans des mises à niveau de projection numérique, la billetterie automatisée, l’éclairage écoénergétique et des agencements de sièges intelligents pour améliorer l’efficacité opérationnelle et l’ambiance générale des salles. Les cinémas modernes intègrent de plus en plus des zones expérientielles, des concessions gastronomiques et des espaces d’interaction sociale qui prolongent le temps de séjour des consommateurs et diversifient les sources de revenus. Parallèlement, les avancées dans la gestion centralisée des écrans et la distribution numérique réduisent les coûts de livraison de contenu et soutiennent une programmation flexible sur plusieurs sites. Les régions suburbaines et semi-urbaines connaissent également une pénétration rapide des salles, rendue possible par des multiplexes de plus petit format adaptés aux audiences régionales. Ces améliorations axées sur l’infrastructure améliorent la qualité du service, élèvent l’expérience client et renforcent les perspectives de croissance à long terme du marché.

Tendances clés & Opportunités :

Croissance du contenu alternatif et des programmes non cinématographiques

Les cinémas exploitent de plus en plus les programmes non traditionnels pour diversifier leurs revenus et attirer de nouveaux segments de public. Les projections en direct d’événements sportifs, de concerts, de performances théâtrales et de festivals culturels ont créé des opportunités de contenu alternatif au-delà des sorties de films standard. Ces formats bénéficient d’un engagement élevé du public, d’un potentiel de tarification premium et d’une audience répétée lors des grands événements mondiaux. L’essor des films d’animation japonaise, des documentaires spéciaux et du contenu artistique en sortie limitée soutient également les stratégies de programmation de niche. Les partenariats avec les plateformes de streaming et les maisons de production de concerts ouvrent davantage de voies pour des sorties exclusives en salle. À mesure que les cinémas optimisent la flexibilité de la programmation grâce à la projection numérique, ils peuvent allouer des écrans à des contenus alternatifs très demandés pendant les cycles d’événements de pointe. Cette tendance renforce les taux d’occupation, équilibre les fluctuations de la demande saisonnière et permet aux exploitants de construire des portefeuilles de divertissement multi-genres qui séduisent des groupes de consommateurs diversifiés recherchant plus que des expériences de visionnage de films traditionnelles.

- Par exemple, Fathom Events, l’un des plus grands distributeurs de contenu alternatif, diffuse plus de 150 événements en direct et préenregistrés uniques chaque année dans plus de 1 100 cinémas aux États-Unis, grâce à des systèmes de diffusion par satellite capables de transmettre des flux vidéo jusqu’à 45 Mbps aux cinémas participants.

Intégration technologique pour améliorer la personnalisation et l’efficacité opérationnelle

L’innovation permise par la technologie offre des opportunités significatives pour les cinémas d’améliorer l’expérience des consommateurs et de rationaliser les opérations. La billetterie mobile, les analyses d’audience basées sur l’IA et les stratégies de tarification dynamique permettent aux opérateurs de personnaliser les promotions, d’optimiser l’inventaire des sièges et de proposer des offres personnalisées basées sur les préférences de visionnage. Les programmes de fidélité numériques et la gamification via des applications renforcent l’engagement des clients et encouragent les visites répétées. En coulisses, la distribution de contenu basée sur le cloud, les systèmes de projection automatisés et la gestion centralisée des spectacles réduisent la complexité opérationnelle et permettent des ajustements de programmation plus rapides. L’intégration de réseaux publicitaires numériques crée également de nouvelles sources de revenus grâce à un marketing ciblé à l’écran. À mesure que les cinémas adoptent la prise de décision basée sur les données, ils peuvent améliorer la planification des concessions, réduire la consommation d’énergie et améliorer l’efficacité du personnel. Ensemble, ces innovations créent de nombreuses opportunités pour les opérateurs de renforcer la rentabilité tout en offrant des expériences de divertissement personnalisées et sans faille.

Par exemple, le réseau média National CineMedia (NCM) dessert environ 18 000 écrans avec une diffusion publicitaire programmatique utilisant un hub de contenu centralisé qui distribue des publicités prêtes pour le cinéma encodées à des débits élevés pour une lecture grand format.

Principaux défis :

Concurrence des plateformes de streaming et du divertissement à domicile

La prolifération des services de streaming continue de poser un défi considérable à l’industrie cinématographique, car les consommateurs ont un accès facile à de vastes bibliothèques de contenu depuis chez eux. La commodité du visionnage à la demande, les tarifs d’abonnement groupés et les systèmes de divertissement à domicile de haute qualité, y compris les téléviseurs 4K et les installations de son surround, ont élevé les attentes pour les expériences cinématographiques. Certains studios expérimentent également des fenêtres de diffusion en salle raccourcies ou des sorties hybrides, réduisant l’avantage d’exclusivité traditionnellement apprécié par les cinémas. Ce changement oblige les exploitants à améliorer continuellement la valeur expérientielle, à investir dans des infrastructures haut de gamme et à différencier les offres pour maintenir la fréquentation. L’équilibre des stratégies de programmation pour le contenu de niche, régional et à succès complique encore les efforts pour rivaliser efficacement avec les plateformes numériques opérant à l’échelle mondiale.

Coûts opérationnels élevés et sensibilité à la volatilité économique

Les cinémas font face à des pressions de coûts persistantes liées à l’immobilier, au personnel, aux mises à niveau technologiques et à la consommation d’énergie. Les écrans au format premium, les sièges inclinables et la projection laser offrent un potentiel de revenu élevé mais nécessitent un investissement initial substantiel et un entretien continu. Les opérations de concession et les services en salle exigent également une efficacité logistique élevée pour maintenir les marges. Les ralentissements économiques, les fluctuations des dépenses des consommateurs et l’inflation croissante impactent directement les ventes de billets et les visites de divertissement discrétionnaires. De plus, les cinémas doivent continuellement renégocier les accords de partage des revenus avec les studios tout en gérant des calendriers de sorties imprévisibles qui peuvent créer des lacunes de demande. Ces vulnérabilités financières défient les exploitants à maintenir la rentabilité, à optimiser les modèles d’exploitation et à adopter des technologies rentables sans compromettre l’expérience client.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord détient environ 32 % du marché mondial des cinémas, soutenue par des chaînes de multiplex matures, des dépenses de divertissement par habitant élevées et une forte demande pour les grands formats premium tels que IMAX et Dolby Cinema. La région bénéficie de la performance constante au box-office des franchises hollywoodiennes, qui obtiennent des allocations d’écran étendues et stimulent la fréquentation récurrente. Les investissements continus dans les sièges inclinables de luxe, les formats de restauration et les projections immersives améliorent l’expérience client et maintiennent des taux d’occupation stables. Le marché américain mène la performance régionale, tandis que le Canada maintient une croissance stable grâce à des cinémas de taille moyenne modernisés axés sur une programmation diversifiée.

Europe

L’Europe représente environ 26 % de la part de marché mondiale, portée par des réseaux de cinéma bien établis, de fortes industries cinématographiques nationales et une adoption généralisée des technologies de projection numérique. Les pays d’Europe occidentale, en particulier le Royaume-Uni, la France et l’Allemagne, dirigent la région avec une densité d’écrans élevée et des mises à niveau continues vers des formats premium. L’expansion des cinémas de luxe et des concepts expérientiels, y compris les sièges de luxe et les événements cinématographiques organisés, soutient l’engagement du public. L’Europe de l’Est contribue à une croissance stable grâce à une infrastructure de multiplex émergente et à une pénétration croissante du contenu international. Les préférences culturelles diversifiées de la région permettent une demande soutenue pour les superproductions mondiales et les productions en langue régionale.

Asie-Pacifique

L’Asie-Pacifique détient la plus grande part avec environ 34%, stimulée par une urbanisation rapide, l’augmentation des revenus disponibles et l’expansion agressive des multiplexes en Chine, en Inde et en Asie du Sud-Est. La production de box-office à haut volume en Chine et les fortes industries régionales et Bollywood en Inde créent un écosystème de contenu robuste qui alimente une utilisation élevée des cinémas. Les principaux exploitants investissent massivement dans l’IMAX, le 4DX et la projection laser pour répondre à la demande croissante d’expériences premium. La région bénéficie également d’une base démographique jeune, d’une fréquence élevée de visites au cinéma et d’une pénétration croissante dans les villes de niveau 2 et 3, ce qui en fait le contributeur à la croissance le plus rapide des revenus théâtraux mondiaux.

Amérique latine

L’Amérique latine représente environ 5% du marché mondial, soutenue par des investissements croissants dans les multiplexes, l’expansion des infrastructures de centres commerciaux et une préférence croissante pour les sorties de cinéma internationales. Des pays comme le Brésil, le Mexique et l’Argentine ancrent la performance régionale avec une forte fréquentation pour les franchises mondiales et certains succès nationaux. La volatilité économique et les fluctuations monétaires influencent l’accessibilité des billets, mais les exploitants continuent de moderniser les cinémas avec des sièges inclinables, des écrans numériques et des concessions améliorées pour accroître la valeur. La consommation croissante de la classe moyenne et l’augmentation de la production de contenu régional renforcent progressivement le potentiel de croissance à long terme de la région.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient environ 3% de la part de marché mondiale, avec une croissance concentrée dans les pays du Conseil de coopération du Golfe (CCG) en raison du développement rapide des infrastructures de divertissement. L’Arabie saoudite, suite à la libéralisation des cinémas, connaît des ajouts significatifs d’écrans et l’adoption de formats premium, en faisant l’un des sous-marchés à la croissance la plus rapide. Les Émirats arabes unis et le Qatar maintiennent de solides performances grâce à des offres de cinéma de luxe, y compris des concepts de restauration et des écrans IMAX. La croissance de l’Afrique est plus lente mais soutenue par l’émergence de chaînes de multiplexes en Afrique du Sud, au Nigeria et au Kenya. L’urbanisation croissante et l’expansion du commerce de détail axé sur le mode de vie continuent de façonner les opportunités régionales.

Segmentations du marché :

Par type

- Multiplexes

- IMAX

- Drive-in

- Indépendant

Par écran

Par types de films

- Contenu local

- Contenu mondial

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le marché des salles de cinéma se caractérise par un paysage hautement concurrentiel dominé par des chaînes de multiplexes mondiales, des fournisseurs de technologies grand format premium et des exploitants indépendants régionalement forts. Les principaux opérateurs se concentrent sur l’expansion des réseaux d’écrans, l’amélioration des expériences premium et l’intégration de technologies de projection avancées telles que les systèmes laser, les formats IMAX et le son Dolby Atmos pour différencier leurs offres. Les partenariats stratégiques avec les studios de cinéma pour des projections anticipées et des premières exclusives renforcent la fidélisation du public et augmentent les taux d’occupation. La consolidation reste une tendance clé alors que les grands acteurs acquièrent de plus petites chaînes pour élargir leur présence sur le marché et optimiser l’efficacité opérationnelle. Les améliorations des sièges de luxe, les modèles de cinéma avec restauration et les programmes de fidélité numériques intensifient davantage la concurrence en augmentant l’engagement des clients et les dépenses par spectateur. Les exploitants régionaux restent compétitifs grâce à des stratégies de contenu localisées et des formats de théâtre rentables adaptés aux caractéristiques démographiques des quartiers. À mesure que l’innovation technologique s’accélère, les opérateurs investissent de plus en plus dans l’automatisation, la billetterie numérique et le marketing ciblé pour maintenir la rentabilité et défendre leur part de marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Cineworld

- PVR INOX

- B&B Theatres

- Cinepolis

- CJ CGV

- Cinemex

- Odeon Cinemas

- Cinemark

- Cineplex

- CGR Cinemas

Développements récents :

- Le 20 novembre 2025, PVR INOX a déclaré son intention d’ajouter 100 nouveaux écrans au cours de l’exercice 26, y compris l’entrée sur les marchés de niveau III et visant un prix de billet de 150-200 INR, tout en examinant la fermeture de 10-15 écrans sous-performants.

- En juillet 2024, Cineworld a annoncé la fermeture de six cinémas au Royaume-Uni (Glasgow Parkhead, Bedford, Hinckley, Loughborough, Yate et Swindon – Regent Circus) dans le cadre d’une initiative de réduction des coûts et de restructuration.

- Le 12 juin 2025, B&B Theatres a annoncé la construction d’un cinéma de luxe de 7 écrans à Joplin, Missouri (à l’intersection de 32nd Street et Hammons Boulevard) dont l’ouverture est prévue pour fin août 2025.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type, l’écran, les types de films et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- L’industrie continuera de se tourner vers des formats larges premium et des technologies immersives pour renforcer la différenciation théâtrale.

- Les opérateurs de multiplexes étendront les sièges de luxe, le service de restauration et les zones expérientielles pour augmenter les dépenses par spectateur.

- Les films de franchise mondiale maintiendront un fort élan au box-office, soutenant une occupation constante dans les principales régions.

- Le contenu alternatif tel que les concerts, les sports et les sorties d’anime élargira les segments de public et stabilisera la demande en dehors des heures de pointe.

- La billetterie numérique, la tarification dynamique et la personnalisation pilotée par l’IA optimiseront davantage les admissions et l’engagement des clients.

- Les chaînes de cinémas s’étendront dans les marchés urbains et semi-urbains émergents avec des formats de multiplexes compacts.

- Les partenariats entre studios et exploitants s’approfondiront, permettant des projections exclusives et des sorties basées sur des événements.

- Les initiatives de durabilité, y compris la projection écoénergétique et les opérations à déchets réduits, deviendront plus courantes.

- La consolidation stratégique parmi les principaux opérateurs de cinéma renforcera le positionnement concurrentiel et les avantages d’échelle.

- La diversification du contenu régional augmentera, soutenant une performance plus forte en Asie-Pacifique, en Amérique latine et sur les marchés de langue locale.