Aperçu du Marché

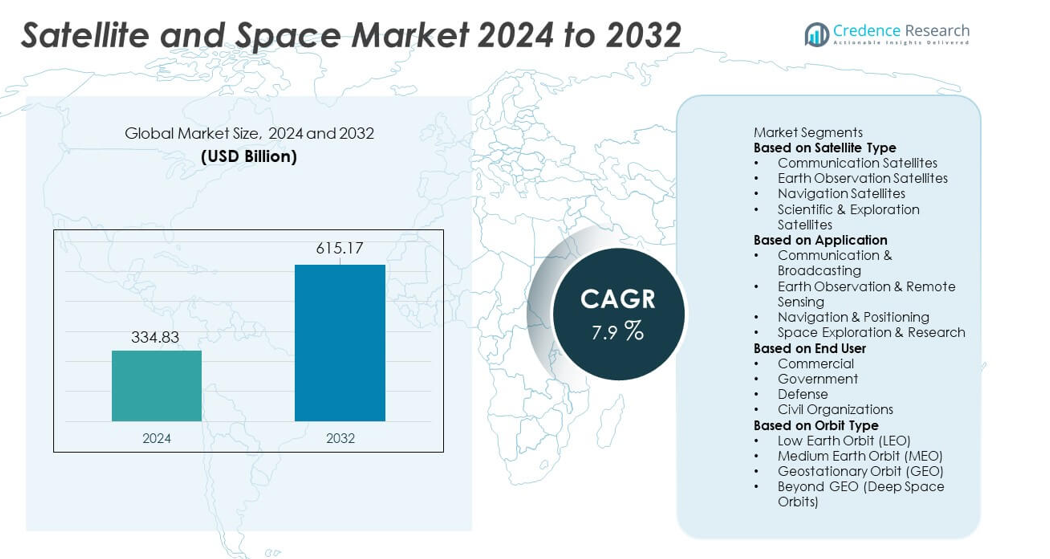

Le marché des satellites et de l’espace a atteint 334,83 milliards USD en 2024 et devrait croître jusqu’à 615,17 milliards USD d’ici 2032, reflétant un TCAC de 7,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché des satellites et de l’espace 2024 |

334,83 milliards USD |

| Marché des satellites et de l’espace, TCAC |

7,9 % |

| Taille du marché des satellites et de l’espace 2032 |

615,17 milliards USD |

Le marché des satellites et de l’espace est stimulé par des acteurs de premier plan tels que SpaceX, Airbus Defence and Space, Lockheed Martin Corporation, Boeing Defense, Space & Security, Northrop Grumman Corporation, Thales Alenia Space, Maxar Technologies, Blue Origin, CASC et ISRO, qui élargissent leurs capacités grâce à la fabrication avancée de satellites, aux systèmes de communication à haut débit et aux services de lancement fiables. Ces entreprises investissent dans des fusées réutilisables, de grandes constellations de satellites et des technologies d’imagerie haute résolution pour répondre à la demande mondiale croissante de données sur le haut débit, la navigation et l’observation de la Terre. Régionalement, l’Amérique du Nord domine le marché avec 38 % de part, soutenue par de solides programmes gouvernementaux et l’innovation du secteur privé, tandis que l’Asie-Pacifique suit avec 29 % de part, stimulée par l’expansion des missions spatiales nationales et l’adoption rapide du numérique.

Aperçus du Marché

- Le marché des satellites et de l’espace a atteint 334,83 milliards USD en 2024 et croîtra à un TCAC de 7,9 % jusqu’en 2032, soutenu par la demande croissante de connectivité et de systèmes satellitaires avancés.

- Les principaux moteurs incluent l’augmentation des investissements dans les satellites de communication, l’expansion des besoins d’observation de la Terre et l’augmentation du financement gouvernemental pour la sécurité nationale, la surveillance climatique et les missions spatiales lointaines.

- Les principales tendances incluent la croissance rapide des méga-constellations en orbite basse (LEO), les avancées dans les véhicules de lancement réutilisables et la participation commerciale croissante dans la fabrication de satellites, les services à large bande et les programmes d’exploration spatiale.

- L’activité concurrentielle s’intensifie alors que des acteurs tels que SpaceX, Airbus, Lockheed Martin, Thales Alenia Space et Maxar Technologies investissent dans des satellites à haut débit, des technologies d’imagerie et des solutions de lancement rentables.

- Régionalement, l’Amérique du Nord est en tête avec 38 % de part, suivie par l’Asie-Pacifique à 29 % et l’Europe à 27 %. Par segment, les satellites de communication dominent avec 44 % de part, tandis que les applications de communication et de diffusion représentent 41 %, et le segment des utilisateurs finaux commerciaux représente 48 % du marché mondial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de satellite

Les satellites de communication dominent le segment avec une part de 44 %, stimulée par la demande croissante de connectivité haut débit, l’adoption croissante des réseaux IoT et l’utilisation croissante des satellites à haut débit pour les besoins de communication commerciale et gouvernementale. Ces satellites soutiennent la transmission de données, la diffusion et la communication en temps réel dans les régions éloignées et mal desservies. Les satellites d’observation de la Terre croissent régulièrement en raison de l’augmentation des applications dans l’agriculture, la surveillance climatique et la gestion des catastrophes, tandis que les satellites de navigation renforcent les services de positionnement mondial. Les satellites scientifiques et d’exploration continuent de soutenir les missions en profondeur de l’espace et les programmes de recherche. Les investissements continus dans les charges utiles avancées et les systèmes de communication à faible latence soutiennent la domination des satellites de communication.

- Par exemple, SpaceX a augmenté la capacité des satellites grâce à Starlink Gen2, qui transporte environ 96 Gbps de bande passante par satellite V2 Mini et utilise des antennes à réseau phasé avancées.

Par application

La communication et la diffusion dominent avec une part de 41 %, soutenues par une forte demande pour la télévision par satellite, les services haut débit, les réseaux de communication sécurisés et la connectivité basée sur la mobilité pour les secteurs de l’aviation et maritime. Le passage à l’internet par satellite à haute vitesse et l’expansion mondiale des services directs au domicile stimulent une adoption régulière. Les applications d’observation de la Terre et de télédétection augmentent en raison de leur utilisation dans la surveillance de la défense, la surveillance environnementale et l’analyse commerciale. La navigation et le positionnement restent essentiels pour le transport, les systèmes autonomes et la cartographie de précision. L’exploration spatiale et la recherche gagnent en dynamisme à mesure que les agences et les entreprises privées investissent dans les missions lunaires et les programmes en profondeur de l’espace, élargissant ainsi les opportunités de croissance à long terme.

- Par exemple, Maxar a renforcé le segment de la télédétection avec ses satellites WorldView Legion, conçus pour capturer jusqu’à 15 revisites par jour sur des zones clés en utilisant des capteurs de classe 30 cm.

Par utilisateur final

Le segment commercial détient la plus grande part avec 48 %, stimulé par la demande croissante de haut débit par satellite, de services d’imagerie, de soutien à la navigation et d’applications commerciales basées sur les données. Les entreprises privées investissent massivement dans les lancements de constellations, les fusées réutilisables et les modèles de satellite en tant que service qui élargissent l’accessibilité. Les agences gouvernementales restent des utilisateurs clés pour les prévisions météorologiques, la communication publique et les programmes spatiaux nationaux. Les utilisateurs de la défense comptent sur les satellites pour la surveillance, la communication sécurisée et la précision de la navigation, contribuant à des cycles d’approvisionnement réguliers. Les organisations civiles adoptent les services satellitaires pour la protection de l’environnement, la réponse aux catastrophes et la recherche scientifique. Les partenariats public-privé croissants et les investissements commerciaux en expansion continuent de renforcer le leadership du segment commercial.

Moteur de croissance clé

Demande croissante de connectivité mondiale

La demande croissante de connectivité à haute vitesse alimente une forte adoption des satellites de communication, en particulier dans les régions mal desservies et éloignées. L’expansion du haut débit, le soutien au relais 5G et l’intégration croissante des appareils IoT augmentent le besoin de réseaux satellitaires fiables. Les entreprises investissent dans des constellations à haut débit et en orbite basse pour améliorer la capacité de données et réduire la latence. Les secteurs de l’aviation, maritime et de la mobilité dépendent de la communication par satellite pour une couverture continue. À mesure que les services numériques se développent et que la connectivité devient essentielle pour la croissance économique, les réseaux satellitaires jouent un rôle central dans le comblement des lacunes en matière d’infrastructure et répondent aux besoins de communication mondiale.

- Par exemple, SES a renforcé la connectivité mondiale avec sa constellation O3b mPOWER, déployant des satellites capables de fournir jusqu’à 10 000 Mbps par faisceau.

Expansion de l’Observation de la Terre et de l’Analyse de Données

Les satellites d’observation de la Terre gagnent en importance alors que les gouvernements et les industries s’appuient sur l’imagerie haute résolution pour l’agriculture, la surveillance environnementale, la réponse aux catastrophes et les applications de défense. La demande accrue pour l’intelligence climatique, la prévision météorologique et la cartographie des ressources stimule le déploiement de satellites de télédétection avancés. Les utilisateurs commerciaux adoptent l’analyse satellitaire pour la logistique, la gestion de l’énergie et la planification urbaine. Les avancées technologiques dans le radar à synthèse d’ouverture, l’imagerie hyperspectrale et l’analyse basée sur le cloud améliorent la précision des données et les informations en temps réel. À mesure que la dépendance à l’intelligence spatiale augmente, le segment de l’observation de la Terre devient un moteur clé de la croissance du marché.

- Par exemple, Planet Labs a élargi ses capacités de surveillance avec plus de 200 satellites Dove capturant jusqu’à 1,2 million de km² d’images par jour à une résolution de 3 à 5 mètres.

Croissance de l’Exploration Spatiale et des Services de Lancement Commercial

L’exploration spatiale s’accélère avec des investissements croissants dans les missions lunaires, la recherche en espace profond et le développement de vaisseaux spatiaux. Les fournisseurs de lancements commerciaux élargissent les programmes de fusées réutilisables pour réduire les coûts de lancement et augmenter la fréquence des missions. Les gouvernements collaborent avec des entreprises privées pour faire progresser les capacités d’exploration et soutenir les missions scientifiques. L’intérêt croissant pour l’exploitation minière des astéroïdes, le tourisme spatial et les habitats spatiaux à long terme stimule la demande pour les services de lancement et la fabrication de vaisseaux spatiaux. À mesure que l’espace devient plus accessible, les initiatives d’exploration créent des opportunités significatives pour l’innovation, les partenariats et l’expansion du marché à travers plusieurs segments.

Tendance & Opportunité Clé

Essor des Méga-Constellations et des Systèmes en Orbite Basse

Les méga-constellations en orbite basse créent de nouvelles opportunités pour la couverture mondiale à large bande, la communication à faible latence et l’intégration à grande échelle de l’IoT. Les entreprises investissent dans des milliers de petits satellites pour offrir un accès Internet sans faille et soutenir la transformation numérique dans les industries. Ces constellations réduisent la dépendance aux systèmes géostationnaires traditionnels et permettent de nouveaux services commerciaux tels que le soutien aux véhicules autonomes et la surveillance industrielle à distance. À mesure que les coûts de déploiement diminuent et que la fabrication s’intensifie, les réseaux basés en LEO redéfinissent le paysage concurrentiel et présentent de fortes opportunités de croissance à long terme.

- Par exemple, le projet Kuiper d’Amazon a fait progresser le déploiement de constellations en produisant des satellites à l’aide de lignes automatisées capables d’assembler jusqu’à 5 satellites par jour à pleine capacité, chacun supportant une bande passante de 100 Gbps par lien optique inter-satellite.

Augmentation de la Commercialisation et de la Participation du Secteur Privé

Les acteurs commerciaux dominent de plus en plus la fabrication de satellites, les services de lancement et les solutions de données, stimulant l’innovation et réduisant les coûts opérationnels. Les entreprises privées introduisent des plateformes satellitaires flexibles, des fusées réutilisables et des modèles de satellite en tant que service qui élargissent l’accessibilité pour les entreprises et les gouvernements. L’investissement en capital-risque soutient les startups développant des systèmes de navigation, des technologies d’imagerie et des solutions de communication basées dans l’espace. À mesure que la commercialisation s’accélère, la collaboration entre les entités publiques et privées crée de nouvelles opportunités dans l’exploration, la modernisation de la défense et les services de connectivité mondiale.

- Par exemple, Rocket Lab a amélioré l’accès aux lancements commerciaux en effectuant plus de 70 missions Electron avec des capacités de charge utile atteignant 320 kg par lancement.

Défi Clé

Coûts Élevés de Lancement et Infrastructure à Forte Intensité de Capital

Le marché des satellites et de l’espace fait face à des barrières financières élevées en raison des opérations de lancement coûteuses, des coûts de fabrication et des exigences en matière d’infrastructure au sol. Malgré les avancées dans les fusées réutilisables, de nombreux petits acteurs émergents peinent à entrer sur le marché. Les longs cycles de développement, les risques techniques et les coûts d’assurance élevés augmentent encore les défis opérationnels. Ces pressions financières limitent la scalabilité et ralentissent l’expansion des entreprises qui manquent d’un soutien substantiel en investissements. Gérer l’efficacité des coûts tout en maintenant la performance et la fiabilité reste un défi central.

Débris Spatiaux et Contraintes Réglementaires

L’augmentation des déploiements de satellites suscite des préoccupations croissantes concernant les débris spatiaux, la congestion orbitale et les risques de collision. Les organismes de réglementation imposent des directives strictes pour l’élimination des satellites, la gestion orbitale et l’allocation du spectre, augmentant les charges de conformité pour les opérateurs. La coordination entre les nations reste complexe, ralentissant les délais de déploiement. Les risques liés aux débris menacent la continuité opérationnelle et soulèvent des préoccupations de durabilité à long terme pour les missions commerciales et gouvernementales. À mesure que l’activité spatiale s’accélère, équilibrer l’innovation avec les garanties réglementaires et environnementales devient un défi fondamental pour l’industrie.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient 38% de part du marché des satellites et de l’espace, soutenue par un financement gouvernemental solide, des programmes spatiaux avancés et une forte participation commerciale. Les États-Unis sont en tête avec des investissements importants dans la communication par satellite, les systèmes de sécurité nationale, les projets d’observation de la Terre et les missions d’exploration de l’espace lointain. Les grandes entreprises aérospatiales et les fournisseurs de services de lancement étendent les constellations en orbite basse, les fusées réutilisables et les réseaux à large bande basés sur les satellites. La demande croissante pour la surveillance de la défense, le suivi climatique et la connectivité à haute vitesse renforce encore la domination régionale. Le Canada contribue par des programmes de télédétection et le développement de satellites de communication. De fortes capacités technologiques et des écosystèmes d’innovation spatiale maintiennent le leadership de l’Amérique du Nord.

Europe

L’Europe représente 27% de part, soutenue par de solides programmes institutionnels, des initiatives de recherche collaborative et des activités commerciales satellitaires en expansion. L’Agence spatiale européenne (ESA) investit dans l’observation de la Terre, la navigation et les missions scientifiques qui renforcent la force technologique régionale. Des pays comme l’Allemagne, la France et le Royaume-Uni sont en tête de la fabrication de satellites, du développement de lanceurs et des capacités avancées de télédétection. L’intérêt croissant pour les opérations spatiales durables et les cadres réglementaires renforce la compétitivité régionale. Les acteurs commerciaux élargissent les services dans les systèmes de large bande, d’imagerie et de navigation. Les investissements publics-privés combinés de l’Europe et l’accent mis sur l’autonomie stratégique continuent de stimuler une croissance stable dans le secteur des satellites et de l’espace.

Asie-Pacifique

L’Asie-Pacifique détient une part de 29 %, stimulée par le déploiement rapide de satellites, de fortes initiatives gouvernementales et une activité croissante de lancements commerciaux. La Chine et l’Inde mènent la région avec des programmes spatiaux ambitieux, l’expansion des capacités de lancement et de grandes constellations de satellites soutenant la communication, la navigation et l’imagerie. Le Japon et la Corée du Sud contribuent par des programmes de R&D avancés et des solutions satellites commerciales. La demande croissante pour la connectivité haut débit, les outils de gestion des catastrophes et la surveillance agricole accélère l’adoption. L’augmentation des investissements des entreprises privées renforce l’innovation et la capacité de fabrication. Avec de grandes populations et des économies numériques en forte croissance, l’Asie-Pacifique reste l’une des régions les plus dynamiques du marché des satellites et de l’espace.

Amérique Latine

L’Amérique Latine capte une part de 4 %, soutenue par une demande croissante pour le haut débit par satellite, la télédétection et les applications de sécurité nationale. Des pays comme le Brésil, l’Argentine et le Mexique étendent leurs programmes satellites pour renforcer les réseaux de communication et améliorer la connectivité rurale. Les gouvernements investissent dans des systèmes d’observation de la Terre pour l’agriculture, la surveillance environnementale et la gestion des risques climatiques. Les partenariats croissants avec les agences spatiales mondiales et les entreprises privées renforcent les capacités régionales. Malgré des limitations budgétaires et une adoption plus lente par rapport aux grandes régions, la transformation numérique croissante et les besoins en infrastructures continuent de soutenir une croissance stable du marché à travers l’Amérique Latine.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique détiennent une part de 2 %, stimulée par des initiatives spatiales nationales croissantes, des besoins de communication en hausse et l’expansion des services basés sur les satellites. Les pays du Golfe comme les Émirats Arabes Unis et l’Arabie Saoudite investissent massivement dans la fabrication de satellites, les missions d’exploration spatiale et l’intelligence géospatiale. L’Afrique montre une adoption croissante du haut débit par satellite et des outils d’observation de la Terre pour soutenir l’agriculture, la réponse aux catastrophes et la connectivité dans les zones reculées. Les gouvernements régionaux collaborent avec des agences spatiales internationales pour développer des capacités locales. Bien que des défis infrastructurels persistent, la numérisation croissante et les programmes nationaux stratégiques soutiennent le développement à long terme du marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentations du marché :

Par type de satellite

- Satellites de communication

- Satellites d’observation de la Terre

- Satellites de navigation

- Satellites scientifiques & d’exploration

Par application

- Communication & Diffusion

- Observation de la Terre & Télédétection

- Navigation & Positionnement

- Exploration spatiale & Recherche

Par utilisateur final

- Commercial

- Gouvernement

- Défense

- Organisations civiles

Par type d’orbite

- Orbite terrestre basse (LEO)

- Orbite terrestre moyenne (MEO)

- Orbite géostationnaire (GEO)

- Au-delà de GEO (Orbites de l’espace profond)

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse du paysage concurrentiel montre une forte présence de grands acteurs tels que SpaceX, Airbus Defence and Space, Lockheed Martin Corporation, Boeing Defense, Space & Security, Northrop Grumman Corporation, Thales Alenia Space, Maxar Technologies, Blue Origin, CASC et ISRO. Ces organisations renforcent le marché grâce à la fabrication avancée de satellites, des capacités de lancement à haute fréquence et une implication croissante dans l’observation de la Terre, les réseaux de communication et les missions d’exploration spatiale. Les entreprises leaders investissent massivement dans des systèmes de lancement réutilisables, des constellations de satellites de nouvelle génération et des charges utiles de communication à haut débit pour améliorer les performances et réduire les coûts opérationnels. Les partenariats public-privé soutiennent la recherche, les missions en espace lointain et les programmes nationaux stratégiques. Les acteurs commerciaux adoptent de plus en plus des modèles de satellite en tant que service, offrant un accès flexible aux solutions d’imagerie, de large bande et de navigation. Les gouvernements continuent de stimuler la demande à travers la modernisation de la défense, la surveillance climatique et les exigences de communication sécurisée. À mesure que la concurrence s’intensifie, la différenciation se concentre sur la fiabilité des lancements, l’innovation technologique, l’extension des constellations et les opérations spatiales durables.

Analyse des Acteurs Clés

- SpaceX

- Airbus Defence and Space

- Lockheed Martin Corporation

- Boeing Defense, Space & Security

- Northrop Grumman Corporation

- Thales Alenia Space

- Maxar Technologies

- Blue Origin

- China Aerospace Science and Technology Corporation (CASC)

- Organisation Indienne de Recherche Spatiale (ISRO)

Développements Récents

- En novembre 2025, l’Organisation Indienne de Recherche Spatiale (ISRO) a lancé GSAT‑7R (CMS‑03) — le satellite de communication le plus lourd de l’Inde — pour renforcer les communications navales.

- En novembre 2025, il a été rapporté que l’ISRO était dans une phase d’expansion majeure et prévoyait sept lancements avant la fin de l’année financière en mars 2026.

- En novembre 2025, Blue Origin a dévoilé des plans pour une variante super-lourde de New Glenn, désignée New Glenn 9×4, destinée à servir les lancements en espace profond, lunaires et de grandes constellations de satellites.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type de Satellite, Application, Utilisateur Final, Type d’Orbite et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Les constellations de satellites en orbite terrestre basse s’étendront pour soutenir la couverture mondiale à large bande.

- Les véhicules de lancement réutilisables réduiront les coûts des missions et augmenteront la fréquence des lancements.

- Les services d’observation de la Terre croîtront à mesure que la demande de données climatiques et agricoles augmentera.

- Les agences de défense augmenteront leurs investissements dans les satellites de surveillance et de communication sécurisée.

- Les acteurs commerciaux stimuleront l’innovation dans les petits satellites et les modèles de satellite en tant que service.

- Les missions d’exploration spatiale s’accéléreront avec de nouveaux programmes lunaires et d’espace profond.

- Les services de navigation et de positionnement amélioreront leur précision grâce à des réseaux de satellites améliorés.

- La propulsion verte et les opérations spatiales durables gagneront en importance pour réduire les débris orbitaux.

- Les partenariats entre gouvernements et entreprises privées renforceront les capacités spatiales mondiales.

- L’imagerie avancée et les analyses satellitaires pilotées par l’IA amélioreront la prise de décision en temps réel pour de multiples industries.