Aperçu du Marché

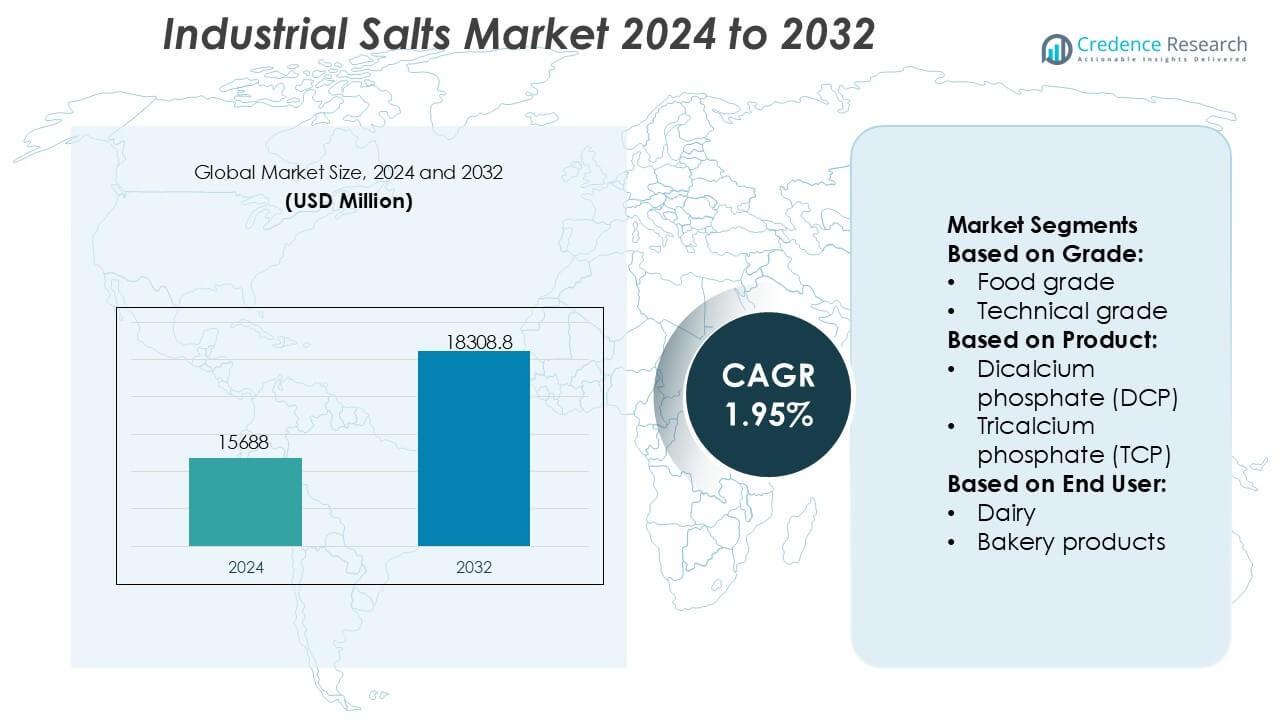

La taille du marché des sels industriels était évaluée à 15 688 millions USD en 2024 et devrait atteindre 18 308,8 millions USD d’ici 2032, avec un TCAC de 1,95 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Sels Industriels 2024 |

15 688 Millions USD |

| Marché des Sels Industriels, TCAC |

1,95 % |

| Taille du Marché des Sels Industriels 2032 |

18 308,8 Millions USD |

Le marché des sels industriels est façonné par un mélange de producteurs établis mondialement et de fournisseurs intégrés régionalement qui renforcent leur compétitivité grâce à des capacités d’extraction avancées, des opérations de raffinage à grande échelle et des portefeuilles de produits diversifiés desservant la transformation alimentaire, les produits chimiques, le traitement de l’eau et la fabrication industrielle. Les entreprises mettent l’accent sur des grades de haute pureté, des méthodes d’extraction durables et un traitement automatisé de la saumure pour répondre aux exigences croissantes de qualité et de réglementation dans les secteurs d’utilisation finale. L’Asie-Pacifique mène le marché mondial avec une part exacte de 38 %, soutenue par une production chimique étendue, une expansion industrielle rapide et une forte utilisation dans le traitement de l’eau et les applications alimentaires transformées, renforçant sa position en tant que centre régional dominant.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- La taille du marché des sels industriels a atteint 15 688 millions USD en 2024 et atteindra 18 308,8 millions USD d’ici 2032 avec un TCAC de 1,95 %, reflétant une demande stable à long terme dans les principales applications industrielles.

- Les moteurs forts incluent la consommation croissante dans la transformation alimentaire, la fabrication chimique, le traitement de l’eau et les opérations métallurgiques, soutenue par une préférence croissante pour les grades de sel de haute pureté et spécialisés.

- Les tendances du marché soulignent l’adoption croissante de technologies d’extraction durables, de traitement automatisé de la saumure et de sels à base de phosphate raffinés adaptés à la performance fonctionnelle dans les secteurs d’utilisation finale.

- L’intensité concurrentielle reste élevée alors que les producteurs mondiaux et régionaux augmentent leur capacité, améliorent la pureté des produits et diversifient leurs portefeuilles malgré les contraintes liées aux réglementations environnementales et à la variabilité des matières premières.

- L’Asie-Pacifique mène avec une part exacte de 38 %, tandis que les polyphosphates de sodium dominent le segment des produits avec une part de 31 %, soutenue par une utilisation répandue dans les stabilisants alimentaires, le nettoyage industriel et les applications de conditionnement de l’eau.

Analyse de la Segmentation du Marché :

Par Qualité

Le sel de qualité alimentaire domine le marché des sels industriels avec une part exacte de 46 %, soutenue par des normes de qualité strictes et une forte consommation dans les applications de transformation alimentaire. Son niveau de pureté élevé, son profil minéral contrôlé et sa conformité aux normes réglementaires renforcent son adoption dans les aliments emballés, les formulations laitières et les formulations de boissons. Le sel de qualité technique suit en raison de la demande croissante dans le traitement chimique, le déglaçage et la fabrication industrielle. Le sel de qualité pharmaceutique, bien que plus petit, gagne une traction régulière alors que les fabricants de médicaments augmentent leur dépendance à l’égard du chlorure de sodium ultra-raffiné pour les formulations nécessitant une isotonicité et une stabilité précises.

- Par exemple, INEOS Enterprises exploite l’une des plus grandes opérations de sel sous vide d’Europe dans son installation de Cheshire, produisant plus de 1 000 000 tonnes de sel de haute pureté par an, avec un sel évaporé sous vide atteignant des niveaux de pureté supérieurs à 99,9 %, répondant aux spécifications strictes de qualité alimentaire et pharmaceutique.

Par Produit

Parmi tous les sels industriels à base de phosphate, les polyphosphates de sodium dominent le marché avec une part exacte de 31 %, stimulée par une forte utilisation de SAPP, SHMP, STPP et TSPP dans la conservation des aliments, le conditionnement de l’eau et le nettoyage industriel. Le SHMP reste un contributeur clé en raison de sa haute capacité de séquestration et de son rôle dans l’amélioration de la texture et de la rétention d’humidité dans les aliments transformés. Les phosphates d’ammonium et de potassium connaissent une adoption croissante dans les engrais et les systèmes tampons, tandis que les phosphates de calcium gagnent en pertinence dans le levain de boulangerie et la fortification minérale. La demande augmente à mesure que les industries utilisatrices recherchent des additifs multifonctionnels qui améliorent la stabilité, l’émulsification et l’efficacité du traitement.

- Par exemple, Morton Salt exploite un réseau de production industrielle à grande échelle qui comprend des installations capables de fabriquer plus de 250 000 tonnes de sels alimentaires spécialisés par an, soutenu par une granulation de précision et des lignes de séchage continu conçues pour maintenir l’humidité du produit en dessous de 0,1 g pour 100 g.

Par Utilisateur Final

Le secteur des Aliments & Boissons, mené par les applications laitières, de boulangerie et de boissons, représente une part exacte de 38 %, ce qui en fait le principal utilisateur final de sels industriels. La transformation laitière dépend fortement des phosphates pour le contrôle du pH, la stabilisation des protéines et l’amélioration des caractéristiques de fusion dans les produits fromagers. Les fabricants de boulangerie utilisent des sels de levain pour le conditionnement de la pâte et l’augmentation du volume. Les transformateurs de viande et de fruits de mer dépendent des phosphates pour améliorer la rétention d’humidité et la fraîcheur. Au-delà de l’alimentation, le traitement de l’eau et l’exploitation minière métallique stimulent une demande supplémentaire, bénéficiant des propriétés d’inhibition du tartre, de soutien à la flottation et de purification des sels.

Principaux Facteurs de Croissance

- Expansion de l’Utilisation dans les Applications de Transformation Alimentaire

Les sels industriels connaissent une demande croissante dans la transformation alimentaire alors que les fabricants privilégient une texture constante, la conservation et l’équilibre minéral dans les produits laitiers, de boulangerie et de viande. Les phosphates à base de sel améliorent la rétention d’humidité, stabilisent les protéines et améliorent la durée de conservation des produits, soutenant les formulations commerciales à grande échelle. La croissance s’accélère à mesure que la consommation d’aliments transformés et de commodité augmente à l’échelle mondiale, augmentant les besoins en sels de haute pureté et de qualité alimentaire. Le renforcement des cadres de conformité réglementaire et de certification de qualité renforce encore leur adoption dans les environnements de fabrication alimentaire standardisés.

- Par exemple, Rio Tinto PLC exploite Dampier Salt Limited, l’un des plus grands systèmes de production de sel solaire au monde, avec une capacité installée dépassant 10 300 000 tonnes par an sur ses sites de Dampier, Port Hedland et Lake MacLeod.

- Adoption croissante dans le traitement de l’eau et la purification industrielle

Les services de traitement de l’eau et les installations industrielles dépendent des sels industriels pour soutenir le ramollissement, la régulation du pH, la prévention des dépôts et l’élimination des contaminants. L’augmentation des investissements dans les infrastructures municipales d’eau et des normes plus strictes pour le rejet des effluents accroissent la demande de sels utilisés dans les résines échangeuses d’ions et les cycles de purification. L’urbanisation rapide intensifie la pression sur les systèmes de qualité de l’eau, incitant les services publics à déployer des solutions de conditionnement à base de sel. Les clusters industriels dans les secteurs minier, chimique et textile élargissent également leur utilisation à mesure que l’efficacité opérationnelle et la longévité des équipements deviennent des priorités plus élevées.

- Par exemple, Delmon Salt Factory Co. Ltd exploite l’une des plus grandes usines de production de sel par évaporation de la région du Golfe, produisant plus de 800 000 tonnes de sel de haute pureté par an, avec des grades raffinés atteignant des niveaux de pureté supérieurs à 99,5 % de NaCl.

- Intégration croissante dans la fabrication chimique et les procédés métallurgiques

Les transformateurs chimiques et les industries métallurgiques intègrent de plus en plus les sels industriels pour soutenir les réactions catalytiques, l’électrolyse de la saumure et l’extraction des métaux. Les dérivés de sodium et de potassium permettent un meilleur contrôle des réactions et une cohérence des produits, renforçant leur pertinence dans la synthèse chlor-alcali, les colorants, les détergents et la production de pigments. Les opérateurs miniers utilisent les sels comme agents de flottation et de séparation, permettant une récupération de rendement plus élevée. La demande mondiale croissante de produits chimiques spécialisés et de métaux raffinés renforce le rôle des sels industriels en tant que matières premières essentielles dans les chaînes de valeur industrielles à haut volume.

Tendances et opportunités clés

- Demande croissante pour des formulations de sel de haute pureté et spécialisées

Les fabricants montrent un intérêt croissant pour les sels de haute pureté et les mélanges avancés de phosphates adaptés à la performance fonctionnelle dans les secteurs alimentaire, pharmaceutique et les opérations industrielles de précision. Les grades spécialisés gagnent en traction alors que les utilisateurs finaux privilégient la cohérence, les faibles impuretés et une distribution granulométrique serrée. Les opportunités s’élargissent pour les producteurs offrant des formulations personnalisées adaptées à des applications ciblées telles que la levée contrôlée, l’enrichissement minéral et la stabilisation des processus. Le passage à des ingrédients à étiquette plus propre et des normes de qualité strictes soutient davantage les avancées dans les technologies de raffinage et la production de grades spécialisés.

- Par exemple, Compass Minerals Limited exploite une installation de sel évaporé de haute pureté à Lyons, Kansas, capable de produire plus de 450 000 tonnes de sel de qualité alimentaire et industrielle par an. Sa ligne de raffinage intègre un système de purification cristalline à plusieurs étapes qui délivre constamment une pureté de NaCl supérieure à 99,8 %, avec une teneur en insolubles réduite à moins de 30 mg/kg.

- Expansion du champ d’application dans la transformation de la viande, des fruits de mer et des produits laitiers

Les sels industriels sont de plus en plus adoptés dans les secteurs de transformation des protéines, les fabricants se concentrant sur l’amélioration du rendement, de l’uniformité de la texture et de la rétention d’humidité. Les phosphates restent essentiels pour stabiliser les émulsions, améliorer la capacité de rétention d’eau et soutenir la sécurité des produits grâce à une résistance microbienne améliorée. La consommation croissante de viande transformée, de fromage et de plats prêts à cuire élargit les opportunités pour les additifs fonctionnels à base de sel. Les producteurs proposant des mélanges spécifiques à l’application pour les processus de marinage, de salaison et de réhydratation renforcent leur avantage concurrentiel dans les gammes de produits à base de protéines en évolution.

- Par exemple, le groupe K+S exploite sa ligne de production de sel de qualité alimentaire de haute pureté à l’usine de Werra, qui produit plus de 500 000 tonnes par an avec une pureté de NaCl supérieure à 99,9 %.

- Avancées technologiques dans l’extraction, la purification et le traitement

Les innovations dans l’exploitation minière, l’extraction de saumure et l’efficacité de la production permettent aux fabricants de fournir des sels industriels avec une pureté améliorée et des caractéristiques chimiques optimisées. Les systèmes d’évaporation automatisés, la filtration par membrane et les technologies de cristallisation continue améliorent le rendement et la performance environnementale. Des opportunités se présentent pour les producteurs investissant dans des procédés économes en énergie et des modèles d’extraction respectueux de l’environnement. Ces avancées réduisent les déchets, améliorent la fiabilité opérationnelle et soutiennent une production évolutive, positionnant les fabricants technologiquement avancés pour répondre à la demande croissante dans les applications industrielles mondiales.

Défis clés

- Variabilité de la qualité des matières premières et dépendance de la chaîne d’approvisionnement

Les producteurs sont souvent confrontés à des défis liés à l’inconstance de la qualité des matières premières, en particulier dans les sources de saumure naturelle et de sel gemme sensibles aux facteurs climatiques et géologiques. La variabilité affecte les niveaux de pureté, l’efficacité du traitement et la performance du produit final, augmentant la complexité opérationnelle. Les fluctuations de la chaîne d’approvisionnement liées aux contraintes minières et aux goulets d’étranglement du transport augmentent encore le risque. Ces problèmes poussent les fabricants à investir dans des technologies de purification, à diversifier les sources d’approvisionnement et à développer des stocks tampons pour maintenir un approvisionnement fiable sur le marché.

- Réglementations environnementales et contraintes de gestion des déchets

Des réglementations strictes régissant le rejet de saumure, les opérations minières et les émissions liées à la production créent des obstacles opérationnels pour les fabricants de sel industriel. La conformité environnementale nécessite des investissements significatifs dans le traitement des déchets, le recyclage de l’eau et les processus d’extraction à faible impact. Dans les régions où l’écologie est particulièrement surveillée, les défis liés aux permis et la hausse des coûts opérationnels limitent les opportunités d’expansion. La gestion des sous-produits et la garantie de pratiques d’élimination durables restent des préoccupations critiques, obligeant les participants de l’industrie à moderniser l’infrastructure de production et à adopter des cadres de traitement respectueux de l’environnement.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient une part exacte de 28% du marché des sels industriels, soutenue par une forte demande des industries de la transformation chimique, du traitement de l’eau et de la fabrication alimentaire. Les États-Unis dominent la consommation grâce à leur vaste secteur de chlor-alkali et à leurs installations d’extraction de saumure bien établies. La région bénéficie de technologies minières avancées, de cadres réglementaires stables et d’investissements constants dans les infrastructures municipales de l’eau. L’expansion des applications dans le déglaçage et la purification industrielle renforce la croissance du marché. L’accent croissant sur les grades de haute pureté pour les applications pharmaceutiques et alimentaires transformées renforce encore la position stratégique de la région.

Europe

L’Europe représente une part exacte de 24% , stimulée par des activités robustes de transformation alimentaire, de production laitière et de fabrication chimique. Des pays comme l’Allemagne, les Pays-Bas et la France maintiennent des niveaux de consommation élevés en raison de l’utilisation intensive de sel industriel dans l’adoucissement de l’eau et les formulations de détergents. Des réglementations environnementales strictes favorisent l’adoption de sels raffinés avec des niveaux d’impuretés contrôlés, soutenant la modernisation des systèmes de production. La demande d’agents anti-agglomérants, de sels de levage et d’additifs à base de phosphate reste stable dans les secteurs alimentaire et de la boulangerie. Les pratiques minières avancées de la région et l’accent mis sur le traitement durable améliorent encore la performance du marché.

Asie-Pacifique

L’Asie-Pacifique domine le marché des sels industriels avec une part exacte de 38% , stimulée par la transformation alimentaire à grande échelle, l’industrialisation rapide et l’expansion significative des infrastructures de traitement de l’eau. La Chine et l’Inde contribuent à la majorité de la demande en raison de la fabrication chimique extensive, des opérations pharmaceutiques et métallurgiques. La consommation croissante d’aliments transformés amplifie le besoin de sels de qualité alimentaire et de dérivés de phosphate. L’augmentation des investissements dans les usines de dessalement et les améliorations de la qualité de l’eau municipale renforce la demande à long terme. Les capacités de production compétitives de la région et ses abondantes réserves naturelles de sel renforcent son leadership sur le marché mondial.

Amérique latine

L’Amérique latine capte une part exacte de 6% , soutenue par l’adoption croissante des sels industriels dans la transformation alimentaire, l’exploitation minière et la fabrication chimique. Le Brésil et le Mexique stimulent la croissance régionale alors que les industries alimentaires emballées en expansion et les secteurs actifs d’extraction minérale augmentent l’utilisation de sels raffinés et d’additifs à base de phosphate. Les applications de traitement de l’eau gagnent du terrain en raison de l’urbanisation croissante et du développement des infrastructures. Bien que la capacité de production reste modérée, l’amélioration des technologies d’extraction et les efforts d’optimisation de la chaîne d’approvisionnement renforcent la fiabilité du marché. Les opportunités de croissance continuent d’émerger à mesure que les industries locales se tournent vers des normes de qualité cohérentes et des formulations de sel à valeur ajoutée.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part exacte de 4% , avec une demande concentrée dans le traitement de l’eau, le dessalement et la fabrication chimique. Des pays comme l’Arabie Saoudite et les Émirats Arabes Unis dépendent fortement des sels industriels pour la régénération de la saumure et les systèmes de purification dans les grandes usines de dessalement. Les secteurs miniers et métallurgiques en Afrique du Sud et au Maroc contribuent à une consommation supplémentaire. La capacité de production domestique limitée entraîne des importations de sels raffinés et de phosphates. Les investissements continus dans la transformation alimentaire, les systèmes d’eau municipaux et l’expansion industrielle créent un potentiel de croissance stable malgré les contraintes structurelles d’approvisionnement.

Segmentations du marché :

Par qualité :

- Qualité alimentaire

- Qualité technique

Par produit :

- Phosphate dicalcique (DCP)

- Phosphate tricalcique (TCP)

Par utilisateur final :

- Produits laitiers

- Produits de boulangerie

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Les acteurs du marché des sels industriels tels que INEOS Enterprises, Morton Salt, Rio Tinto PLC, Delmon Salt Factory Co. Ltd, Compass Minerals Limited, K+S Group, Mitsui & Co. Ltd., Cargill Inc., China National Salt Industry Corporation (CNSIC), Tata Chemicals Limited. Le marché des sels industriels reflète un mélange équilibré de producteurs mondiaux, de fournisseurs régionaux et de fabricants chimiques intégrés verticalement qui élargissent activement leurs capacités opérationnelles pour répondre à la demande industrielle croissante. Les entreprises renforcent leur compétitivité en investissant dans des méthodes d’extraction à haute efficacité, des systèmes de traitement de saumure automatisés et des technologies de purification avancées qui améliorent la cohérence et la pureté des produits. De nombreux participants se concentrent sur la diversification de leurs portefeuilles avec des sels spécialisés et des dérivés à base de phosphates adaptés à la transformation alimentaire, au traitement de l’eau et à la fabrication chimique. Des accords d’approvisionnement stratégiques, une optimisation logistique et des pratiques minières durables renforcent davantage le positionnement sur le marché alors que les utilisateurs finaux recherchent de plus en plus des solutions salines fiables, de haute qualité et spécifiques aux applications.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En mai 2025, Minerals Development Oman (MDO) s’est associé à Dev Salt pour le projet Naqa Salt à Mahout, Oman, afin de construire la plus grande installation industrielle de sel alimentée par l’énergie solaire de la région, produisant du sel de haute pureté riche en brome pour les marchés mondiaux, renforçant ainsi le secteur minier et les exportations d’Oman. Le projet utilise l’évaporation solaire durable dans la zone de concession de MDO, tirant parti de la proximité du port de Duqm pour l’exportation, et vise à répondre à la demande industrielle croissante.

- En avril 2025, McCormick a lancé cinq sels de finition en édition limitée introduisant des saveurs uniques telles que Pastèque Citron Vert et Beurre Noisette. Ces sels à texture grossière sont conçus pour ajouter une touche finale de saveur, de texture et d’arôme à une grande variété de plats et de boissons.

- En mars 2025, The Michigan Potash & Salt Co. a lancé sa nouvelle entreprise Michigan Salt visant à produire annuellement du sel de qualité alimentaire à partir de l’usine évaporative la plus récente et la moins coûteuse des États-Unis, un co-produit de leur opération d’engrais potassique, répondant à la demande du Midwest pour l’adoucissement de l’eau, le déglaçage des routes et les besoins alimentaires tout en renforçant l’approvisionnement domestique.

- En septembre 2024, QatarEnergy, à travers son programme de localisation TAWTEEN, a formé une coentreprise avec Mesaieed Petrochemical Holding Company (MPHC), Qatar Industrial Manufacturing Co. (QIMC) et l’Atlas Yatirim de Turquie pour créer Qatar Salt Products Company (QSalt) à Um Al Houl, Qatar.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le grade, le produit, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une demande croissante pour des sels de haute pureté dans les applications alimentaires, pharmaceutiques et chimiques spécialisées.

- Les projets de traitement de l’eau et de dessalement continueront d’augmenter la consommation industrielle de sel dans le monde entier.

- Les producteurs adopteront des technologies avancées d’extraction et de raffinage pour améliorer l’efficacité et la durabilité.

- La croissance de la fabrication d’aliments transformés augmentera l’utilisation de sels de phosphate fonctionnels.

- Les secteurs de l’exploitation minière et de la métallurgie renforceront la demande de sels soutenant les processus de flottation, de séparation et de purification.

- Les méthodes de production économes en énergie et à faible impact gagneront en importance dans les grandes installations.

- Les sels formulés sur mesure verront une adoption accrue à mesure que les utilisateurs finaux rechercheront des performances spécifiques à l’application.

- L’intégration de la chaîne d’approvisionnement régionale améliorera la fiabilité de la distribution et réduira les dépendances aux importations.

- Les changements réglementaires encourageront un investissement accru dans des systèmes de traitement conformes aux normes environnementales.

- La concurrence sur le marché s’intensifiera à mesure que les producteurs augmenteront leur capacité et introduiront des solutions de sel technologiquement améliorées.