Aperçu du marché

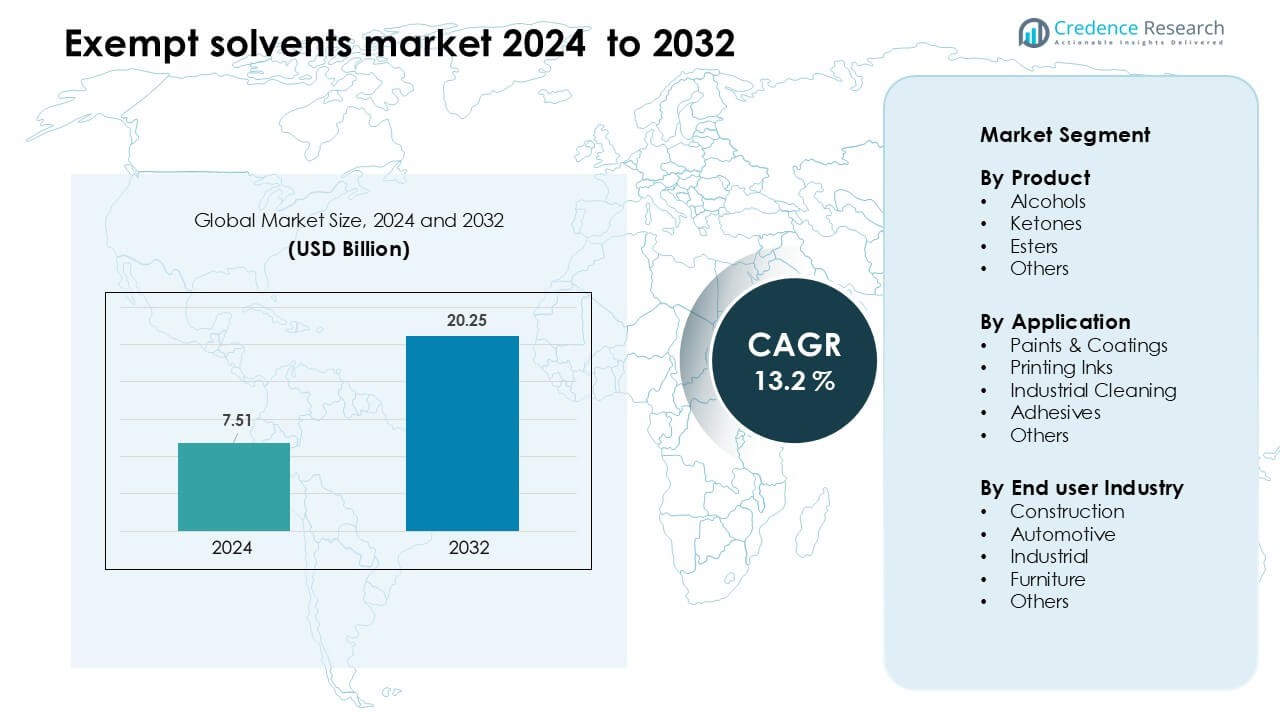

Le marché des solvants exemptés était évalué à 7,51 milliards USD en 2024 et devrait atteindre 20,25 milliards USD d’ici 2032, avec un TCAC de 13,2 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Solvants Exemptés 2024 |

7,51 Milliards USD |

| Marché des Solvants Exemptés, TCAC |

13,2 % |

| Taille du Marché des Solvants Exemptés 2032 |

20,25 Milliards USD |

Le marché des solvants exemptés est façonné par des entreprises leaders telles que Celanese Corporation, Honeywell International Inc., INEOS, BASF, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, Ashland, Gandhar Oil Refinery (India) Limited, Vijay Chemsol et Moksha Chemicals. Ces acteurs renforcent leurs positions grâce à des portefeuilles de solvants de haute pureté, des formulations conformes à faible COV, et des investissements continus dans des alternatives durables et biosourcées. Ils soutiennent les principaux secteurs d’utilisation finale tels que les revêtements, les encres d’impression, les adhésifs et le nettoyage industriel avec des solutions axées sur la performance. L’Amérique du Nord est restée la région leader en 2024 avec environ 37 % de part, soutenue par des réglementations environnementales strictes, une activité manufacturière forte et une adoption élevée des technologies de solvants conformes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché des solvants exemptés a atteint 7,51 milliards USD en 2024 et devrait atteindre 20,25 milliards USD d’ici 2032, avec un TCAC de 13,2 %.

- La demande augmente alors que des réglementations plus strictes sur les COV poussent les fabricants de revêtements, d’encres d’impression et de nettoyage industriel vers des systèmes de solvants conformes, les solvants exemptés à base d’alcool détenant la plus grande part à 41 %.

- Une tendance clé inclut l’adoption croissante de grades de solvants biosourcés et à faible odeur, motivée par des objectifs de durabilité et une utilisation croissante dans les revêtements haute performance et le nettoyage de précision.

- La concurrence reste forte entre Celanese Corporation, BASF, Honeywell, Exxon Mobil, INEOS et LyondellBasell, les entreprises se concentrant sur des mélanges de haute pureté et des réseaux d’approvisionnement régionaux étendus.

- L’Amérique du Nord est en tête avec 37 % de part, suivie par l’Europe à 30 %, soutenue par des normes d’émission strictes, tandis que l’Asie-Pacifique croît le plus rapidement en raison de l’expansion dans la construction, l’automobile et l’industrie.

Analyse de la segmentation du marché :

Par Produit

Les alcools ont dominé le marché des solvants exemptés en 2024 avec environ 41 % de part. La forte demande provenait des fabricants recherchant des formulations à faible COV pour les revêtements, les encres et les mélanges de nettoyage. Les solvants exemptés à base d’alcool offraient une évaporation rapide, une haute solubilité et une large compatibilité avec les résines, ce qui soutenait leur utilisation dans les produits industriels et architecturaux. Les cétones et les esters ont connu une croissance mesurée à mesure que les producteurs adoptaient des formulations plus écologiques, mais les alcools restaient en tête en raison d’une acceptation réglementaire plus large et d’un approvisionnement stable. La pression croissante pour réduire les émissions et maintenir la performance a continué de stimuler l’adoption des alcools dans les principaux processus industriels.

- Par exemple, Eastman Chemical Company propose un solvant alcoolique exempt de LVP-VOC appelé EEH, qui a un point d’ébullition de 226 °C et une pression de vapeur de 0,08 mmHg à 20 °C, offrant une très faible volatilité tout en maintenant une forte capacité de dissolution.

Par Application

Les peintures et revêtements ont occupé la première position en 2024 avec près de 46 % de part. La croissance est venue de l’utilisation croissante de solvants exempts dans les peintures architecturales, les retouches automobiles et les revêtements de protection où les exigences en matière de faibles COV sont strictes. Le segment a bénéficié d’une forte activité de construction et d’une adoption plus large de formulations conformes qui maintiennent la vitesse de séchage et la qualité du film. Les encres d’impression et le nettoyage industriel ont suivi alors que les fabricants se tournaient vers des alternatives plus sûres. Les adhésifs ont également utilisé des solvants exempts pour respecter les règles d’émission, mais les peintures et revêtements ont maintenu leur domination en raison de volumes de production plus élevés et de besoins divers en substrats.

- Par exemple, Eastman Chemical rapporte que son solvant EEH est largement utilisé dans les revêtements architecturaux, ce solvant ayant une pression de vapeur inférieure à 0,1 mmHg à 20 °C, permettant aux formulateurs de l’utiliser sans le compter comme un COV selon de nombreuses réglementations.

Par Industrie Utilisatrice Finale

L’industrie de la construction a représenté la plus grande part en 2024 avec environ 38 %. La demande a augmenté à mesure que les constructeurs et entrepreneurs adoptaient des revêtements, des mastics et des matériaux de traitement de surface conformes pour les projets résidentiels, commerciaux et d’infrastructure. Les solvants exempts ont soutenu des finitions à séchage rapide, amélioré la maniabilité et réduit l’impact environnemental, ce qui est en accord avec les mandats de construction écologique. Les secteurs automobile et industriel ont élargi leur utilisation pour les retouches, le dégraissage et le traitement des composants, tandis que les producteurs de meubles ont utilisé ces solvants pour des finitions plus claires. Cependant, la construction est restée en tête en raison de pipelines de projets continus et de normes d’émission strictes dans les principales régions.

Principaux Facteurs de Croissance

Renforcement de l’Application des Réglementations Mondiales sur les COV

Des réglementations plus strictes sur les COV dans les principales régions continuent de pousser les industries vers les solvants exempts pour maintenir la conformité tout en préservant la performance des produits. Les agences réglementaires en Amérique du Nord, en Europe et sur les marchés asiatiques développés imposent des limites d’émission sur les revêtements, les encres, les adhésifs et les nettoyants industriels, créant une demande constante pour des alternatives à faible COV. Les solvants exempts aident les fabricants à éviter les retards de reformulation, les défis d’approbation et les barrières potentielles de distribution liées aux solvants non conformes. Les industries adoptent également ces solvants pour atteindre des objectifs de durabilité d’entreprise et réduire l’impact environnemental. À mesure que les normes de qualité de l’air se resserrent et que davantage de régions suivent des cadres réglementaires similaires, les solvants exempts gagnent en acceptation en tant que substituts fiables, conformes et performants. Cette dynamique réglementaire soutient directement l’expansion du marché dans les secteurs industriels matures et émergents, faisant de la conformité axée sur les COV l’un des catalyseurs de croissance à long terme les plus forts.

- Par exemple, l’utilisation de catalyseurs double-métal-cyanure (DMC) pour produire des polyols polyéther de haute qualité est une alternative bien établie et supérieure aux catalyseurs alcalins conventionnels comme l’hydroxyde de potassium (KOH).

Augmentation de la Demande pour des Systèmes de Revêtement Haute Performance

Les revêtements haute performance et spécialisés dépendent de plus en plus des solvants exemptés pour obtenir un séchage plus rapide, une formation de film plus lisse et un contrôle de viscosité constant. Les secteurs de la construction, de la réparation automobile et de la maintenance industrielle nécessitent des revêtements offrant une grande durabilité, clarté et qualité esthétique tout en respectant les réglementations environnementales. Les solvants exemptés soutiennent les formulations haut de gamme en améliorant l’équilibre d’évaporation et en améliorant les caractéristiques d’application, les rendant idéaux pour les revêtements protecteurs, architecturaux et métalliques. Le développement des infrastructures, l’activité de rénovation et le passage mondial vers des finitions durables et à faibles émissions renforcent encore la demande. Les fabricants continuent d’investir dans des combinaisons avancées de résine-solvant pour obtenir de meilleures performances mécaniques et conformité. À mesure que les revêtements haut de gamme sont largement adoptés à l’échelle mondiale dans les structures nouvelles et existantes, les solvants exemptés deviennent essentiels pour permettre des solutions de revêtement de haute qualité et conformes aux réglementations.

- Par exemple, Eastman Chemical utilise son solvant EEH (éther éthylène glycol 2-éthylhexyle) dans les systèmes de base aqueuse automobile, permettant des formulations avec seulement 2,0 lb/gal de COV, tout en offrant une pression de vapeur très basse (~0,02 torr à 25 °C) et un taux d’évaporation lent (0,003 par rapport à l’acétate de n-butyle), ce qui aide à obtenir des finitions lisses et un bon nivellement.

Expansion du Nettoyage Industriel et de la Fabrication de Précision

Les processus de nettoyage industriel bénéficient des solvants exemptés car ils offrent une évaporation rapide, une faible toxicité et une forte performance de dégraissage sans augmenter les émissions de COV réglementées. Les ateliers automobiles, les unités de fabrication métallique et les installations électroniques utilisent ces solvants pour la maintenance, le nettoyage des équipements et la préparation des surfaces. Les secteurs de précision comme l’aérospatiale et la fabrication électronique montrent une demande croissante en raison des exigences strictes pour un nettoyage sans résidus et la sécurité sur le lieu de travail. Les solvants exemptés soutiennent les opérations à haut débit en réduisant les temps d’arrêt et en améliorant la cohérence des résultats de nettoyage. L’accent croissant sur la santé au travail, la qualité de l’air intérieur et les profils d’utilisation sûrs renforce l’adoption. À mesure que les usines modernisent leurs routines de maintenance et remplacent les produits chimiques dangereux hérités, les solvants exemptés gagnent une acceptation plus large dans divers flux de travail industriels.

Tendance Clé & Opportunité

Transition vers des Solvants Exemptés Biosourcés et Renouvelables

Une forte tendance du marché est la transition vers des solvants exemptés biosourcés dérivés de matières premières renouvelables. Les entreprises explorent des matières premières d’origine végétale, issues de la fermentation et de la biomasse pour réduire la dépendance aux intrants pétrochimiques et répondre aux attentes en matière de durabilité. Ces alternatives renouvelables offrent des propriétés de solvabilité et d’évaporation similaires tout en réduisant les empreintes carbone, aidant les fabricants à obtenir des éco-certifications et à répondre aux exigences d’approvisionnement fixées par les marques mondiales. L’intérêt croissant pour les pratiques d’économie circulaire, l’efficacité des ressources et les matériaux à faible teneur en carbone accélère le développement dans ce segment. À mesure que les rapports environnementaux deviennent plus stricts, les solvants exemptés biosourcés présentent de fortes opportunités pour des lignes de produits haut de gamme et durables dans les revêtements, les encres et les adhésifs.

- Par exemple, GFBiochemicals a exploité sa plateforme RE:CHEMISTRY (soutenue par plus de 200 brevets) pour commercialiser des solvants à base de lévulinate (comme le lévulinate de butyle et le lévulinate d’éthyle) dérivés de la biomasse lignocellulosique, permettant des bio-solvants à haute solvabilité avec une évolutivité industrielle.

Demande Croissante pour des Formulations à Faible Odeur et Haute Pureté

La préférence croissante pour les solvants exempts à faible odeur, faciles à manipuler et de haute pureté dans les secteurs de l’impression, de l’automobile, du mobilier et de l’électronique crée une opportunité clé. Ces formulations améliorent le confort au travail, réduisent l’exposition des opérateurs et soutiennent les applications intérieures sensibles. Les solvants exempts de haute pureté offrent une meilleure stabilité, moins d’impuretés et une compatibilité améliorée avec les résines avancées et les systèmes de nettoyage. Les segments de fabrication de précision, d’assemblage de composants électroniques et de finitions de haute valeur nécessitent ces grades spécialisés pour maintenir la performance et la qualité des produits. Alors que les industries privilégient des environnements de travail plus propres et plus sûrs, la demande pour des solutions de solvants à faible odeur continue d’augmenter, créant des opportunités pour les fournisseurs de produits chimiques spécialisés.

- Par exemple, Eastman Chemical propose un solvant d’acétate de méthyle de haute pureté avec des traces de métaux dans la gamme des parties par milliard (ppb) et un profil d’odeur très faible.

Défi Clé

Volatilité des Prix des Matières Premières Pétrochimiques

Les fluctuations des prix des matières premières pétrochimiques posent un défi majeur pour les producteurs de solvants exempts. L’instabilité des prix du pétrole brut, les perturbations de l’approvisionnement et les facteurs géopolitiques influencent significativement les coûts de production. Les fabricants sont souvent sous pression pour ajuster les prix ou absorber les pertes de marge, surtout dans les segments compétitifs comme les revêtements et les adhésifs. Les petits producteurs ont du mal à maintenir un approvisionnement stable en raison de contrats d’approvisionnement à long terme moins nombreux. Les industries utilisatrices finales, à leur tour, connaissent des cycles de coûts imprévisibles, compliquant les décisions budgétaires et d’achat. La volatilité continue dans la chaîne de valeur pétrochimique oblige les producteurs à diversifier les sources de matières premières et à renforcer la résilience de l’approvisionnement.

Pénétration Lente dans les Marchés Émergents

L’adoption de solvants exempts dans les économies émergentes reste limitée en raison d’une faible sensibilisation, d’une sensibilité aux coûts et d’une application faible des normes COV. De nombreux petits et moyens fabricants continuent d’utiliser des solvants traditionnels car ils sont moins chers à l’achat et largement connus. La formation technique limitée, le manque de clarté réglementaire et les réseaux d’approvisionnement fragmentés ralentissent encore la transition vers des alternatives conformes et à faibles émissions. Cela ralentit l’expansion du marché malgré un potentiel à long terme fort dans les secteurs de la construction, de l’automobile et de l’industrie. Pour une pénétration plus profonde, les fournisseurs doivent investir dans l’éducation, le soutien à la formulation et les partenariats réglementaires pour mettre en avant les avantages en termes de performance, de sécurité et de conformité.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des solvants exempts en 2024 avec environ 37 % de part, grâce à des réglementations strictes sur les COV et une forte adoption dans les applications de revêtements, d’encres d’impression et de nettoyage industriel. Les États-Unis sont restés le centre de demande principal en raison de la fabrication avancée, de l’activité de retouche automobile et de l’utilisation généralisée de revêtements architecturaux conformes. La croissance est également venue de la demande croissante de solvants à faible odeur et de haute pureté dans l’électronique et le nettoyage de précision. Le Canada a contribué régulièrement grâce à l’expansion de la construction et à l’utilisation accrue de matériaux respectueux de l’environnement. Une application réglementaire forte et des mises à niveau industrielles continues ont maintenu l’Amérique du Nord en position de leader.

Europe

L’Europe représentait près de 30 % de part en 2024, soutenue par des politiques environnementales strictes et une utilisation accélérée de solvants écologiques dans les applications de revêtements, d’adhésifs et d’impression. L’Allemagne, la France, l’Italie et le Royaume-Uni ont stimulé la demande grâce à des secteurs avancés de l’automobile, de la construction et de l’industrie. L’engagement de la région envers une fabrication à faibles émissions et l’adoption de pratiques d’économie circulaire ont encore favorisé l’expansion du marché. La croissance s’est poursuivie alors que les entreprises investissaient dans des alternatives de solvants biosourcés et renouvelables. La forte culture de conformité de l’Europe et son passage à la chimie verte ont maintenu sa position en tant que l’un des marchés les plus réglementés et axés sur l’innovation pour les solvants exempts.

Asie-Pacifique

L’Asie-Pacifique détenait environ 24 % de part en 2024 et a montré la croissance la plus rapide en raison de l’industrialisation rapide, de l’expansion de l’activité de construction et de l’augmentation de la production automobile. La Chine, le Japon, la Corée du Sud et l’Inde ont généré une demande significative pour des solutions de revêtement et de nettoyage conformes. La prise de conscience environnementale croissante et la mise en œuvre progressive des normes de contrôle des COV ont poussé les fabricants vers des alternatives de solvants plus sûres. La croissance de l’électronique et de la fabrication de précision a également soutenu l’utilisation de solvants de haute pureté. Bien que l’adoption varie selon les pays, la grande base industrielle de l’Asie-Pacifique et l’alignement réglementaire croissant ont continué à positionner la région comme un marché à fort potentiel.

Amérique latine

L’Amérique latine a capturé près de 6 % de part en 2024, stimulée par une adoption modérée des solvants exempts dans les secteurs de la construction, de la finition automobile et du nettoyage industriel. Le Brésil et le Mexique ont mené la demande en raison de l’expansion de l’activité infrastructurelle et de l’intérêt croissant pour les solutions de revêtement conformes. Bien que les réglementations sur les COV soient moins strictes que dans les régions développées, les améliorations progressives des politiques et la sensibilisation croissante de l’industrie soutiennent une croissance régulière. Les investissements croissants dans la fabrication et l’emballage encouragent également l’utilisation d’alternatives de solvants plus sûres. L’application réglementaire limitée et la sensibilité aux coûts ralentissent encore l’adoption, mais les perspectives à long terme restent positives.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait environ 3 % de part en 2024, avec une demande concentrée dans les applications de construction, de maintenance industrielle et de marché secondaire automobile. Les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud ont mené la croissance du marché alors que le développement des infrastructures et la diversification industrielle ont augmenté la consommation de solvants. La sensibilisation croissante à la qualité de l’air intérieur et à la sécurité au travail a suscité l’intérêt pour les produits à faible teneur en COV. L’adoption est restée plus lente dans plusieurs pays en raison de cadres réglementaires plus faibles et de la dépendance aux solvants conventionnels. Cependant, l’investissement croissant dans la fabrication et les mouvements environnementaux plus forts devraient soutenir une adoption progressive des solvants exempts dans la région.

Segmentation du marché :

Par produit

- Alcools

- Cétones

- Esters

- Autres

Par application

- Peintures & Revêtements

- Encres d’impression

- Nettoyage industriel

- Adhésifs

- Autres

Par utilisateur final

- Construction

- Automobile

- Industriel

- Mobilier

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des solvants exempts est très concurrentiel, avec des entreprises mondiales et régionales majeures élargissant leurs portefeuilles pour répondre à la demande croissante de formulations à faible COV et conformes aux réglementations. Les principaux acteurs incluent Celanese Corporation, Honeywell International Inc., INEOS, BASF, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, Ashland, Gandhar Oil Refinery (India) Limited, Vijay Chemsol, et Moksha Chemicals. Ces entreprises se concentrent sur les technologies de solvants avancées, les grades de haute pureté, et l’amélioration des performances de solubilité pour soutenir les secteurs des revêtements, encres, adhésifs, et nettoyage industriel. Les leaders investissent dans la R&D pour développer des alternatives respectueuses de l’environnement et biosourcées, tandis que d’autres renforcent leur présence régionale à travers des partenariats et des expansions de distribution. La concurrence s’intensifie à mesure que les fabricants privilégient le support technique, l’efficacité des coûts, et la conformité aux normes COV en évolution. Le paysage continue d’évoluer avec des mises à niveau de capacité et une diversification des produits visant à répondre aux besoins de performance et de durabilité à travers les industries mondiales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Celanese Corporation (États-Unis)

- Moksha Chemicals (Inde)

- Honeywell International Inc. (États-Unis)

- INEOS (Royaume-Uni)

- BASF (Allemagne)

- Vijay Chemsol (Inde)

- Gandhar Oil Refinery (India) Limited (Inde)

- Ashland (États-Unis)

- LyondellBasell Industries Holdings B.V. (Pays-Bas)

- Exxon Mobil Corporation (États-Unis)

Développements Récents

- En novembre 2025, Moksha Chemicals (Inde) : a mis à jour/maintient le catalogue de produits en ligne et les listes de fournisseurs (le site Web et le récent téléchargement de PDF/catalogue montrent des listes actives pour l’acétone liquide, le mix-xylène et d’autres solvants industriels). En tant que fournisseur/commerçant régional indien, la liste continue de Moksha et l’approvisionnement en acétone et autres solvants industriels soutiennent la disponibilité locale en aval de solvants exemptés couramment utilisés. (entrées site/catalogue nov 2025).

- En octobre 2025, Celanese Corporation (États-Unis) : a annoncé son intention de cesser la fabrication à son usine d’acétate de Lanaken (Belgique) (décision communiquée oct 2025 ; fermeture prévue au 2H 2026). Cette décision fait suite à une demande difficile et à une incertitude réglementaire concernant les produits acétyles/acétates et pourrait affecter l’approvisionnement régional en produits de la chaîne acétate et les flux d’acétone/dérivés d’acétone liés à cette chaîne de valeur.

- En juin 2024, Celanese Corporation (États-Unis) : a déclaré un cas de force majeure sur l’acide acétique / monomère d’acétate de vinyle de l’hémisphère occidental et les produits connexes de la chaîne acétyle (annonce juin 2024), une perturbation de l’approvisionnement qui a matériellement affecté la disponibilité de l’acétate d’éthyle et d’autres matières premières dérivées de l’acétone utilisées dans les formulations où le statut de solvant exempté est important pour la conformité réglementaire.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Produit, l’Application, l’Utilisateur final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché croîtra régulièrement à mesure que davantage de pays appliqueront des règles plus strictes sur les émissions de COV.

- La demande augmentera pour les solvants exemptés de haute pureté utilisés dans les revêtements avancés et le nettoyage de précision.

- Les options de solvants biosourcés et renouvelables seront adoptées plus largement dans les industries.

- Les fabricants investiront davantage dans des formulations à faible odeur et plus sûres pour les applications intérieures.

- L’innovation technique améliorera la stabilité, la performance et la compatibilité des solvants avec les résines modernes.

- L’Asie-Pacifique deviendra un moteur clé de croissance en raison de l’expansion industrielle rapide.

- Les acteurs régionaux augmenteront leur capacité pour réduire la dépendance aux mélanges de solvants importés.

- Les partenariats entre producteurs chimiques et formulateurs de revêtements augmenteront.

- Les systèmes de surveillance numérique et de conformité soutiendront une adoption plus rapide des solutions à faible COV.

- La concurrence s’intensifiera à mesure que les entreprises se concentreront sur la durabilité, la pureté et l’alignement réglementaire.