Panoramica del Mercato

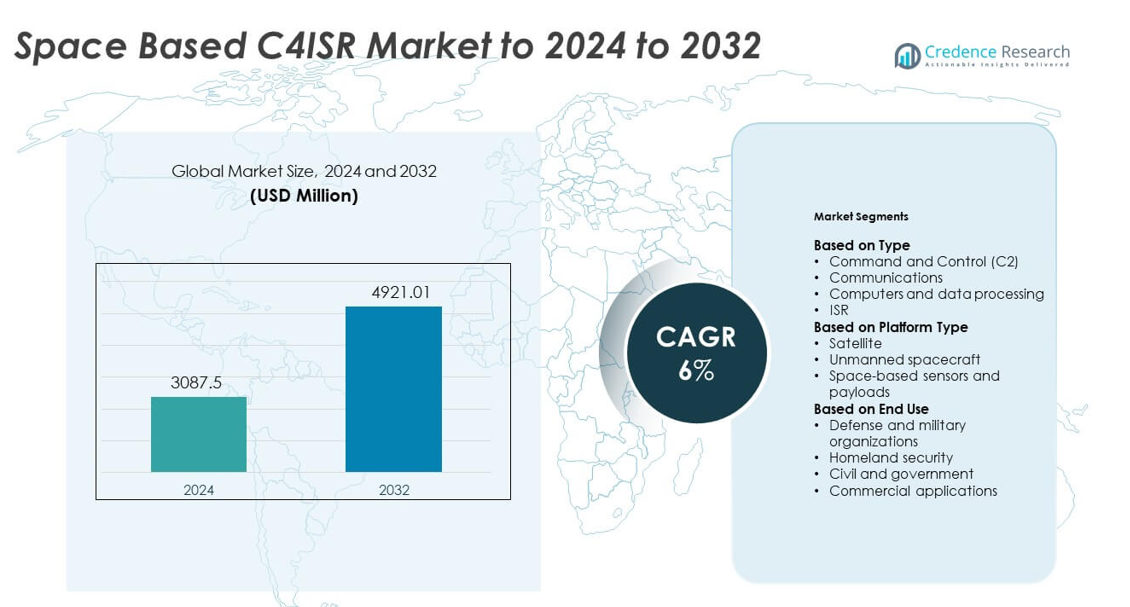

La dimensione del mercato C4ISR basato nello spazio è stata valutata a 3087,5 milioni di USD nel 2024 e si prevede che raggiungerà i 4921,01 milioni di USD entro il 2032, con un CAGR del 6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato C4ISR Basato nello Spazio 2024 |

3087,5 milioni di USD |

| Mercato C4ISR Basato nello Spazio, CAGR |

6% |

| Dimensione del Mercato C4ISR Basato nello Spazio 2032 |

4921,01 milioni di USD |

Il mercato C4ISR basato nello spazio include aziende importanti come Lockheed Martin Corporation, Maxar Technologies Ltd, CACI International Inc., Elbit Systems Ltd, General Dynamics Corporation, Kratos Defense & Security Solutions Inc., Northrop Grumman Corporation, BAE Systems PLC e The Boeing Company. Questi attori guidano i progressi nella comunicazione satellitare, nei carichi utili ISR e nell’elaborazione sicura dei dati per le missioni di difesa. Forti investimenti in analisi abilitate dall’IA, reti multi-orbita e architetture resilienti supportano la loro portata competitiva. Il Nord America è rimasta la regione leader nel 2024 con circa il 41% di quota, seguita da Europa e Asia Pacifico, che hanno continuato ad espandersi grazie agli sforzi crescenti di modernizzazione della difesa.

Approfondimenti di Mercato

- Il mercato C4ISR basato nello spazio ha raggiunto i 3087,5 milioni di USD nel 2024 e raggiungerà i 4921,01 milioni di USD entro il 2032 con un CAGR del 6%.

- La crescita è guidata dall’aumento della modernizzazione della difesa, dall’espansione del dispiegamento ISR e dalla forte domanda di comunicazione satellitare sicura attraverso operazioni multi-dominio.

- I principali trend includono la rapida espansione delle costellazioni in orbita bassa, analisi abilitate dall’IA per il supporto decisionale in tempo reale e la crescente partecipazione commerciale nei servizi di imaging e comunicazione basati nello spazio.

- Il mercato rimane competitivo con aziende importanti che avanzano carichi utili ad alta risoluzione, collegamenti di comunicazione resilienti e integrazione multi-orbita affrontando restrizioni come alti costi di dispiegamento e crescenti rischi di sicurezza spaziale.

- Il Nord America ha guidato con circa il 41% di quota nel 2024, seguito dall’Europa con quasi il 26% e dall’Asia Pacifico con il 22%, mentre i satelliti hanno detenuto circa il 65% di quota come segmento di piattaforma dominante.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Il comando e controllo C2 ha guidato il mercato C4ISR basato nello spazio nel 2024 con circa il 38% di quota. La domanda è cresciuta poiché le nazioni hanno ampliato la gestione delle battaglie in tempo reale, il tracciamento delle minacce e il coordinamento delle missioni attraverso reti spaziali resilienti. I sistemi C2 hanno supportato cicli decisionali più rapidi e una maggiore consapevolezza situazionale attraverso operazioni multi-dominio. Anche le comunicazioni sono cresciute poiché i collegamenti satellitari hanno permesso il trasferimento di dati ad alta larghezza di banda per le missioni di difesa. L’adozione dell’ISR è aumentata con un maggiore utilizzo di carichi utili elettro-ottici, a infrarossi e radar. I computer e l’elaborazione dei dati sono avanzati grazie all’aumento dell’uso dell’IA nel rilevamento autonomo delle minacce e nella fusione dei dati.

- Ad esempio, i satelliti AEHF di Lockheed Martin supportano velocità di trasmissione dati fino a 8,2 Mbit/s su collegamenti protetti, consentendo comunicazioni di comando e controllo rinforzate per le forze dispiegate.

Per Tipo di Piattaforma

I satelliti hanno dominato questo segmento nel 2024 con una quota di quasi il 65%. La crescita è derivata da ingenti investimenti in costellazioni LEO che migliorano la copertura globale, le comunicazioni sicure e la sorveglianza persistente. I programmi di difesa si sono affidati ai satelliti per la navigazione, l’allerta missilistica e la connettività criptata. I sensori e i carichi utili basati nello spazio si sono espansi mentre le nazioni hanno dispiegato sistemi avanzati di imaging e iperspettrali. I veicoli spaziali senza equipaggio hanno attirato attenzione per missioni di riparazione, manutenzione e ispezione, ma sono rimasti più piccoli a causa del limitato dispiegamento operativo e delle elevate barriere di costo.

- Ad esempio, la costellazione Iridium NEXT aggiornata di Iridium schiera 66 satelliti operativi interconnessi in orbita a circa 780 km di altitudine, fornendo connettività globale a bassa latenza per utenti militari e governativi.

Per Uso Finale

Le organizzazioni di difesa e militari hanno detenuto la quota principale nel 2024 con circa il 58%. L’espansione è derivata dall’aumento delle tensioni geopolitiche, dai programmi di modernizzazione e dalla domanda di architetture spaziali resilienti che supportano esigenze di comando, comunicazione e sorveglianza. Gli eserciti hanno utilizzato risorse spaziali per migliorare il targeting di precisione, l’allerta missilistica e il flusso di informazioni sicure. La sicurezza interna è cresciuta con l’interesse per il monitoraggio delle frontiere e il supporto alla risposta ai disastri. Gli utenti civili e governativi hanno applicato sistemi C4ISR per il monitoraggio ambientale e i programmi spaziali nazionali. Le applicazioni commerciali sono aumentate poiché i privati hanno adottato l’analisi satellitare per servizi di comunicazione, imaging e navigazione.

Principali Fattori di Crescita

Crescente modernizzazione della difesa

Le forze militari globali hanno ampliato gli investimenti in reti satellitari avanzate, collegamenti di comunicazione sicuri e sistemi di sorveglianza resilienti. Le agenzie di difesa hanno dato priorità a strutture di comando e controllo migliorate per supportare il processo decisionale in tempo reale nei domini terrestre, aereo, marittimo e spaziale. Le crescenti tensioni geopolitiche hanno spinto i paesi ad aggiornare le capacità basate nello spazio per l’allerta precoce, il tracciamento missilistico e la valutazione delle minacce. Questa ondata di modernizzazione ha rafforzato la domanda di architetture C4ISR di nuova generazione con maggiore larghezza di banda, migliore crittografia e maggiore efficienza nel trattamento dei dati nelle operazioni critiche per la missione.

- Ad esempio, il satellite per comunicazioni militari Skynet 6A di Airbus è previsto per fornire una capacità tre volte e mezzo superiore rispetto all’attuale serie Skynet 5 ed è programmato per il lancio nel 2026, con l’entrata in servizio per il Ministero della Difesa del Regno Unito prevista nel 2027.

Crescente domanda di miglioramento ISR

L’intelligence, la sorveglianza e il riconoscimento basati nello spazio hanno guadagnato terreno mentre le nazioni cercavano copertura persistente, imaging superiore e monitoraggio a lungo raggio. Sensori ad alta risoluzione, carichi utili a infrarossi e sistemi radar hanno permesso una rilevazione più rapida delle potenziali minacce e un miglioramento della consapevolezza situazionale. I pianificatori della difesa hanno preferito strumenti ISR che supportano la sicurezza perimetrale, la consapevolezza del dominio marittimo e la sorveglianza delle frontiere. L’interesse crescente per le costellazioni in orbita bassa ha ulteriormente aumentato la frequenza dell’imaging e l’affidabilità dei dati, stimolando investimenti sostenuti nell’infrastruttura C4ISR focalizzata sull’ISR.

- Ad esempio, il satellite WorldView-3 di Maxar raccoglie immagini pancromatiche con una risoluzione al suolo di 31 cm e può riprendere fino a circa 680.000 chilometri quadrati al giorno, supportando compiti di sorveglianza e ricognizione ad alta definizione.

Adozione rapida dell’IA e analisi avanzate

La fusione dei dati abilitata dall’IA e il riconoscimento automatico delle minacce hanno rafforzato i risultati operativi nelle missioni di difesa. I sistemi basati nello spazio hanno generato grandi volumi di dati che richiedevano una elaborazione più veloce e un filtraggio intelligente. I modelli di apprendimento automatico hanno supportato il tracciamento degli oggetti, il rilevamento delle anomalie e l’instradamento delle comunicazioni, riducendo il carico di lavoro umano. I governi hanno accelerato l’integrazione dell’IA per ottimizzare la pianificazione delle missioni e migliorare la reattività in tempo reale. La transizione verso sistemi di supporto decisionale autonomi ha aumentato la domanda a lungo termine di calcolo avanzato all’interno delle piattaforme C4ISR.

Tendenze chiave e opportunità

Espansione delle costellazioni di satelliti LEO

Le costellazioni in orbita terrestre bassa hanno creato forti opportunità per comunicazioni più rapide, copertura più ampia e minore latenza per utenti militari e commerciali. Le nazioni hanno investito in nuovi cluster per supportare la comunicazione tattica, l’osservazione della Terra e la consapevolezza del dominio spaziale. La tendenza ha spinto i fornitori a sviluppare payload più leggeri e scalabili che funzionano in architetture distribuite. Un forte focus sull’integrazione multi-orbita ha aperto nuove vie di crescita per le aziende che offrono sistemi C4ISR flessibili che collegano le reti LEO, MEO e GEO.

- Ad esempio, la prima generazione della costellazione LEO di Eutelsat OneWeb è pianificata per 648 satelliti operativi (600 attivi più 48 di riserva in orbita), e il dispiegamento finale della costellazione iniziale è stato completato a marzo 2023.

Crescita della partecipazione commerciale nei sistemi spaziali

Le aziende private sono entrate nel panorama C4ISR con piccoli satelliti avanzati, analisi delle immagini e servizi di comunicazione. Le partnership tra agenzie di difesa e operatori commerciali sono cresciute poiché i governi cercavano soluzioni economiche e a rapido dispiegamento. I fornitori di dati commerciali hanno offerto tassi di aggiornamento delle immagini migliorati, elaborazione basata su cloud e analisi su misura per le missioni di difesa. Questo cambiamento ha sbloccato opportunità per tecnologie a doppio uso che supportano applicazioni sia strategiche che civili.

- Ad esempio, Planet Labs gestisce una flotta di circa 200 satelliti per l’imaging della Terra, consentendo il monitoraggio quotidiano dell’intera superficie terrestre e fornendo immagini e analisi a clienti della sicurezza e governativi.

Progressi nelle architetture spaziali resilienti e sicure

I sistemi basati nello spazio hanno affrontato minacce crescenti da interferenze, intrusioni informatiche e tecnologie anti-satellite. In risposta, i paesi hanno perseguito reti rinforzate, collegamenti criptati e architetture di ridondanza per garantire un supporto missionale ininterrotto. La crescita dei satelliti di comunicazione protetti e degli strumenti di consapevolezza situazionale spaziale ha creato nuova domanda per quadri C4ISR sicuri. Questa tendenza ha permesso ai fornitori di innovare in tecnologie anti-interferenza, instradamento sicuro dei segnali e capacità difensive autonome.

Sfide chiave

Alti costi di dispiegamento e manutenzione

La costruzione di satelliti avanzati, sensori e payload di comunicazione ha richiesto un investimento finanziario significativo. Lo sviluppo, i servizi di lancio e la manutenzione orbitale hanno creato vincoli di bilancio per le nazioni più piccole. I costi sono aumentati anche con la crescente complessità delle missioni, gli aggiornamenti frequenti e la necessità di architetture più resilienti. Questi ostacoli finanziari hanno limitato l’adozione diffusa e rallentato gli sforzi di modernizzazione in diverse regioni. Il lungo ciclo di vita degli asset spaziali ha ulteriormente complicato la pianificazione dei costi e la sostenibilità.

Aumento delle minacce alla sicurezza spaziale

I crescenti rischi derivanti da attacchi informatici, interferenze, spoofing e armi anti-satellite hanno creato importanti preoccupazioni per gli operatori C4ISR. Le nazioni hanno dovuto investire in capacità difensive per proteggere le reti da minacce fisiche ed elettroniche. La crescente congestione in orbita ha aggiunto pericoli di collisione e sfide di tracciamento. Questi fattori hanno aumentato la vulnerabilità su tutte le piattaforme di missione e hanno richiesto strumenti di consapevolezza situazionale più forti. Garantire l’affidabilità del sistema in condizioni ostili è rimasta una sfida centrale per le agenzie di difesa globali.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato C4ISR basato nello spazio nel 2024 con una quota di circa il 41%. Forti budget per la difesa e programmi di modernizzazione continua hanno alimentato la domanda di comunicazioni satellitari avanzate, piattaforme ISR e reti di comando sicure. La regione ha ampliato i dispiegamenti in orbita bassa e ha rafforzato le capacità di allerta missilistica. La crescita è derivata anche dalla crescente collaborazione tra agenzie governative e aziende spaziali commerciali che hanno accelerato l’innovazione nell’imaging, nell’analisi e nell’elaborazione dei dati. Le crescenti preoccupazioni geopolitiche e gli investimenti nella consapevolezza del dominio spaziale hanno rafforzato la posizione di leadership del Nord America.

Europa

L’Europa ha rappresentato quasi il 26% della quota nel 2024, supportata dalla crescente cooperazione nella difesa e dai programmi spaziali sovrani. I paesi hanno migliorato la sorveglianza basata su satellite, il monitoraggio ambientale e i sistemi di comunicazione sicuri per migliorare la prontezza alla sicurezza regionale. La crescente partecipazione a progetti multilaterali e gli investimenti in payload di nuova generazione hanno aumentato lo sviluppo delle capacità. Il mercato ha guadagnato ulteriore slancio dall’espansione dei fornitori commerciali di imaging e analisi. La modernizzazione delle reti di navigazione, allerta precoce e protezione delle frontiere ha potenziato l’adozione delle architetture C4ISR in Europa.

Asia Pacifico

L’Asia Pacifico ha detenuto circa il 22% della quota nel 2024 e ha registrato una rapida espansione guidata da crescenti budget per la difesa e preoccupazioni per la sicurezza territoriale. Le nazioni hanno investito pesantemente in satelliti ISR, reti di comunicazione e rilevamento delle minacce basato nello spazio per rafforzare la preparazione strategica. La crescita delle capacità di lancio regionali e dei programmi spaziali indigeni ha migliorato l’accesso a piattaforme satellitari a prezzi accessibili. Il crescente coinvolgimento commerciale ha supportato una disponibilità più ampia di payload avanzati e analisi dei dati. La rapida modernizzazione delle strutture militari ha posizionato l’Asia Pacifico come una regione ad alta crescita.

America Latina

L’America Latina ha catturato circa il 6% della quota nel 2024, supportata dall’interesse crescente per la comunicazione satellitare, il monitoraggio dei disastri e la sorveglianza delle frontiere. I governi hanno adottato strumenti basati nello spazio per migliorare la sicurezza nazionale e il monitoraggio ambientale. Le limitazioni di bilancio hanno rallentato il dispiegamento su larga scala, ma le partnership con agenzie internazionali hanno consentito l’accesso a servizi di imaging e comunicazione. La crescente domanda di sorveglianza marittima e protezione delle risorse ha ulteriormente supportato l’adozione. Le nuove iniziative commerciali nei piccoli satelliti hanno migliorato l’ingresso conveniente nelle applicazioni C4ISR.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno detenuto quasi il 5% della quota nel 2024, guidati da crescenti esigenze di sicurezza e investimenti in sistemi di sorveglianza e comunicazione. Diversi paesi si sono concentrati sul monitoraggio abilitato dallo spazio per la protezione delle frontiere, la sicurezza delle infrastrutture critiche e il rilevamento delle minacce regionali. L’adozione è aumentata attraverso collaborazioni con agenzie spaziali globali che forniscono dati ISR e servizi satellitari. I programmi di modernizzazione della difesa in alcune nazioni del Golfo hanno ulteriormente aumentato la domanda. La limitata produzione domestica e i costi elevati di approvvigionamento hanno mantenuto l’adozione moderata nelle economie in via di sviluppo.

Segmentazioni di Mercato:

Per Tipo

- Comando e Controllo (C2)

- Comunicazioni

- Computer ed elaborazione dati

- ISR

Per Tipo di Piattaforma

- Satellite

- Veicoli spaziali senza equipaggio

- Sensori e carichi utili basati nello spazio

Per Uso Finale

- Organizzazioni di difesa e militari

- Sicurezza interna

- Civile e governativo

- Applicazioni commerciali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato C4ISR basato nello spazio è modellato da aziende leader come Lockheed Martin Corporation, Maxar Technologies Ltd, CACI International Inc., Elbit Systems Ltd, General Dynamics Corporation, Kratos Defense & Security Solutions Inc., Northrop Grumman Corporation, BAE Systems PLC, e The Boeing Company. L’ambiente competitivo riflette un forte focus su piattaforme satellitari avanzate, sistemi di comunicazione sicuri e carichi utili ISR ad alta risoluzione che supportano la modernizzazione della difesa nelle principali regioni. I partecipanti al mercato continuano a investire in analisi guidate dall’IA, architetture di rete resilienti e integrazione multi-orbita per migliorare la prontezza della missione. Le partnership con agenzie governative e operatori spaziali commerciali rafforzano lo sviluppo tecnologico e accelerano i cicli di distribuzione. La crescente domanda di costellazioni in orbita bassa, collegamenti criptati e sistemi di consapevolezza del dominio spaziale intensifica ulteriormente la competizione. Le aziende enfatizzano l’innovazione nella miniaturizzazione dei carichi utili, nella fusione dei dati e nella flessibilità multi-missione per espandere la loro presenza globale nell’ecosistema della difesa spaziale in evoluzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Lockheed Martin Corporation

- Maxar Technologies Ltd

- CACI International Inc.

- Elbit Systems Ltd

- General Dynamics Corporation

- Kratos Defense & Security Solutions Inc.

- Northrop Grumman Corporation

- BAE Systems PLC

- The Boeing Company

Sviluppi Recenti

- Nel 2025, Elbit Systems ha presentato un nuovo sistema di sorveglianza persistente su vasta area basato sull’IA chiamato Frontier all’esposizione DSEI a Londra.

- Nel 2025, Maxar ha vinto contratti strategici per 205 milioni di dollari in Medio Oriente e Africa per fornire immagini satellitari dirette, dati di terreno 3D e rilevamento dei cambiamenti potenziato dall’IA per i sistemi C5ISR, consentendo sorveglianza persistente e operazioni multi-dominio.

- Nel 2022, General Dynamics Mission Systems ha ottenuto un contratto di sette anni con Iridium per il segmento di terra dei satelliti della Tranche 1 dell’Agenzia per lo Sviluppo Spaziale, sostenendo l’infrastruttura C4ISR.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Tipo di Piattaforma, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Discute inoltre vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La crescente domanda di reti satellitari avanzate rafforzerà le capacità globali C4ISR.

- Le agenzie di difesa espanderanno gli investimenti in sistemi di comunicazione e sorveglianza resilienti.

- Le costellazioni in orbita terrestre bassa supporteranno flussi di dati più veloci e una copertura di missione più ampia.

- Le analisi guidate dall’IA miglioreranno il rilevamento delle minacce in tempo reale e la velocità decisionale.

- La crescita dell’attività spaziale commerciale potenzierà le applicazioni C4ISR a doppio uso.

- Veicoli spaziali autonomi e carichi utili miglioreranno l’efficienza dell’ispezione e della manutenzione.

- Le architetture sicure si evolveranno per contrastare interferenze, rischi informatici e minacce anti-satellite.

- I carichi utili miniaturizzati consentiranno lanci di satelliti più frequenti e convenienti.

- Le collaborazioni multinazionali in difesa accelereranno i programmi di intelligence spaziale condivisa.

- I sistemi di consapevolezza del dominio spaziale si espanderanno per monitorare la crescente congestione orbitale.