Panoramica del Mercato:

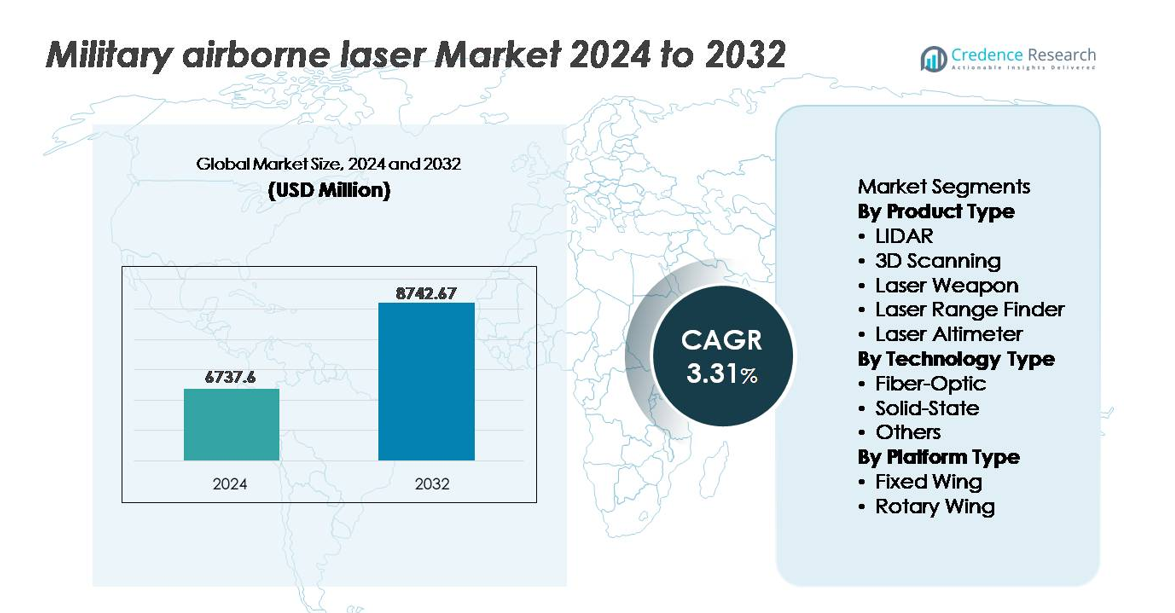

Il mercato globale dei laser aerotrasportati militari è stato valutato a 6.737,6 milioni di USD nel 2024 e si prevede che raggiungerà 8.742,67 milioni di USD entro il 2032, riflettendo un tasso di crescita annuale composto (CAGR) del 3,31% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Laser Aerotrasportati Militari 2024 |

6.737,6 milioni di USD |

| Mercato dei Laser Aerotrasportati Militari, CAGR |

3,31% |

| Dimensione del Mercato dei Laser Aerotrasportati Militari 2032 |

8.742,67 milioni di USD |

Il mercato dei laser aerotrasportati militari è caratterizzato da un mix competitivo di leader della difesa globale e fornitori specializzati di tecnologia laser, tra cui Thales SA, Frankfurt Laser Company (FLC), American Laser Enterprises LLC, Saab AB, Coherent Corp, Northrop Grumman Corporation, Leonardo Electronics US Inc., RTX Corporation, BAE Systems plc e Lockheed Martin Corporation. Queste aziende si concentrano sulla militarizzazione dei laser ad alta energia, sul supporto ISR aerotrasportato e sull’integrazione di laser compatti per piattaforme ad ala fissa e rotante. Il Nord America guida il mercato globale con una quota di circa il 38%, sostenuta da una modernizzazione della difesa continua, programmi di dispiegamento di energia diretta e forti catene di fornitura aerospaziali domestiche, posizionando la regione all’avanguardia delle capacità di combattimento abilitate dai laser.

Approfondimenti di Mercato:

- Il mercato dei laser aerotrasportati militari è stato valutato a 6.737,6 milioni di USD nel 2024 e si prevede che raggiungerà 8.742,67 milioni di USD entro il 2032, espandendosi a un CAGR del 3,31% durante il periodo di previsione.

- La crescita del mercato è guidata dalla crescente domanda di ingaggio di precisione, mappatura ISR in tempo reale e operazioni di contrasto ai droni, poiché le forze di difesa migliorano l’intelligence sul campo di battaglia e le capacità di attacco a lungo raggio.

- La tecnologia allo stato solido detiene la quota di segmento più grande grazie a una maggiore efficienza energetica e robustezza per piattaforme ad ala fissa, mentre i sistemi compatti basati su fibra stanno guadagnando adozione nei droni e nelle flotte ad ala rotante.

- Le strategie competitive intensificanti si concentrano sull’innovazione dell’energia diretta, sulla miniaturizzazione e sui quadri di aggiornamento modulari, con i principali attori che allineano i loro portafogli con i programmi nazionali di modernizzazione e gli accordi di difesa per l’esportazione.

- A livello regionale, il Nord America guida con una quota del 38%, seguito dall’Europa al 27% e dall’Asia-Pacifico al 24%, guidati da agende di modernizzazione, crescenti capacità aerospaziali e crescenti esigenze di sorveglianza delle minacce transfrontaliere.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

LIDAR rappresenta il sottosegmento dominante nel mercato dei laser aerotrasportati militari, detenendo la quota di mercato più ampia grazie all’espansione dell’impiego in missioni di intelligence, sorveglianza, ricognizione (ISR) e acquisizione di obiettivi. Le forze di difesa sfruttano la mappatura ad alta risoluzione in tempo reale per supportare il coordinamento di attacchi di precisione e la navigazione autonoma. L’integrazione crescente di LIDAR con piattaforme aeree senza pilota rafforza l’efficienza operativa in ambienti contestati. Nel frattempo, le armi laser e i sistemi di scansione 3D stanno guadagnando terreno mentre le forze armate modernizzano le capacità di contrasto ai droni e migliorano la precisione delle ispezioni strutturali per le cellule e le infrastrutture critiche per le missioni.

- Ad esempio, il sistema aereo senza pilota Northrop Grumman RQ-4 Global Hawk fornisce sorveglianza ad alta risoluzione utilizzando sia un Integrated Sensor Suite (ISS) che, nelle varianti Block 40, il radar Multi-Platform Radar Technology Insertion Program (MP-RTIP).

Per Tipo di Tecnologia

La tecnologia laser a stato solido domina il mercato, guidata dalla sua superiore efficienza elettrico-ottica, compattezza strutturale e capacità di resistere a condizioni operative difficili durante missioni ad alta vibrazione e alta quota. Le piattaforme a stato solido sono ampiamente preferite nelle applicazioni avanzate di puntamento, guida missilistica e energia diretta aerotrasportata grazie a una migliore stabilità del raggio e a un ridotto carico termico. La tecnologia in fibra ottica sta emergendo costantemente come un segmento in rapida crescita mentre le forze armate esplorano soluzioni leggere e a basso consumo energetico per velivoli ad ala rotante e senza pilota. La domanda di output laser scalabile e architettura di sistema modulare continua ad accelerare l’adozione nei programmi di difesa lanciati dall’aria.

- Ad esempio, il dimostratore laser a stato solido ATHENA di Lockheed Martin ha raggiunto un output di 30 kilowatt durante i test sul campo, disabilitando con successo bersagli aerei attraverso energia diretta e precisa sostenuta.

Per Tipo di Piattaforma

Gli aerei ad ala fissa costituiscono il segmento di piattaforma dominante, attribuito alla loro maggiore capacità di carico utile, capacità di sortita a lungo raggio e idoneità per ospitare LIDAR di grande formato, armi laser e sistemi focalizzati sull’ISR. Bombardieri strategici, aerei da combattimento e grandi piattaforme di sorveglianza si affidano a sistemi laser multi-missione per migliorare l’ingaggio di precisione e ottimizzare le operazioni di ricognizione. Gli aerei ad ala rotante rappresentano un’opportunità in crescita mentre le forze armate aggiornano gli elicotteri con telemetri laser e apparecchiature di designazione degli obiettivi per il supporto aereo ravvicinato. I progressi nei carichi utili laser compatti e leggeri continuano ad espandere la fattibilità di dispiegamento per più classi di aeromobili.

Principali Fattori di Crescita:

Crescente Domanda di Puntamento di Precisione e Dominanza ISR

Le forze militari avanzate danno priorità alle capacità di attacco di precisione, all’intelligence in tempo reale e alla superiorità nello spazio aereo contestato, il che alimenta l’adozione di sistemi laser aerotrasportati. La maggiore precisione del raggio consente alle unità di rilevare, tracciare e neutralizzare bersagli piccoli, in rapido movimento e a bassa visibilità in modo più efficace rispetto alle piattaforme cinetiche convenzionali. Questi sistemi riducono i danni collaterali e supportano l’ingaggio a lungo raggio attraverso capacità di rilevamento multi-spettrale e penetrante le nuvole. Gli investimenti crescenti in veicoli aerei da combattimento senza pilota (UCAV), guerra centrata sulla rete e tecnologie resistenti agli attacchi elettronici rafforzano ulteriormente la domanda. I requisiti moderni del campo di battaglia per l’ingaggio silenzioso, alla velocità della luce e la riduzione della logistica rafforzano la rilevanza dei laser aerotrasportati in missioni strategiche, tattiche e di difesa nazionale.

- Ad esempio, Northrop Grumman ha dimostrato una precisione di tracciamento laser inferiore a 2 microradianti durante i test sul campo in volo del suo prototipo a energia diretta, consentendo un blocco sostenuto su bersagli in manovra a distanze significative.

Programmi di Modernizzazione Governativa e Iniziative di Energia Diretta

I programmi di modernizzazione della difesa in Nord America, Europa e Asia-Pacifico danno priorità alle armi a energia diretta (DEWs) come risorse di prima linea del futuro, spingendo le pipeline di approvvigionamento. I governi accelerano la R&S in piattaforme laser di nuova generazione per contrastare droni, minacce ipersoniche e munizioni a guida di precisione. I budget per la difesa su larga scala facilitano le transizioni dal prototipo alla distribuzione e stabiliscono quadri di sviluppo industriale-militare congiunti. Queste iniziative riducono la dipendenza dai proiettili tradizionali e riducono i costi operativi a vita grazie a un minore consumo di munizioni. Le alleanze di difesa transfrontaliere promuovono standard di interoperabilità e ambienti di test condivisi, consentendo una convalida più rapida dei sistemi e supportando la scalabilità dell’ecosistema. Questo ambiente politico coordinato rafforza l’adozione mentre le forze armate si spostano verso la deterrenza basata sull’energia.

- Ad esempio, il programma Directed Energy Maneuver-Short Range Air Defense (DE M-SHORAD) dell’esercito degli Stati Uniti ha equipaggiato i veicoli Stryker con un laser da 50 kilowatt sviluppato da RTX Corporation, ottenendo intercettazioni di successo durante le dimostrazioni del 2023.

Integrazione dei Laser Aerotrasportati con AI, Automazione e Sistemi di Combattimento in Rete

L’integrazione dell’elaborazione delle immagini abilitata dall’AI, del targeting autonomo e dell’analisi predittiva dei sensori migliora la velocità e l’affidabilità dei sistemi laser aerotrasportati, consentendo un rapido riconoscimento e ingaggio delle minacce. Il controllo del raggio automatizzato minimizza l’intervento umano, supportando il tracciamento multi-bersaglio e la designazione di precisione in ambienti di combattimento dinamici. I laser in rete collegati attraverso griglie di comunicazione sul campo di battaglia rafforzano il coordinamento delle forze congiunte, fornendo una consapevolezza situazionale fusa tra piattaforme aeree, terrestri e navali. Man mano che le forze di difesa schierano sciami, munizioni intelligenti e velivoli autonomi, i sistemi laser interoperabili diventano moltiplicatori di forza critici. La pianificazione delle missioni guidata dall’AI, la diagnostica dei sistemi e i compiti ISR autonomi elevano ulteriormente la capacità operativa.

Tendenze e Opportunità Chiave:

Passaggio verso Sistemi Laser Compatti, Leggeri e ad Alta Energia

La miniaturizzazione dei sistemi laser aerotrasportati sblocca opportunità per il dispiegamento su droni tattici, piattaforme rotanti leggere e velivoli cargo senza pilota. I progressi nella gestione termica, nella densità delle batterie e nell’ingegneria dei laser a stato solido riducono la massa del sistema aumentando al contempo l’output energetico. I laser ad alta energia forniscono una maggiore capacità distruttiva contro minacce aeree a basso costo come UAV e missili da crociera. Man mano che l’attenzione sul campo di battaglia si sposta verso la mobilità rapida e il dispiegamento flessibile, aumenta la domanda di sistemi scalabili che combinano proiezione ad alta potenza con un basso carico logistico. Queste innovazioni consentono una più ampia integrazione nelle operazioni multi-dominio e nelle piattaforme aeronautiche emergenti.

- Ad esempio, l’architettura laser DEIMOS di Lockheed Martin, annunciata nel 2024, è progettata come un sistema scalabile e modulare capace di fornire output nella classe dei 50 kilowatt, configurato in formati compatti ottimizzati per futuri impieghi aerei.

Ruolo in Espansione nel Contro-UAS, Ricognizione e Difesa dei Confini

I laser militari aerei stanno evolvendo da strumenti di nicchia a risorse critiche per le operazioni di contro-UAS, ricognizione e difesa perimetrale. La proliferazione di droni commerciali e armati rende i laser aerei essenziali per l’intercettazione di precisione senza rischi esplosivi. Le forze di confine e le flotte di pattugliamento marittimo adottano rilevamento e tracciamento basati su laser per monitorare rotte di trasporto illegali e movimenti di velivoli stealth. L’integrazione con sistemi di relè di comunicazione offre analisi in tempo reale per sorveglianza e interdizione. Queste applicazioni posizionano i laser aerei come alternative economiche e senza necessità di ricarica alle soluzioni tradizionali di difesa aerea e ISR, specialmente in conflitti prolungati o operazioni remote.

- Ad esempio, il Sistema d’Arma Laser ad Alta Energia (HELWS) di RTX Corporation ha dimostrato un ingaggio efficace di droni di Gruppo 1 e Gruppo 2 a distanze superiori a 1.000 metri durante le valutazioni sul campo dell’U.S. Air Force, operando con un sistema di puntamento a fascio stabilizzato e un’architettura di puntamento radar in tempo reale.

Crescente Opportunità nei Programmi di Ricerca Laser Militare-Industriale Congiunti

La collaborazione tra agenzie di difesa, produttori industriali di laser e istituti di ricerca accademica accelera l’evoluzione dei prototipi, le scoperte nella scienza dei materiali e la robustezza dei sistemi. I programmi di sviluppo congiunto riducono i cicli tecnologici e i rischi di integrazione per piattaforme aeree di alto valore. Queste partnership favoriscono l’innovazione nella combinazione coerente dei fasci, nelle fibre ottiche avanzate e negli algoritmi di compensazione atmosferica. Le applicazioni tecnologiche a doppio uso nell’ingegneria aerospaziale, nel rilevamento ambientale e nella sicurezza nazionale consentono percorsi di commercializzazione più ampi, attirando investimenti privati. Con l’evoluzione delle normative sull’esportazione, i sistemi laser aerei co-sviluppati a livello nazionale presentano opportunità per strategie di esportazione della difesa regionale.

Sfide Chiave:

Interferenze Atmosferiche e Limitazioni di Portata negli Ambienti di Combattimento Reali

Nonostante i miglioramenti delle prestazioni, i laser aerei affrontano ostacoli tecnici dovuti alla distorsione atmosferica, nebbia, polvere e umidità, che degradano l’intensità del fascio su lunghe distanze. Le condizioni di combattimento raramente offrono ambienti controllati, rendendo ottiche adattive e algoritmi di compensazione vitali ma costosi. L’efficacia del laser può diminuire in condizioni meteorologiche avverse o durante manovre ad alta velocità degli aerei. Mantenere la stabilità del fascio attraverso altitudini variabili e gradienti termici richiede hardware sofisticato e correzione software in tempo reale. Queste limitazioni limitano l’affidabilità della missione e richiedono investimenti continui nella scienza ottica, nell’ingegneria dei materiali e nella fusione avanzata dei sensori per sostenere la viabilità operativa.

Alto Costo di Sviluppo, Integrazione e Supporto al Ciclo di Vita

I programmi di laser aviotrasportati comportano un elevato investimento iniziale, un’integrazione complessa con l’avionica e i sistemi di alimentazione, e requisiti stringenti di sicurezza e certificazione. Materiali specializzati, architetture di raffreddamento e telai rinforzati aumentano i costi di produzione e adattamento. Mantenere le prestazioni del sistema richiede calibrazioni regolari, sostituzione dei componenti e infrastrutture di manutenzione specializzate. La ripida curva dei costi può limitare l’acquisizione ai principali investitori della difesa, rallentando l’adozione globale. Le incertezze di bilancio, i controlli sulle esportazioni e i lunghi cicli di approvvigionamento creano rischi commerciali per i fornitori, rendendo critiche le partnership a lungo termine, i percorsi di aggiornamento modulari e gli accordi di condivisione dei costi per la sostenibilità del programma.

Analisi Regionale:

Nord America

Il Nord America detiene la posizione dominante nel mercato dei laser aviotrasportati militari, rappresentando circa il 38% della quota globale, grazie a investimenti estesi in energia diretta e all’adozione precoce di velivoli equipaggiati con laser per operazioni ISR e contro-UAS. Gli Stati Uniti guidano la crescita regionale attraverso iniziative di modernizzazione su piattaforme di bombardieri, caccia e velivoli senza pilota, supportate da ampi budget per la difesa e forti ecosistemi di produzione aerospaziale. La collaborazione tra agenzie di difesa e appaltatori privati accelera i test dei prototipi e l’integrazione delle piattaforme. L’aumento dell’attenzione sulla rilevazione delle minacce ipersoniche e sulla sorveglianza dei confini motiva ulteriormente l’acquisizione di sistemi di puntamento laser ad alte prestazioni e di telemetria.

Europa

L’Europa rappresenta circa il 27% della quota di mercato, spinta da iniziative di difesa congiunte, cooperazione industriale militare transfrontaliera e modernizzazione delle flotte ad ala fissa e rotante tra i membri della NATO. Il Regno Unito, la Francia e la Germania guidano lo sviluppo e i test sul campo della tecnologia a energia diretta per la difesa missilistica, il riconoscimento e il supporto agli aeromobili autonomi. Le crescenti tensioni geopolitiche e gli impegni per la deterrenza collettiva stimolano gli investimenti in capacità di rilevamento multidominio e anti-drone. I programmi dell’UE che si concentrano sull’integrazione del campo di battaglia digitale creano opportunità per carichi utili laser aviotrasportati leggeri e modulari. Tuttavia, i cicli di approvvigionamento e le normative sulle esportazioni temperano leggermente la velocità di dispiegamento a breve termine.

Asia-Pacifico

L’Asia-Pacifico cattura circa il 24% della quota di mercato, emergendo come la regione in più rapida crescita grazie all’aumento delle spese per la difesa e al rapido dispiegamento di sistemi laser aviotrasportati indigeni. Cina, India, Corea del Sud e Giappone danno priorità alle tecnologie laser per ISR e puntamento per supportare operazioni in spazi aerei contestati, strategie di difesa insulare e sorveglianza dei confini. La capacità di produzione aerospaziale domestica continua a crescere, supportando l’integrazione di laser aviotrasportati in UAV e velivoli tattici. La competizione regionale, le dispute territoriali e la proliferazione dei droni stimolano la domanda di telemetri, sistemi di ricognizione LIDAR e capacità anti-UAS adattate ad ambienti montuosi e marittimi.

Medio Oriente & Africa

Il Medio Oriente e l’Africa rappresentano collettivamente circa il 7% del mercato globale, guidati dalla modernizzazione continua della sicurezza, dalla sorveglianza delle minacce transfrontaliere e dagli investimenti in velivoli da ricognizione avanzati. Le nazioni del Golfo impiegano sistemi laser aerei per migliorare la protezione delle infrastrutture, delle rotte commerciali marittime e delle risorse energetiche critiche. Le partnership tra i ministeri della difesa regionali e le aziende aerospaziali globali facilitano i trasferimenti di tecnologia e la personalizzazione per condizioni climatiche difficili. Nel frattempo, gli aggiornamenti graduali delle flotte tra le nazioni africane supportano l’adozione incrementale di carichi utili per la misurazione e la mappatura laser. Tuttavia, i vincoli di bilancio continuano a limitare l’acquisto su larga scala di energia diretta.

America Latina

L’America Latina detiene circa il 4% della quota di mercato, supportata principalmente da investimenti selettivi nella sorveglianza aerea, nelle operazioni anti-contrabbando e nella mappatura per la risposta ai disastri naturali. Brasile e Messico guidano l’adozione, integrando telemetri laser e sistemi di mappatura LIDAR per migliorare l’intelligence della difesa e le missioni di pattugliamento dei confini. I governi regionali esplorano aggiornamenti economici delle flotte aeree esistenti piuttosto che l’acquisto su larga scala di nuove piattaforme di energia diretta. Le opportunità emergono dal monitoraggio ambientale, dalla rilevazione dell’estrazione mineraria illegale e dall’applicazione marittima. Tuttavia, le limitazioni fiscali, i processi di approvvigionamento più lenti e la dipendenza dai fornitori di difesa esteri moderano l’espansione complessiva del mercato.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- LIDAR

- Scansione 3D

- Arma Laser

- Telemetro Laser

- Altimetro Laser

Per Tipo di Tecnologia

- Fibra Ottica

- Stato Solido

- Altri

Per Tipo di Piattaforma

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il panorama competitivo del mercato dei laser aerotrasportati militari è caratterizzato da un gruppo concentrato di appaltatori principali della difesa, specialisti in tecnologia laser e integratori aerospaziali che competono per avanzare nella capacità ad alta energia, miniaturizzazione e resilienza operativa. Le aziende danno priorità alle partnership con i ministeri della difesa per garantire contratti di approvvigionamento e sviluppo a lungo termine, mentre le joint venture supportano la co-produzione di sistemi e il posizionamento per l’esportazione. L’investimento nell’ingegneria dei laser a stato solido, nelle armi a energia diretta e nel tracciamento del raggio abilitato dall’IA rafforza la differenziazione mentre i militari perseguono soluzioni di ingaggio di precisione. Lo slancio competitivo è influenzato dalla velocità di passaggio dal prototipo al campo, dall’integrazione con piattaforme ad ala fissa e rotante e dai percorsi di aggiornamento modulari che riducono il costo del ciclo di vita. I fornitori si concentrano anche sulla robustezza per altitudini estreme, sugli algoritmi di compensazione atmosferica e sull’interoperabilità con sistemi aerei autonomi e senza pilota. Man mano che le strategie di difesa nazionale evolvono verso il comando multi-dominio e l’intercettazione rapida delle minacce, la competizione di mercato si intensifica attorno a piattaforme laser compatte e ad alta potenza in grado di neutralizzare minacce aeree ipersoniche e a bassa quota a maggiore distanza con un impatto collaterale ridotto.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Thales SA

- Frankfurt Laser Company (FLC)

- American Laser Enterprises, LLC

- Saab AB

- Coherent Corp

- Northrop Grumman Corporation

- Leonardo Electronics US, Inc.

- RTX Corporation

- BAE Systems plc

- Lockheed Martin Corporation

Sviluppi Recenti:

- Ad agosto 2025, Thales SA e l’Agenzia Francese per gli Appalti della Difesa (DGA) hanno effettuato un ordine per un dimostratore di armi laser ad alta potenza, SYDERAL (Nuovo Sistema di Difesa Laser di Generazione), con Thales come parte di un consorzio.

- A febbraio 2025, Saab ha firmato un Memorandum d’Intesa (MoU) con Hindustan Aeronautics Limited (HAL) per collaborare sul Sistema di Avviso Laser-310 (LWS-310), consentendo a HAL di produrre localmente il sistema di avviso laser in India.

- A novembre 2024, Thales Australia ha collaborato con l’Università di Adelaide per esplorare la tecnologia laser a lungo raggio contro gli UAS, con l’obiettivo di sviluppare armi a energia diretta avanzate per le minacce dei droni.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di prodotto, Tipo di tecnologia, Tipo di piattaforma e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’adozione di armi laser ad alta energia accelererà man mano che le forze armate si sposteranno verso un coinvolgimento di precisione a basso costo.

- I carichi laser compatti e leggeri espanderanno l’integrazione su UAV, elicotteri e aerei tattici di nuova generazione.

- Il riconoscimento dei bersagli abilitato dall’IA e il controllo autonomo del fascio miglioreranno la velocità di risposta nelle operazioni multi-dominio.

- Le capacità contro gli UAS rimarranno un focus primario di dispiegamento in mezzo alle crescenti minacce di sciami di droni.

- I sistemi laser a stato solido e a fibra guadagneranno predominanza grazie a una migliore gestione termica ed efficienza energetica.

- Le partnership difensive transfrontaliere aumenteranno i programmi di sviluppo congiunto e condivisione tecnologica.

- I laser robusti supporteranno le operazioni in climi estremi e ambienti ad alta quota.

- Le soluzioni a energia diretta completeranno le armi cinetiche piuttosto che sostituirle completamente nel breve termine.

- I percorsi di aggiornamento modulari ridurranno il costo del ciclo di vita ed estenderanno la rilevanza della piattaforma.

- Le strategie di difesa regionali influenzeranno il ritmo di adozione, con l’Asia-Pacifico che emerge come una zona di dispiegamento ad alta crescita.