Panoramica del Mercato

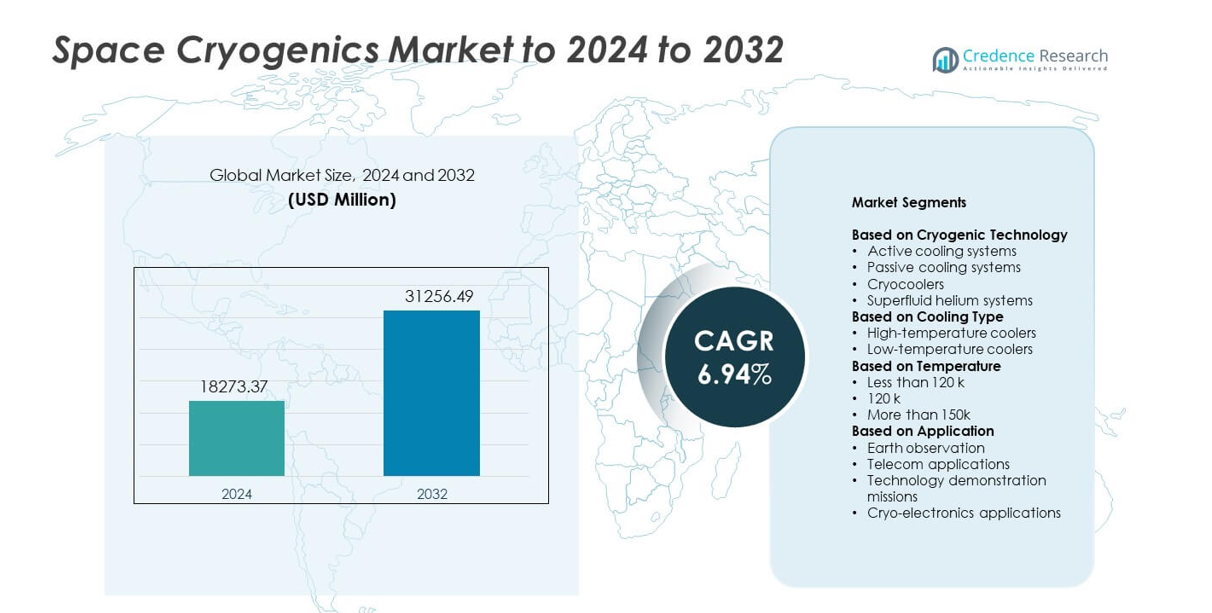

Il mercato della criogenia spaziale è stato valutato a 18.273,37 milioni di USD nel 2024 e si prevede che raggiungerà i 31.256,49 milioni di USD entro il 2032, con un CAGR del 6,94% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Criogenia Spaziale 2024 |

18.273,37 milioni di USD |

| Mercato della Criogenia Spaziale, CAGR |

6,94% |

| Dimensione del Mercato della Criogenia Spaziale 2032 |

31.256,49 milioni di USD |

I principali attori nel mercato della criogenia spaziale includono Air Liquide, Oxford Instruments, Creare, Bluefors, Absolut System, Chart Industries Inc., Linde, Advanced Cooling Technologies Inc. (ACT) e Northrop Grumman Corporation, tutti in competizione attraverso tecnologie avanzate di criorefrigeratori, sistemi di raffreddamento a lunga durata e soluzioni termiche ad alte prestazioni per missioni spaziali. Queste aziende si concentrano sul miglioramento dell’affidabilità, riduzione delle vibrazioni e supporto delle temperature criogeniche profonde necessarie per satelliti scientifici, di difesa e commerciali. Il Nord America ha guidato il mercato nel 2024 con una quota del 38%, trainato da forti investimenti nell’esplorazione spaziale e nei programmi di difesa. L’Europa ha seguito con il 28%, supportata da missioni di ricerca attive e dallo sviluppo in espansione della tecnologia criogenica.

Approfondimenti di Mercato

- Il mercato della criogenia spaziale ha raggiunto i 18.273,37 milioni di USD nel 2024 e si prevede che raggiungerà i 31.256,49 milioni di USD entro il 2032, crescendo a un CAGR del 6,94%.

- La crescente domanda di rilevatori ad alta sensibilità e missioni nello spazio profondo guida una forte adozione dei criorefrigeratori, con questi ultimi che detengono la quota di segmento più grande, circa il 58%.

- Le tendenze evidenziano un rapido progresso nei sistemi di raffreddamento miniaturizzati e a basso consumo e l’aumento dell’uso della tecnologia criogenica nel rilevamento quantistico e nelle costellazioni di satelliti commerciali.

- La competizione si intensifica mentre le aziende leader avanzano piattaforme di raffreddamento a lunga durata e a bassa vibrazione, espandendo al contempo le partnership con agenzie spaziali globali per rafforzare la presenza sul mercato.

- Il Nord America ha guidato il mercato con una quota del 38% nel 2024, seguito dall’Europa al 28% e dall’Asia Pacifico al 24%, supportato da programmi satellitari in espansione e investimenti costanti in missioni scientifiche e di difesa.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tecnologia Criogenica

I criorefrigeratori hanno detenuto la posizione dominante nel 2024 con una quota di circa il 58%. La domanda è aumentata grazie all’uso intenso nei sensori satellitari, nei rilevatori a infrarossi e nelle missioni spaziali di lunga durata. I criorefrigeratori supportano un controllo termico stabile, basse vibrazioni e alta affidabilità, il che ha favorito l’adozione nei programmi commerciali e di difesa. I sistemi di raffreddamento attivo sono cresciuti a un ritmo costante con l’aumento del dispiegamento nelle missioni nello spazio profondo che necessitano di una gestione termica continua. I sistemi di raffreddamento passivo e le unità di elio superfluido hanno visto un uso mirato nei carichi scientifici che richiedono temperature ultra-basse per misurazioni ad alta precisione.

- Ad esempio, il criorefrigeratore MIRI di Northrop Grumman per il JWST è stato portato a TRL 7 e offre un’interfaccia a testa fredda remota di 6,2 K per i moduli del piano focale dello strumento, mostrando un raffreddamento attivo collaudato nello spazio per rilevatori sensibili nel medio infrarosso.

Per Tipo di Raffreddamento

I refrigeratori a bassa temperatura hanno guidato il mercato nel 2024 con una quota di quasi il 64%. La crescita è derivata dall’ampio utilizzo in carichi utili ad alta sensibilità, inclusi imaging a infrarossi, sensori quantistici e telescopi per lo spazio profondo. I sistemi a bassa temperatura supportano un funzionamento stabile al di sotto di 120 K, migliorando la precisione dei rilevatori e riducendo il rumore termico. I refrigeratori ad alta temperatura sono rimasti importanti per i satelliti di comunicazione e i sensori a media sensibilità dove un raffreddamento moderato è sufficiente. Gli investimenti crescenti in moduli di raffreddamento miniaturizzati hanno sostenuto la domanda su piattaforme di piccoli satelliti.

- Ad esempio, i criorefrigeratori Stirling a lunga durata di Honeywell forniscono potenze di raffreddamento da 0,5 W a 5 W a 80 K con tempi di funzionamento dimostrati superiori a 188.000 ore, supportando le esigenze di carichi utili spaziali a bassa e alta temperatura per missioni pluriennali.

Per Temperatura

Il segmento inferiore a 120 K ha dominato nel 2024 con una quota di circa il 61%. L’adozione è aumentata poiché missioni scientifiche avanzate, telescopi spaziali e carichi utili di difesa richiedevano temperature criogeniche profonde per una maggiore sensibilità e riduzione del rumore di fondo. Questo intervallo supporta l’imaging ad alta precisione, la spettrometria e il rilevamento termico. La categoria 120 K ha visto una domanda stabile da satelliti operativi che si affidano a livelli di raffreddamento moderati. L’intervallo superiore a 150 K ha continuato a servire applicazioni che necessitano di una gestione termica di base, principalmente nei sistemi di navigazione, comunicazione e osservazione della Terra.

Principali Fattori di Crescita

Crescente domanda di strumenti spaziali ad alta sensibilità

Le missioni spaziali ora utilizzano sensori avanzati che necessitano di raffreddamento criogenico profondo per prestazioni stabili. I telescopi a infrarossi, i rilevatori quantistici e i carichi utili scientifici si affidano a sistemi criogenici per ridurre il rumore e migliorare la precisione delle misurazioni. Gli investimenti crescenti in astronomia, osservazione della Terra e imaging di difesa hanno aumentato l’adozione di criorefrigeratori e unità di raffreddamento passivo. L’espansione delle flotte satellitari ha anche spinto la domanda di tecnologie di raffreddamento compatte e a bassa vibrazione che supportano una maggiore durata delle missioni.

- Ad esempio, il criorefrigeratore 4K/1K di Sumitomo Heavy Industries, utilizzato in missioni come Hitomi, fornisce 40 mW di raffreddamento a 4,5 K e 10 mW a 1,7 K, supportando rilevatori a microcalorimetro che operano vicino a 50 mK per spettroscopia a raggi X ad alta risoluzione.

Espansione dei programmi spaziali commerciali e di piccoli satelliti

Gli operatori commerciali hanno lanciato più piccoli satelliti che utilizzano sistemi criogenici compatti per supportare imaging, comunicazione e monitoraggio climatico. I costi di lancio più bassi e i cicli di dispiegamento rapidi hanno aumentato l’interesse per i refrigeratori miniaturizzati. Le aziende hanno preferito design a basso consumo per estendere la durata dei satelliti e migliorare la stabilità termica in orbite difficili. Questo cambiamento ha sostenuto una crescita costante della domanda tra startup, costellazioni e missioni di esplorazione privata in cerca di un controllo termico ad alte prestazioni.

- Ad esempio, il mini refrigeratore Stirling rotativo K562S di Ricor fornisce 200 mW a 110 K a 23 °C di temperatura ambiente (o 350 mW a 110 K a 71 °C ambiente), con un consumo di potenza continua tipico inferiore a 3 WDC quando opera nella sua configurazione standard (200 mW @ 95K @ 23 °C).

Crescita nelle missioni di esplorazione dello spazio profondo e planetario

Le agenzie hanno ampliato le missioni mirate all’osservazione di pianeti lontani, origini cosmiche e ambienti estremi. Queste missioni utilizzano rilevatori che devono operare a temperature molto basse per catturare segnali deboli. Le navicelle spaziali per lo spazio profondo si affidano a una tecnologia criogenica robusta per gestire operazioni di lunga durata e carichi termici estremi. Le crescenti collaborazioni internazionali e i finanziamenti più ampi hanno potenziato il dispiegamento di criorefrigeratori di alta gamma e sistemi di elio superfluido.

Tendenze e Opportunità Chiave

Progressi nei criorefrigeratori miniaturizzati

I produttori stanno sviluppando criorefrigeratori più piccoli, leggeri e più efficienti dal punto di vista energetico che supportano nuove classi di satelliti. Questi sistemi aiutano a ridurre le dimensioni, il peso e il carico di potenza delle navicelle spaziali mantenendo una capacità di raffreddamento elevata. La domanda è in aumento tra le costellazioni commerciali e i carichi utili della difesa poiché gli operatori cercano opzioni di integrazione flessibili. Le unità miniaturizzate aprono anche opportunità nelle tecnologie spaziali quantistiche e negli spettrometri compatti.

- Ad esempio, il criorefrigeratore Stirling CryoTel DS1.5 di Sunpower fornisce un sollevamento termico nominale di 1,4 W a 77 K utilizzando circa 30 W di potenza elettrica nominale con una massa di 1,2 kg.

Integrazione della criogenia con le tecnologie spaziali quantistiche

Le agenzie spaziali e le aziende private stanno testando sistemi di comunicazione, rilevamento e temporizzazione quantistica che richiedono temperature criogeniche profonde. Questa tendenza crea opportunità per soluzioni di raffreddamento ad alta stabilità progettate per ambienti a vibrazione ultra-bassa. L’aumento dei finanziamenti per i carichi utili quantistici accelera l’innovazione nei refrigeratori di nuova generazione e negli scudi passivi contro le radiazioni. Queste tecnologie ampliano il mercato in ambito di sicurezza, navigazione e ricerca scientifica.

- Ad esempio, il frigorifero a diluizione senza criogeno TritonXL di Oxford Instruments raggiunge temperature di base inferiori a 5 mK e offre 5 µW di potenza di raffreddamento a 10 mK e 25 µW a 20 mK, prestazioni già utilizzate per esperimenti di calcolo quantistico che informano i futuri sensori spaziali abilitati al quantistico.

Crescente attenzione ai sistemi a lunga durata e bassa manutenzione

Gli operatori stanno dando priorità alle tecnologie criogeniche che offrono una lunga vita operativa con manutenzione minima. I criorefrigeratori a vita estesa riducono il rischio della missione e supportano operazioni pluriennali in ambienti spaziali difficili. Questa tendenza incoraggia lo sviluppo di compressori durevoli, materiali avanzati e progetti di trasferimento di calore migliorati. La domanda si sta espandendo tra le sonde spaziali profonde, i satelliti climatici e le missioni di difesa che richiedono affidabilità a lungo termine.

Sfide Chiave

Alti costi di sviluppo e integrazione

I sistemi criogenici richiedono componenti avanzati, ingegneria di precisione e test estensivi per soddisfare gli standard di qualità spaziale. Questi fattori aumentano i costi di sviluppo, rendendo difficile l’adozione per budget di missioni più piccoli. L’integrazione con strumenti sensibili aggiunge anche complessità, richiedendo controllo delle vibrazioni e gestione termica rigorosa. Questo limita il dispiegamento nelle missioni commerciali a basso costo e rallenta l’ingresso per i nuovi attori.

Rischi di affidabilità e prestazioni in ambienti difficili

L’attrezzatura criogenica deve operare sotto cicli di temperatura estremi, esposizione alle radiazioni e lunghe durate delle missioni. I guasti possono degradare le prestazioni dei sensori o mettere a rischio intere missioni. Garantire un funzionamento stabile nel corso degli anni richiede materiali avanzati, componenti ridondanti e una qualificazione rigorosa. Queste sfide aumentano lo sforzo ingegneristico e limitano la velocità di innovazione nei sistemi di raffreddamento di nuova generazione.

Analisi Regionale

Nord America

Il Nord America ha detenuto circa il 38% della quota nel 2024 grazie a forti finanziamenti per missioni spaziali, carichi scientifici e programmi di difesa. La regione ha visto un’alta adozione di criorefrigeratori e sistemi a bassa temperatura per telescopi a infrarossi, satelliti di allerta missilistica e sonde spaziali profonde. Le principali agenzie e aziende private di lancio hanno supportato una crescita costante attraverso investimenti in progetti criogenici avanzati. L’espansione delle costellazioni commerciali e dei progetti di ricerca ha aumentato la domanda di unità di raffreddamento compatte e di lunga durata su piattaforme di piccoli satelliti.

Europa

L’Europa ha rappresentato quasi il 28% della quota nel 2024, guidata da crescenti investimenti nella scienza spaziale, nel monitoraggio climatico e nelle missioni di esplorazione. Le agenzie regionali hanno adottato sistemi criogenici per strumenti ad alta precisione su osservatori e veicoli spaziali per lo spazio profondo. Un forte focus sulla progettazione sostenibile delle missioni ha aumentato l’interesse per refrigeratori efficienti dal punto di vista energetico e soluzioni termiche di lunga durata. La domanda è cresciuta nei programmi di osservazione della Terra e nelle missioni scientifiche collaborative, supportando l’espansione costante della tecnologia criogenica tra i principali produttori europei.

Asia Pacifico

L’Asia Pacifico ha catturato circa il 24% della quota nel 2024, supportata dalla rapida crescita dei programmi spaziali nazionali e delle attività satellitari commerciali. I paesi hanno ampliato le costellazioni di osservazione della Terra e comunicazione che si basano sul raffreddamento criogenico per migliorare l’imaging e l’accuratezza dei sensori. Gli investimenti in missioni spaziali profonde e tecnologie avanzate di rilevatori hanno aumentato l’adozione di refrigeratori a bassa temperatura. Una forte capacità produttiva e una crescente capacità di lancio hanno aiutato la regione a scalare la produzione e distribuire sistemi criogenici in diverse applicazioni.

America Latina

L’America Latina ha detenuto quasi il 6% della quota nel 2024, con una crescita guidata da programmi satellitari emergenti e collaborazione regionale in missioni scientifiche. L’interesse crescente per l’osservazione della Terra e il monitoraggio ambientale ha supportato l’adozione precoce di componenti criogenici per carichi di ricerca. I paesi hanno collaborato con agenzie globali per ottenere accesso a tecnologie di raffreddamento avanzate. Sebbene la distribuzione rimanga limitata, l’aumento degli investimenti nelle infrastrutture spaziali sta gradualmente espandendo la domanda di sistemi criogenici affidabili e convenienti.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato quasi il 4% della quota nel 2024, supportato da crescenti investimenti in strategie spaziali nazionali e sviluppo tecnologico. La regione ha adottato sistemi criogenici per il monitoraggio climatico, satelliti di telerilevamento e applicazioni di sicurezza. Le partnership con agenzie internazionali hanno migliorato l’accesso a soluzioni di raffreddamento avanzate e capacità di carichi scientifici. Man mano che più paesi espandono la ricerca spaziale e le operazioni satellitari, si prevede che la domanda di tecnologie criogeniche di lunga durata cresca a un ritmo costante.

Segmentazioni di Mercato:

Per Tecnologia Criogenica

- Sistemi di raffreddamento attivi

- Sistemi di raffreddamento passivi

- Criorefrigeratori

- Sistemi di elio superfluido

Per Tipo di Raffreddamento

- Refrigeratori ad alta temperatura

- Refrigeratori a bassa temperatura

Per Temperatura

- Meno di 120 k

- 120 k

- Più di 150 k

Per Applicazione

- Osservazione della Terra

- Applicazioni di telecomunicazione

- Missioni di dimostrazione tecnologica

- Applicazioni di crioelettronica

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Air Liquide, Oxford Instruments, Creare, Bluefors, Absolut System, Chart Industries Inc., Linde, Advanced Cooling Technologies Inc. (ACT) e Northrop Grumman Corporation guidano il panorama competitivo del mercato della criogenia spaziale. Il mercato presenta una forte competizione guidata dai progressi nell’efficienza dei criorefrigeratori, nei sistemi di raffreddamento a lunga durata e nelle soluzioni termiche miniaturizzate per satelliti. Le aziende si concentrano sul miglioramento del controllo delle vibrazioni, sull’aumento dell’efficienza energetica e sull’estensione della vita operativa per soddisfare le esigenze delle missioni di spazio profondo e ad alta precisione. La crescente domanda di sistemi compatti nelle costellazioni commerciali incoraggia l’innovazione in design a basso consumo energetico e leggero. Le partnership strategiche con le agenzie spaziali supportano l’adozione della tecnologia, mentre gli investimenti in piattaforme di raffreddamento di nuova generazione rafforzano le posizioni competitive nei programmi scientifici, di difesa e commerciali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Air Liquide

- Oxford Instruments

- Creare

- Bluefors

- Absolut System

- Chart Industries Inc.

- Linde

- Advanced Cooling Technologies, Inc. (ACT)

- Northrop Grumman Corporation

Sviluppi Recenti

- Nel 2025, Linde ha concordato di progettare e costruire un’importante struttura di raffreddamento criogenico per un computer quantistico.

- Nel 2024, Bluefors ha ampliato il suo laboratorio di Delft aggiungendo il frigorifero a diluizione ad alta capacità XLD1000sl, potenziando la ricerca quantistica, e ha promosso il suo sistema di diluizione orizzontale LH, ideale per rivelatori a linea di fascio/telescopio in astronomia/fisica delle alte energie, offrendo alta potenza di raffreddamento e grande accesso ai porti per la criogenia degli strumenti spaziali e la ricerca fondamentale.

- Nel 2023, all’APS 2023, Oxford Instruments NanoScience ha presentato integrazioni dell’hardware SCALINQ con le sue piattaforme di frigoriferi a diluizione Proteox, rafforzando l’infrastruttura criogenica per esperimenti quantistici e di rilevamento che possono alimentare lo sviluppo futuro di strumenti spaziali.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tecnologia Criogenica, Tipo di Raffreddamento , Temperatura, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto di fattori esterni e cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato vedrà una crescente domanda da missioni di esplorazione dello spazio profondo e planetarie.

- L’innovazione nei criorefrigeratori si sposterà verso design più leggeri, a basso consumo e lunga durata.

- I programmi di piccoli satelliti adotteranno sistemi criogenici più compatti per sensori avanzati.

- I carichi utili di comunicazione e rilevamento quantistico espanderanno la necessità di raffreddamento a ultra-bassa temperatura.

- I programmi di difesa aumenteranno gli investimenti in tecnologie criogeniche per l’imaging a infrarossi ad alta sensibilità.

- Le collaborazioni internazionali accelereranno lo sviluppo di tecnologie di raffreddamento di nuova generazione.

- I miglioramenti dell’affidabilità si concentreranno sulla riduzione delle vibrazioni e sul miglioramento della stabilità termica.

- I produttori adotteranno materiali avanzati per migliorare le prestazioni in ambienti spaziali estremi.

- I sistemi di controllo digitale e automazione miglioreranno l’efficienza e la durata dei sistemi criogenici.

- La crescente attività spaziale commerciale amplierà le opportunità di mercato attraverso nuovi tipi di missioni.