Panoramica del Mercato

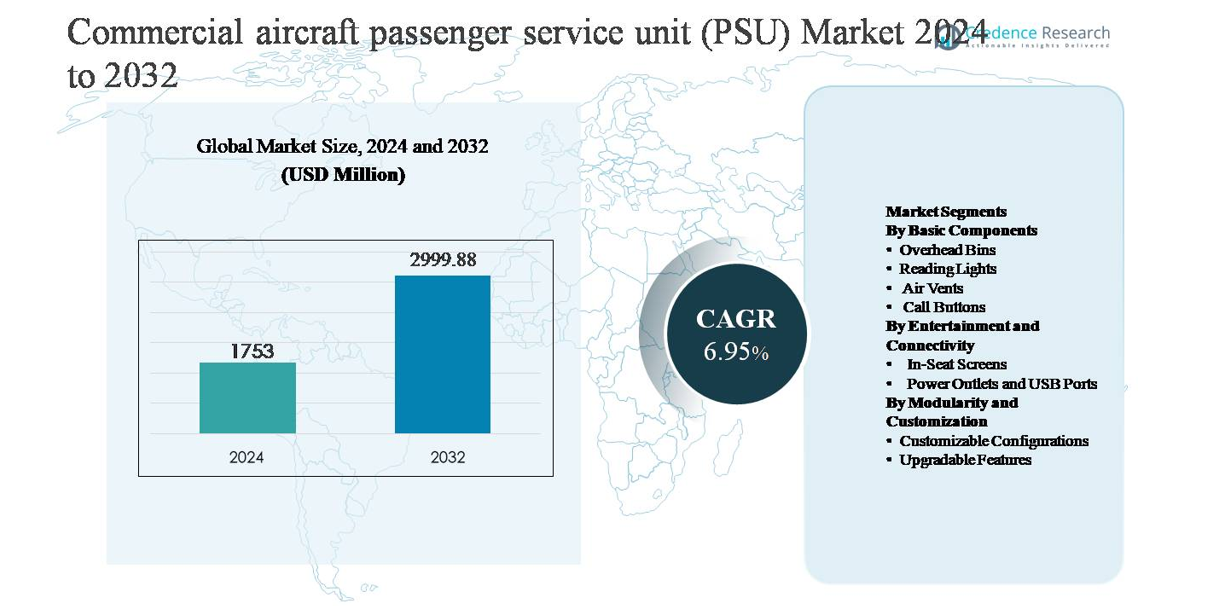

Il mercato delle unità di servizio passeggeri per aeromobili commerciali (PSU) è stato valutato a 1.753 milioni di USD nel 2024 e si prevede che raggiungerà i 2.999,88 milioni di USD entro il 2032, espandendosi a un tasso di crescita annuale composto (CAGR) del 6,95% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Unità di Servizio Passeggeri per Aeromobili Commerciali (PSU) 2024 |

1.753 milioni di USD |

| Mercato delle Unità di Servizio Passeggeri per Aeromobili Commerciali (PSU), CAGR |

6,95% |

| Dimensione del Mercato delle Unità di Servizio Passeggeri per Aeromobili Commerciali (PSU) 2032 |

2.999,88 milioni di USD |

Il mercato delle unità di servizio passeggeri per aeromobili commerciali (PSU) è guidato da specialisti affermati negli interni aerospaziali con un forte posizionamento OEM e aftermarket, tra cui Safran SA, Raytheon Technologies Corp., Astronics Corp., Triumph Group Inc., LUMINATOR e Cabin Crew Safety Ltd. Queste aziende competono attraverso soluzioni PSU certificate, leggere e modulari allineate con i requisiti in evoluzione del comfort e della connettività della cabina. Il Nord America è il principale mercato regionale, rappresentando circa il 34% della quota di mercato globale, supportato da una grande flotta di aeromobili installata, attività continua di retrofit della cabina e dalla presenza di importanti produttori di aeromobili e fornitori di primo livello. L’Europa e l’Asia-Pacifico seguono da vicino, guidate dalle consegne di aeromobili e dai programmi di modernizzazione, mentre il Nord America mantiene la leadership grazie alla maturità tecnologica e all’elevata domanda aftermarket.

Approfondimenti di Mercato

- Il mercato delle unità di servizio passeggeri per aeromobili commerciali (PSU) è stato valutato a 1.753 milioni di USD nel 2024 e si prevede che raggiungerà i 2.999,88 milioni di USD entro il 2032, espandendosi a un CAGR del 6,95% durante il periodo di previsione, supportato da una produzione costante di aeromobili e cicli di aggiornamento degli interni.

- La crescita del mercato è principalmente guidata dall’aumento delle consegne di aeromobili commerciali, dall’aumento dell’utilizzo della flotta e dall’attenzione delle compagnie aeree al comfort dei passeggeri, con i vani portaoggetti che dominano il segmento dei componenti di base a causa della densificazione della cabina e della maggiore domanda di bagagli a mano.

- I trend chiave includono architetture PSU modulari, illuminazione intelligente a LED e crescente integrazione di prese di corrente e porte USB, con le caratteristiche di alimentazione e connettività che detengono la quota maggiore nei segmenti di intrattenimento e connettività.

- Il panorama competitivo è modellato dai fornitori di interni aerospaziali affermati che sfruttano contratti OEM, retrofit aftermarket e design leggeri certificati per mantenere un posizionamento a lungo termine e affidabilità operativa.

- A livello regionale, il Nord America guida con una quota di mercato del ~34%, seguito dall’Asia-Pacifico con ~29% e dall’Europa con ~27%, mentre Medio Oriente & Africa e America Latina insieme rappresentano la quota rimanente, supportati da aggiornamenti delle cabine premium e crescita della flotta narrow-body.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Componenti di Base

Il segmento dei Componenti di Base rappresenta il nucleo strutturale e funzionale delle unità di servizio passeggeri, comprendendo cappelliere, luci di lettura, bocchette d’aria e pulsanti di chiamata. Le cappelliere dominano questo segmento, rappresentando la quota di mercato più grande, trainata dall’aumento dei volumi di bagagli a mano, dai requisiti di efficienza più severi delle compagnie aeree e dai continui aggiornamenti degli interni degli aeromobili. Le compagnie aeree danno priorità alle cappelliere in composito leggero con maggiore capacità di carico e migliorata ergonomia per ottimizzare lo spazio in cabina e ridurre i tempi di rotazione. La crescente consegna di aeromobili a corridoio singolo e le strategie di densificazione delle cabine rafforzano ulteriormente la domanda di sistemi avanzati di cappelliere all’interno degli assemblaggi PSU.

- Ad esempio, le cappelliere Airspace XL di Airbus installate sugli aeromobili della famiglia A320neo sono progettate per ospitare fino a otto bagagli a rotelle standard per cappelliera, rispetto ai design precedenti che solitamente contenevano cinque bagagli, mantenendo l’operazione a singolo chiavistello e l’apertura assistita da molla a gas.

Per Intrattenimento e Connettività

Il segmento Per Intrattenimento e Connettività si concentra sul miglioramento del comfort dei passeggeri e dell’esperienza digitale attraverso schermi integrati nei sedili, prese di corrente e porte USB. Le prese di corrente e le porte USB detengono la quota di mercato dominante, supportate dall’uso diffuso di dispositivi elettronici personali e dal passaggio delle compagnie aeree verso modelli di intrattenimento BYOD (porta il tuo dispositivo). L’aspettativa crescente di ricarica ininterrotta dei dispositivi su voli a corto e lungo raggio guida l’integrazione costante di soluzioni di alimentazione multi-standard all’interno delle PSU. I programmi di retrofit e le nuove consegne di aeromobili standardizzano sempre più i moduli di alimentazione USB-A, USB-C e combinati, sostenendo una forte adozione nelle flotte globali.

- Ad esempio, il sistema EmPower® di Astronics è una soluzione di alimentazione integrata nei sedili ampiamente utilizzata su aeromobili a corridoio singolo e a fusoliera larga. L’azienda offre varie configurazioni, inclusi nuovi sistemi come l’EmPower UltraLite G2, che può fornire fino a 60W di potenza continua per sedile specificamente attraverso porte USB Type-C.

Per Modularità e Personalizzazione

Il segmento Per Modularità e Personalizzazione risponde alla domanda delle compagnie aeree di architetture PSU flessibili attraverso configurazioni personalizzabili e funzionalità aggiornabili. Le configurazioni personalizzabili guidano questo segmento in termini di quota di mercato, poiché le compagnie aeree cercano differenziazione della cabina, riconfigurazione più rapida e ottimizzazione dei costi del ciclo di vita. I design modulari delle PSU consentono agli operatori di personalizzare l’illuminazione, la ventilazione e i layout di connettività in base alla classe della cabina e al tipo di aeromobile. I fattori trainanti includono cicli frequenti di aggiornamento delle cabine, aspettative dei passeggeri in evoluzione e la necessità di integrare tecnologie future senza sostituire completamente le PSU, rendendo i design modulari e scalabili una priorità strategica per i produttori di interni per aeromobili.

Principali Fattori di Crescita

Aumento delle Consegne di Aeromobili Commerciali e Espansione della Flotta

L’aumento sostenuto delle consegne globali di aeromobili commerciali rimane un fattore di crescita primario per il mercato delle unità di servizio passeggeri (PSU). Le compagnie aeree continuano a espandere e modernizzare le flotte per soddisfare la crescente domanda di viaggi aerei, in particolare negli aeromobili a corridoio singolo utilizzati per rotte a corto e medio raggio. Ogni nuova consegna di aeromobili richiede sistemi PSU completamente integrati, guidando direttamente la domanda degli OEM. Inoltre, forti arretrati di ordini da parte dei principali produttori di aeromobili supportano la visibilità a lungo termine per i fornitori di PSU. La crescita delle compagnie aeree a basso costo amplifica ulteriormente la domanda, poiché alti tassi di utilizzo degli aeromobili accelerano l’usura della cabina e sollecitano frequenti aggiornamenti degli interni. I mercati emergenti dell’aviazione in Asia-Pacifico, Medio Oriente e America Latina contribuiscono in modo significativo alla crescita della flotta, rafforzando l’approvvigionamento costante di PSU sia nei canali di linea che aftermarket.

- Ad esempio, il portafoglio ordini pubblicato da Boeing per il programma 737 supera i 4.500 aeromobili, offrendo visibilità sulla produzione pluriennale per i fornitori di PSU allineati con questa piattaforma.

Aumento dell’attenzione sul comfort dei passeggeri e sull’esperienza in cabina

Le compagnie aeree stanno ponendo maggiore enfasi sul miglioramento del comfort dei passeggeri e sulla qualità percepita della cabina come elemento distintivo competitivo. I PSU svolgono un ruolo centrale nell’esperienza del passeggero integrando illuminazione, circolazione dell’aria, funzioni di chiamata e accesso alla connettività in ogni fila di sedili. Luci di lettura migliorate con intensità regolabile, bocchette d’aria ottimizzate per un flusso d’aria personalizzato e interfacce intuitive dei pulsanti di chiamata contribuiscono direttamente al comfort e alla soddisfazione. Man mano che le compagnie aeree competono per la fedeltà dei clienti, anche gli operatori di voli a corto raggio stanno aggiornando le specifiche dei PSU per allinearsi alle aspettative di servizio premium. Questo cambiamento guida l’adozione di progetti PSU avanzati che supportano miglioramenti ergonomici, riduzione del rumore e affidabilità migliorata, rafforzando la domanda sia per nuove installazioni che per programmi di retrofit.

- Ad esempio, Collins Aerospace ha sviluppato sistemi avanzati di bocchette gasper con regolazione direzionale a 360 gradi e ugelli a bassa turbolenza convalidati attraverso test di flusso d’aria in cabina per migliorare il comfort termico localizzato.

Crescita dei programmi di retrofit delle cabine e modernizzazione degli aeromobili

Le iniziative di retrofit degli aeromobili e modernizzazione delle cabine rappresentano un importante motore per l’espansione del mercato dei PSU. Le compagnie aeree rinnovano regolarmente gli interni per prolungare la vita utile degli aeromobili, conformarsi agli standard di sicurezza aggiornati e rinfrescare l’identità del marchio. Gli aggiornamenti dei PSU sono spesso prioritari durante i retrofit a causa della loro visibilità, importanza funzionale e compatibilità con le nuove tecnologie di cabina. La sostituzione dei PSU legacy con sistemi più leggeri e modulari aiuta a ridurre la complessità della manutenzione e migliorare l’efficienza operativa. Le flotte globali invecchiate, in particolare tra gli aeromobili a corridoio singolo, continuano a generare una domanda aftermarket costante. Poiché gli operatori cercano modi convenienti per modernizzare le cabine senza sostituire completamente gli aeromobili, i retrofit dei PSU rimangono un’area di investimento ad alto impatto.

Tendenze e Opportunità Chiave

Passaggio verso architetture PSU modulari e scalabili

Una tendenza chiave che sta plasmando il mercato dei PSU è la transizione verso architetture di sistema modulari e scalabili. Le compagnie aeree favoriscono sempre più i progetti di PSU che consentono una configurazione flessibile tra diverse classi di cabina e varianti di aeromobili. I PSU modulari permettono agli operatori di aggiungere, rimuovere o aggiornare componenti come prese di corrente, moduli di illuminazione o sensori senza sostituire l’intera unità. Questa flessibilità supporta una riconfigurazione più rapida della cabina, riduce i tempi di inattività e abbassa i costi del ciclo di vita. Per i produttori, le piattaforme modulari creano opportunità per offrire kit di aggiornamento, accordi di servizio a lungo termine e progetti pronti per il futuro compatibili con le tecnologie in evoluzione. Poiché gli operatori di flotte danno priorità all’adattabilità e al controllo dei costi, le soluzioni PSU modulari guadagnano forte trazione.

- Ad esempio, la piattaforma Eco-PSU di Diehl Aviation è progettata con moduli funzionali intercambiabili, consentendo alle compagnie aeree di integrare o sostituire singolarmente unità di illuminazione a LED, pannelli di chiamata passeggeri o moduli di alimentazione USB, mantenendo al contempo una struttura meccanica comune certificata per le cabine della famiglia A320.

Integrazione di Illuminazione Avanzata e Funzionalità Intelligenti della Cabina

L’integrazione di tecnologie di illuminazione avanzate e funzionalità intelligenti della cabina offre significative opportunità di crescita per i fornitori di PSU. Le luci di lettura a LED con temperatura di colore e intensità variabili stanno diventando sempre più standard, supportando concetti di illuminazione circadiana e il benessere dei passeggeri. I PSU stanno anche diventando punti di integrazione per sensori, diagnostica e sistemi di gestione della cabina che consentono manutenzione predittiva e monitoraggio in tempo reale. Questi progressi sono in linea con le strategie digitali delle cabine delle compagnie aeree e gli obiettivi di efficienza operativa. I fornitori che sviluppano PSU compatibili con sistemi di monitoraggio della salute degli aeromobili e piattaforme di cabina intelligenti sono ben posizionati per catturare valore incrementale oltre le tradizionali vendite di hardware.

- Ad esempio, i sistemi di illuminazione LED PSU di Safran Cabin supportano più impostazioni di temperatura di colore correlata che vanno da 2.700 K a 6.500 K, consentendo scenari di illuminazione allineati al ritmo circadiano per la lettura, il servizio pasti e le fasi di riposo all’interno delle cabine a corridoio singolo.

Sfide Chiave

Requisiti Stringenti di Certificazione e Conformità Normativa

Una delle principali sfide nel mercato dei PSU è il rigoroso processo di certificazione e approvazione normativa. I PSU devono conformarsi a rigorosi standard di sicurezza aeronautica, infiammabilità, compatibilità elettromagnetica e affidabilità stabiliti dalle autorità di regolamentazione. Qualsiasi modifica al design, cambiamento di materiale o aggiornamento delle funzionalità richiede test e convalide estensive, aumentando i tempi di sviluppo e i costi. Questi requisiti creano alti ostacoli all’ingresso per nuovi fornitori e rallentano l’adozione di tecnologie innovative. Per i produttori affermati, bilanciare l’innovazione con la conformità rimane complesso, in particolare poiché le compagnie aeree richiedono personalizzazioni più rapide e tempi di consegna più brevi in un ambiente altamente regolamentato.

Pressioni sui Costi e Sensibilità agli Acquisti delle Compagnie Aeree

Le persistenti pressioni sui costi nel settore delle compagnie aeree rappresentano una sfida per i produttori di PSU. Le compagnie aeree negoziano aggressivamente i prezzi, specialmente per programmi a grande volume a corridoio singolo, limitando l’espansione dei margini. Allo stesso tempo, i fornitori affrontano costi crescenti legati a materiali, certificazione e complessità della catena di approvvigionamento. Le compagnie aeree spesso si aspettano funzionalità migliorate, peso ridotto e maggiore modularità senza aumenti proporzionali dei costi. Questa dinamica spinge i produttori a investire in efficienza, automazione e piattaforme standardizzate mantenendo alta affidabilità. Gestire la competitività dei costi senza compromettere qualità o conformità rimane una sfida critica per sostenere la redditività a lungo termine.

Analisi Regionale

Nord America

Il Nord America rappresenta circa il 34% del mercato globale delle unità di servizio passeggeri (PSU) per aeromobili commerciali, guidato da una forte attività di produzione di aeromobili e una grande flotta installata. La presenza di importanti OEM di aeromobili, fornitori di interni di livello 1 e infrastrutture MRO avanzate supporta una domanda sostenuta di PSU sia nei programmi di linea che di retrofit. Le compagnie aeree con sede negli Stati Uniti continuano a investire in aggiornamenti delle cabine per migliorare l’esperienza dei passeggeri, in particolare nelle flotte a corridoio singolo. L’alta adozione di illuminazione avanzata, prese di corrente e design modulari di PSU rafforza ulteriormente la domanda regionale, supportata da rigorosi standard normativi che favoriscono fornitori tecnologicamente maturi.

Europa

L’Europa rappresenta quasi il 27% del mercato globale delle PSU, sostenuta da consegne costanti di aeromobili, programmi di ristrutturazione delle cabine e forti capacità di produzione aerospaziale. La regione beneficia della presenza di importanti OEM di aeromobili e fornitori di PSU, in particolare in Germania, Francia e Regno Unito. Le compagnie aeree europee enfatizzano l’uso di materiali leggeri, illuminazione a basso consumo energetico e interni di cabina personalizzabili per soddisfare gli obiettivi di sostenibilità e servizio premium. La sostituzione continua delle flotte invecchiate e l’adozione crescente di architetture modulari PSU guidano la domanda nel mercato post-vendita. L’attenzione normativa su sicurezza, emissioni ed efficienza delle cabine continua a influenzare il design delle PSU e le strategie di approvvigionamento in tutta la regione.

Asia-Pacifico

L’Asia-Pacifico detiene circa il 29% del mercato globale delle PSU, rendendolo il segmento regionale in più rapida crescita. La rapida crescita dei passeggeri aerei, l’espansione della classe media e l’espansione aggressiva delle flotte da parte delle compagnie aeree in Cina, India e Sud-Est asiatico guidano una forte domanda di PSU. Gli aeromobili a fusoliera stretta dominano le consegne, risultando in installazioni di PSU ad alto volume. Le compagnie aeree adottano sempre più PSU moderni con alimentazione e connettività integrate per soddisfare le crescenti aspettative dei passeggeri. Gli investimenti governativi nelle infrastrutture aeronautiche e l’emergere di hub regionali di MRO supportano ulteriormente la crescita del mercato post-vendita, posizionando l’Asia-Pacifico come un centro di domanda critico a lungo termine.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 6% del mercato globale delle PSU, sostenuta principalmente dagli investimenti in flotte a fusoliera larga da parte dei vettori mediorientali. Le compagnie aeree nella regione del Golfo danno priorità a esperienze di cabina premium, guidando la domanda di PSU ad alta specifica con funzionalità avanzate di illuminazione e connettività. La modernizzazione delle flotte e l’utilizzo di aeromobili a lungo raggio supportano un’attività di retrofit costante. In Africa, il rinnovo graduale delle flotte e l’aumento della connettività regionale contribuiscono a una modesta crescita della domanda di PSU. Sebbene la quota di mercato sia più piccola, la regione beneficia di configurazioni PSU di alto valore e di una forte attenzione al comfort dei passeggeri e alla differenziazione del marchio.

America Latina

L’America Latina rappresenta circa il 4% del mercato globale delle PSU per aeromobili commerciali, guidata da un’espansione graduale delle flotte e da un utilizzo crescente degli aeromobili. Le compagnie aeree nella regione si concentrano su aggiornamenti delle cabine a costi contenuti, sostenendo la domanda di soluzioni PSU durevoli e standardizzate. Gli aeromobili a fusoliera stretta dominano le flotte regionali, risultando in esigenze costanti di sostituzione e retrofit delle PSU. Le tendenze di ripresa economica e la crescente penetrazione dei vettori low-cost incoraggiano iniziative selettive di modernizzazione degli interni. Sebbene la quota di mercato rimanga limitata, l’aumento della domanda di viaggi aerei e il miglioramento delle capacità di MRO dovrebbero sostenere un’adozione stabile delle PSU nei principali mercati aeronautici dell’America Latina.

Segmentazioni di Mercato:

Per Componenti di Base

- Vani Portabagagli

- Luci di Lettura

- Bocchette d’Aria

- Pulsanti di Chiamata

Per Intrattenimento e Connettività

- Schermi Integrati nei Sedili

- Presa di Corrente e Porte USB

Per Modularità e Personalizzazione

- Configurazioni Personalizzabili

- Caratteristiche Aggiornabili

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato delle unità di servizio passeggeri per aerei commerciali (PSU) presenta un panorama competitivo moderatamente consolidato, dominato da fornitori di interni aerospaziali affermati con forti relazioni OEM e impronte produttive globali. I principali attori competono su affidabilità del prodotto, ottimizzazione del peso, capacità di design modulare ed esperienza nella certificazione. Accordi di fornitura a lungo termine con i produttori di aeromobili garantiscono programmi di linea ad alto volume, mentre robuste offerte aftermarket e retrofit rafforzano i flussi di entrate ricorrenti. Le aziende investono sempre più in piattaforme PSU modulari che supportano la personalizzazione, un’installazione più rapida e l’integrazione di tecnologie future. La differenziazione competitiva deriva anche da sistemi di illuminazione avanzati, moduli di alimentazione e connettività integrati e conformità a rigorose normative di sicurezza. Partnership strategiche con compagnie aeree e fornitori MRO migliorano l’accesso al mercato, mentre l’innovazione continua del prodotto e il supporto del ciclo di vita rimangono fondamentali per mantenere il vantaggio competitivo in questo mercato altamente regolamentato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel dicembre 2025, Safran ha annunciato il lancio di Safran Tech UK, il suo primo centro di ricerca e tecnologia al di fuori della Francia, per accelerare l’innovazione nei sistemi avanzati per aeromobili (inclusi tecnologie di elettrificazione e materiali rilevanti per soluzioni di cabina di nuova generazione).

- Nell’aprile 2025, Astronics ha annunciato il sistema SkyShow Server, un avanzato server di mappe in movimento e intrattenimento in cabina 4K progettato per un’integrazione senza soluzione di continuità nelle cabine degli aeromobili commerciali, completando le funzioni di illuminazione e connettività PSU.

- Nel febbraio 2025, Triumph Group ha accettato di essere acquisita da Warburg Pincus e Berkshire Partners in una transazione interamente in contanti, con gli azionisti che riceveranno 26,00 USD per azione. Questa transizione dovrebbe spostare l’attenzione di Triumph verso un’espansione della produzione aerospaziale e la fornitura di componenti ingegnerizzati che supportano i sistemi degli aeromobili commerciali, inclusi quelli relativi agli assemblaggi di cabina e interni che si integrano con le piattaforme PSU.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componenti di Base, Intrattenimento e Connettività, Modularità e Personalizzazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le compagnie aeree continueranno a dare priorità agli aggiornamenti PSU per migliorare il comfort dei passeggeri e la differenziazione delle cabine tra flotte narrow-body e wide-body.

- I design PSU modulari e scalabili verranno adottati più ampiamente mentre gli operatori cercano una riconfigurazione più rapida delle cabine e costi di ciclo di vita inferiori.

- L’integrazione di avanzate illuminazioni a LED con intensità regolabile e temperatura del colore diventerà standard nei nuovi programmi di aeromobili.

- La domanda di prese di corrente in sedile e connettività USB all’interno dei PSU rimarrà forte a causa dell’uso crescente di dispositivi elettronici personali.

- Materiali leggeri e architetture PSU compatte supporteranno gli obiettivi delle compagnie aeree per l’efficienza del carburante e la riduzione dei costi operativi.

- I programmi di retrofit e modernizzazione sosterranno la domanda aftermarket mentre le compagnie aeree estendono la vita di servizio degli aeromobili.

- I PSU si integreranno sempre più con i sistemi di monitoraggio della salute della cabina intelligente e degli aeromobili per supportare la manutenzione predittiva.

- Le consegne di aeromobili narrow-body rimarranno il principale motore di volume per le installazioni PSU a livello globale.

- I fornitori si concentreranno sull’efficienza della certificazione e sulle piattaforme standardizzate per accelerare i cicli di sviluppo dei prodotti.

- I mercati emergenti dell’aviazione contribuiranno alla domanda incrementale attraverso l’espansione della flotta e il miglioramento degli standard delle cabine.