Panoramica del Mercato:

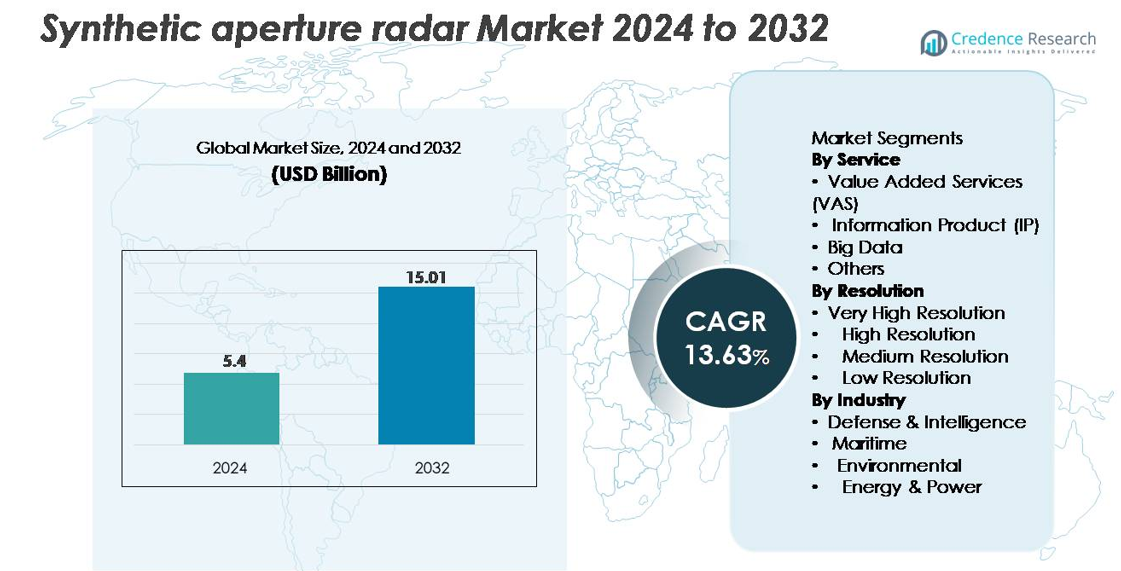

Il mercato del radar ad apertura sintetica (SAR) è stato valutato a 5,4 miliardi di USD nel 2024 e si prevede che raggiungerà i 15,01 miliardi di USD entro il 2032, riflettendo un robusto CAGR del 13,63% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

Dimensione del Mercato del Radar ad Apertura Sintetica 2024

|

USD 5,4 miliardi |

| Radar ad Apertura Sintetica, CAGR |

13,63% |

| Dimensione del Mercato del Radar ad Apertura Sintetica 2032 |

USD 15,01 miliardi |

Il mercato del radar ad apertura sintetica è caratterizzato da un gruppo diversificato di aziende aerospaziali affermate e operatori commerciali in rapida crescita, tra cui ICEYE, Capella Space, Maxar Technologies, Airbus S.A.S., L3Harris Technologies, Geocento, Viridien, Satim Inc., KappaZeta Ltd e Aloft Sensing, Inc. Queste aziende competono attraverso l’ingegneria avanzata dei payload SAR, costellazioni di piccoli satelliti ad alta frequenza di rivisitazione e servizi di analisi a valore aggiunto in espansione. Il Nord America guida il mercato con una quota di circa il 38%, trainato da una forte spesa per la difesa, programmi satellitari e adozione commerciale geospaziale. L’Europa segue con una quota di circa il 27%, supportata da importanti missioni istituzionali e crescenti capacità commerciali SAR, rafforzando la sua forte posizione competitiva a livello globale.

Approfondimenti di Mercato:

- Il mercato dei radar ad apertura sintetica è stato valutato a 5,4 miliardi di USD nel 2024 e si prevede che raggiungerà i 15,01 miliardi di USD entro il 2032, registrando un CAGR del 13,63%.

- La crescita del mercato è guidata dall’aumento del dispiegamento di satelliti equipaggiati con SAR, dall’incremento delle esigenze di sorveglianza della difesa e dall’espansione delle applicazioni nel monitoraggio marittimo, nella valutazione ambientale e nell’intelligence infrastrutturale.

- I trend chiave includono l’adozione rapida di analisi delle immagini abilitate dall’IA, costellazioni di piccoli satelliti ad alta frequenza di rivisitazione e una forte domanda di immagini ad altissima risoluzione, che detiene la quota maggiore nella categoria delle risoluzioni.

- Il panorama competitivo presenta attori principali come ICEYE, Capella Space, Airbus, Maxar Technologies e L3Harris, tutti investendo in carichi utili SAR avanzati, modalità radar multifrequenza e piattaforme dati scalabili; tuttavia, i costi elevati di sviluppo dei carichi utili e l’elaborazione complessa dei dati rimangono restrizioni significative.

- A livello regionale, il Nord America guida con una quota di ~38%, seguito dall’Europa con ~27% e dall’Asia-Pacifico con ~24%, supportati da una forte spesa per la difesa e programmi di osservazione della Terra in espansione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Servizio

I Servizi a Valore Aggiunto (VAS) dominano il segmento dei servizi grazie alla crescente domanda di analisi curate, approfondimenti specifici per missione e livelli di dati a consegna rapida che supportano la sorveglianza della difesa, il monitoraggio ambientale e l’analisi delle infrastrutture. I VAS detengono la quota di mercato più grande poiché gli utenti preferiscono sempre più l’intelligenza elaborata rispetto alle immagini grezze, consentendo decisioni più rapide. I Prodotti Informativi (IP) continuano a guadagnare terreno per applicazioni come la mappatura delle deformazioni del terreno e il tracciamento marittimo, mentre i servizi di Big Data si espandono con l’aumento dei dispiegamenti di costellazioni SAR. La categoria “Altri” supporta applicazioni di nicchia tra cui l’archiviazione di dati storici e flussi di lavoro di analisi interferometriche specializzate.

- Ad esempio, la piattaforma di analisi di ICEYE può generare oltre 150 mappe automatizzate dell’estensione delle inondazioni al giorno utilizzando la sua costellazione SAR, ciascuna elaborata a una risoluzione di 3–5 metri per fornire intelligenza quasi in tempo reale alle agenzie di emergenza.

Per Risoluzione

Le immagini ad Altissima Risoluzione (VHR) rappresentano la quota di mercato dominante, guidate dal loro ruolo critico nel riconoscimento della difesa, nel targeting di precisione, nel rilevamento dei cambiamenti e nel monitoraggio delle infrastrutture. Le crescenti esigenze di dettagli sub-metrici e capacità avanzate di InSAR rafforzano la sua leadership tra gli utenti governativi e commerciali. La SAR ad Alta Risoluzione segue grazie alla forte adozione nella mappatura ambientale e nella consapevolezza del dominio marittimo, offrendo un equilibrio tra copertura e granularità. I segmenti a Media e Bassa Risoluzione rimangono essenziali per il monitoraggio di grandi aree, l’analisi climatica e la risposta ai disastri, in particolare dove sono prioritari tassi di rivisitazione frequenti e immagini a larga banda.

- Ad esempio, i satelliti Gen4 di ICEYE raggiungono una risoluzione al suolo di 16 cm e possono espandere la loro area di copertura di imaging ad alta risoluzione fino a 400 km per passaggio, consentendo la rilevazione precisa di piccole imbarcazioni, veicoli e anomalie strutturali. Un singolo satellite può produrre fino a 500 immagini al giorno, permettendo una copertura giornaliera estesa.

Per Settore

Difesa & Intelligence rappresenta il segmento industriale dominante, catturando la quota maggiore poiché le forze armate globali integrano sempre più il SAR per la sorveglianza dei confini, la mappatura del terreno, il riconoscimento notturno e il supporto alle missioni in qualsiasi condizione atmosferica. La sua forza di mercato è rafforzata dall’aumento degli acquisti di satelliti e carichi utili UAV equipaggiati con SAR. Il segmento marittimo si espande costantemente con la domanda di rilevamento di imbarcazioni, monitoraggio delle fuoriuscite di petrolio e controllo della pesca illegale. Le applicazioni ambientali beneficiano della capacità del SAR di supportare la mappatura delle inondazioni, la valutazione della copertura forestale e l’analisi della deformazione del suolo. Gli utenti del settore Energia & Potenza adottano il SAR per il monitoraggio dei gasdotti, la rilevazione del cedimento del terreno e le ispezioni delle infrastrutture offshore.

Principali Fattori di Crescita:

Aumento della Distribuzione delle Costellazioni di Osservazione della Terra

L’espansione globale delle costellazioni di osservazione della Terra guida una domanda sostanziale di sistemi radar ad apertura sintetica capaci di fornire immagini continue in qualsiasi condizione atmosferica. I governi e gli operatori privati danno sempre più priorità ai satelliti SAR per superare le limitazioni dei sensori ottici, in particolare per le regioni coperte da nuvole e il monitoraggio notturno. La proliferazione di piccoli satelliti e lanci commerciali consente agli operatori di distribuire costellazioni con un tasso di rivisitazione più elevato, migliorando le capacità di monitoraggio in tempo reale per la difesa, l’agricoltura, la sicurezza marittima, la pianificazione urbana e la risposta ai disastri. L’aumento degli investimenti nei programmi di intelligence, sorveglianza e ricognizione (ISR) basati nello spazio rafforza l’adozione di carichi utili SAR ad alta risoluzione. Inoltre, le partnership pubblico-privato incoraggiano l’innovazione nella miniaturizzazione dei bus satellitari, nell’elettronica radar avanzata e nelle soluzioni di lancio a basso costo, accelerando ulteriormente l’espansione delle costellazioni. Insieme, questi fattori posizionano il SAR come una tecnologia fondamentale per le infrastrutture di osservazione della Terra di nuova generazione a livello globale.

- Ad esempio, la crescente costellazione di ICEYE che supera i 30 satelliti SAR operativi supporta intervalli di rivisitazione inferiori a 3 ore per le zone di compito prioritario, consentendo una sorveglianza persistente in applicazioni di difesa, marittime e ambientali.

Adozione Crescente nelle Applicazioni di Difesa, Sorveglianza e Sicurezza

Le agenzie di difesa e intelligence rimangono i maggiori utilizzatori del radar ad apertura sintetica grazie alla sua capacità di fornire mappature precise del terreno, sorveglianza su vasta area, tracciamento dei bersagli e consapevolezza operativa in qualsiasi condizione atmosferica. I programmi di modernizzazione militare in tutto il mondo integrano satelliti, UAV e aerei con equipaggio equipaggiati con SAR per supportare missioni di ricognizione, monitoraggio dei confini e pianificazione tattica. La capacità del SAR di penetrare nuvole, fumo e oscurità offre un vantaggio operativo decisivo, in particolare per ambienti contesi e ad alto rischio. L’InSAR ad alta risoluzione consente inoltre il monitoraggio del movimento delle truppe, della deformazione delle infrastrutture e dell’attività sotterranea. Le crescenti tensioni geopolitiche e l’aumento della spesa per la sicurezza contribuiscono all’incremento degli acquisti di piattaforme SAR avanzate. Algoritmi di elaborazione migliorati, classificazione automatica degli oggetti e estrazione delle caratteristiche basata sull’IA migliorano anche la prontezza delle missioni e il rendimento dell’intelligence, rafforzando l’adozione del SAR nelle operazioni di difesa.

- Ad esempio, le immagini SAR tattiche di ICEYE catturate a una risoluzione di 16 cm supportano gli utenti militari con la capacità di identificare veicoli piccoli fino a 2-3 metri di lunghezza, anche sotto copertura nuvolosa o in condizioni notturne.

Crescente Utilizzo del SAR per il Monitoraggio Ambientale e la Resilienza Climatica

La crescente necessità di valutazione ambientale, monitoraggio climatico e gestione dei disastri naturali alimenta una forte domanda di soluzioni radar ad apertura sintetica. La capacità del SAR di misurare la deformazione del suolo, il movimento dei ghiacciai, l’estensione delle inondazioni, l’umidità del suolo e la deforestazione lo rende indispensabile per le organizzazioni di ricerca climatica e le agenzie ambientali. L’aumento della frequenza degli eventi meteorologici estremi spinge i governi a investire in tecnologie di telerilevamento che offrono dati affidabili, rapidi e ad alta risoluzione in condizioni atmosferiche difficili. Inoltre, le tecniche InSAR basate su SAR supportano i sistemi di allerta precoce per frane, subsidenza e spostamenti del suolo legati ai terremoti. Anche l’agricoltura, la silvicoltura e la gestione delle risorse idriche utilizzano sempre più le analisi SAR per ottimizzare i programmi di sostenibilità. Poiché la resilienza climatica diventa una priorità globale, il SAR emerge come una tecnologia critica per il monitoraggio ambientale continuo e basato sui dati.

Tendenze e Opportunità Chiave:

Integrazione di AI, Machine Learning e Analisi Cloud

I progressi nell’AI e nelle analisi native del cloud creano grandi opportunità per migliorare l’interpretazione dei dati SAR, automatizzare le intuizioni ed espandere l’adozione commerciale. I modelli di machine learning supportano sempre più l’estrazione automatizzata delle caratteristiche, il rilevamento delle anomalie, l’identificazione delle navi e le analisi dei cambiamenti del suolo, riducendo la dipendenza dall’interpretazione manuale. Le piattaforme cloud consentono l’elaborazione su larga scala dei dati temporali SAR, accelerando la consegna di intelligence attuabile agli utenti finali nei settori della difesa, dell’energia, dell’ambiente e marittimo. I flussi di lavoro di elaborazione SAR guidati dall’AI migliorano anche l’analisi della coerenza, l’accuratezza interferometrica e la riduzione del rumore. La convergenza dei dati SAR con altri strati geospaziali ottici, LiDAR e reti di sensori IoT rafforza ulteriormente i servizi a valore aggiunto per i clienti. Man mano che le analisi diventano più sofisticate ed economiche, emergono opportunità per servizi basati su abbonamento, dashboard in quasi tempo reale e piattaforme di intelligence multi-sensore.

- Ad esempio, Maxar Technologies integra algoritmi avanzati di intelligenza artificiale e machine learning per elaborare grandi quantità di dati satellitari ottici ad alta risoluzione (parte di un archivio che supera i 125 petabyte), consentendo il rilevamento automatico di danni alle infrastrutture e beni marittimi con una precisione leader nel settore sub-metrica (fino a 30 cm di risoluzione).

Espansione dei Servizi SAR Commerciali e Nuovi Modelli di Business

Il settore SAR commerciale si sta espandendo rapidamente poiché nuovi operatori lanciano costellazioni di piccoli satelliti e offrono modelli di imaging-as-a-service su misura per industrie come assicurazioni, agricoltura, infrastrutture e miniere. L’accesso basato su abbonamento a immagini SAR, analisi e avvisi consente alle organizzazioni di integrare l’intelligence geospaziale senza sviluppare capacità di telerilevamento interne. Le innovazioni nella consegna dei dati, nell’accesso basato su API e nell’integrazione automatizzata delle piattaforme migliorano la comodità e la scalabilità per i clienti. Crescono anche le opportunità per mercati di nicchia, tra cui il tracciamento notturno delle navi marittime, il monitoraggio delle miniere illegali, la valutazione dei siti di energia rinnovabile e l’agricoltura di precisione. Man mano che i prezzi commerciali diventano competitivi e le prestazioni di risoluzione migliorano, il SAR sta passando da un dominio incentrato sul governo a un asset geospaziale commerciale mainstream.

- Ad esempio, la piattaforma commerciale di Capella Space offre immagini SAR ad alta risoluzione tramite un’API flessibile e una console web, con immagini Spotlight che raggiungono una risoluzione di 50 cm per i clienti commerciali (con sub-0,25 metri per il governo degli Stati Uniti) per il monitoraggio delle infrastrutture e degli asset.

Principali Sfide:

Alti Costi di Sviluppo, Lancio e Infrastruttura di Elaborazione del Carico Utile SAR

Nonostante l’innovazione rapida, i sistemi radar ad apertura sintetica richiedono un investimento di capitale significativo per la progettazione del carico utile, elettronica radar avanzata, strutture delle antenne e componenti di trasmissione ad alta potenza. I costi di lancio, sebbene in calo, rimangono sostanziali per gli operatori che dispiegano satelliti SAR di classe media o grande. Inoltre, l’elaborazione dei dati SAR richiede risorse di calcolo ad alte prestazioni in grado di gestire grandi set di dati, elaborazioni interferometriche complesse e analisi assistite dall’IA. Questi oneri di costo possono limitare l’ingresso di operatori più piccoli e vincolare il dispiegamento di costellazioni su larga scala. Per molti clienti commerciali, l’accessibilità economica e la disponibilità dei dati SAR rimangono sfide, soprattutto in confronto alle immagini ottiche a basso costo. Affrontare la riduzione dei costi nella produzione del carico utile, nei servizi di lancio e nell’elaborazione basata su cloud rimane essenziale per una penetrazione più ampia del mercato.

Complessità Tecnica e Limitazioni nell’Interpretazione dei Dati

La tecnologia SAR comporta una complessità tecnica significativa nella progettazione del sistema, calibrazione e interpretazione dei dati. I dati SAR grezzi richiedono elaborazione avanzata, correzione radiometrica, filtraggio del rumore e regolazione geometrica per produrre immagini utilizzabili. L’interpretazione dei risultati SAR richiede competenze specializzate, in particolare per applicazioni basate sulla fase come la mappatura degli spostamenti InSAR. I rischi di interpretazione errata possono ostacolare l’adozione in settori non familiari con l’imaging basato su radar. Inoltre, l’integrazione del SAR con altre fonti di dati ottici, LiDAR, iperspettrali richiede algoritmi sofisticati di fusione multimodale. La disponibilità limitata di analisti qualificati e la ripida curva di apprendimento associata all’analisi SAR rimangono sfide importanti. Superare queste barriere richiederà piattaforme più user-friendly, analisi automatizzate e iniziative più ampie di sviluppo delle capacità.

Analisi Regionale:

Nord America

Il Nord America detiene la quota maggiore del mercato radar ad apertura sintetica, circa il 38%, guidato da una forte spesa per la difesa, programmi satellitari avanzati e un’adozione robusta delle analisi SAR nelle agenzie federali. Gli Stati Uniti sono leader con un uso esteso del SAR per la sorveglianza delle frontiere, la sicurezza interna, la mappatura climatica e la risposta ai disastri. Gli investimenti in espansione da parte degli operatori satellitari commerciali e le partnership con i contraenti della difesa rafforzano la dominanza regionale. La domanda di immagini SAR ad alta risoluzione e analisi abilitate dall’IA continua a crescere nei settori dell’agricoltura, del monitoraggio marittimo e delle infrastrutture, mantenendo la leadership del Nord America sia nello sviluppo tecnologico che nel dispiegamento operativo.

Europa

L’Europa rappresenta circa il 27% del mercato globale SAR, supportata da importanti programmi istituzionali come Copernicus, le missioni Sentinel-1 e iniziative spaziali nazionali in Germania, Italia, Francia e Regno Unito. Solidi quadri normativi ambientali e mandati di monitoraggio climatico guidano l’uso estensivo del SAR interferometrico per la deformazione del suolo, la valutazione delle inondazioni e la gestione forestale. La modernizzazione della difesa e i requisiti di sicurezza marittima accelerano ulteriormente l’adozione. Le aziende europee sono leader nell’ingegneria del carico utile SAR, nei sistemi di antenne e nell’elettronica radar, rafforzando la competitività regionale. Le piattaforme di analisi commerciale in crescita e le partnership satellitari pubblico-privato contribuiscono all’espansione sostenuta del mercato.

Asia-Pacific

L’Asia-Pacifico rappresenta circa il 24% del mercato globale SAR, spinto da crescenti investimenti in satelliti di osservazione della Terra, programmi di sicurezza nazionale e iniziative di resilienza ai disastri. Cina, Giappone, India e Corea del Sud utilizzano satelliti SAR per la consapevolezza del dominio marittimo, il monitoraggio agricolo e la pianificazione delle infrastrutture. Frequenti disastri naturali e grande diversità geografica amplificano la domanda di immagini SAR in qualsiasi condizione atmosferica e ad alta frequenza di rivisitazione. La rapida industrializzazione guida l’adozione nei settori dell’energia, minerario e ambientale. I governi regionali e gli operatori commerciali stanno espandendo le costellazioni di piccoli satelliti SAR, rafforzando la posizione dell’Asia-Pacifico come un hub in rapida crescita sia per lo sviluppo di payload SAR che per l’analisi a valle.

America Latina

L’America Latina detiene circa il 6% del mercato SAR, con l’adozione guidata principalmente da Brasile, Messico, Cile e Argentina. La regione utilizza sempre più il SAR per il monitoraggio delle foreste pluviali, la rilevazione di miniere illegali, la sorveglianza marittima e la valutazione agricola. Frequenti inondazioni, frane e interruzioni climatiche aumentano la necessità di capacità di imaging affidabili in qualsiasi condizione atmosferica. I governi collaborano con agenzie internazionali e aziende private di osservazione della Terra per accedere a dati SAR ad alta risoluzione. La crescita è ulteriormente supportata da applicazioni emergenti di SAR basate su UAV per la gestione delle infrastrutture e dell’ambiente. Sebbene ancora in fase di sviluppo, il mercato mostra progressi costanti con crescenti investimenti geospaziali.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5% del mercato SAR, guidata da crescenti esigenze di difesa, necessità di sorveglianza delle frontiere e programmi di monitoraggio ambientale. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita, il Sudafrica e la Nigeria integrano sempre più il SAR per il monitoraggio degli oleodotti, la sicurezza marittima, la mappatura del deserto e l’analisi della deformazione del suolo. Condizioni meteorologiche avverse e vasti paesaggi remoti rendono particolarmente preziose le capacità del SAR in qualsiasi condizione atmosferica. Gli investimenti in iniziative spaziali nazionali e partnership satellitari migliorano l’accessibilità ai dati. Sebbene l’adozione sia ancora nelle fasi iniziali, la crescente domanda di intelligence sulla sicurezza e sul clima supporta un’espansione graduale del mercato.

Segmentazioni di Mercato:

Per Servizio

- Servizi a Valore Aggiunto (VAS)

- Prodotto Informativo (IP)

- Big Data

- Altri

Per Risoluzione

- Risoluzione Molto Alta

- Alta Risoluzione

- Risoluzione Media

- Bassa Risoluzione

Per Industria

- Difesa & Intelligence

- Marittimo

- Ambientale

- Energia & Potenza

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il panorama competitivo del mercato del radar ad apertura sintetica (SAR) è caratterizzato da un mix di contractor aerospaziali affermati, operatori emergenti di satelliti commerciali e fornitori specializzati in tecnologia radar. Le principali aziende focalizzate sulla difesa continuano a dominare lo sviluppo di payload SAR di fascia alta, sfruttando architetture di antenne avanzate, modalità radar multifrequenza e capacità di missioni di lunga durata. Allo stesso tempo, gli attori commerciali accelerano la disruption del mercato attraverso costellazioni di piccoli satelliti che offrono tassi di rivisitazione più elevati e servizi dati convenienti. Le piattaforme di analisi guidate dall’IA migliorano ulteriormente la competitività consentendo l’estrazione automatizzata delle caratteristiche, il rilevamento dei cambiamenti e il monitoraggio marittimo. Le partnership strategiche, i contratti governativi e l’integrazione multisensore rimangono differenziatori critici, con le aziende che si allineano sempre più attorno a ecosistemi SAR end-to-end che combinano la produzione di payload, le operazioni satellitari, l’elaborazione cloud e i servizi a valore aggiunto a valle. Con l’espansione della domanda nei settori della difesa, del monitoraggio ambientale, dell’energia e marittimo, la competizione si intensifica attorno alla performance di risoluzione, alla velocità di consegna dei dati e all’analisi scalabile.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

- KappaZeta Ltd (Estonia)

- Maxar Technologies (Stati Uniti)

- ICEYE (Finlandia)

- Aloft Sensing, Inc. (Stati Uniti)

- Viridien (Francia)

- L3Harris Technologies, Inc. (Stati Uniti)

- Satim Inc. (Polonia)

- Capella Space (Stati Uniti)

- Airbus S.A.S. (Paesi Bassi)

- Geocento (Regno Unito)

Sviluppi Recenti:

- Il 29 novembre 2025, ICEYE (Finlandia) ha lanciato cinque nuovi satelliti SAR tramite una missione rideshare di SpaceX, espandendo la sua costellazione per servire sia clienti commerciali che missioni sovrane, migliorando così la capacità globale di osservazione della Terra e ISR (intelligence, sorveglianza, ricognizione).

- Ad agosto 2025, Aloft Sensing, Inc. (Stati Uniti) insieme all’agenzia spaziale-scientifica statunitense NASA, Aloft Sensing ha dimostrato un nuovo strumento radar compatto (HALE InSAR) volato su una piattaforma di alta quota a lunga durata (HALE) che consente il rilevamento di deformazioni del suolo a scala millimetrica e un monitoraggio preciso della superficie terrestre senza dipendenza dal GPS.

- A maggio 2025, KappaZeta è stata protagonista della “ESA BIC Estonia Startup Story” dopo essere stata selezionata per l’incubazione da ESA BIC Estonia, mettendo in evidenza le sue capacità di analisi dei dati radar per l’agricoltura, la silvicoltura e il monitoraggio ambientale.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Servizio, Risoluzione, Industria e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- Il mercato vedrà un’accelerazione del dispiegamento di costellazioni SAR multi-satellite che offriranno tassi di rivisitazione più elevati e una copertura globale persistente.

- I modelli di intelligenza artificiale e apprendimento automatico automatizzeranno sempre più l’interpretazione dei dati SAR, consentendo intuizioni più rapide e un’adozione commerciale più ampia.

- L’imaging SAR ad altissima risoluzione si espanderà nei settori della difesa, marittimo e del monitoraggio delle infrastrutture poiché la domanda di analisi di precisione si intensifica.

- La fusione di dati cross-sensor che combina SAR, immagini ottiche, LiDAR e dati iperspettrali migliorerà le capacità di intelligence multi-dominio.

- Le pipeline di elaborazione SAR native del cloud ridurranno la latenza e miglioreranno l’accesso per utenti commerciali e governativi.

- La crescita delle iniziative di resilienza climatica guiderà un uso più ampio del SAR per la mappatura delle inondazioni, la deformazione del suolo e il monitoraggio ambientale.

- I programmi di modernizzazione della difesa continueranno a dare priorità alle piattaforme dotate di SAR per la sorveglianza e la consapevolezza operativa in tutte le condizioni atmosferiche.

- I settori dell’energia e delle utility adotteranno sempre più il SAR per il monitoraggio dei gasdotti, l’ispezione delle risorse offshore e il rilevamento del cedimento del suolo.

- I progressi nell’elettronica radar compatta supporteranno carichi utili SAR più leggeri ed efficienti per piccoli satelliti e UAV.

- I mercati emergenti adotteranno l’imaging SAR per rafforzare la gestione dei disastri, i programmi di sicurezza alimentare e la pianificazione delle infrastrutture.