Panoramica del Mercato

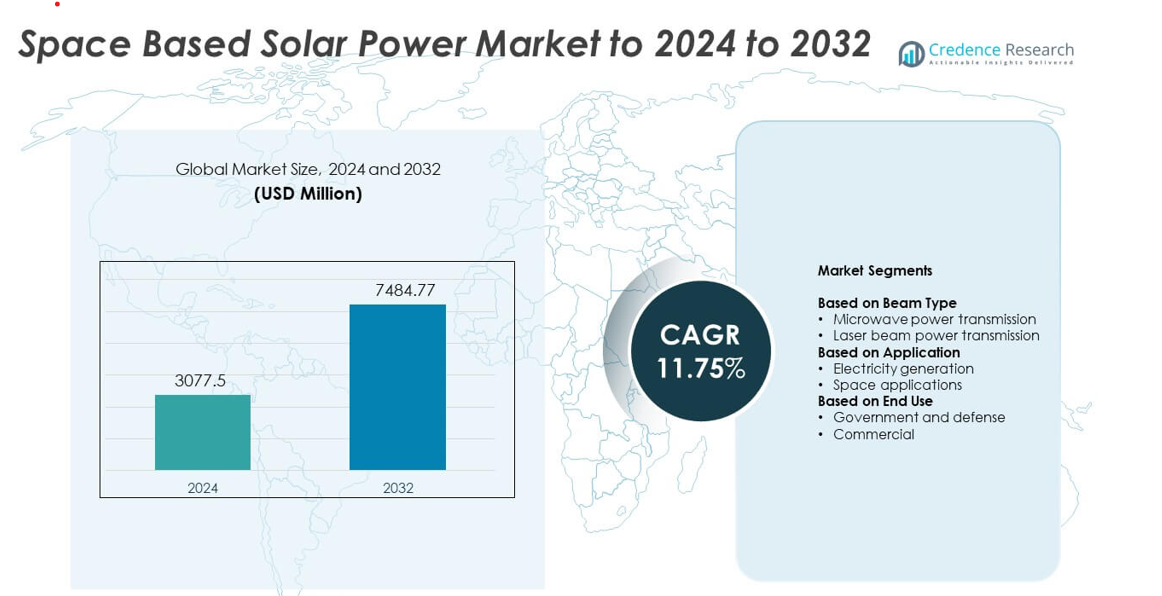

Il mercato dell’energia solare basata nello spazio è stato valutato a 3077,5 milioni di USD nel 2024 e si prevede che raggiungerà i 7484,77 milioni di USD entro il 2032, con un CAGR dell’11,75% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Energia Solare Basata nello Spazio 2024 |

3077,5 milioni di USD |

| Mercato dell’Energia Solare Basata nello Spazio, CAGR |

11,75% |

| Dimensione del Mercato dell’Energia Solare Basata nello Spazio 2032 |

7484,77 milioni di USD |

Il mercato dell’energia solare basata nello spazio presenta partecipanti di spicco come Thales Alenia Space, Emrod, Northrop Grumman, Celestia Energy, Japan Aerospace Exploration Agency, Sirin Orbital Systems, Airbus, China Academy of Space Technology, SpaceTech e Metasat. Queste organizzazioni avanzano nella trasmissione di energia wireless, nello sviluppo di array solari orbitali e nelle piattaforme satellitari modulari per supportare sistemi energetici spaziali su larga scala. Il Nord America è rimasto la regione leader nel 2024 con una quota del 38%, supportata da forti programmi governativi, alti livelli di investimento e capacità aerospaziali avanzate. L’Asia Pacifico ha seguito con una crescente spinta trainata da progetti dimostrativi nazionali e dall’espansione delle infrastrutture di lancio.

Approfondimenti di Mercato

- Il mercato dell’energia solare basata nello spazio ha raggiunto i 3077,5 milioni di USD nel 2024 e si prevede che raggiungerà i 7484,77 milioni di USD entro il 2032, crescendo a un CAGR dell’11,75%.

- La crescente domanda di energia pulita ininterrotta e i progressi nei sistemi di trasmissione a microonde guidano l’adozione nei settori governativi e commerciali.

- I principali trend includono missioni dimostrative su larga scala, innovazioni in array solari leggeri e architetture satellitari modulari che ottengono una più ampia implementazione.

- L’attività competitiva si intensifica mentre i principali sviluppatori di tecnologie aerospaziali ed energetiche accelerano i test dei sistemi di trasmissione di energia e ampliano le partnership globali.

- Il Nord America ha guidato con una quota del 38%, seguito dall’Asia Pacifico al 30% e dall’Europa al 27%, mentre la trasmissione a microonde ha detenuto una quota del 68% tra i tipi di fascio e la generazione di elettricità ha guidato le applicazioni con una quota del 72%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Fascio

La trasmissione di potenza a microonde ha guidato il mercato dell’energia solare basata nello spazio nel 2024 con circa il 68% di quota. L’adozione forte è derivata dalla sua maggiore efficienza di trasferimento energetico, minore perdita atmosferica e uso comprovato in prove di potenza wireless a lunga distanza. Gli sviluppatori hanno preferito i sistemi a microonde perché operano in modo affidabile in condizioni meteorologiche variabili e supportano la trasmissione di energia su larga scala. La trasmissione di potenza a fascio laser è cresciuta a un ritmo costante a causa del crescente interesse per applicazioni ad alta precisione e hardware di trasmissione compatto, ma i sistemi a microonde sono rimasti dominanti grazie alla maturità della sicurezza e alla più ampia prontezza tecnologica.

- Ad esempio, JAXA ha trasmesso 1,8 kilowatt tramite microonde a un ricevitore distante 55 metri.

Per Applicazione

La generazione di elettricità ha dominato questo segmento nel 2024 con una quota di quasi il 72%. La crescita è derivata dalla crescente domanda di un approvvigionamento energetico rinnovabile continuo e spaziale che evita la variabilità notturna e meteorologica osservata sulla Terra. Le agenzie spaziali nazionali e gli sviluppatori privati hanno investito in satelliti di potenza orbitale per supportare le esigenze energetiche su scala di rete. Anche le applicazioni spaziali sono avanzate, sostenute dall’interesse per l’alimentazione di veicoli spaziali, basi lunari e missioni nello spazio profondo, ma la generazione di elettricità ha mantenuto la quota maggiore grazie a una maggiore fattibilità commerciale e a programmi pilota sostenuti dal governo.

- Ad esempio, Emrod ha trasmesso 550 watt su 36 metri con un’efficienza di trasmissione del 95% all’interno di una struttura Airbus.

Per Uso Finale

Il governo e la difesa hanno mantenuto la posizione di leadership nel 2024 con una quota di circa il 64%. Le agenzie di difesa hanno guidato l’investimento in un approvvigionamento energetico resiliente e ininterrotto dall’orbita per supportare l’indipendenza energetica strategica e le operazioni remote. I governi hanno sostenuto grandi progetti dimostrativi, quadri politici e partnership di ricerca a lungo termine che hanno rafforzato l’adozione precoce. L’uso commerciale è cresciuto poiché le aziende private hanno esplorato piattaforme solari orbitali per il futuro approvvigionamento di energia pulita, ma è rimasto più piccolo a causa degli alti costi iniziali e dei lunghi cicli di sviluppo.

Principali Fattori di Crescita

Crescente domanda di energia pulita ininterrotta

L’attenzione globale sull’approvvigionamento stabile di energia rinnovabile guida un forte interesse per le piattaforme solari orbitali. Le nazioni mirano a ridurre la dipendenza dai combustibili fossili e ad espandere le fonti di energia pulita ad alta disponibilità che superano limiti come i cambiamenti meteorologici e la perdita notturna. Questo cambiamento spinge l’investimento in sistemi fotovoltaici ad alta efficienza che operano continuamente nello spazio. I governi supportano studi di fattibilità, mentre le aziende private esplorano dimostrazioni su larga scala. La capacità di fornire energia costante a regioni remote rafforza l’adozione e posiziona l’energia solare spaziale come un asset energetico strategico a lungo termine.

- Ad esempio, Enel Green Power gestisce 67,2 gigawatt di rinnovabili, generando 74,5 terawattora in un anno.

Progressi nelle tecnologie di trasmissione di energia senza fili

I progressi nel fascio di potenza a microonde e laser migliorano l’efficienza, la sicurezza e l’affidabilità su lunghe distanze. I miglioramenti ingegneristici consentono una maggiore precisione nella direzione del fascio, una riduzione della perdita atmosferica e una migliore performance del ricevitore a terra. Questi progressi aiutano gli sviluppatori a scalare le stazioni di potenza orbitali e ridurre gli sprechi energetici. Le agenzie di difesa e i gruppi di ricerca spaziale continuano a testare antenne rettificatrici avanzate e sistemi a schiera di fase, espandendo il potenziale di commercializzazione. Livelli di prontezza tecnologica più elevati attraggono nuove partnership e finanziamenti, supportando una rapida espansione del mercato sia nei settori governativi che commerciali.

- Ad esempio, l’Università di Xidian ha costruito una struttura di verifica a terra in acciaio alta 75 metri chiamata progetto “Chasing the Sun” per simulare tecnologie di generazione e trasmissione di energia per una stazione solare spaziale.

Crescente investimento nazionale e del settore privato nello spazio

I governi aumentano la spesa per la ricerca sull’energia orbitale, la produzione di satelliti e le capacità di lancio. Le agenzie spaziali nazionali finanziano programmi pluriennali per esplorare grandi array solari e satelliti di potenza modulari. Le aziende private entrano nel settore attraverso nuove innovazioni in strutture leggere, pannelli dispiegabili e servizi di lancio a basso costo. Questo crescente investimento rafforza la catena di approvvigionamento e accelera il dispiegamento di prototipi. Il crescente interesse globale per la sostenibilità spaziale stimola ulteriormente lo sviluppo, rendendo i sistemi solari spaziali ad alta capacità una priorità per la strategia energetica a lungo termine.

Tendenze Chiave & Opportunità

Progetti dimostrativi su larga scala e partnership internazionali

I paesi ampliano le missioni collaborative per testare progetti solari spaziali multi-megawatt e convalidare le prestazioni di trasmissione di energia. I programmi congiunti tra agenzie spaziali e gruppi di difesa accelerano le tempistiche di test e riducono il rischio di sviluppo. La ricerca transfrontaliera si concentra sull’assemblaggio orbitale, sui materiali fotovoltaici ad alta efficienza e sul controllo preciso del fascio. Queste partnership creano forti opportunità per i fornitori di tecnologia e nuovi fornitori di servizi. L’espansione dei banchi di prova e delle dimostrazioni in orbita posiziona il mercato per un dispiegamento su larga scala nel prossimo decennio.

- Ad esempio, Airbus ha trasmesso energia a 36 metri a Monaco per alimentare luci e attrezzature a idrogeno verde.

Spostamento verso materiali leggeri e architetture satellitari modulari

I produttori adottano array solari ultra-leggeri, strutture pieghevoli e design di piattaforme modulari per ridurre la massa di lancio e abbassare i costi del progetto. Nuovi materiali migliorano la resistenza alle radiazioni e aumentano la densità di potenza. I satelliti modulari offrono costruzioni scalabili e manutenzione semplificata, supportando sia i primi piloti che le future grandi costellazioni. Questa tendenza apre forti opportunità per i fornitori aerospaziali, gli innovatori dei materiali e gli sviluppatori di sistemi di propulsione. Costi di lancio inferiori e maggiore flessibilità di design aiutano ad accelerare l’interesse commerciale.

- Ad esempio, gli array MegaFlex di Northrop Grumman (precedentemente Orbital ATK) sono una tecnologia di array solare ad alte prestazioni con design a livello di prontezza tecnologica (TRL) attualmente elevato, tipicamente di circa 10 metri di diametro, che ha dimostrato potenze specifiche fino a 200 W/kg.

Espansione dei casi d’uso commerciale in regioni remote e povere di energia

Le aziende private esplorano la vendita di energia pulita orbitale a regioni con stabilità della rete limitata o infrastrutture carenti. I progressi nei ricevitori di energia wireless, nelle stazioni di rettenna a terra e nei sistemi di gestione del fascio sicuro supportano i modelli commerciali. Questa tendenza crea opportunità per gli sviluppatori di energia in cerca di contratti a lungo termine e per i governi che mirano a migliorare l’accesso all’energia. Il crescente interesse per le operazioni industriali off-grid, le basi militari e le nazioni insulari amplia ulteriormente le opportunità per i primi dispiegamenti.

Principali Sfide

Alto costo di sviluppo, lancio e dispiegamento orbitale

Il grande investimento iniziale rimane un ostacolo principale per l’adozione diffusa. I sistemi solari basati nello spazio necessitano di ingenti finanziamenti per la produzione di satelliti, i servizi di lancio, l’assemblaggio in orbita e la manutenzione a lungo termine. Anche con il calo dei costi di lancio, le spese totali del programma rimangono elevate per la maggior parte degli attori commerciali. I governi guidano gli sforzi di finanziamento iniziali, ma le aziende private incontrano difficoltà a garantire finanziamenti per progetti pluriennali. Questi ostacoli economici rallentano il dispiegamento su larga scala e prolungano i tempi di commercializzazione.

Complessità tecnica e preoccupazioni di sicurezza nella trasmissione di energia

La trasmissione wireless richiede un allineamento preciso del fascio, condizioni atmosferiche stabili e tecnologia avanzata del ricevitore. Garantire un funzionamento sicuro senza dispersione di energia non intenzionale pone sfide ingegneristiche. Le agenzie di regolamentazione monitorano anche la sicurezza del fascio, il posizionamento orbitale e l’allocazione delle frequenze, il che può ritardare le approvazioni. La complessità dell’assemblaggio e della manutenzione di grandi array solari in orbita aumenta il rischio tecnico. Queste sfide richiedono test rigorosi, infrastrutture specializzate e coordinamento a lungo termine tra governi e partner industriali.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato dell’energia solare basata nello spazio nel 2024 con una quota di circa il 38%. La regione ha beneficiato di forti programmi di ricerca sostenuti dal governo, investimenti in difesa in espansione e crescente interesse per iniziative di energia pulita orbitale. Le agenzie hanno avanzato grandi progetti dimostrativi focalizzati sulla trasmissione di energia a microonde e su array solari ad alta efficienza. La presenza di grandi aziende aerospaziali e fornitori di servizi di lancio ha supportato uno sviluppo tecnologico più rapido. L’accento crescente su sistemi energetici resilienti per basi remote e aree soggette a disastri ha ulteriormente aumentato l’adozione. Le partnership pubblico-private hanno rafforzato la leadership della regione attraverso finanziamenti continui e sforzi di dispiegamento precoce.

Europa

L’Europa ha rappresentato quasi il 27% della quota nel 2024, sostenuta dalla crescente collaborazione tra le agenzie spaziali nazionali e da forti impegni verso l’indipendenza energetica rinnovabile. La regione ha avanzato studi di fattibilità su piattaforme solari orbitali e ha investito in materiali fotovoltaici leggeri per ridurre la massa di lancio. L’Unione Europea ha promosso programmi di ricerca a lungo termine che miravano a diversificare le fonti di energia pulita. I produttori aerospaziali hanno contribuito attraverso innovazioni nel design degli array solari e nei concetti di assemblaggio in orbita. Il crescente interesse per l’energia sostenibile per applicazioni di difesa e civili ha posizionato l’Europa come un contributore chiave allo sviluppo tecnologico globale e ai futuri dispiegamenti.

Asia Pacifico

L’Asia Pacifico ha detenuto circa il 30% della quota nel 2024, guidata da significativi investimenti da parte di Cina, Giappone e Corea del Sud in sistemi energetici orbitali su larga scala. I governi regionali hanno accelerato i test di prototipi, la ricerca sul controllo del fascio e il design modulare dei satelliti. La Cina ha avanzato piani dimostrativi multi-megawatt, mentre il Giappone ha perseguito studi sulla trasmissione laser di precisione nell’ambito delle sue iniziative spaziali nazionali. La rapida crescita delle capacità manifatturiere e la riduzione dei costi di lancio hanno rafforzato la posizione competitiva dell’Asia Pacifico. Il crescente fabbisogno energetico nelle regioni densamente popolate ha aumentato l’interesse per l’energia spaziale ininterrotta, supportando lo sviluppo rapido della tecnologia e il potenziale di dispiegamento a lungo termine.

America Latina

L’America Latina ha catturato circa il 3% della quota nel 2024, riflettendo un’adozione in fase iniziale supportata dal crescente interesse per la diversificazione dell’energia rinnovabile. Diversi paesi hanno esplorato partnership con agenzie spaziali globali per valutare la fattibilità della fornitura di energia remota. La crescente domanda di elettricità stabile e off-grid in regioni isolate ha incoraggiato studi a lungo termine. L’infrastruttura aerospaziale limitata ha rallentato il dispiegamento a breve termine, tuttavia gruppi accademici e di ricerca hanno avviato progetti di energia wireless su piccola scala. Man mano che le politiche energetiche regionali si orientano verso la sostenibilità, si prevede un’espansione delle opportunità di collaborazione e trasferimento tecnologico.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno detenuto circa il 2% della quota nel 2024, guidati principalmente dall’interesse per strategie di energia pulita a lungo termine e future importazioni di energia orbitale. L’elevata domanda solare, i siti industriali remoti e le operazioni ad alta intensità energetica hanno incoraggiato l’esplorazione di opzioni rinnovabili avanzate. Diversi governi hanno valutato partnership per infrastrutture di ricezione del fascio e concetti di trasmissione a lunga distanza. Le capacità spaziali domestiche limitate hanno rallentato i progressi iniziali, tuttavia lo slancio degli investimenti è continuato grazie a forti obiettivi di sicurezza energetica. Il crescente interesse per le tecnologie energetiche di nuova generazione posiziona la regione per un’adozione graduale man mano che i costi di dispiegamento globale diminuiscono.

Segmentazioni di Mercato:

Per Tipo di Fascio

- Trasmissione di energia a microonde

- Trasmissione di energia a fascio laser

Per Applicazione

- Generazione di elettricità

- Applicazioni spaziali

Per Uso Finale

- Governo e difesa

- Commerciale

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo include Thales Alenia Space, Emrod, Northrop Grumman, Celestia Energy, Japan Aerospace Exploration Agency, Sirin Orbital Systems, Airbus, China Academy of Space Technology, SpaceTech e Metasat come i principali partecipanti che plasmano il mercato dell’energia solare basata nello spazio. Gli sviluppatori si concentrano sull’avanzamento della trasmissione di energia wireless, sull’ingegneria di array solari leggeri e sui progetti di satelliti modulari per rafforzare la prontezza tecnologica. Le aziende investono in strutture fotovoltaiche ad alta efficienza, sistemi di controllo del fascio di precisione e piattaforme orbitali scalabili per supportare future implementazioni multi-megawatt. Le partnership strategiche tra aziende aerospaziali, istituti di ricerca e programmi governativi migliorano le capacità tecniche e riducono i rischi dei progetti. Gli attori del settore enfatizzano anche la riduzione dei costi attraverso processi di produzione migliorati e soluzioni di lancio di nuova generazione. L’interesse crescente per l’energia orbitale pulita incoraggia l’innovazione continua nell’ingegneria, nei test e nell’integrazione dei sistemi, portando a maggiori opportunità di adozione nel periodo di previsione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Thales Alenia Space

- Emrod

- Northrop Grumman

- Celestia Energy

- Agenzia Spaziale Giapponese

- Sirin Orbital Systems

- Airbus

- Accademia Cinese di Tecnologia Spaziale

- SpaceTech

- Metasat

Sviluppi Recenti

- Nel 2024, Japan Space Systems con JAXA e partner universitari ha realizzato la prima trasmissione di potenza wireless a lungo raggio al mondo da un aereo a circa 7 km di altitudine a una rectenna a terra a circa 5,5 km di distanza, utilizzando microonde.

- Nel settembre 2022, Airbus, ESA ed Emrod hanno effettuato una dimostrazione di trasmissione di potenza a microonde presso la struttura X-Works di Airbus a Monaco. L’installazione ha convertito l’elettricità solare in RF e l’ha trasmessa attraverso un hangar a una rectenna, illustrando un collegamento chiave necessario per le future architetture solari basate nello spazio.

- Nel 2022, Emrod ha annunciato una dimostrazione congiunta con Airbus ed ESA in cui la sua tecnologia di potenza wireless ha trasmesso energia RF al chiuso come parte di un test correlato a ESA SOLARIS

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Fascio, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- I sistemi solari basati nello spazio passeranno da piccoli progetti pilota a dimostrazioni multi-megawatt più grandi.

- La trasmissione a microonde guadagnerà una più ampia adozione grazie a una maggiore efficienza e maturità della sicurezza.

- La riduzione dei costi di lancio accelererà il dispiegamento di satelliti di potenza modulari.

- I governi aumenteranno i finanziamenti per programmi di energia pulita orbitale e studi di fattibilità.

- Le aziende spaziali private entreranno nei progetti commerciali di trasmissione di potenza a un ritmo più veloce.

- I progressi nei materiali leggeri miglioreranno la densità di potenza e ridurranno la massa del sistema.

- Le collaborazioni internazionali si espanderanno per condividere strutture di test e standard tecnici.

- Le stazioni riceventi a terra evolveranno per supportare una maggiore precisione e un allineamento del fascio più sicuro.

- Le regioni remote emergeranno come primi adottanti di energia pulita derivata dallo spazio.

- I quadri normativi si rafforzeranno per gestire la sicurezza del fascio, l’uso orbitale e la consegna dell’energia.