Panoramica del Mercato

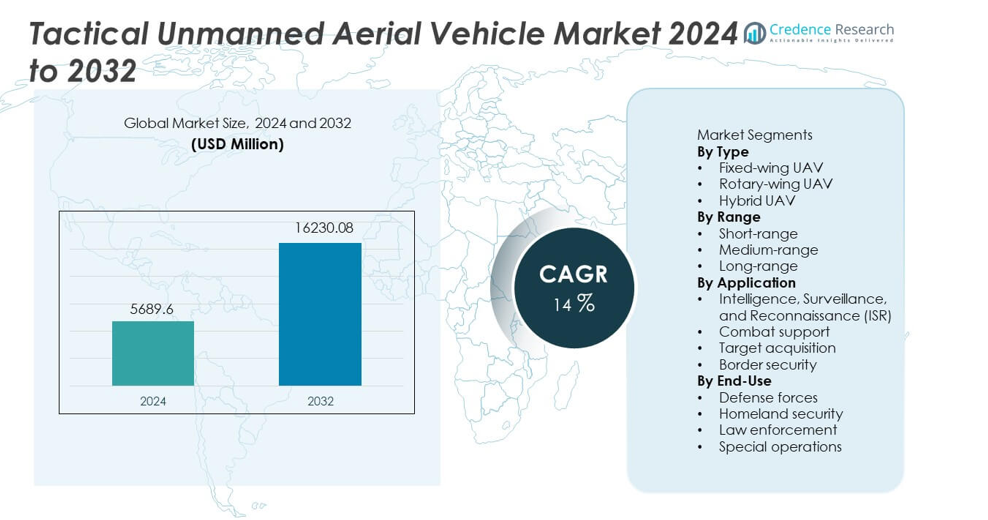

La dimensione del mercato dei Veicoli Aerei Senza Pilota Tattici è stata valutata a 5.689,6 milioni di USD nel 2024 e si prevede che raggiungerà i 16.230,08 milioni di USD entro il 2032, registrando un CAGR del 14% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del mercato dei Veicoli Aerei Senza Pilota Tattici 2024 |

5.689,6 milioni di USD |

| Mercato dei Veicoli Aerei Senza Pilota Tattici, CAGR |

14% |

| Dimensione del mercato dei Veicoli Aerei Senza Pilota Tattici 2032 |

16.230,08 milioni di USD |

I principali attori nel mercato dei Veicoli Aerei Senza Pilota Tattici includono Northrop Grumman Corporation, General Atomics Aeronautical Systems, Elbit Systems, Aerovironment Inc., Textron Systems, Thales Group, Israel Aerospace Industries, Lockheed Martin Corporation, Boeing Defense e Saab AB. Queste aziende guidano il mercato attraverso tecnologie UAV avanzate, forti partnership nel settore della difesa e continua innovazione nei carichi utili ISR, navigazione autonoma e capacità di lunga durata. Il Nord America rimane la regione dominante con una quota di mercato del 38%, trainata da elevati investimenti nella difesa e programmi di modernizzazione UAV su larga scala. Europa e Asia Pacifico seguono con investimenti significativi nella sorveglianza delle frontiere, flotte UAV multi-missione e programmi di sviluppo indigeni.

Approfondimenti di Mercato

- Il mercato dei Veicoli Aerei Senza Pilota Tattici ha raggiunto i 5.689,6 milioni di USD nel 2024 e crescerà a un CAGR del 14 percento fino al 2032.

- L’aumento dell’attenzione alla difesa sulle missioni ISR guida l’adozione, con gli UAV ad ala fissa che detengono una quota del 47 percento grazie alla lunga durata e alla grande capacità di carico utile.

- L’autonomia abilitata dall’IA, i carichi utili modulari e le capacità multi-missione modellano le tendenze di mercato mentre le forze armate cercano piattaforme UAV flessibili e rapidamente dispiegabili.

- I principali attori rafforzano la competitività attraverso sensori avanzati, sistemi di comunicazione a lungo raggio e tecnologie di propulsione migliorate per le prestazioni degli UAV tattici.

- Il Nord America guida con una quota del 38 percento, seguito dall’Europa al 27 percento e dall’Asia Pacifico al 26 percento, supportato da una forte modernizzazione della difesa, crescenti esigenze di sorveglianza delle frontiere e aumento dell’approvvigionamento di UAV tattici in operazioni critiche per la missione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Gli UAV ad ala fissa dominano questo segmento con una quota del 47%, trainati dalle loro capacità di lunga durata, maggiore capacità di carico utile e idoneità per missioni di sorveglianza a lungo raggio. Le agenzie di difesa preferiscono i sistemi ad ala fissa per operazioni ISR, ricognizione tattica e monitoraggio delle frontiere. Gli UAV a rotore crescono costantemente grazie alla loro capacità di decollo verticale e alle prestazioni elevate in ambienti urbani o confinati. Gli UAV ibridi attirano l’attenzione poiché combinano durata e manovrabilità, supportando ruoli multi-missione. La crescente domanda di piattaforme adattabili e l’espansione dell’uso di sistemi di volo autonomi rafforzano l’intero segmento.

- Ad esempio, General Atomics ha sviluppato l’MQ-9A Reaper con un’autonomia di 27 ore. La piattaforma supporta una capacità di carico utile di 1.746 kg tra stazioni esterne e interne. Il sistema opera a un’altitudine di 15.240 metri, supportando compiti ISR di lunga durata.

Per Raggio

I UAV a lungo raggio guidano il segmento del raggio con una quota del 44%, supportata dalla crescente necessità di sorveglianza estesa, monitoraggio ad alta quota e missioni di intelligence transfrontaliere. La loro capacità di coprire ampie aree senza frequenti rifornimenti li rende essenziali per le operazioni di difesa. Anche i UAV a medio raggio vedono una forte adozione poiché supportano missioni tattiche che richiedono resistenza e mobilità moderate. I UAV a corto raggio rimangono vitali per missioni di risposta rapida in zone confinate o urbane. La crescente diffusione in missioni di pattugliamento, ISR persistente e sicurezza costiera guida la domanda in tutti i range.

- Ad esempio, Israel Aerospace Industries ha sviluppato l’UAV Heron con un’autonomia di volo di 45 ore. Il sistema supporta un raggio di missione superiore a 1.000 chilometri con comunicazione satellitare. L’UAV opera a un’altitudine di servizio di 10.000 metri per il monitoraggio di ampie aree.

Per Applicazione

Le applicazioni ISR dominano il mercato con una quota del 52%, poiché i UAV tattici svolgono un ruolo critico nella raccolta di intelligence in tempo reale, rilevamento delle minacce e consapevolezza del campo di battaglia. Le forze di difesa moderne si affidano all’ISR basato su UAV per supportare la pianificazione delle missioni e il processo decisionale. Le applicazioni di supporto al combattimento crescono con la crescente domanda di targeting di precisione, supporto logistico e missioni di guerra elettronica. L’acquisizione di obiettivi guadagna slancio poiché i UAV migliorano la precisione degli attacchi e il coordinamento delle missioni. Le applicazioni di sicurezza delle frontiere si espandono a causa dell’aumento dell’attenzione sulla sorveglianza, la prevenzione del contrabbando e il monitoraggio del perimetro.

Principali Fattori di Crescita

Crescente Domanda di Capacità ISR Avanzate

Le forze di difesa globali aumentano gli investimenti in UAV tattici per rafforzare le operazioni di intelligence, sorveglianza e ricognizione. Questi sistemi catturano immagini ad alta risoluzione, tracciano minacce e supportano il processo decisionale in tempo reale in ambienti complessi. La loro capacità di operare in zone ad alto rischio senza mettere in pericolo il personale migliora la sicurezza operativa. I governi adottano UAV a lunga autonomia per monitorare confini, coste e zone di conflitto. L’uso crescente di analisi basate sull’IA migliora ulteriormente l’efficienza ISR, rendendo i UAV essenziali per le operazioni militari moderne.

- Ad esempio, l’RQ-4 Global Hawk di Northrop Grumman trasporta sensori con risoluzione molto alta per l’osservazione dettagliata del terreno. La piattaforma è un sistema ad alta quota e lunga autonomia, capace di sostenere il volo per ben oltre un giorno ad altitudini elevate, ben al di sopra del traffico aereo commerciale tipico.

Crescente Impiego di UAV in Ruoli di Supporto al Combattimento

I UAV tattici guadagnano trazione come piattaforme versatili che supportano missioni di targeting, logistica, guerra elettronica e attacchi di precisione. La crescente domanda di sistemi senza equipaggio in ambienti contestati guida l’approvvigionamento di piattaforme capaci di operare con rischio minimo. La loro capacità di trasmettere dati in tempo reale dal campo di battaglia migliora il coordinamento tra le forze di terra e i centri di comando. L’adozione aumenta poiché gli eserciti cercano alternative economiche agli aerei con equipaggio per missioni tattiche. I progressi nell’integrazione dei carichi utili migliorano la flessibilità delle missioni e ampliano le capacità di combattimento.

- Ad esempio, l’Hermes 900 di Elbit Systems supporta una capacità di carico utile di 350 chilogrammi. L’UAV mantiene un’autonomia di 36 ore con suite multi-sensore e di guerra elettronica. La piattaforma integra la designazione laser per supporto al targeting di precisione. Queste caratteristiche rafforzano le missioni di supporto al combattimento e coordinazione degli attacchi.

Aumento degli Investimenti nella Sicurezza delle Frontiere e della Patria

I governi rafforzano le operazioni di sorveglianza e sicurezza per gestire le crescenti minacce transfrontaliere, il contrabbando e l’infiltrazione illegale. Gli UAV tattici offrono monitoraggio persistente, copertura su vasta area e rapido dispiegamento per terreni difficili. Le agenzie di sicurezza interna utilizzano gli UAV per missioni di pattugliamento, risposta alle emergenze e protezione del perimetro. La loro capacità di integrare visione notturna, sensori termici e sistemi di comunicazione migliora l’efficacia operativa. Questa crescente necessità di consapevolezza situazionale continua accelera gli investimenti in flotte avanzate di UAV.

Tendenze e Opportunità Chiave

Integrazione di Tecnologie di Volo Autonomo e AI

La navigazione abilitata dall’AI, il rilevamento degli oggetti e i sistemi decisionali autonomi trasformano le prestazioni degli UAV tattici. La pianificazione automatizzata dei percorsi e l’analisi dei dati in tempo reale migliorano l’accuratezza della missione e riducono il carico di lavoro dell’operatore. Il riconoscimento delle minacce guidato dall’AI migliora la consapevolezza situazionale durante le missioni ISR e di combattimento. Questa tendenza apre opportunità per piattaforme UAV di nuova generazione che si adattano a ambienti dinamici, supportano operazioni a sciame e forniscono intelligence predittiva ai centri di comando.

- Ad esempio, Boeing ha integrato la gestione autonoma della missione nella piattaforma di test MQ-25 Stingray. Il sistema ha eseguito il rifornimento aereo autonomo con un’accuratezza di aggancio della sonda entro 25 centimetri. L’AI a bordo ha elaborato i dati dei sensori in meno di 200 millisecondi per regolazioni di volo.

Espansione di Progetti UAV Multi-Missione e Modulari

Le agenzie di difesa preferiscono UAV che supportano più ruoli attraverso carichi utili modulari, consentendo una rapida configurazione per compiti di ISR, acquisizione di obiettivi o supporto al combattimento. Questa flessibilità riduce i costi della flotta e aumenta la prontezza operativa. I progressi nei materiali leggeri, nella maggiore autonomia e nei sistemi di propulsione ibridi espandono ulteriormente le capacità di missione. La crescita delle operazioni congiunte crea forti opportunità per progetti UAV interoperabili compatibili con piattaforme terrestri, aeree e navali.

- Ad esempio, lo Skeldar V-200 di SAAB supporta l’integrazione di carichi utili modulari fino a 40 chilogrammi. L’UAV mantiene un’autonomia di 5 ore operando da ponti navali senza sistemi di lancio. La piattaforma supporta carichi utili di ISR, sorveglianza elettronica e relè di comunicazione.

Sfide Chiave

Barriere Regolatorie e di Integrazione nello Spazio Aereo

Integrare gli UAV tattici nello spazio aereo militare e civile controllato rimane una sfida a causa di regolamenti rigidi e requisiti di sicurezza. Problemi relativi all’evitamento delle collisioni, all’affidabilità delle comunicazioni e ai permessi di volo ritardano il dispiegamento su larga scala. Coordinare le operazioni degli UAV con velivoli con equipaggio richiede sistemi avanzati di gestione del traffico. Queste barriere rallentano l’adozione, specialmente in regioni con quadri aeronautici in evoluzione.

Alti Costi di Sviluppo, Approvvigionamento e Manutenzione

Gli UAV avanzati richiedono investimenti significativi in sensori, sistemi di comunicazione, tecnologie di propulsione e software autonomi. I costi di manutenzione aumentano a causa di componenti complessi e requisiti di affidabilità critici per la missione. Le restrizioni di bilancio nelle regioni in via di sviluppo limitano le opportunità di approvvigionamento. Gli aggiornamenti continui necessari per contrastare le minacce emergenti aumentano ulteriormente i costi del ciclo di vita. Queste sfide finanziarie influenzano i tassi di adozione tra le forze militari più piccole.

Analisi Regionale

Nord America

Il Nord America detiene una quota del 38%, guidata da una forte spesa per la difesa, rapida adozione di sistemi ISR basati su UAV e programmi di modernizzazione su larga scala negli Stati Uniti. La regione è leader nello sviluppo di piattaforme UAV avanzate ad ala fissa e ibride con maggiore resistenza, capacità autonome e prestazioni ad alta quota. L’uso crescente di UAV tattici nella sicurezza delle frontiere, antiterrorismo e monitoraggio costiero rafforza la domanda. Gli investimenti governativi in sistemi di missione abilitati all’IA e reti di comunicazione migliorate supportano ulteriormente la crescita del mercato. La collaborazione tra agenzie di difesa e produttori di UAV accelera la distribuzione di piattaforme tattiche di nuova generazione in diverse aree di missione.

Europa

L’Europa rappresenta una quota del 27%, supportata da una maggiore cooperazione per la difesa tra i membri dell’UE e della NATO e da crescenti investimenti in programmi di ricognizione e sorveglianza delle frontiere. I paesi adottano UAV tattici per ISR, acquisizione di obiettivi e monitoraggio del campo di battaglia per migliorare la consapevolezza situazionale in ambienti di minaccia in evoluzione. La continua modernizzazione militare in Francia, Germania e Regno Unito potenzia l’approvvigionamento di piattaforme UAV a lunga durata e modulari. Un forte focus sull’interoperabilità delle forze congiunte e sull’antiterrorismo avanza anche la distribuzione degli UAV. Le iniziative governative mirate allo sviluppo di tecnologie UAV indigene rafforzano l’espansione del mercato regionale.

Asia Pacifico

L’Asia Pacifico detiene una quota del 26%, guidata da crescenti tensioni geopolitiche, espansione dei budget per la difesa e accelerata modernizzazione militare in Cina, India, Giappone e Corea del Sud. Le forze regionali adottano UAV tattici per missioni ISR, gestione delle frontiere e operazioni di pattugliamento marittimo. La rapida crescita dei programmi di produzione di UAV indigeni migliora la disponibilità e l’accessibilità economica di sistemi avanzati. L’uso aumentato di UAV per l’intelligence e la sorveglianza in tempo reale rafforza la prontezza operativa. Gli investimenti in IA, navigazione autonoma e capacità a lungo raggio guidano ulteriormente l’adozione diffusa tra le agenzie di difesa.

America Latina

L’America Latina cattura una quota del 5%, con paesi che dispiegano UAV tattici per la protezione delle frontiere, operazioni antidroga e missioni di sicurezza interna. L’adozione cresce mentre i governi migliorano la copertura di sorveglianza in aree remote e regioni costiere. Le limitazioni di bilancio limitano l’approvvigionamento su larga scala, ma alcune nazioni investono in UAV a medio raggio e ad ala rotante per ISR e supporto tattico. L’interesse crescente per la risposta ai disastri assistita da UAV e il monitoraggio delle infrastrutture contribuisce anche a una domanda costante. Le partnership con produttori globali di UAV aiutano a espandere l’accesso a tecnologie moderne in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 4%, supportata da una crescente spesa per la difesa e un’aumentata adozione di UAV per sorveglianza, antiterrorismo e monitoraggio delle frontiere. I paesi del Golfo investono pesantemente in UAV tattici di nuova generazione con sensori avanzati e capacità a lungo raggio per rafforzare la consapevolezza situazionale. Le nazioni africane adottano UAV per la sicurezza perimetrale, missioni anti-bracconaggio e ricognizione, sebbene l’approvvigionamento sia limitato da vincoli di bilancio. L’espansione dei conflitti regionali e le crescenti esigenze di sicurezza guidano la continua distribuzione di sistemi ISR basati su UAV sia nei settori militari che di sicurezza interna.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentazioni di Mercato:

Per Tipo

- UAV ad ala fissa

- UAV ad ala rotante

- UAV ibrido

Per Raggio

- Corto raggio

- Medio raggio

- Lungo raggio

Per Applicazione

- Intelligence, Sorveglianza e Ricognizione (ISR)

- Supporto al combattimento

- Acquisizione di bersagli

- Sicurezza delle frontiere

Per Utilizzo Finale

- Forze di difesa

- Sicurezza interna

- Forze dell’ordine

- Operazioni speciali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il mercato dei Veicoli Aerei Senza Pilota Tattici è modellato da aziende leader come Northrop Grumman Corporation, General Atomics Aeronautical Systems, Elbit Systems, Aerovironment Inc., Textron Systems, Thales Group, Israel Aerospace Industries, Lockheed Martin Corporation, Boeing Defense e Saab AB. Questi attori competono migliorando l’endurance dei UAV, potenziando le capacità di volo autonomo e integrando carichi ISR ad alte prestazioni. Molte aziende si concentrano su design modulari che supportano profili di missione multipli, inclusi sorveglianza, acquisizione di bersagli e supporto al combattimento. I programmi di modernizzazione della difesa a livello mondiale guidano una forte domanda per piattaforme UAV di nuova generazione con sistemi di comunicazione migliorati, analisi abilitate dall’IA e collegamenti dati sicuri. Le aziende rafforzano la loro presenza sul mercato attraverso contratti governativi, partnership internazionali e continui investimenti in R&S mirati a sviluppare telai leggeri, sistemi di propulsione a lungo raggio e integrazione avanzata dei sensori. Questo ambiente competitivo alimenta l’innovazione rapida e accelera il dispiegamento globale di soluzioni UAV tattiche.

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A dicembre 2025, Northrop Grumman ha svelato il Progetto Talon, un nuovo drone da combattimento autonomo progettato per volare con caccia con equipaggio. L’azienda mira a ridurre i costi e accelerare la costruzione di droni tattici.

- A dicembre 2025, General Atomics (GA) ha delineato piani per velivoli da combattimento collaborativi (CCA) e aggiornamenti MQ-9, inclusa l’evoluzione dei sistemi senza pilota come i droni CCA e la discussione di una strategia per garantire la rilevanza dell’MQ-9 in un ambiente ad alta minaccia attraverso la ‘protezione a distanza’ utilizzando sensori a lungo raggio.

- A novembre 2025, General Atomics ha presentato la variante d’attacco Gambit 6, espandendo la sua famiglia di droni autonomi modulari per missioni aria-superficie.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Portata, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di UAV tattici a lunga durata aumenterà con l’espansione delle missioni di difesa.

- L’autonomia abilitata dall’IA migliorerà la navigazione, il rilevamento delle minacce e le decisioni di missione.

- Le piattaforme UAV multi-missione guadagneranno terreno grazie alla flessibilità dei carichi modulari.

- L’adozione delle capacità di sciame UAV crescerà per operazioni coordinate sul campo di battaglia.

- Le agenzie di sorveglianza delle frontiere continueranno a investire in flotte avanzate di UAV ISR.

- I sistemi di propulsione ibrida miglioreranno l’efficienza del volo e la portata operativa.

- Le tecnologie di comunicazione sicura e anti-jamming diventeranno essenziali per la sicurezza delle missioni.

- I programmi di sviluppo UAV indigeni aumenteranno nelle economie emergenti.

- Gli UAV tattici giocheranno un ruolo maggiore nella guerra elettronica e nell’acquisizione di bersagli.

L’aumento della collaborazione tra agenzie di difesa e produttori accelererà il dispiegamento di UAV di nuova generazione.