Panoramica del Mercato

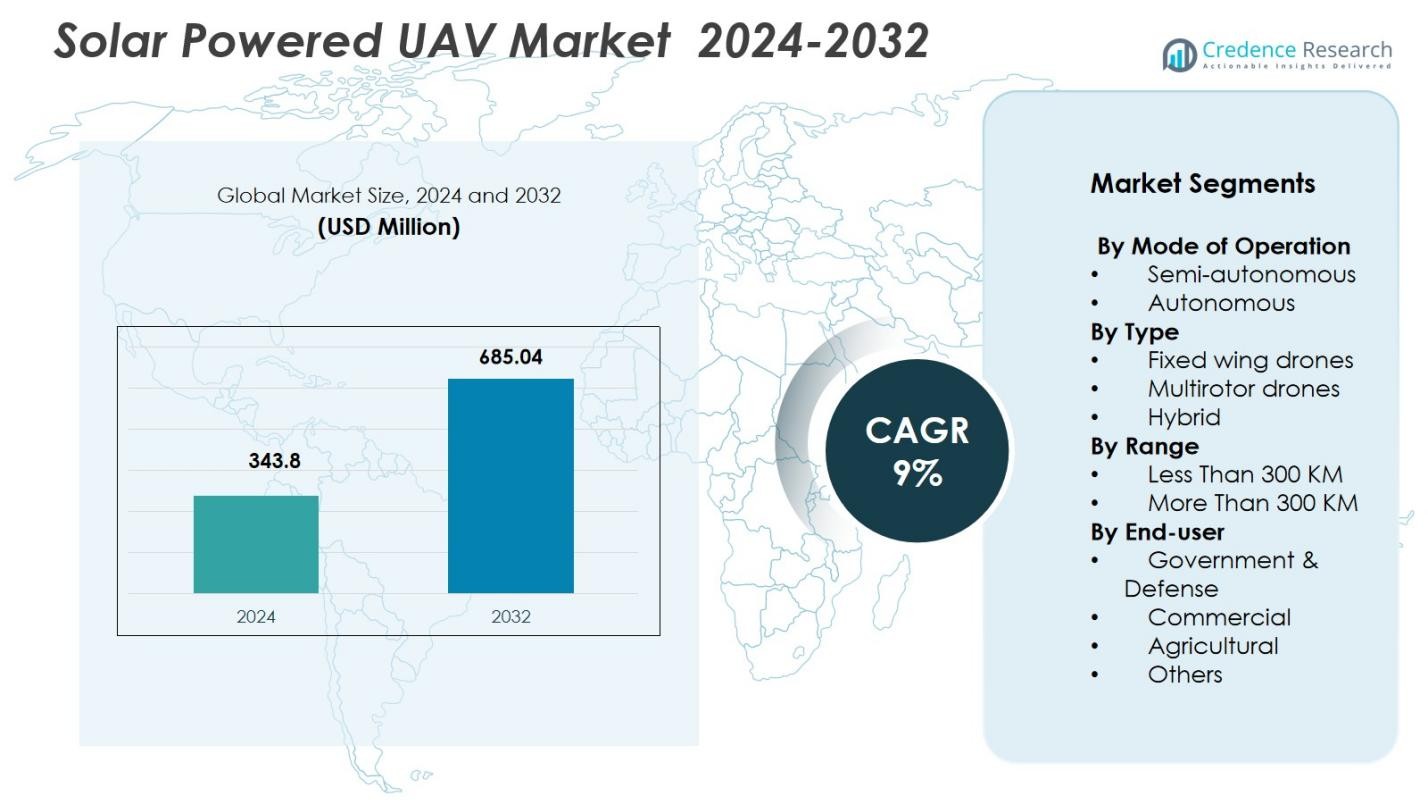

La dimensione del mercato degli UAV a energia solare è stata valutata a 343,8 milioni di USD nel 2024 e si prevede che raggiungerà i 685,04 milioni di USD entro il 2032, con un CAGR del 9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli UAV a Energia Solare 2024 |

343,8 milioni di USD |

| Mercato degli UAV a Energia Solare, CAGR |

9% |

| Dimensione del Mercato degli UAV a Energia Solare 2032 |

685,04 milioni di USD |

Il mercato degli UAV a energia solare vede una forte partecipazione da parte di importanti attori come AeroVironment Inc., Airbus SE, Aurora Flight Sciences, Atlantik Solar, Avy, BAE Systems, DJI, Elektra, Eos Technologie e l’Accademia Cinese di Aerodinamica Aerospaziale, tutti impegnati attivamente in investimenti in piattaforme a lunga autonomia, integrazione solare avanzata e capacità autonome. Queste aziende espandono i loro portafogli attraverso innovazioni in materiali leggeri, sistemi fotovoltaici ad alta efficienza e tecnologie di volo stratosferico. A livello regionale, il Nord America guida il mercato con una quota del 34,6% nel 2024, supportato da una robusta spesa per la difesa, attività di R&S estese e una forte adozione di UAV a energia solare ad alta quota per applicazioni di sorveglianza, comunicazione e monitoraggio ambientale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato degli UAV a energia solare è stato valutato a 343,8 milioni di USD nel 2024 e si prevede che raggiungerà i 685,04 milioni di USD entro il 2032, crescendo a un CAGR del 9%.

- La crescita del mercato è guidata dalla crescente domanda di sorveglianza a lunga autonomia, dall’aumento dell’adozione nel monitoraggio ambientale e dall’espansione dell’uso nei settori commerciali come l’agricoltura, l’ispezione delle infrastrutture e le telecomunicazioni.

- I principali trend includono progressi nelle celle solari ad alta efficienza, materiali compositi leggeri e navigazione autonoma abilitata dall’IA, che consentono capacità di volo di più giorni e migliorano la versatilità delle missioni nei vari settori.

- Importanti attori come AeroVironment Inc., Airbus SE, Aurora Flight Sciences e BAE Systems rafforzano il mercato attraverso investimenti in R&S, sviluppo di UAV ad alta quota e collaborazioni strategiche con istituzioni di difesa e ricerca.

- Il Nord America guida con una quota del 34,6%, seguito dall’Europa al 28,3% e dall’Asia-Pacifico al 24,7%, mentre gli UAV ad ala fissa dominano con una quota di segmento del 58,7% grazie alla superiore autonomia e all’efficienza nella raccolta di energia.

Analisi della Segmentazione del Mercato

Analisi della Segmentazione del Mercato

Per Modalità di Operazione

Il mercato degli UAV a energia solare per modalità di funzionamento è guidato dai sistemi autonomi, che catturano il 62,4% della quota di mercato nel 2024. La loro dominanza deriva dalla crescente domanda di missioni di lunga durata, capacità di decisione in tempo reale e ridotta intervento umano nelle operazioni di difesa, monitoraggio ambientale e sorveglianza. Gli UAV autonomi integrano sensori avanzati, navigazione basata sull’IA e sistemi di controllo del volo automatizzati che migliorano l’efficienza delle missioni e la sicurezza operativa. Gli UAV semi-autonomi continuano a crescere costantemente poiché le industrie adottano il controllo ibrido uomo-macchina per applicazioni di precisione, tuttavia la piena autonomia rimane la scelta preferita per l’affidabilità superiore e la capacità operativa estesa.

- Ad esempio, l’Airbus Zephyr S, un pseudo-satellite ad alta quota alimentato a energia solare (HAPS), ha completato un volo autonomo inaugurale di oltre 25 giorni in Arizona, USA, nel 2018, operando a un’altitudine di 21 km al di sopra delle perturbazioni meteorologiche.

Per Tipo

I droni ad ala fissa dominano il mercato degli UAV a energia solare, rappresentando il 58,7% della quota di mercato nel 2024, grazie alla loro eccezionale resistenza, efficienza aerodinamica e idoneità per missioni ad alta quota e lunga distanza. Questi droni sono ampiamente adottati per la sorveglianza delle frontiere, la ricerca atmosferica e la mappatura di grandi aree. I droni multirotore stanno guadagnando terreno per applicazioni commerciali a corto raggio che richiedono alta manovrabilità, mentre gli UAV ibridi, che combinano capacità VTOL con resistenza ad ala fissa, mostrano un’adozione crescente tra gli operatori di risposta alle emergenze e logistica. Tuttavia, le piattaforme ad ala fissa mantengono la leadership grazie alla loro superiore efficienza di volo e capacità di massimizzare la raccolta di energia solare.

- Ad esempio, l’UAV ad ala fissa AtlantikSolar dell’ETH di Zurigo ha raggiunto un volo continuo alimentato a energia solare di 81,5 ore su 2.338 km, convalidando la resistenza di più giorni per applicazioni di mappatura a bassa quota e misurazione atmosferica.

Per Raggio

Gli UAV a energia solare con un raggio di oltre 300 km detengono la posizione dominante, assicurando il 64,1% della quota di mercato nel 2024, principalmente grazie al loro ampio utilizzo in missioni di difesa strategica, sorveglianza di lunga durata, valutazione dei disastri e raccolta di dati scientifici. La loro maggiore apertura alare consente una migliore integrazione dei pannelli solari, permettendo una resistenza di più giorni senza rifornimento. Gli UAV con un raggio inferiore a 300 km servono settori come l’agricoltura, l’ispezione delle infrastrutture e il monitoraggio commerciale dove sono sufficienti missioni più brevi, tuttavia le piattaforme a lungo raggio rimangono preferite per operazioni critiche che richiedono volo ininterrotto e copertura di ampie aree.

Principali Fattori di Crescita

Crescente Domanda di Sorveglianza e Monitoraggio a Lunga Durata

Il mercato degli UAV a energia solare è significativamente guidato dalla crescente necessità di sorveglianza a lunga durata nei settori della difesa, del monitoraggio ambientale e della gestione dei disastri. Governi e agenzie di sicurezza impiegano sempre più spesso UAV a energia solare per pattugliamenti di confine, sorveglianza marittima e raccolta di intelligence persistente grazie alla loro capacità di rimanere in volo per giorni senza rifornimento. La loro capacità operativa estesa supporta l’acquisizione di dati in tempo reale su vaste aree, rendendoli altamente efficienti per la ricerca climatica, il monitoraggio della fauna selvatica e la rilevazione di incendi boschivi. Poiché la sostenibilità diventa una priorità strategica, gli UAV a energia solare offrono un’alternativa economica ed efficiente dal punto di vista energetico agli UAV a combustibile, riducendo le spese operative e minimizzando le emissioni di carbonio. L’aumento continuo delle tensioni geopolitiche e dei mandati di monitoraggio ambientale amplifica ulteriormente l’adozione, consolidando la capacità di lunga durata come un catalizzatore di crescita fondamentale per il mercato.

- Ad esempio, il Zephyr di Airbus ha completato prove di resistenza superando i 25-30 giorni di volo continuo, consentendo un monitoraggio persistente dei confini e operazioni ISR militari per agenzie come l’esercito degli Stati Uniti.

Progressi Tecnologici nell’Efficienza Solare e nei Materiali Leggeri

I rapidi progressi nell’efficienza fotovoltaica, nello stoccaggio delle batterie e nei materiali compositi leggeri stanno accelerando lo sviluppo degli UAV a energia solare di nuova generazione. Le tecnologie migliorate delle celle solari, come le celle a film sottile e multi-giunzione, consentono tassi di conversione energetica più elevati anche in condizioni di scarsa illuminazione, estendendo la durata del volo in diverse geografie. Contemporaneamente, le innovazioni nelle batterie al litio-zolfo e allo stato solido migliorano la densità energetica, supportando missioni a lungo raggio con cicli di ricarica ridotti. La fibra di carbonio leggera e i polimeri avanzati riducono il peso strutturale migliorando al contempo la durata e le prestazioni aerodinamiche. Questi miglioramenti tecnologici consentono ai produttori di progettare UAV con aperture alari maggiori, capacità di raccolta energetica superiori e maggiore capacità di carico utile. Con l’aumento degli investimenti da parte di istituzioni di ricerca e aziende aerospaziali in piattaforme UAV solari di nuova generazione, questi progressi fungono da principale motore che abilita applicazioni commerciali, industriali e di difesa più ampie.

- Ad esempio, il drone solare PHASA-35 di BAE Systems combina celle solari ultraleggere con pacchi batteria a lunga durata su un’apertura alare composita di 35 m, puntando a un’endurance stratosferica fino a 12 mesi per missioni come il monitoraggio ambientale e la sorveglianza delle frontiere.

Adozione Crescente in Applicazioni Commerciali e Civili

I settori commerciali e civili stanno rapidamente adottando i droni solari a causa della loro efficienza operativa, dei bassi costi energetici e della loro idoneità per compiti di monitoraggio ad alta frequenza. Industrie come l’agricoltura, le infrastrutture, le telecomunicazioni e le energie rinnovabili utilizzano i droni solari per attività come la valutazione della salute delle colture, l’ispezione delle linee elettriche, la mappatura del territorio e il monitoraggio degli asset. La loro capacità di operare senza frequenti sostituzioni di batterie o rifornimenti li rende ideali per località remote o pericolose. Le agenzie governative si affidano sempre più a questi droni per la risposta ai disastri, la valutazione delle inondazioni e il monitoraggio della conformità ambientale. Il ruolo crescente dei droni nel fornire connettività a banda larga e supportare reti di comunicazione remote, specialmente nelle regioni in via di sviluppo, aumenta ulteriormente la domanda di mercato. Poiché le aziende danno priorità all’analisi predittiva, all’automazione e alla sostenibilità, le piattaforme UAV a energia solare stanno diventando strumenti essenziali che consentono un’intelligenza aerea continua e conveniente, guidando un’adozione diffusa in settori diversi.

Tendenze Chiave & Opportunità

Integrazione di AI, Autonomia e Analisi Avanzata dei Dati

Una tendenza importante che sta plasmando il mercato dei droni solari è la rapida integrazione dell’autonomia guidata dall’AI, dell’analisi a bordo e del calcolo edge. Queste tecnologie consentono il processo decisionale in tempo reale, l’ottimizzazione automatica dei percorsi e la gestione intelligente delle missioni senza la supervisione costante del controllo a terra. Le capacità di riconoscimento degli oggetti abilitate dall’AI, la rilevazione delle anomalie e la manutenzione predittiva sbloccano nuove opportunità nella sorveglianza di sicurezza, nell’agricoltura di precisione e nel monitoraggio degli asset industriali. La combinazione di energia solare e capacità autonoma assicura operazioni UAV continue e autosufficienti, aumentando il loro fascino per progetti su larga scala e di lunga durata. Poiché le industrie richiedono informazioni più accurate e in tempo reale, la fusione di AI e droni solari li sta trasformando in strumenti strategici per le imprese guidate dai dati.

- Ad esempio, il drone MAPS di Skydweller Aero, con un’apertura alare di 236 piedi coperta da oltre 17.000 celle solari che generano fino a 100 kW, integra il radar AirMaster S di Thales alimentato dall’AI per la classificazione autonoma degli obiettivi e la sorveglianza marittima durante voli di più settimane.

Aumento dell’Uso nelle Telecomunicazioni e nell’Espansione della Connettività

I droni solari stanno emergendo come una soluzione promettente per l’estensione delle reti di telecomunicazioni, in particolare in regioni remote e sottoservite. I droni solari ad alta quota e lunga durata (HALE) possono funzionare come relè di comunicazione aerea, fornendo connettività temporanea o supplementare durante emergenze, disastri naturali o grandi eventi pubblici. Gli operatori di telecomunicazioni esplorano partnership per distribuire questi droni come alternative economiche ai satelliti per la copertura a banda larga rurale e l’espansione delle reti IoT. La loro capacità di operare a quote stratosferiche per periodi prolungati consente una comunicazione stabile in linea di vista, supportando il backhaul 5G e gli ecosistemi di sensori in tempo reale. Questa tendenza presenta significative opportunità commerciali poiché i paesi si concentrano sul colmare i divari digitali e migliorare la resilienza delle infrastrutture digitali.

- Ad esempio, il Zephyr di Airbus è stato valutato in collaborazione con partner della difesa e delle telecomunicazioni come il Ministero della Difesa del Regno Unito per dimostrare le capacità di relè di comunicazione stratosferica, supportando la connettività resiliente durante le missioni.

Sfide Chiave

Limitazioni nello Stoccaggio di Energia e Dipendenza dal Meteo

Nonostante i rapidi miglioramenti tecnologici, le limitazioni nello stoccaggio di energia e la dipendenza dal meteo rimangono ostacoli significativi per le operazioni dei UAV a energia solare. La copertura nuvolosa, le variazioni stagionali e la luce solare insufficiente possono ridurre significativamente la raccolta di energia, limitando la durata delle missioni e influenzando l’affidabilità operativa. Le prestazioni delle batterie si degradano a temperature estreme, limitando ulteriormente la funzionalità dei UAV in ambienti difficili. Le operazioni notturne dipendono interamente dall’energia immagazzinata, il che limita la durata delle missioni durante l’inverno o in dispiegamenti ad alta latitudine. Queste sfide costringono i produttori a esplorare sistemi di propulsione ibridi o materiali ultra-efficienti, ma superare i vincoli ambientali naturali rimane un ostacolo tecnico complesso che influenza la scalabilità del mercato.

Alti Costi di Sviluppo e Restrizioni Regolamentari

Lo sviluppo di UAV a energia solare comporta alti costi a causa di sistemi fotovoltaici avanzati, materiali strutturali leggeri, requisiti di progettazione per lunga durata e tecnologie di navigazione sofisticate. Questo sviluppo ad alta intensità di investimenti spesso limita l’adozione tra le piccole e medie imprese. Inoltre, le restrizioni regolamentari relative alle operazioni oltre la linea visiva (BVLOS), ai voli ad alta quota e alle missioni UAV transfrontaliere pongono sfide significative per il dispiegamento commerciale. Le autorizzazioni per lo spazio aereo, le certificazioni di sicurezza e le normative sulla privacy dei dati variano tra le regioni, rallentando la penetrazione del mercato. Le crescenti preoccupazioni per la sicurezza nazionale, la sorveglianza non autorizzata e l’uso improprio dei dati intensificano ulteriormente il controllo. Questi vincoli finanziari e regolamentari ostacolano collettivamente l’adozione diffusa e la commercializzazione delle piattaforme UAV a energia solare.

Analisi Regionale

Nord America

Il Nord America guida il mercato degli UAV a energia solare con una quota del 34,6% nel 2024, grazie a forti programmi di modernizzazione della difesa, crescenti investimenti in piattaforme UAV a lunga durata e alla presenza di produttori aerospaziali avanzati. Il Dipartimento della Difesa degli Stati Uniti e la NASA adottano attivamente UAV solari per la sorveglianza delle frontiere, la ricerca atmosferica e le missioni di relè di comunicazione, rafforzando la domanda regionale. L’espansione delle applicazioni nella risposta ai disastri, nel monitoraggio degli incendi boschivi e nell’ispezione delle infrastrutture supporta ulteriormente la crescita del mercato. Quadri normativi favorevoli per i test e l’innovazione degli UAV, combinati con continui avanzamenti tecnologici, posizionano il Nord America come un hub dominante per lo sviluppo di UAV solari a lunga durata.

Europa

L’Europa detiene una quota di mercato del 28,3% nel 2024, supportata da iniziative di R&S su larga scala, programmi di monitoraggio ambientale e una forte partecipazione dei leader aerospaziali concentrati su piattaforme UAV solari di nuova generazione. La regione utilizza sempre più UAV solari per studi climatici, monitoraggio marittimo e operazioni di sicurezza transfrontaliera, guidata da politiche rigorose di sostenibilità e riduzione delle emissioni. Paesi come Germania, Francia e Regno Unito investono in tecnologie UAV a lunga durata per applicazioni civili e di difesa. La forte presenza di progetti di sistemi di piattaforme ad alta quota (HAPS) e le normative aeronautiche dell’UE favorevoli rafforzano ulteriormente la posizione dell’Europa come contributore chiave all’avanzamento globale degli UAV solari.

Asia-Pacifico

L’Asia-Pacifico rappresenta il 24,7% del mercato degli UAV a energia solare nel 2024, guidata dall’espansione dei budget per la difesa, dall’adozione rapida delle tecnologie e dall’uso crescente degli UAV in agricoltura, infrastrutture e gestione dei disastri. Cina, Giappone, Corea del Sud e India sono i principali adottatori, concentrandosi su UAV a lunga durata per il monitoraggio delle frontiere, il supporto alle comunicazioni e la sorveglianza ambientale. La vulnerabilità della regione ai disastri naturali aumenta la domanda di soluzioni di monitoraggio aereo continuo, mentre i programmi di modernizzazione dei droni guidati dal governo accelerano l’adozione. Gli investimenti crescenti nella produzione di tecnologia solare e nello sviluppo dell’ecosistema UAV rafforzano ulteriormente l’Asia-Pacifico come mercato regionale in rapida crescita.

America Latina

L’America Latina cattura una quota di mercato del 6,4% nel 2024, supportata da una crescente dipendenza dagli UAV per il monitoraggio ambientale, la gestione agricola e la protezione delle foreste. Paesi come Brasile, Cile e Messico utilizzano UAV a energia solare per monitorare la deforestazione, ottimizzare le operazioni agricole su larga scala e condurre valutazioni dei disastri. L’infrastruttura limitata nelle zone remote stimola l’interesse per UAV a lunga durata in grado di compiere missioni estese senza rifornimento. Sebbene i vincoli di bilancio e le sfide normative rallentino l’adozione rapida, il crescente interesse del governo per la sorveglianza climatica e il monitoraggio delle frontiere crea opportunità costanti per il dispiegamento di UAV solari in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota di mercato del 6% nel 2024, con una domanda guidata principalmente dalle esigenze di sorveglianza della difesa, operazioni di sicurezza delle frontiere e monitoraggio delle infrastrutture in aree remote. I paesi della regione del Golfo investono in UAV a energia solare per l’ispezione degli oleodotti, la sorveglianza del deserto e le comunicazioni strategiche. In Africa, gli UAV solari sono sempre più adottati per il monitoraggio della fauna selvatica, i programmi anti-bracconaggio e la valutazione agricola su vaste aree. Le condizioni climatiche difficili favoriscono gli UAV solari in grado di voli a lunga durata, mentre l’interesse crescente per le tecnologie rinnovabili e i programmi di modernizzazione della sicurezza nazionale supportano un’espansione del mercato graduale ma costante.

Segmentazioni di Mercato

Per Modalità di Operazione

Per Tipo

- Droni ad ala fissa

- Droni multirotore

- Ibrido

Per Raggio

- Meno di 300 KM

- Più di 300 KM

Per Utente Finale

- Governo & Difesa

- Commerciale

- Agricolo

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato degli UAV a energia solare presenta un panorama competitivo dinamico definito da innovazioni continue, collaborazioni strategiche e un forte focus sullo sviluppo di piattaforme a lunga durata. Aziende leader come AeroVironment Inc., Airbus SE, Aurora Flight Sciences, Atlantik Solar, Avy, BAE Systems, DJI, Elektra, Eos Technologie e l’Accademia Cinese di Aerodinamica Aerospaziale guidano i progressi nell’integrazione fotovoltaica, nelle strutture leggere e nelle capacità di volo ad alta quota. Questi attori investono pesantemente in R&S per migliorare l’efficienza solare, lo stoccaggio delle batterie e i sistemi di navigazione autonoma, consentendo missioni di lunga durata. Le partnership con agenzie di difesa, organizzazioni di ricerca ambientale e operatori di telecomunicazioni accelerano ulteriormente il dispiegamento dei prodotti in applicazioni di sorveglianza, monitoraggio climatico e relè di comunicazione. I nuovi entranti si concentrano su soluzioni di nicchia come UAV ibridi VTOL-solari e sistemi di carico utile specializzati, intensificando la competizione. Con la crescente domanda governativa di intelligenza aerea sostenibile, le aziende danno priorità alla scalabilità, affidabilità e differenziazione tecnologica per mantenere la leadership di mercato.

Analisi dei Principali Attori

- Aurora Flight Sciences

- DJI

- Elektra

- Airbus SE

- Atlantik Solar

- Avy

- AeroVironment Inc.

- Accademia Cinese di Aerodinamica Aerospaziale

- BAE Systems

- Eos Technologie

Sviluppi Recenti

- A luglio 2025, Skydweller Aero ha collaborato con Thales per lanciare il drone a energia solare Skydweller progettato per la sorveglianza marittima a lunghissima durata e capace di volare ininterrottamente fino a 90 giorni.

- A luglio 2025, XSun e H3 Dynamics hanno annunciato una collaborazione per costruire il primo UAV al mondo che combina energia solare, celle a combustibile a idrogeno e batterie puntando a una maggiore durata e minori emissioni.

- A febbraio 2025, Kea Aerospace ha raggiunto il suo primo volo stratosferico con il suo UAV a energia solare (il “Kea Atmos”) raggiungendo un’altitudine di 56.284 piedi e volando 420 km in 8 ore e 20 minuti, un traguardo verso il volo solare di lunga durata.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Modalità di Operazione, Tipo, Raggio, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato assisterà a un aumento dell’adozione di UAV a lunga durata per missioni di difesa, monitoraggio ambientale e comunicazione strategica.

- I progressi nelle celle solari ad alta efficienza miglioreranno la raccolta di energia e prolungheranno la durata operativa del volo.

- L’integrazione di sistemi di navigazione AI e autonomi migliorerà la precisione delle missioni e ridurrà la dipendenza dal controllo umano.

- I sistemi di piattaforma ad alta quota (HAPS) guadagneranno terreno come alternative ai satelliti per connettività e sorveglianza.

- Progetti di propulsione ibrida solare-elettrica emergeranno per superare le limitazioni meteorologiche e garantire prestazioni costanti.

- Settori commerciali come agricoltura, estrazione mineraria e ispezione delle infrastrutture espanderanno l’uso di UAV a energia solare.

- I governi aumenteranno gli investimenti in tecnologie aeronautiche rinnovabili per raggiungere obiettivi di sostenibilità e riduzione delle emissioni.

- Materiali leggeri e innovazioni aerodinamiche consentiranno aperture alari maggiori e una migliore capacità di carico utile.

- Gli operatori di telecomunicazioni esploreranno UAV solari per il dispiegamento della banda larga rurale e il supporto alla comunicazione di emergenza.

- I quadri normativi evolveranno gradualmente per supportare le operazioni BVLOS e l’integrazione di UAV ad alta quota nello spazio aereo nazionale.