Panoramica del Mercato

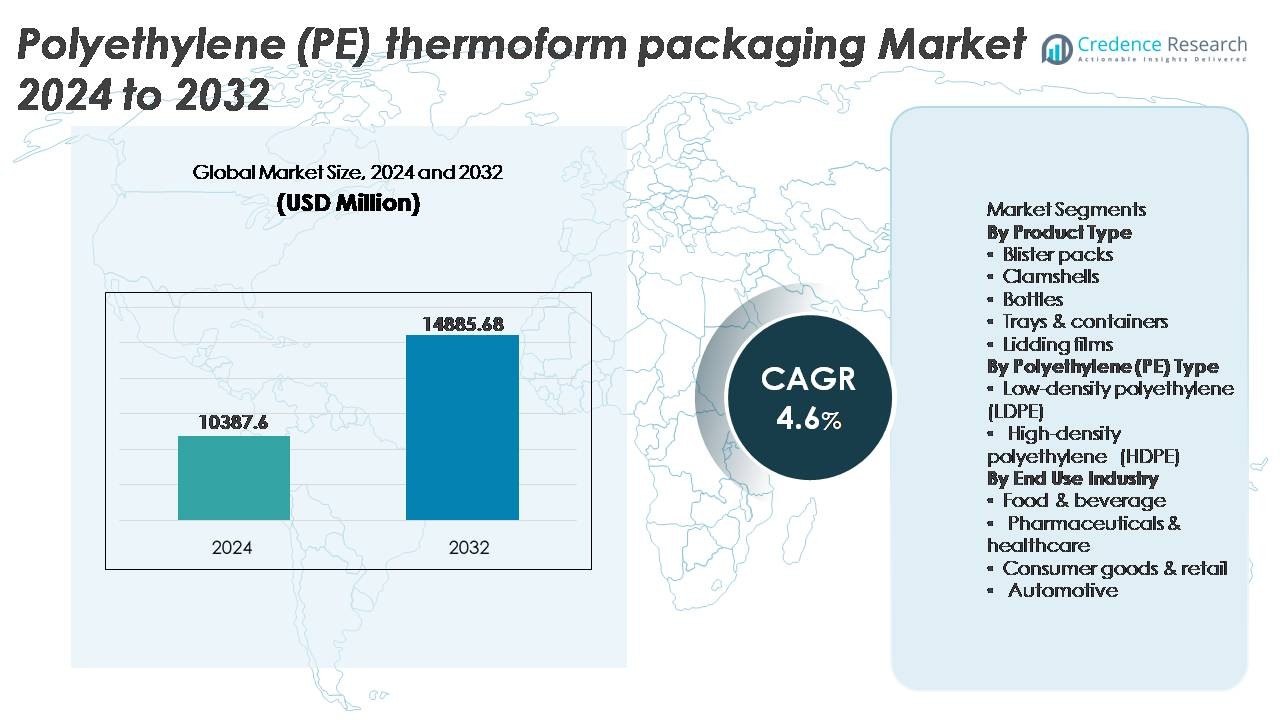

Il mercato globale degli imballaggi termoformati in polietilene (PE) è stato valutato a 10.387,6 milioni di USD nel 2024 e si prevede che raggiungerà i 14.885,68 milioni di USD entro il 2032, registrando un CAGR del 4,6% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Imballaggi Termoformati in Polietilene (PE) 2024 |

10.387,6 Milioni di USD |

| Mercato degli Imballaggi Termoformati in Polietilene (PE), CAGR |

4,6% |

| Dimensione del Mercato degli Imballaggi Termoformati in Polietilene (PE) 2032 |

14.885,68 Milioni di USD |

Il mercato degli imballaggi termoformati in polietilene (PE) è modellato da importanti attori globali tra cui Sonoco Products Company, Constantia Flexibles, Amcor plc, Sealed Air e Berry Global Inc., ciascuno sfruttando capacità avanzate di termoformatura, integrazione di resine sostenibili e soluzioni di imballaggio focalizzate sulle applicazioni per alimenti, sanità e beni di consumo. Queste aziende competono attraverso design leggeri, formati monomateriali riciclabili e personalizzazioni a valore aggiunto allineate ai requisiti del marchio e normativi. L’Asia Pacifico guida il mercato con una quota di circa il 35%, trainata dalla produzione su larga scala, dall’espansione del retail e dall’aumento del consumo di alimenti confezionati, seguita da Nord America ed Europa, dove i mandati di sostenibilità e le innovazioni di imballaggio compatibili con l’automazione rafforzano la competitività del mercato.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato globale degli imballaggi termoformati in polietilene (PE) è stato valutato a 10.387,6 milioni di USD nel 2024 e si prevede che raggiungerà i 14.885,68 milioni di USD entro il 2032, registrando un CAGR del 4,6% durante il periodo di previsione.

- L’aumento della domanda di alimenti confezionati, pratici e pronti da mangiare, insieme all’espansione della distribuzione farmaceutica, sta guidando l’adozione accelerata di vassoi, contenitori e formati blister termoformati in PE.

- I trend di mercato indicano una crescente spinta verso design in PE monomateriale riciclabile, strutture leggere e imballaggi pronti per l’automazione compatibili con linee di riempimento e sigillatura ad alta velocità.

- Il mercato rimane altamente competitivo, con attori globali che ottimizzano costo, personalizzazione e sostenibilità, mentre la volatilità dei prezzi delle resine e le misure normative in evoluzione pongono restrizioni.

- L’Asia Pacifico guida con una quota di quasi il 35%, seguita dal Nord America al 32% e dall’Europa al 28%; all’interno della segmentazione dei prodotti, vassoi e contenitori detengono la quota dominante grazie alle ampie applicazioni negli imballaggi alimentari e medicali.

Analisi della Segmentazione di Mercato:

Per Tipo di Prodotto

All’interno della segmentazione per tipo di prodotto, vassoi e contenitori rappresentano la quota di mercato dominante, guidata dall’uso diffuso nei pasti pronti, prodotti freschi e imballaggi per carne. La loro durata, struttura leggera e compatibilità con linee di riempimento e sigillatura automatizzate supportano operazioni di trasformazione alimentare su larga scala. I blister e le conchiglie mantengono un’adozione significativa nei settori farmaceutico, cura personale e espositori al dettaglio grazie alla visibilità del prodotto e alla resistenza alla manomissione. Nel frattempo, i film di copertura guadagnano terreno poiché i produttori si orientano verso strutture di film pelabili e riciclabili. Bottiglie e altri formati speciali si rivolgono a applicazioni di nicchia per liquidi e monodose.

- Ad esempio, i vassoi sottovuoto CRYOVAC® Darfresh® di Sealed Air, quando utilizzati con macchinari di confezionamento industriale ad alta velocità come il sistema Mondini Trave, sono progettati per gestire velocità di sigillatura fino a 200 confezioni al minuto mantenendo la durata di conservazione del prodotto e l’integrità della confezione.

Per Tipo di Polietilene (PE)

Il polietilene ad alta densità (HDPE) detiene la quota maggiore grazie alla sua superiore rigidità, resistenza agli urti e idoneità per bottiglie termoformate, vassoi medicali e contenitori di grado industriale. La riciclabilità e le proprietà barriera dell’HDPE elevano ulteriormente la sua preferenza tra i marchi focalizzati sulla sostenibilità e i formati di imballaggio conformi alle normative. Il polietilene a bassa densità (LDPE), pur essendo più flessibile, è preferito per film di copertura e sacchetti alimentari leggeri, enfatizzando la sigillabilità e la chiarezza. Il passaggio verso imballaggi circolari e l’integrazione di resina post-consumo rafforza la domanda in entrambi i tipi, tuttavia i vantaggi prestazionali dell’HDPE sostengono il suo dominio nelle applicazioni di imballaggio ad alta resistenza e lunga durata di conservazione.

- Ad esempio, le soluzioni di imballaggio di Berry Global stanno avanzando verso una maggiore circolarità attraverso varie iniziative. L’azienda è impegnata ad aumentare l’uso di contenuti riciclati nel suo portafoglio.

Per Settore di Utilizzo Finale

Il settore alimentare e delle bevande rappresenta il principale mercato di utilizzo finale, supportato dall’aumento del consumo di alimenti confezionati e pronti, dai requisiti di durata prolungata e dagli standard igienici rigorosi. L’imballaggio termoformato in PE svolge un ruolo fondamentale nella distribuzione di latticini, alimenti surgelati, prodotti da forno e prodotti freschi. I settori farmaceutico e sanitario rimangono un’altra area di forte crescita grazie alla conformità alle barriere sterili e agli imballaggi blister e vassoi a misura di precisione. I beni di consumo e il retail adottano conchiglie e imballaggi espositivi per migliorare la visibilità del prodotto, mentre le applicazioni automobilistiche sfruttano il PE termoformato per alloggiamenti protettivi leggeri e durevoli e componenti utilizzati lungo le catene di approvvigionamento.

PRINCIPALI FATTORI DI CRESCITA

Aumento della Domanda di Alimenti Confezionati e Pronti

L’aumento del consumo di pasti pronti, prodotti surgelati e prodotti freschi è un fattore significativo per il mercato dell’imballaggio termoformato in polietilene (PE). La crescita delle popolazioni urbane, delle famiglie con doppio reddito e degli stili di vita frenetici stanno rimodellando i modelli di consumo alimentare globale, aumentando la dipendenza da imballaggi che migliorano la comodità, la portabilità e la durata. Le soluzioni termoformate in PE, come vassoi e contenitori, rispondono ai requisiti essenziali di struttura leggera, efficienza dei costi e conservazione igienica. La loro compatibilità con le linee di riempimento ad alta velocità supporta la distribuzione alimentare su larga scala. L’espansione di ristoranti a servizio rapido, cucine cloud e catene alimentari al dettaglio amplifica ulteriormente la domanda di formati di imballaggio standardizzati a porzione controllata. Inoltre, la crescente consapevolezza igienica e le misure di sicurezza più rigorose nella manipolazione e conservazione degli alimenti stanno accelerando il passaggio verso imballaggi sigillati e a prova di manomissione. Poiché i rivenditori si concentrano sulla visibilità del prodotto e sulla maggiore durata di esposizione, il termoformato a base di PE rimane una soluzione preferita per le offerte fresche, lavorate e pronte da cucinare.

- “Ad esempio, Huhtamaki offre vassoi barriera multistrato utilizzati per applicazioni di sigillatura a caldo e MAP (Modified Atmosphere Packaging) che utilizzano materiali barriera ad alte prestazioni per supportare tassi di trasmissione dell’ossigeno (OTR) bassi come circa <0.1-0.2 cc/m²/giorno a 23°C, estendendo così la durata di conservazione degli alimenti refrigerati nei cicli di distribuzione superiori a 10 giorni."

Crescente Adozione di Materiali Leggeri e Riciclabili

L’aumento della consapevolezza ambientale e le azioni normative mirate alla riduzione dei rifiuti plastici stanno incoraggiando i produttori ad adottare soluzioni di materiali riciclabili. L’imballaggio termoformato in PE supporta gli obiettivi dell’economia circolare poiché rimane uno dei polimeri più ampiamente riciclati a livello globale. Le iniziative di alleggerimento riducono le emissioni di trasporto e minimizzano l’uso dei materiali mantenendo le prestazioni strutturali. I governi e gli organismi normativi stanno imponendo obiettivi minimi di contenuto riciclato e responsabilità estesa del produttore, motivando le aziende a riprogettare l’imballaggio per un recupero e una rielaborazione più facili. I proprietari di marchi nei settori alimentare, sanitario e dei beni di consumo stanno incorporando formati termoformati in PE per bilanciare gli obiettivi di sostenibilità con la praticità operativa. La disponibilità in scala di PE riciclato e i progressi nei formati di imballaggio monomateriale migliorano ulteriormente l’espansione del mercato. Poiché le certificazioni di sostenibilità e gli standard di rendicontazione del carbonio diventano norme del settore, l’adozione di imballaggi termoformati in PE riciclabile è sempre più vista come un fattore strategico di conformità e differenziazione del marchio.

- “Ad esempio, i gradi di PE ad alte prestazioni Exceed™ XP di ExxonMobil consentono significative opportunità di riduzione dello spessore del film in varie applicazioni, inclusi gli imballaggi alimentari flessibili, preservando caratteristiche di prestazione chiave come la resistenza alla perforazione e l’integrità della sigillatura.

Crescita dell’Imballaggio Farmaceutico e Sanitario

L’espansione delle infrastrutture sanitarie globali, l’aumento della produzione di dispositivi medici e gli standard di sicurezza più elevati stanno accelerando la domanda di soluzioni di imballaggio termoformato in PE. I vassoi blister, i componenti barriera sterili e i contenitori a misura precisa beneficiano della resistenza chimica, della forza e delle proprietà igieniche del PE. L’aumento del volume di farmaci da banco, kit diagnostici e spedizioni di dispositivi minimamente invasivi richiede imballaggi protettivi affidabili che salvaguardino i prodotti durante lo stoccaggio e il transito. Tendenze come la diagnostica domestica, la distribuzione di prodotti guidata dalla telemedicina e le terapie auto-somministrate stanno rimodellando il panorama dell’imballaggio verso design sicuri, a prova di manomissione e facili da usare. I formati termoformati in PE consentono una sigillatura ottimizzata, visibilità del prodotto e strutture di cavità personalizzabili che si allineano con i requisiti di convalida farmaceutica. Poiché la conformità normativa e la sicurezza dei pazienti diventano sempre più prioritarie, il termoformato in PE continua a servire come tecnologia di imballaggio critica nelle catene di approvvigionamento sanitarie globali.

TENDENZE CHIAVE & OPPORTUNITÀ

Passaggio a Imballaggi in PE Monomateriale e Riciclabili

Una tendenza significativa nel settore è la transizione dalle strutture multistrato a design monomateriali riciclabili, mirata a ridurre i rifiuti e migliorare i tassi di recupero delle risorse. La termoformatura in PE consente ai produttori di progettare formati di imballaggio che mantengono la resistenza meccanica e le proprietà barriera senza dipendere da strati non riciclabili. Questo cambiamento è guidato da quadri di sostenibilità, impegni dei rivenditori e preferenze dei consumatori per imballaggi con etichetta ecologica. Gli investimenti in tecnologie di riduzione dello spessore, adesivi senza solventi e migliorate compatibilità degli strati di sigillatura stanno aprendo nuove opportunità per l’innovazione. Con l’espansione delle infrastrutture di riciclaggio e l’emergere di modelli di fornitura a ciclo chiuso, l’imballaggio termoformato in PE monomateriale è destinato a ottenere una maggiore adozione in applicazioni alimentari, sanitarie e industriali.

- Ad esempio, il sistema blister mono-PE AmSky™ di Amcor elimina il foglio di alluminio e incorpora circa il 95% di contenuto in polietilene, riducendo la complessità del materiale mantenendo prestazioni barriera adatte a prodotti farmaceutici sensibili all’umidità.

Integrazione di Imballaggi Compatibili con l’Automazione e Smart

L’ascesa della robotica e della logistica automatizzata nei canali di produzione e vendita al dettaglio presenta opportunità per imballaggi ottimizzati per la gestione automatica. I design termoformati in PE offrono coerenza, precisione dimensionale e rigidità essenziali per linee di prelievo, impilamento e sigillatura automatizzate. Inoltre, l’integrazione di funzionalità smart come la tracciabilità abilitata QR, indicatori di freschezza e identificatori anticontraffazione sta guadagnando terreno sia nei settori alimentare che farmaceutico. I progressi nella stampa digitale aggiungono valore attraverso la personalizzazione e la trasparenza della catena di approvvigionamento. Con l’espansione degli imballaggi abilitati all’IoT, le piattaforme termoformate in PE presentano un substrato flessibile per incorporare soluzioni interattive, tracciabili e conformi alle normative migliorando l’efficienza operativa.

- Ad esempio, le piattaforme di termoformatura automatizzate di MULTIVAC utilizzano una tecnologia di azionamento servo precisa e controlli di processo avanzati per garantire risultati di alta qualità e ripetibili. Questi sistemi sono compatibili con varie soluzioni di automazione, inclusi sistemi di carico robotizzati sincronizzati progettati per un’integrazione senza soluzione di continuità e alta efficienza.

SFIDE CHIAVE

Pressione Ambientale e Restrizioni Normative

Nonostante i progressi nei formati riciclabili, gli imballaggi a base di polietilene rimangono sotto esame a causa delle preoccupazioni per la generazione di rifiuti e l’inquinamento marino. Regolamenti rigorosi incentrati sui divieti di utilizzo della plastica, requisiti di etichettatura, mandati di riciclaggio e tasse di smaltimento impongono oneri di costo e conformità ai produttori. La pressione pubblica e gli impegni di sostenibilità dei rivenditori, specialmente in Europa e Nord America, stanno spingendo i marchi a giustificare l’uso della plastica con benefici ambientali misurabili. La sfida si intensifica nelle regioni con infrastrutture di raccolta e riciclaggio limitate, dove gli articoli termoformati possono finire in discarica. Raggiungere la sostenibilità senza compromettere le prestazioni o l’accessibilità economica rimane un complesso atto di equilibrio per l’industria.

Volatilità nei Prezzi delle Materie Prime e Interruzioni della Catena di Fornitura

Le fluttuazioni nei prezzi del petrolio greggio influiscono direttamente sui costi di produzione del polietilene, creando imprevedibilità nei margini di profitto per i produttori di imballaggi. Le vulnerabilità della catena di approvvigionamento globale, inclusi ritardi nelle spedizioni, oscillazioni dei prezzi dell’energia e incertezze geopolitiche, complicano ulteriormente la gestione dei costi e la continuità dell’approvvigionamento. Gli improvvisi aumenti dei prezzi delle resine influenzano le strategie di approvvigionamento e possono spingere gli utenti finali verso materiali alternativi. Le piccole e medie imprese affrontano una pressione aggiuntiva a causa della limitata capacità di copertura dei contratti materiali. Con la regionalizzazione e la competitività delle catene di approvvigionamento, la stabilità dei costi e la pianificazione dei materiali continuano a rappresentare sfide critiche per gli stakeholder nel mercato degli imballaggi termoformati in PE.

Analisi Regionale

Nord America

Il Nord America detiene circa il 32% della quota di mercato nel mercato degli imballaggi termoformati in polietilene (PE), trainato da una forte adozione nei settori degli alimenti confezionati, dei prodotti farmaceutici e della distribuzione di dispositivi medici. La regione beneficia di avanzati quadri di riciclaggio e dell’adozione di resine post-consumo in vassoi e conchiglie termoformati. La domanda è rafforzata dall’enfasi normativa sulla tracciabilità, sulla prova di manomissione e sui formati di imballaggio allineati alla sostenibilità. La crescita della consegna di generi alimentari tramite e-commerce e della logistica della catena del freddo continua ad espandere il consumo di contenitori a base di PE e imballaggi isolanti. Gli Stati Uniti guidano la domanda di mercato grazie a reti di vendita al dettaglio su larga scala, spese sanitarie e forte integrazione delle operazioni di imballaggio automatizzate.

Europa

L’Europa rappresenta circa il 28% della quota di mercato, sostenuta da rigide normative ambientali e dalla transizione accelerata verso strutture di imballaggio monomateriali riciclabili. Le direttive sull’economia circolare della regione incoraggiano i marchi a dare priorità agli imballaggi termoformati in PE con riciclabilità a circuito chiuso. Forti hub di produzione farmaceutica e nutraceutica in Germania, Svizzera e Regno Unito guidano la domanda di blister specializzati e vassoi sterili. L’espansione dei marchi alimentari a marchio privato e degli imballaggi certificati per la sostenibilità stimola ulteriormente l’adozione del mercato. Sebbene la conformità normativa imponga pressioni sui costi, promuove anche l’innovazione nella riduzione dello spessore e nelle soluzioni in PE bio-attribuito, posizionando l’Europa come un ecosistema leader per lo sviluppo e la commercializzazione di imballaggi termoformati sostenibili.

Asia Pacifico

L’Asia Pacifico guida il mercato con una quota di circa il 35%, alimentata dalla rapida industrializzazione, dall’espansione delle industrie di trasformazione alimentare e dall’aumento del consumo di alimenti confezionati. Cina e India ancorano la domanda attraverso grandi hub di produzione, ecosistemi di produzione a basso costo e capacità farmaceutica in espansione. La crescente modernizzazione del retail, la crescita dei ristoranti a servizio rapido e la consegna di generi alimentari online rafforzano la necessità della regione di vassoi durevoli, conchiglie e film di copertura. Gli investimenti in impianti di imballaggio flessibili e rigidi migliorano la disponibilità dell’offerta domestica. Tuttavia, l’infrastruttura di riciclaggio rimane disomogenea, creando sia opportunità per soluzioni di imballaggio circolari che sfide per la gestione dei rifiuti. L’Asia Pacifico rimane il mercato in più rapida crescita per l’adozione del termoformato in PE.

America Latina

L’America Latina rappresenta circa il 3% della quota di mercato, influenzata dal crescente consumo di latticini confezionati, prodotti da forno e bevande in Brasile, Messico e Argentina. Le industrie di esportazione alimentare incorporano sempre più l’imballaggio termoformato in PE per preservare la freschezza e soddisfare gli standard normativi dei mercati di destinazione. La domanda di imballaggi farmaceutici è in aumento grazie all’espansione della produzione di farmaci generici e alle iniziative di sanità pubblica. Tuttavia, le fluttuazioni economiche e l’infrastruttura di raccolta limitata influenzano l’adozione di formati riciclabili avanzati. Gli investimenti negli impianti di imballaggio locali e la crescente penetrazione del commercio al dettaglio urbano supportano un’espansione graduale del mercato mentre i consumatori si orientano verso opzioni alimentari confezionate e convenienti.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 2% della quota di mercato, guidata da sviluppi costanti nella trasformazione alimentare, imballaggi certificati halal e crescente distribuzione sanitaria. I paesi del GCC stanno investendo nel commercio al dettaglio moderno e nella logistica della catena del freddo, aumentando la domanda di vassoi e contenitori in PE. La dipendenza dalle importazioni di alimenti confezionati e l’aumento del commercio farmaceutico elevano la necessità di soluzioni di imballaggio protettive e resistenti alle temperature. Tuttavia, reti di riciclaggio limitate e mercati sensibili ai costi limitano l’adozione di formati termoformati premium. Le iniziative emergenti di sostenibilità e i programmi di diversificazione industriale segnalano opportunità per i produttori regionali di adottare imballaggi termoformati in PE riciclabili nei segmenti alimentare, medico e dei beni di consumo.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Confezioni blister

- Conchiglie

- Bottiglie

- Vassoi & contenitori

- Film per coperchi

Per Tipo di Polietilene (PE)

- Polietilene a bassa densità (LDPE)

- Polietilene ad alta densità (HDPE)

Per Industria di Utilizzo Finale

- Alimentare & bevande

- Farmaceutico & sanitario

- Beni di consumo & commercio al dettaglio

- Automobilistico

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato degli imballaggi termoformati in polietilene (PE) è caratterizzato da una combinazione di produttori di imballaggi globali, convertitori regionali e fornitori specializzati di soluzioni termoformate che competono attraverso l’innovazione dei materiali, la scala di produzione e le capacità di personalizzazione. Le aziende leader si concentrano sulla riduzione del peso, sui design mono-materiali e sull’integrazione di PE riciclato per allinearsi ai mandati di sostenibilità e agli standard di imballaggio dei rivenditori. L’investimento in automazione, attrezzature di termoformatura ad alta velocità e stampa digitale migliora l’efficienza e consente una rapida personalizzazione degli SKU. Le partnership strategiche tra produttori di resine, riciclatori e convertitori di imballaggi stanno rimodellando i modelli di fornitura per espandere l’accesso ai flussi di resina post-consumo. Nel frattempo, fusioni, espansioni di capacità e ingressi nei mercati geografici rafforzano il posizionamento competitivo, in particolare nel settore degli imballaggi alimentari, farmaceutici e di beni di consumo. Poiché i proprietari dei marchi danno priorità ai quadri dell’economia circolare e all’ottimizzazione dei costi, la differenziazione dipende sempre più dalla continuità della fornitura, dalla prontezza alla conformità, dalla coerenza delle prestazioni e dalla capacità di fornire soluzioni termoformate in PE riciclabili, tracciabili e allineate alle normative su larga scala.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- A settembre 2025, Sealed Air ha installato il 4.000° sistema di confezionamento rotativo sottovuoto dell’azienda sotto il marchio CRYOVAC® per il confezionamento alimentare, rafforzando il suo impegno di lunga data per l’imballaggio sottovuoto ad alta produttività e le prestazioni di sigillatura per i clienti di carne e alimenti trasformati.

- Ad ottobre 2024, ExxonMobil, in associazione con i suoi principali partner, ha sviluppato un imballaggio termoformato completamente riciclabile con un contenuto di PE intorno al 95%. L’obiettivo dell’azienda era soddisfare le moderne esigenze di imballaggio senza sacrificare le prestazioni e tenendo conto del fattore sostenibilità.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata sul tipo di prodotto, tipo di polietilene (PE), industria di utilizzo finale e geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di imballaggi termoformati in PE si espanderà con l’aumento del consumo di alimenti confezionati e pronti.

- L’adozione di strutture in PE riciclabili e monomateriali accelererà in risposta ai mandati di sostenibilità.

- L’integrazione di resina riciclata post-consumo diventerà pratica standard nelle linee di imballaggio alimentare e sanitario.

- Gli imballaggi in PE compatibili con l’automazione acquisiranno importanza man mano che le linee di produzione si sposteranno verso la robotica.

- La stampa digitale e le caratteristiche di tracciabilità miglioreranno la personalizzazione e la conformità nelle applicazioni al dettaglio e farmaceutiche.

- Le innovazioni nel ridurre il peso ridurranno i costi logistici mantenendo la resistenza e le prestazioni di barriera.

- La crescita del commercio elettronico di generi alimentari e della logistica della catena del freddo aumenterà la domanda di vassoi e contenitori in PE durevoli.

- La pressione normativa rimodellerà la selezione dei materiali e spingerà verso obiettivi di riciclaggio più elevati a livello globale.

- I mercati emergenti assisteranno a nuove capacità di termoformatura e alla localizzazione della produzione di imballaggi.

- La collaborazione tra produttori di resina, riciclatori e convertitori rafforzerà i quadri dell’economia circolare.