Panoramica del Mercato:

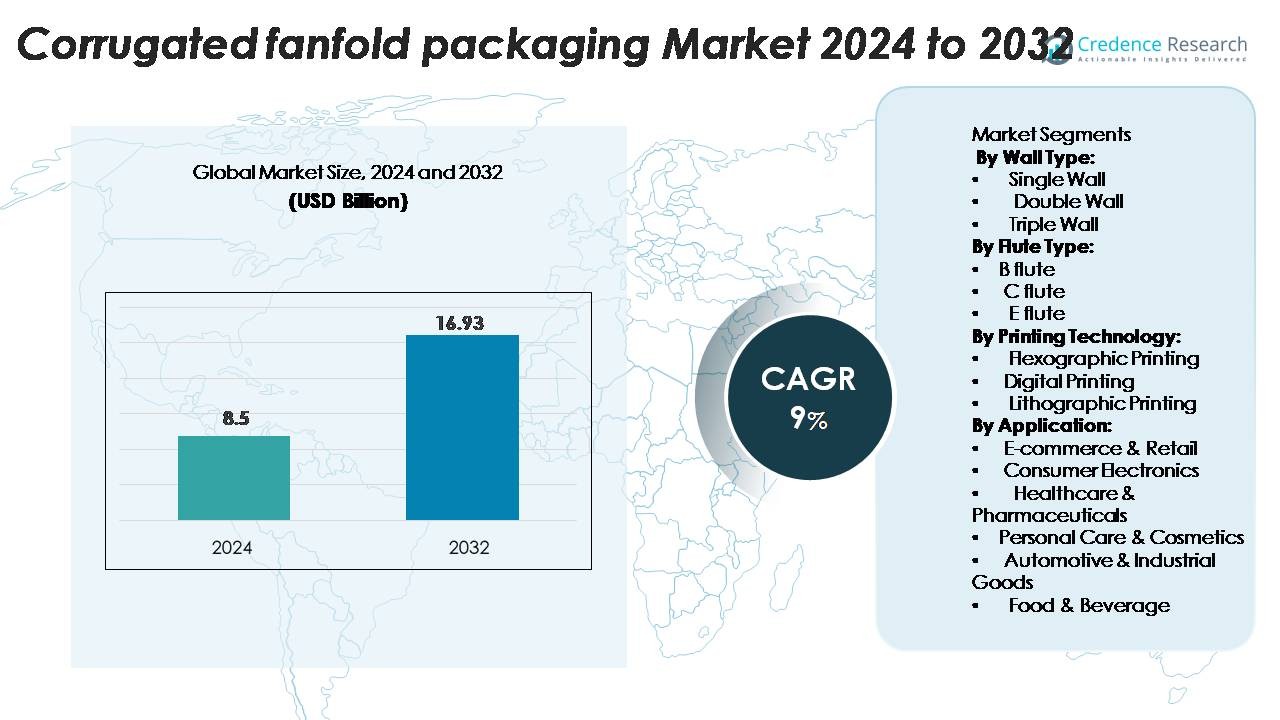

Il mercato degli imballaggi in cartone ondulato a ventaglio era valutato a 8,5 miliardi di USD nel 2024 e si prevede che raggiungerà i 16,93 miliardi di USD entro il 2032, crescendo a un CAGR del 9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Imballaggi in Cartone Ondulato a Ventaglio 2024 |

USD 8,5 Miliardi |

| Mercato degli Imballaggi in Cartone Ondulato a Ventaglio, CAGR |

9% |

| Dimensione del Mercato degli Imballaggi in Cartone Ondulato a Ventaglio 2032 |

USD 16,93 Miliardi |

Il mercato globale degli imballaggi in cartone ondulato a ventaglio comprende diversi attori principali tra cui International Paper Company, DS Smith Plc, Mondi Plc, Hinojosa Packaging Group, Kite Packaging, Papeles y Conversiones de Mexico, Papierfabrik Palm GmbH & Co KG, Ribble Packaging Ltd e Corrugated Supplies Company. I primi tre, International Paper, DS Smith e WestRock (non elencato), rappresentano circa il 38% della quota di mercato globale. A livello regionale, il Nord America guida il mercato con una quota del 38,54% nel 2024, trainato dalla forte crescita dell’e-commerce e dalle soluzioni di imballaggio automatizzate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il valore di mercato degli imballaggi in cartone ondulato a ventaglio ha raggiunto 8,5 miliardi di USD nel 2024 e si prevede che crescerà a un CAGR del 9,2%.

- Per segmento, il segmento single wall ha detenuto oltre il 50% della quota nel 2024 e il tipo C-flute ha rappresentato circa il 40% della quota.

- I principali fattori trainanti includono l’aumento della domanda di imballaggi legati all’e-commerce, normative più severe sulla sostenibilità e la spinta verso imballaggi su misura per ridurre gli sprechi.

- Le principali tendenze e opportunità includono una maggiore adozione della stampa digitale per la personalizzazione, l’integrazione di tecnologie di imballaggio intelligenti (come RFID/QR) e la crescita nell’Asia-Pacifico dove sono previsti alti tassi di crescita.

- Le principali sfide sono i prezzi volatili delle materie prime che influenzano i margini e la complessità del riciclaggio e della gestione dei rifiuti per i sistemi a ventaglio ad alto volume.

Analisi della Segmentazione del Mercato:

Per Tipo di Parete

Il mercato degli imballaggi in cartone ondulato a ventaglio è segmentato per tipo di parete in single wall, double wall e triple wall. Tra questi, il sottosegmento double wall detiene la quota di mercato più grande grazie alla sua maggiore durata e qualità protettive, rendendolo ideale per applicazioni di imballaggio pesante. Il dominio di questo segmento è guidato dalla crescente domanda di imballaggi sicuri in settori come l’elettronica, l’automotive e i beni di consumo. La forza superiore e le proprietà ammortizzanti degli imballaggi in cartone ondulato double wall sono fattori chiave che contribuiscono alla sua ampia adozione.

- Ad esempio, Smurfit Kappa osserva che le sue scatole double wall sono progettate su misura utilizzando metodi scientifici per calcolare l’esatta resistenza richiesta lungo la catena di approvvigionamento considerando trasporto, stoccaggio, manipolazione, condizioni di temperatura e umidità.

Per Tipo di Flute

Il segmento del tipo di flauto del mercato degli imballaggi a ventaglio ondulato include flauto B, flauto C e flauto E. Il flauto B è il sotto-segmento dominante, rappresentando una quota significativa grazie alle sue prestazioni equilibrate in termini di resistenza e stampabilità. È ampiamente utilizzato nell’imballaggio di prodotti fragili, inclusi alimenti e bevande, grazie alla sua eccellente protezione contro gli urti. La crescente preferenza dei consumatori per materiali di imballaggio ecologici e riciclabili aumenta anche la domanda di flauto B, che offre una protezione ottimale con un minor uso di materiale.

- Ad esempio, un elenco di prodotti per un foglio di cartone ondulato bianco a flauto B di dimensioni 1600 × 2600 mm registra un peso di 495 g/m² e uno spessore nominale di 3 mm (coerente con la dimensione del flauto B) per una base di virgin-Kraft rivestita di argilla.

Per Tecnologia di Stampa

L’imballaggio a ventaglio ondulato include anche un segmento per tecnologia di stampa, composto da stampa flessografica, stampa digitale e stampa litografica. La stampa flessografica è la tecnologia dominante, poiché fornisce stampe economiche e di alta qualità, rendendola ideale per la produzione su larga scala. La domanda di imballaggi attraenti e informativi per migliorare la visibilità del marchio e il coinvolgimento dei consumatori è un fattore chiave per il dominio della stampa flessografica. La capacità di questa tecnologia di stampare su vari substrati con alta efficienza e precisione cromatica rafforza ulteriormente la sua posizione nel mercato.

Principale Motore di Crescita

Aumento della Domanda di Imballaggi per E-Commerce

La crescita dell’e-commerce ha significativamente aumentato la domanda di imballaggi a ventaglio ondulato. Con l’aumento degli acquisti online, le soluzioni di imballaggio che garantiscono la protezione del prodotto durante il trasporto sono diventate una priorità. Le aziende di e-commerce, specialmente nei settori del retail e dell’elettronica, si affidano pesantemente a imballaggi robusti per minimizzare i danni ai prodotti e migliorare la soddisfazione del cliente. L’imballaggio a ventaglio, con la sua capacità di fornire più strati di protezione, è ideale per articoli fragili e di alto valore. L’aumento dei canali di vendita diretta al consumatore aumenta ulteriormente la necessità di soluzioni di imballaggio economiche e sostenibili. Man mano che più aziende danno priorità a opzioni di imballaggio sicure ed ecologiche, la domanda di soluzioni a ventaglio ondulato continua a crescere.

- Ad esempio, il cartone a ventaglio di grado e-commerce di Smurfit Kappa, utilizzato nei suoi portafogli Modulo ed e-Pack, è prodotto utilizzando liner ad alte prestazioni progettati per fornire aumenti della resistenza alla compressione della scatola (BCT) del 15-20% rispetto ai gradi standard, secondo la documentazione di imballaggio delle prestazioni dell’azienda.

Spostamento Verso Soluzioni di Imballaggio Sostenibili

La sostenibilità è emersa come un motore di crescita chiave per il mercato degli imballaggi a ventaglio ondulato. Con l’aumento della pressione da parte dei consumatori e delle normative riguardo all’impatto ambientale, le aziende si stanno spostando verso materiali di imballaggio ecologici. Gli imballaggi ondulati, essendo riciclabili, biodegradabili e realizzati con risorse rinnovabili, si allineano con la crescente domanda dei consumatori di alternative sostenibili agli imballaggi in plastica. Questo cambiamento è particolarmente evidente in industrie come alimenti e bevande, elettronica e beni di consumo, dove i marchi stanno adottando pratiche ecologiche per allinearsi agli obiettivi di responsabilità sociale d’impresa (CSR). L’aumento dell’attenzione alla riduzione dell’impronta di carbonio e dei rifiuti sta accelerando l’adozione degli imballaggi a ventaglio ondulato, che offrono sia sostenibilità che praticità nelle applicazioni di imballaggio all’ingrosso.

- Ad esempio, le Metriche di Design Circolare di DS Smith confermano che le sue soluzioni di imballaggio in cartone ondulato, inclusi i materiali fanfold, raggiungono oltre il 95% di riciclabilità e incorporano in media ~80% di contenuto di fibra riciclata, supportato dal programma di ottimizzazione delle fibre dell’azienda in 34 cartiere.

Progressi nelle Macchine per Imballaggio

I progressi nelle macchine per imballaggio e nell’automazione stanno guidando la crescita del mercato dell’imballaggio fanfold in cartone ondulato. Le nuove tecnologie nelle macchine per imballaggio consentono tempi di produzione più rapidi, tagli più precisi e un uso più efficiente dei materiali, aiutando i produttori a soddisfare la crescente domanda di imballaggi personalizzati e di alta qualità. Inoltre, l’integrazione di sistemi automatizzati nelle linee di imballaggio aumenta la produttività e riduce i costi del lavoro. Con velocità di produzione migliorate e capacità di personalizzazione, le aziende possono soddisfare una vasta gamma di esigenze di imballaggio, come dimensioni e design su misura, che attirano i mercati dell’e-commerce e dell’elettronica di consumo. Lo sviluppo continuo di macchine per imballaggio che supportano volumi di produzione più elevati e riducono lo spreco di materiali è un fattore cruciale per l’espansione del mercato.

Tendenze Chiave e Opportunità:

Integrazione delle Tecnologie di Imballaggio Intelligente

Una delle tendenze chiave nel mercato dell’imballaggio fanfold in cartone ondulato è l’integrazione delle tecnologie di imballaggio intelligente. Con l’avvento dell’Internet delle Cose (IoT), le soluzioni di imballaggio hanno ora la capacità di tracciare e monitorare i prodotti durante il trasporto. Le soluzioni di imballaggio intelligente, come quelle che incorporano tag RFID o codici QR, consentono alle aziende di fornire dati in tempo reale sulla posizione e lo stato delle merci. Questa tendenza sta guadagnando terreno in settori in cui l’integrità del prodotto durante il trasporto è cruciale, come farmaceutica, elettronica e alimentare. La capacità di tracciare i prodotti migliora l’esperienza del cliente e fornisce alle aziende preziose informazioni sulla logistica e sulle operazioni della catena di approvvigionamento. Con l’aumento della domanda dei consumatori per la trasparenza e la sicurezza dei prodotti, ci si aspetta che le tecnologie di imballaggio intelligente diventino sempre più diffuse nel mercato.

- Ad esempio, Avery Dennison Smartrac riporta che il suo ultimo inlay AD Slim DF combina NFC e UHF RFID in un unico chip a doppia frequenza, consentendo tipiche gamme di lettura UHF fino a 7 metri (23 piedi) supportando la comunicazione NFC ISO/IEC 15693 per l’interazione con smartphone dei consumatori. La gamma teorica massima per RFID UHF passivo può arrivare fino a 10 metri, o in circostanze molto specializzate con lettori ad alta potenza, fino a 15-20 metri, ma “oltre 20 metri” non è la prestazione tipica per questo specifico inlay passivo.

Personalizzazione e Branding nel Design dell’Imballaggio

Un’altra tendenza prominente nel mercato dell’imballaggio fanfold in cartone ondulato è l’accento crescente sulla personalizzazione e sul branding dell’imballaggio. Le aziende si concentrano sempre più sulla creazione di imballaggi unici e brandizzati che migliorano il coinvolgimento dei clienti e promuovono il riconoscimento del marchio. L’imballaggio fanfold offre ampio spazio per stampe e design vivaci, che attirano i marchi che cercano di differenziarsi in un mercato affollato. L’uso di imballaggi attraenti e funzionali che riflettono l’identità del marchio è diventato uno strumento di marketing essenziale, soprattutto nel settore dell’e-commerce. Questa tendenza non solo aumenta l’attrattiva per i consumatori, ma rafforza anche la fedeltà al marchio. Mentre le aziende cercano modi per distinguersi, la domanda di soluzioni di imballaggio in cartone ondulato personalizzate che combinano estetica e funzionalità continua a crescere.

- Ad esempio, la pressa PageWide C500 di HP stampa a una risoluzione nativa di 1200 ugelli per pollice (npi). Utilizza inchiostri a base d’acqua che rispettano le normative UE per le applicazioni a contatto con alimenti.

Fluttuazione dei Prezzi delle Materie Prime

Una sfida significativa che affronta il mercato degli imballaggi in cartone ondulato a ventaglio è la fluttuazione dei prezzi delle materie prime. Il costo di materiali come cartone, carta kraft e adesivi è soggetto alla volatilità del mercato, che può influenzare la redditività dei produttori. Queste fluttuazioni sono spesso influenzate da fattori come cambiamenti nelle catene di approvvigionamento globali, disastri naturali e variazioni nella domanda di materie prime. Con l’aumento dei prezzi delle materie prime, i produttori di imballaggi possono affrontare la pressione di assorbire i costi aggiuntivi o trasferirli ai clienti, il che potrebbe portare a una ridotta competitività sul mercato. Gestire queste fluttuazioni di prezzo mantenendo prezzi accessibili per gli utenti finali è una sfida chiave per le aziende nel settore degli imballaggi.

Principale Sfida:

Impatto Ambientale dei Rifiuti da Imballaggio

Nonostante la sostenibilità degli imballaggi in cartone ondulato rispetto ad altri materiali, l’impatto ambientale dei rifiuti da imballaggio rimane una sfida. Con la crescente domanda dei consumatori per imballaggi ecologici, c’è un crescente controllo sui rifiuti da imballaggio, specialmente nei settori con alti volumi di imballaggi monouso. Sebbene gli imballaggi in cartone ondulato a ventaglio siano riciclabili, lo smaltimento improprio e i bassi tassi di riciclaggio in alcune regioni possono causare danni ambientali. La pressione per ridurre i rifiuti da imballaggio e sviluppare soluzioni di imballaggio più sostenibili sta intensificando. I produttori di imballaggi devono affrontare questa sfida continuando a innovare e migliorare la riciclabilità e la sostenibilità dei loro prodotti, educando al contempo i consumatori sui metodi di smaltimento corretto.

Analisi Regionale:

Nord America

Nel 2024 la regione del Nord America ha catturato il 38,54% dei ricavi globali del mercato degli imballaggi in cartone ondulato a ventaglio. Il mercato beneficia della robusta crescita dell’e-commerce, di una forte infrastruttura logistica e di rigide normative sui rifiuti da imballaggio che spingono i formati a base di fibre. I produttori stanno aumentando la capacità di produzione automatizzata per soddisfare la domanda di soluzioni personalizzate a ventaglio nell’evasione e nella spedizione. Inoltre, la pressione normativa negli Stati Uniti spinge alla sostituzione di EPS e plastica, favorendo i formati a ventaglio in cartone ondulato. La base di mercato matura della regione fornisce una domanda stabile e supporta l’innovazione incrementale nella stampa e nei materiali per una sostenibilità migliorata.

Europa

L’Europa detiene una quota significativa del mercato globale degli imballaggi in cartone ondulato a ventaglio, supportata da alti tassi di riciclaggio e da driver normativi verso imballaggi completamente riciclabili. La domanda regionale deriva da settori manifatturieri e di e-commerce consolidati che cercano formati a ventaglio leggeri e personalizzabili per ottimizzare l’efficienza del trasporto. I livelli di regolamentazione dei rifiuti da imballaggio dell’UE spingono i proprietari di marchi verso soluzioni a ventaglio a base di fibre, rafforzando l’adozione. Sebbene la crescita sia moderata rispetto alle regioni emergenti, i driver strutturali dell’Europa e la forte orientazione alla sostenibilità garantiscono una prospettiva stabile per il segmento a ventaglio.

Asia-Pacifico

La regione Asia-Pacifico è il mercato in più rapida crescita per gli imballaggi in cartone ondulato a ventaglio, con CAGR previsti intorno al 7,88% o superiori. La rapida industrializzazione, l’espansione su larga scala della produzione e l’attività e-commerce in forte espansione in Cina, India e Sud-est asiatico guidano la domanda. L’aumento del consumo domestico, gli aggiornamenti delle infrastrutture logistiche e la crescente adozione di formati di imballaggio sostenibili accelerano ulteriormente il segmento. I mercati emergenti nella regione presentano un alto potenziale per soluzioni a ventaglio personalizzate, specialmente nelle industrie orientate all’esportazione e nel commercio al dettaglio online.

America Latina & Medio Oriente & Africa

La regione combinata di America Latina e Medio Oriente & Africa (MEA) attualmente detiene una porzione più piccola del mercato globale dell’imballaggio a ventaglio ondulato, ma mostra un potenziale di crescita superiore alla media. La crescita è guidata dall’aumento della penetrazione dell’e-commerce, dagli investimenti infrastrutturali nella logistica e dalla maggiore consapevolezza dei formati di imballaggio riciclabili. Mercati chiave come Brasile, Messico, Sud Africa e parti della regione del Golfo stanno aggiornando le catene di fornitura degli imballaggi, offrendo opportunità per i convertitori di introdurre soluzioni a ventaglio. Tuttavia, i progressi sono frenati dai vincoli delle materie prime e dalla sensibilità ai prezzi in alcuni paesi, che rallentano un’adozione più rapida.

Segmentazioni di Mercato:

Per Tipo di Parete:

- Parete Singola

- Parete Doppia

- Parete Tripla

Per Tipo di Onda:

Per Tecnologia di Stampa:

- Stampa Flessografica

- Stampa Digitale

- Stampa Litografica

Per Applicazione:

- E-commerce & Retail

- Elettronica di Consumo

- Sanità & Farmaceutica

- Cura Personale & Cosmetici

- Automotive & Beni Industriali

- Alimentare & Bevande

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il panorama competitivo del mercato dell’imballaggio a ventaglio ondulato mostra una frammentazione moderata, con grandi attori integrati e una moltitudine di convertitori regionali attivi a livello globale. Due dei principali attori, International Paper Company e Smurfit Kappa Group, combinano una scala significativa con l’integrazione verticale nella produzione di cartone ondulato, nella produzione di fogli ondulati e nella conversione degli imballaggi. Queste aziende catturano una quota considerevole del mercato, tra i primi tre attori detengono circa il 38% dei ricavi globali. Nel frattempo, i convertitori più piccoli si differenziano attraverso agilità, focus su nicchie regionali, capacità di stampa digitale e credenziali di sostenibilità. Acquisizioni, partnership e aggiornamenti tecnologici come presse digitali/inkjet avanzate e linee di produzione basate sui dati caratterizzano la competizione nel settore. Di conseguenza, la forza competitiva dipende dalla scala, dalla leadership nei costi, dall’innovazione di prodotto e dall’allineamento con i mandati di sostenibilità.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

- International Paper Company

- Mondi

- Papeles y Conversiones de Mexico

- Kite Packaging

- Ribble Packaging

- DS Smith

- Papierfabrik Palm

- Hinojosa Packaging Group

- Abbe

- Corrugated Supplies Company

Sviluppi Recenti:

- Nel novembre 2025, Hinojosa Packaging Group ha completato l’acquisizione totale di ASV Packaging, un’azienda francese specializzata in cartoni pieghevoli per i settori alimentare e dei beni di consumo, con oltre 34 anni di esperienza. Questa acquisizione, finalizzata il 3 novembre 2025, ha culminato il processo di integrazione avviato a luglio 2023 quando Hinojosa ha acquisito una partecipazione del 49%. L’acquisizione completata ha portato Hinojosa a sette siti produttivi in Francia (una cartiera, tre impianti di cartone ondulato e tre strutture per cartoni pieghevoli) e ha aggiunto 200 professionisti alla forza lavoro dell’azienda, portando il totale dei dipendenti a quasi 3.000. L’integrazione ha rafforzato l’impegno di entrambe le aziende nell’innovazione del packaging sostenibile, in particolare attraverso HALOPACK®, un vassoio di cartone che sostituisce i tradizionali vassoi di plastica rigida per alimenti freschi.

- Nel novembre 2025, Mondi ha lanciato un portafoglio esteso di cartone ondulato e solido specificamente per l’industria del packaging alimentare il 18 novembre 2025. Le soluzioni di packaging sostenibile complete affrontano le priorità chiave per i clienti dell’industria alimentare, tra cui l’efficienza nella gestione, la visibilità sugli scaffali, la differenziazione del marchio e la conformità alle normative dell’Unione Europea. Questa espansione, rafforzata dall’acquisizione di Schumacher Packaging, ha migliorato la rete di approvvigionamento regionale di Mondi con ulteriori siti produttivi e capacità di stampa digitale.

- Nel ottobre 2025, Abbe Group ha annunciato l’acquisizione delle operazioni australiane di Oji Fibre Solutions, segnando una grande espansione per il produttore privato di imballaggi ondulati il 2 ottobre 2025. L’acquisizione comprende quattro impianti di imballaggio in Victoria, New South Wales e Queensland, insieme a centri di distribuzione in importanti hub orticoli regionali tra cui Mildura, Innisfail, Bundaberg e Mareeba. Il completamento era previsto per il 1 novembre 2025, rafforzando la posizione di Abbe Group nel mercato australiano degli imballaggi ondulati, mantenendo il focus dell’azienda sull’adozione precoce della tecnologia, inclusa la stampa digitale su cartone ondulato e la tecnologia fanfold per l’automazione del packaging e-commerce.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su tipo di parete, tipo di onda, tecnologia di stampa, applicazione e geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- I produttori espanderanno la produzione di fogli pieghevoli leggeri e ad alta resistenza per soddisfare le esigenze di sostenibilità e logistica.

- L’imballaggio pieghevole ondulato avrà un’adozione maggiore nel soddisfacimento e-commerce su misura, riducendo il riempimento vuoto e abbassando i costi di trasporto.

- La crescita nell’Asia-Pacifico supererà altre regioni, poiché l’industrializzazione, l’urbanizzazione e le esigenze di imballaggio aumentano rapidamente.

- La stampa digitale e la grafica a dati variabili diventeranno standard, permettendo ai proprietari di marchi di personalizzare l’imballaggio pieghevole per i canali diretti al consumatore.

- L’automazione nella produzione di scatole su richiesta (sistemi adatti al prodotto) eleverà gli standard pieghevoli, integrandosi con convertitori ad alta velocità e riducendo lo stock sprecato.

- I materiali sostenibili e i formati in fibra mono-materiale domineranno, spinti dalla pressione normativa e dai programmi di responsabilità aziendale.

- I tipi di flauto triplo e specializzati per carichi pesanti cresceranno in settori come l’automotive, l’elettronica e la logistica della catena del freddo.

- Le caratteristiche di imballaggio intelligente (codici QR, sensori IoT, tracciamento) appariranno sempre più sui fogli pieghevoli per servire l’interazione con il marchio e la visibilità della catena di fornitura.

- I piccoli convertitori accederanno a modelli di apparecchiature come servizio e a presse ibride flexo/digitali, permettendo ai giocatori di nicchia di competere in produzioni pieghevoli personalizzate.

- Le limitazioni dei sistemi di materie prime e riciclaggio spingeranno le aziende verso l’approvvigionamento di fibre a ciclo chiuso e catene di fornitura verticalmente integrate nel segmento pieghevole.