Panoramica del Mercato

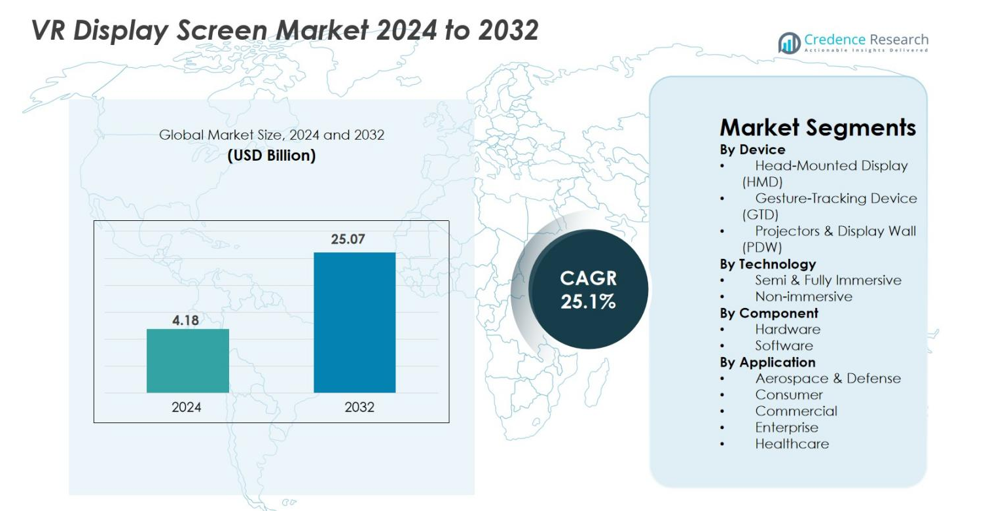

La dimensione del mercato degli schermi VR è stata valutata a 4,18 miliardi di USD nel 2024 ed è prevista raggiungere i 25,07 miliardi di USD entro il 2032, con un CAGR del 25,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Schermi VR 2024 |

4,18 miliardi di USD |

| Mercato degli Schermi VR, CAGR |

25,1% |

| Dimensione del Mercato degli Schermi VR 2032 |

25,07 miliardi di USD |

Il mercato degli schermi VR vede una forte partecipazione da parte dei principali innovatori tecnologici, tra cui Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Microsoft Corporation, Alphabet Inc., Barco NV, Ultraleap, Sensics, Sixense Enterprises (Penumbra) e CyberGlove Systems, ciascuno avanzando nelle tecnologie di display ad alta risoluzione, ottiche e interfacce immersive. Queste aziende si concentrano sul miglioramento della chiarezza, riduzione della latenza e miglioramento dell’ergonomia per rafforzare l’adozione nei settori del gaming, della formazione aziendale e della simulazione sanitaria. Il Nord America ha guidato il mercato con una quota del 38,4% nel 2024, trainato da una solida infrastruttura tecnologica e dall’adozione precoce di dispositivi immersivi, seguito dall’Europa al 27,6% e dall’Asia-Pacifico al 24,1%, supportato dalla forte produzione di elettronica di consumo e dall’aumento delle applicazioni VR.

Approfondimenti di Mercato

- Il mercato degli schermi VR è stato valutato a 4,18 miliardi di USD nel 2024 e si prevede che raggiungerà i 25,07 miliardi di USD entro il 2032, registrando un CAGR del 25,1%.

- La forte crescita del mercato è guidata dall’aumento dell’adozione della VR nei settori del gaming, della formazione, della simulazione sanitaria e della collaborazione aziendale, con i visori (HMD) che detengono la quota dominante del 67,3% dei dispositivi.

- I trend chiave includono i progressi nei pannelli micro-OLED e micro-LED, l’ergonomia leggera e l’integrazione di AI, tracciamento oculare e rendering foveato per migliorare l’immersione e ridurre la latenza.

- Leader del settore come Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Microsoft, Barco NV e Ultraleap si concentrano su display ad alta risoluzione, innovazione ottica e partnership strategiche per rafforzare la loro presenza.

- A livello regionale, il Nord America ha guidato con una quota del 38,4%, seguito dall’Europa al 27,6% e dall’Asia-Pacifico al 24,1%, mentre l’hardware ha dominato i componenti con una quota del 64,8%, riflettendo una forte domanda di moduli display avanzati e sensori.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato

Per Dispositivo

Il mercato degli schermi VR per dispositivo è dominato dai visori (HMD), che catturano il 67,3% della quota di mercato nel 2024, guidati dalla rapida adozione nei settori del gaming, della formazione, dell’educazione e degli ambienti di simulazione aziendale. Gli HMD beneficiano di continui miglioramenti in risoluzione, frequenze di aggiornamento, campo visivo e fattori di forma leggeri. I dispositivi di tracciamento dei gesti (GTD) guadagnano slancio poiché le interazioni immersive diventano essenziali per il design industriale, la simulazione medica e la collaborazione virtuale. I proiettori e le pareti display (PDW) mantengono una domanda di nicchia per la visualizzazione su larga scala nella difesa e nella ricerca, ma gli HMD continuano a guidare grazie all’accessibilità economica, portabilità e penetrazione diffusa tra i consumatori.

- Ad esempio, Sony ha rilasciato l’adattatore PlayStation VR2 PC che consente il supporto dei pannelli OLED 2000 × 2040 e 120Hz di PS VR2 per applicazioni VR su PC.

Per Tecnologia

Il segmento semi e completamente immersivo ha guidato il mercato degli schermi VR con una quota del 71,5% nel 2024, supportato dalla crescente domanda di ambienti ad alta fedeltà nel gaming, nella prototipazione automobilistica, nella formazione a distanza e nella simulazione sanitaria. I progressi nei micro-OLED 4K/8K, LCD a commutazione rapida e display panoramici migliorano il realismo per l’utente, rendendo i sistemi immersivi la scelta preferita. Il segmento non-immersivo rimane rilevante nell’educazione e nella collaborazione aziendale dove esperienze VR desktop economiche sono sufficienti, ma le soluzioni immersive continuano a superare la crescita grazie all’accelerazione degli investimenti nelle piattaforme metaverse e negli ambienti di apprendimento esperienziale.

- Ad esempio, Apple ha introdotto il Vision Pro con doppi display micro-OLED 4K con 23 milioni di pixel, offrendo una chiarezza visiva ultra-immersiva per la visualizzazione aziendale e medica.

Per Componente

Il segmento Hardware ha rappresentato la quota maggiore con il 64,8% nel 2024, guidato dalla forte domanda di pannelli display, sensori, ottiche, controller e unità di elaborazione che costituiscono il nucleo dei sistemi VR. Le innovazioni in AMOLED, micro-LED e lenti pancake consentono una chiarezza superiore, una latenza ridotta e un miglioramento delle prestazioni ergonomiche, alimentando il predominio dell’hardware. Il software mostra un’adozione crescente poiché il rendering basato su AI, gli algoritmi di riconoscimento dei gesti e le piattaforme di contenuti VR ampliano le applicazioni. Tuttavia, l’hardware mantiene la leadership a causa della continua necessità di tecnologie di visualizzazione aggiornate e integrazione dei sensori essenziali per esperienze immersive di alta qualità.

Principali Fattori di Crescita

Progressi nelle Tecnologie di Display ad Alta Risoluzione

I rapidi progressi nelle tecnologie di display ad alta risoluzione accelerano significativamente la crescita del mercato degli Schermi Display VR. Innovazioni come micro-OLED, micro-LED, LCD a commutazione rapida e ottiche pancake stanno migliorando la densità dei pixel, i tassi di aggiornamento, la luminosità e i rapporti di contrasto, consentendo esperienze VR più immersive e confortevoli. I produttori si concentrano sempre più sulla riduzione dell’effetto “screen-door”, migliorando l’accuratezza dei colori e minimizzando la sfocatura del movimento, tutti parametri critici per la soddisfazione dell’utente nei giochi, nella simulazione aziendale, nella formazione sanitaria e nella collaborazione a distanza. La spinta verso una risoluzione 4K e 8K per occhio sta ridefinendo la chiarezza visiva, rendendo la VR più adatta per applicazioni critiche come la visualizzazione della difesa, il design ingegneristico e la diagnostica medica. Con il calo dei costi di produzione e la maturazione della tecnologia, gli OEM integrano moduli display avanzati sia negli HMD di consumo che di livello aziendale, ampliando l’accessibilità. Queste innovazioni rafforzano collettivamente l’espansione del mercato elevando il realismo visivo e ampliando i casi d’uso in vari settori.

- Ad esempio, il PS VR2 di Sony integra pannelli OLED abilitati HDR a 2000 × 2040 per occhio con tassi di aggiornamento fino a 120Hz, riducendo la sfocatura del movimento per giochi e simulazioni ad alta intensità.

Crescente Adozione della VR nei Giochi, nella Formazione e nelle Applicazioni Aziendali

L’espansione dell’adozione della VR nei giochi, nella formazione aziendale, nell’istruzione e negli ambienti industriali rimane un fattore trainante principale del mercato degli Schermi Display VR. I giochi continuano a dominare con una crescente domanda di contenuti immersivi, grafica realistica ed ergonomia migliorata, spingendo continui aggiornamenti negli schermi display. Nel frattempo, le aziende implementano sempre più soluzioni VR per la formazione della forza lavoro, simulazioni di sicurezza, assistenza remota e dimostrazioni di prodotti, che richiedono display ad alte prestazioni con latenza ridotta e ampi campi visivi. Settori come la sanità, l’automotive, l’aviazione, la produzione e il retail sfruttano la VR per ridurre i costi di formazione, migliorare la ritenzione delle conoscenze e minimizzare i rischi operativi. Le aule virtuali e le piattaforme di apprendimento digitale integrano anche la VR per creare ambienti educativi interattivi. Man mano che le organizzazioni globalizzano le loro operazioni e adottano iniziative di trasformazione digitale, le tecnologie di display VR offrono soluzioni di visualizzazione scalabili e ad alto impatto, guidando una domanda costante di display VR avanzati, durevoli e ad alta risoluzione.

- Ad esempio, Walmart ha distribuito oltre 17.000 visori VR nei suoi negozi negli Stati Uniti per la formazione dei dipendenti, citando un miglioramento dell’engagement e un’acquisizione delle competenze più rapida.

Espansione del Metaverso e degli Ecosistemi Digitali Immersivi

Lo sviluppo accelerato del metaverso e degli ecosistemi digitali immersivi rappresenta un fattore di crescita cruciale per il mercato degli schermi VR. I leader tecnologici, le aziende di gaming e le imprese stanno investendo pesantemente in mondi virtuali, ambienti di lavoro digitali, piattaforme social 3D e soluzioni di commercio immersivo. Questi ambienti richiedono display VR di alta qualità in grado di offrire comfort prolungato, grafica fotorealistica e interazione senza soluzione di continuità. Con il cambiamento del comportamento dei consumatori verso l’intrattenimento virtuale, esperienze interattive e modelli di proprietà digitale, inclusi NFT e asset virtuali, la necessità di visori VR avanzati cresce di conseguenza. Le imprese adottano strumenti di collaborazione basati sul metaverso per facilitare il lavoro di squadra globale, le revisioni di design a distanza e le conferenze virtuali. L’integrazione di AI, calcolo spaziale e rendering cloud migliora ulteriormente le esperienze immersive, rendendo il metaverso più accessibile e tecnologicamente fattibile. Man mano che questi ecosistemi evolvono, la domanda di schermi VR di nuova generazione si intensifica, supportando una crescita sostenuta del mercato a lungo termine.

Tendenze e Opportunità Chiave

Aumento dei Dispositivi VR Senza Fili, Leggeri e Migliorati Ergonomicamente

Una tendenza importante che sta plasmando il mercato degli schermi VR è il passaggio verso dispositivi VR senza fili, leggeri e ottimizzati ergonomicamente. I consumatori e gli utenti aziendali richiedono sempre più visori che riducano l’affaticamento, migliorino l’equilibrio e offrano un uso confortevole a lungo termine, spingendo i produttori ad adottare ottiche compatte, pannelli più sottili e design termici efficienti. Le lenti pancake e i display micro-OLED consentono fattori di forma significativamente più sottili, supportando esperienze indossabili di nuova generazione. La connettività wireless alimentata da Wi-Fi 6, 6E e 5G riduce la dipendenza dai sistemi cablati, migliorando la mobilità nel gaming, nella formazione e nelle simulazioni aziendali. Questa transizione apre opportunità per i fornitori di display VR di fornire schermi a bassa latenza con alta luminosità e ridotto consumo energetico. Man mano che i dispositivi diventano più user-friendly, l’adozione si espande in ambiti come fitness, terapia, educazione e applicazioni commerciali, posizionando l’hardware VR migliorato ergonomicamente come un’opportunità cruciale per i produttori.

- Ad esempio, il Quest 3 di Meta, lanciato nell’ottobre 2023, incorpora lenti pancake che riducono il profilo ottico del visore del 40%, consentendo un design significativamente più leggero e meglio bilanciato per un uso prolungato.

Crescente Integrazione di AI, Eye-Tracking e Rendering Foveated

L’integrazione di elaborazione guidata dall’AI, sensori di eye-tracking e rendering foveated presenta un’opportunità trasformativa nel mercato degli schermi VR. L’eye-tracking consente l’allocazione dinamica della risoluzione, migliorando la qualità visiva esattamente dove gli utenti si concentrano, riducendo al contempo il carico di lavoro della GPU. Questa capacità permette ai dispositivi VR di offrire risoluzioni più elevate senza compromettere le prestazioni o aumentare il consumo energetico. Gli algoritmi di rendering migliorati dall’AI affinano ulteriormente la chiarezza delle immagini, prevedono i percorsi di movimento e riducono la latenza, consentendo esperienze VR più realistiche e reattive. Questi sistemi intelligenti supportano applicazioni avanzate come la pianificazione chirurgica basata su VR, il design automobilistico e la visualizzazione scientifica. Per i produttori, integrare queste tecnologie nei moduli display sblocca nuove opportunità di guadagno in HMD premium e sistemi VR di livello aziendale. Man mano che gli sviluppatori di contenuti ottimizzano il software per l’hardware supportato dall’AI, la domanda di schermi VR avanzati continuerà a crescere sostanzialmente.

- Ad esempio, i visori Varjo combinano il tracciamento oculare con il rendering foveated accelerato dalla GPU per ottenere viste a risoluzione dell’occhio umano per compiti di ingegneria e simulazione.

Principali Sfide

Alto Costo delle Tecnologie di Display Avanzate e Complessità di Produzione

Una delle principali sfide per il mercato degli schermi VR è l’alto costo e la complessità di produzione associati alle tecnologie di display all’avanguardia come micro-LED, micro-OLED e LCOS ad alta risoluzione. Questi pannelli avanzati richiedono una fabbricazione precisa, materiali specializzati e processi di produzione a basso difetto, aumentando i costi complessivi dei dispositivi. Questo può limitare l’adozione nei mercati sensibili al prezzo e restringere la penetrazione diffusa dei visori VR premium. Inoltre, l’integrazione di sensori, processori ad alte prestazioni e ottiche avanzate aumenta ulteriormente i costi della distinta base del sistema. I fornitori affrontano sfide nel scalare la produzione mantenendo l’uniformità nel colore, luminosità e disposizione dei pixel. Le restrizioni della catena di approvvigionamento per i componenti semiconduttori e i moduli ottici contribuiscono anche a ritardi nella produzione e fluttuazioni dei costi. Questi fattori combinati creano barriere di prezzo, particolarmente per i segmenti dei consumatori, rallentando l’adozione di massa e intensificando la pressione sui produttori per bilanciare costo e prestazioni.

Disagio dell’Utente, Cinetosi e Limitazioni Tecniche

Il disagio dell’utente, la cinetosi e le limitazioni tecniche presentano sfide sostanziali per il mercato degli schermi VR. Nonostante i miglioramenti, problemi come latenza, campo visivo limitato, distorsione dell’immagine, basso contrasto in ambienti luminosi e frequenze di aggiornamento insufficienti continuano a influenzare l’esperienza dell’utente. La cinetosi deriva da discrepanze tra movimento percepito e feedback visivo, scoraggiando l’uso prolungato. Problemi ergonomici come il peso del visore, l’accumulo di calore e i punti di pressione riducono ulteriormente il comfort in lunghe sessioni VR. Questi problemi colpiscono particolarmente l’istruzione, la sanità e le applicazioni aziendali dove l’uso di più ore è comune. Superare queste sfide richiede continui progressi nella risoluzione del display, ingegneria ottica, previsione del movimento e gestione termica. Fino a quando questi aspetti non miglioreranno considerevolmente, l’adozione da parte dei nuovi utenti potrebbe rimanere cauta, limitando l’accelerazione del mercato.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato degli schermi VR con una quota del 38,4% nel 2024, guidato dalla forte adozione della VR nei giochi, formazione aziendale, simulazione di difesa e applicazioni sanitarie. La presenza di aziende tecnologiche leader, l’elevata spesa dei consumatori per l’elettronica avanzata e i robusti investimenti nello sviluppo del metaverso supportano una crescita sostenuta. Gli Stati Uniti guidano la domanda regionale grazie al rapido dispiegamento della VR nel design automobilistico, collaborazione remota e intrattenimento. La crescente penetrazione di HMD ad alta risoluzione e soluzioni di visualizzazione di livello aziendale continua a rafforzare la posizione della regione come hub globale di innovazione per le tecnologie di display VR.

Europa

L’Europa ha rappresentato il 27,6% del mercato degli schermi VR nel 2024, sostenuta dall’aumento dell’adozione della VR nell’ingegneria automobilistica, formazione industriale, istruzione e simulazione medica. Paesi come Germania, Francia, Regno Unito e Paesi Bassi investono pesantemente nella trasformazione digitale, rafforzando la domanda di display ad alta risoluzione e interfacce visive immersive. Forti iniziative governative che promuovono l’Industria 4.0 e il prototipaggio virtuale accelerano il dispiegamento della VR aziendale. Anche il segmento dei giochi e dell’intrattenimento contribuisce significativamente, in particolare con l’espansione degli esports e delle sale giochi VR. L’attenzione dell’Europa su ergonomia, efficienza del design e sostenibilità guida ulteriormente l’innovazione nelle soluzioni di display VR avanzate.

Asia-Pacific

L’Asia-Pacifico è emersa come la regione in più rapida crescita con una quota di mercato del 24,1% nel 2024, guidata dalla rapida espansione della produzione di elettronica di consumo e dalla forte adozione di dispositivi VR in Cina, Giappone, Corea del Sud e India. La regione beneficia della produzione su larga scala di pannelli OLED, micro-LED e LCD, consentendo efficienze di costo e un’innovazione tecnologica più rapida. Il gaming, la formazione virtuale e l’educazione digitale accelerano la domanda, mentre le iniziative tecnologiche supportate dal governo espandono l’infrastruttura VR. Le aziende in Cina e Corea del Sud stanno investendo pesantemente in HMD di nuova generazione e piattaforme immersive, posizionando l’Asia-Pacifico come una potenza globale per lo sviluppo di display VR e l’adozione di massa.

America Latina

L’America Latina ha detenuto il 5,2% del mercato degli schermi VR nel 2024, con una crescente adozione nel gaming, nell’educazione e nella visualizzazione aziendale. Paesi come Brasile, Messico e Cile integrano sempre più la VR per la formazione delle competenze, la progettazione architettonica e le applicazioni di apprendimento medico. L’espansione della connettività a banda larga e il calo dei costi hardware incoraggiano l’adozione da parte dei consumatori, sebbene la penetrazione del mercato rimanga moderata rispetto alle principali regioni. I settori locali dell’intrattenimento e del retail stanno esplorando il coinvolgimento dei clienti basato sulla VR, supportando una domanda incrementale. Sebbene le restrizioni economiche e i budget aziendali limitati pongano sfide, le iniziative di trasformazione digitale in aumento rafforzano gradualmente il potenziale di crescita della regione.

Medio Oriente & Africa

Il Medio Oriente & Africa ha catturato una quota del 4,7% nel 2024, guidato dall’aumento dell’adozione della VR nell’educazione, nella sanità, nella visualizzazione immobiliare e nella formazione aeronautica. I paesi del Golfo come gli Emirati Arabi Uniti e l’Arabia Saudita investono pesantemente in tecnologie immersive per supportare i programmi di città intelligenti e l’innovazione turistica. La modellazione della costruzione abilitata alla VR e la formazione nel settore petrolifero e del gas contribuiscono anche alla domanda di soluzioni di display ad alte prestazioni. L’Africa mostra un’adozione emergente nell’apprendimento digitale e nella formazione medica, sebbene la crescita sia limitata dall’accessibilità economica e dall’infrastruttura limitata. Man mano che gli ecosistemi di innovazione regionale maturano, l’adozione dei display VR dovrebbe accelerare costantemente.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentazioni di Mercato

Per Dispositivo

- Display Montato sulla Testa (HMD)

- Dispositivo di Tracciamento dei Gesti (GTD)

- Proiettori & Parete Display (PDW)

Per Tecnologia

- Semi & Completamente Immersivo

- Non-immersivo

Per Componente

Per Applicazione

- Aerospaziale & Difesa

- Consumatore

- Commerciale

- Impresa

- Sanità

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato degli schermi VR presenta un panorama competitivo dinamico, modellato da rapidi progressi tecnologici e crescenti investimenti da parte dei leader tecnologici globali. Aziende come Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Alphabet Inc., Microsoft Corporation, Barco NV, Ultraleap, Sensics, Sixense Enterprises (Penumbra) e CyberGlove Systems svolgono ruoli centrali nel guidare l’innovazione nei pannelli di visualizzazione, ottiche, sistemi di tracciamento del movimento e tecnologie di interfaccia immersiva. I produttori si concentrano sempre più su display micro-OLED e micro-LED ad alta risoluzione, ergonomia migliorata e rendering abilitato dall’IA per ottenere differenziazione. Le partnership strategiche tra sviluppatori hardware, creatori di contenuti e piattaforme software rafforzano il posizionamento sul mercato, mentre i continui lanci di prodotti accelerano l’adozione nei giochi, nella formazione aziendale, nella simulazione sanitaria e nelle applicazioni del metaverso. Le aziende investono anche pesantemente in R&S per superare le barriere tecniche come latenza, chinetosi e gestione termica, ampliando le opportunità per i visori VR di nuova generazione. L’industria rimane altamente orientata all’innovazione, con una forte competizione incentrata su prestazioni, esperienza utente e prezzi.

Analisi dei Principali Attori

Sviluppi Recenti

- Nel 2025, Samsung Electronics ha lanciato il suo nuovo visore VR/AR Galaxy XR, segnando un’importante nuova entrata nel mercato degli schermi per VR.

- Nel settembre 2025, Meta ha presentato gli occhiali smart Meta Ray-Ban Display con un display in-lente a colori ad alta risoluzione.

- Nel marzo 2025, TCL CSOT ha presentato schermi VR immersivi di nuova generazione per visori, contribuendo alle innovazioni emergenti nella tecnologia degli schermi VR.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Dispositivo, Tecnologia, Componente, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Discute inoltre vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà rapidamente man mano che i display micro-OLED e micro-LED ad alta risoluzione diventeranno comuni nei visori VR di nuova generazione.

- Il tracciamento oculare, il rendering foveato e l’ottimizzazione guidata dall’IA miglioreranno significativamente le prestazioni visive e ridurranno il carico di elaborazione.

- Design HMD leggeri ed ergonomicamente migliorati guideranno un’adozione più ampia da parte dei consumatori e delle imprese.

- L’integrazione crescente della VR nella formazione, simulazione e collaborazione remota accelererà la domanda aziendale.

- La crescita del metaverso e degli ecosistemi digitali immersivi stimolerà gli investimenti nelle tecnologie avanzate di display.

- I sistemi VR wireless guadagneranno trazione man mano che gli standard di connettività a bassa latenza matureranno a livello globale.

- La formazione medica, la riabilitazione e la terapia della salute mentale emergeranno come aree applicative ad alta crescita.

- I settori automobilistico, aerospaziale e industriale espanderanno l’uso della VR per la prototipazione e la visualizzazione in tempo reale.

- Gli ecosistemi di contenuti e il supporto agli sviluppatori si rafforzeranno, consentendo esperienze VR più ricche e interattive.

- I mercati emergenti contribuiranno sempre più man mano che i costi dell’hardware VR diminuiranno e l’infrastruttura digitale migliorerà.