Panoramica del Mercato

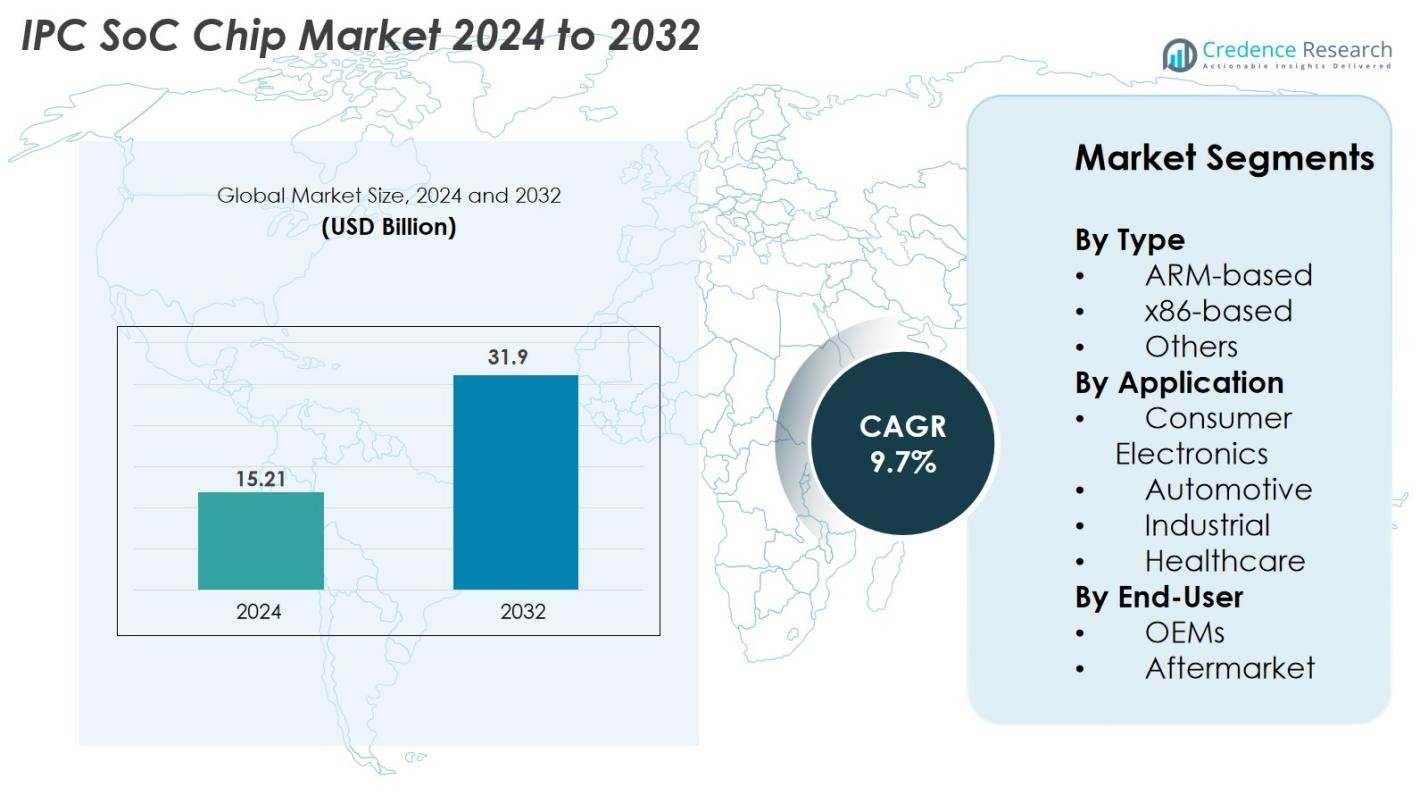

Il mercato dei chip IPC SoC è stato valutato a 15,21 miliardi di USD nel 2024 e si prevede che raggiungerà i 31,9 miliardi di USD entro il 2032, crescendo a un CAGR del 9,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Chip IPC SoC 2024 |

15,21 miliardi di USD |

| Mercato dei Chip IPC SoC, CAGR |

9,7% |

| Dimensione del Mercato dei Chip IPC SoC 2032 |

31,9 miliardi di USD |

Il mercato dei chip IPC SoC è guidato da una forte competizione tra le principali aziende di semiconduttori, tra cui Intel Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, NXP Semiconductors N.V., STMicroelectronics N.V., Infineon Technologies AG, Samsung Electronics Co., Ltd., MediaTek Inc. e Renesas Electronics Corporation. Questi attori dominano grazie a portafogli di prodotti avanzati, design di SoC integrati con AI e partnership strategiche con importanti OEM nei settori dell’automotive, dell’elettronica di consumo e dell’automazione industriale. A livello regionale, l’Asia-Pacifico guida il mercato con una quota del 38% nel 2024, supportata dal suo forte ecosistema produttivo e dalla produzione su larga scala di semiconduttori, seguita dal Nord America con il 34%, trainato da un’elevata adozione tecnologica e da una forte attività di R&D.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei chip IPC SoC è stato valutato a 15,21 miliardi di USD nel 2024 e si prevede che raggiungerà i 31,9 miliardi di USD entro il 2032, crescendo a un CAGR del 9,7% durante il periodo di previsione.

- La crescita del mercato è guidata dalla crescente domanda di sistemi embedded ad alte prestazioni, dall’aumento dell’adozione dell’IoT e del edge computing e dall’espansione dell’integrazione dei SoC nell’elettronica automobilistica, nell’automazione industriale e nei dispositivi di consumo.

- I trend chiave includono la rapida integrazione di acceleratori AI e di machine learning nelle architetture SoC, il crescente spostamento verso design di chip eterogenei e modulari e l’aumento dell’adozione di SoC a basso consumo energetico ed efficienti dal punto di vista energetico in diverse applicazioni.

- Il mercato è altamente competitivo, con i principali attori come Intel, Qualcomm, Broadcom, Samsung, MediaTek, NXP, STMicroelectronics e Renesas che si concentrano sull’innovazione, sui SoC di grado automobilistico e sulle collaborazioni strategiche con OEM; le restrizioni includono alti costi di sviluppo e interruzioni della catena di approvvigionamento.

- L’Asia-Pacifico guida il mercato con una quota del 38%, seguita dal Nord America al 34% e dall’Europa al 27%; per tipo, i SoC basati su ARM detengono una quota del 62%, mentre l’elettronica di consumo guida le applicazioni con una quota del 48%.

Analisi della Segmentazione del Mercato

Per Tipo

Il mercato dei chip SoC IPC è principalmente dominato da SoC basati su ARM, che detenevano il 62% della quota di mercato nel 2024, grazie al loro basso consumo energetico, architettura scalabile e ampia adozione nei dispositivi portatili e embedded. I design basati su ARM continuano a guadagnare terreno poiché i produttori danno priorità all’efficienza, alla convenienza economica e al forte supporto dell’ecosistema degli sviluppatori. I SoC basati su x86 rappresentavano una quota moderata grazie alle loro capacità di calcolo ad alte prestazioni e all’idoneità per sistemi industriali e aziendali, mentre la categoria “Altri” include architetture emergenti che attirano l’attenzione per applicazioni specializzate di intelligenza artificiale, edge computing e elaborazione in tempo reale.

- Ad esempio, il processore Intel Elkhart Lake Atom x6425E integra la grafica Intel UHD con fino a 32 unità di esecuzione e supporta la rete TSN in tempo reale, offrendo un aumento delle prestazioni della CPU di 1,7 volte rispetto alle generazioni precedenti di Atom.

Per Applicazione

Il segmento dell’elettronica di consumo ha guidato il mercato dei chip SoC IPC con una quota del 48% nel 2024, attribuita alla crescente domanda di dispositivi intelligenti, indossabili, sistemi di automazione domestica ed elettronica multimediale che richiedono elaborazione efficiente e connettività. Il segmento automobilistico si sta espandendo rapidamente a causa dell’integrazione crescente di ADAS, sistemi di infotainment e sistemi di controllo per veicoli elettrici che richiedono SoC ad alte prestazioni. Le applicazioni industriali beneficiano dell’automazione, della robotica e dell’adozione dell’IIoT, mentre il segmento sanitario cresce costantemente con l’aumento dell’implementazione di dispositivi medici intelligenti, apparecchiature diagnostiche e soluzioni di monitoraggio remoto.

- Ad esempio, il SoC A17 Pro di Apple, costruito su un processo a 3 nanometri con 19 miliardi di transistor, offre prestazioni significativamente superiori per ecosistemi mobili e indossabili.

Per Utente Finale

Tra gli utenti finali, gli OEM hanno comandato una quota dominante del 71% nel 2024, guidati dalla loro integrazione su larga scala di chip SoC IPC in elettronica di consumo, sistemi automobilistici, macchinari industriali e dispositivi connessi. Gli OEM beneficiano di partnership dirette con i produttori di chip, consentendo soluzioni SoC personalizzate ottimizzate per prestazioni ed efficienza energetica. Il segmento aftermarket, sebbene più piccolo, è in crescita a causa dell’aumento degli aggiornamenti nei sistemi industriali, nell’elettronica automobilistica e nei dispositivi embedded che richiedono moduli SoC sostitutivi o migliorati per migliorare la capacità di elaborazione, la connettività e la longevità del dispositivo.

Principali Fattori di Crescita

Crescente Domanda di Sistemi Embedded ad Alte Prestazioni

Il mercato dei chip SoC IPC sta vivendo una forte crescita grazie alla crescente domanda di sistemi embedded ad alte prestazioni nei settori dell’elettronica di consumo, dell’automazione industriale e dell’automotive. Applicazioni moderne come dispositivi domestici intelligenti, robotica, sistemi di infotainment avanzati e apparecchiature abilitate all’IoT richiedono capacità di elaborazione integrate che combinano CPU, GPU, connettività e sicurezza su un singolo chip. I SoC IPC riducono significativamente il consumo energetico, il costo del sistema e lo spazio sulla scheda migliorando l’efficienza computazionale, rendendoli ideali per dispositivi compatti e multifunzionali. Inoltre, l’aumento dell’implementazione di acceleratori di intelligenza artificiale edge e apprendimento automatico nei SoC sta consentendo decisioni più rapide e analisi dei dati in tempo reale, alimentando ulteriormente l’adozione. Il passaggio verso la digitalizzazione e i prodotti connessi intelligenti nei vari settori continua a generare una crescente necessità di soluzioni SoC robuste ed efficienti dal punto di vista energetico, posizionando i chip SoC IPC come componente critico nei sistemi embedded di nuova generazione.

- Ad esempio, la serie i.MX 95 di NXP include un’unità di elaborazione neurale che opera fino a 2,0 tera operazioni al secondo per supportare l’inferenza sul dispositivo per sistemi industriali e automobilistici.

Espansione dell’Elettronica Automobilistica e Integrazione ADAS

L’elettronica automobilistica sta rapidamente trasformandosi con la proliferazione di veicoli elettrici, tecnologie di guida autonoma e sistemi avanzati di assistenza alla guida (ADAS). I chip IPC SoC svolgono un ruolo centrale nel consentire l’elaborazione in tempo reale, la fusione dei sensori, la connettività e le operazioni critiche per la sicurezza richieste nei veicoli moderni. Man mano che i produttori integrano funzionalità come l’assistenza al mantenimento della corsia, il rilevamento delle collisioni, l’infotainment, la gestione della batteria e la telematica, la domanda di SoC ad alte prestazioni con bassa latenza e funzionalità di sicurezza avanzate continua a crescere. Il passaggio verso veicoli definiti dal software (SDV) sta accelerando l’adozione dei SoC poiché i produttori di automobili si affidano sempre più ad architetture elettroniche centralizzate. Inoltre, la spinta normativa per migliorare la sicurezza dei veicoli, ridurre le emissioni e aumentare l’efficienza energetica sta guidando lo sviluppo di SoC specializzati di grado automobilistico. Questa transizione sta ampliando le opportunità per le aziende di semiconduttori di innovare in aree come acceleratori AI automobilistici, microcontrollori avanzati e sistemi di comunicazione veicolare ad alta larghezza di banda.

- Ad esempio, man mano che i produttori di automobili integrano funzioni come l’assistenza al mantenimento della corsia, il rilevamento delle collisioni, l’infotainment, la gestione della batteria e la telematica, la necessità di SoC ultra-affidabili, a bassa latenza e con funzionalità di sicurezza avanzate continua a crescere.

Crescente Automazione Industriale e Adozione dell’IIoT

La rapida espansione dell’automazione industriale, delle fabbriche intelligenti e degli ecosistemi IIoT è un importante motore del mercato dei chip IPC SoC. Le industrie stanno sempre più implementando sensori connessi, robotica, sistemi di visione artificiale e unità di controllo operativo che richiedono piattaforme di elaborazione compatte, efficienti e affidabili. I chip IPC SoC offrono protocolli di comunicazione integrati, sicurezza avanzata, controllo in tempo reale e prestazioni ottimizzate per carichi di lavoro industriali. Man mano che le fabbriche adottano la manutenzione predittiva, il monitoraggio remoto e le linee di produzione autonome, la necessità di capacità di elaborazione edge continua a crescere, riducendo la dipendenza dai sistemi cloud centralizzati. Inoltre, l’ascesa dell’Industria 4.0 sta spingendo i produttori a investire in dispositivi alimentati da SoC in grado di gestire compiti ad alta intensità di dati con un consumo energetico minimo. Settori come la manifattura, l’energia, la logistica e i servizi pubblici stanno accelerando la loro trasformazione digitale, creando una domanda sostanziale a lungo termine per SoC di grado industriale progettati per ambienti difficili e operazioni critiche per la missione.

Tendenze Chiave & Opportunità

Integrazione di AI e Machine Learning nelle Architetture SoC

Una tendenza principale che sta plasmando il mercato dei chip IPC SoC è l’integrazione delle capacità di intelligenza artificiale (AI) e machine learning (ML) direttamente nelle architetture SoC. Poiché i dispositivi edge richiedono sempre più inferenza locale, elaborazione neurale e analisi in tempo reale, i produttori di chip stanno sviluppando acceleratori AI specializzati e NPU all’interno dei design SoC. Questo cambiamento consente un’elaborazione più veloce dei dati visivi, vocali e dei sensori senza dipendere dalla connettività cloud, migliorando velocità, privacy ed efficienza energetica. Le opportunità stanno emergendo in settori come la sorveglianza intelligente, i sistemi autonomi, l’elettronica di consumo e la diagnostica sanitaria. I SoC con AI integrata stanno abilitando nuove categorie di prodotti come fotocamere AI, robot intelligenti, dispositivi indossabili intelligenti e apparecchiature industriali automatizzate. L’evoluzione continua dei carichi di lavoro AI, unita alla spinta per l’intelligenza basata su edge, continua a creare un potenziale di crescita significativo per i produttori che offrono architetture SoC altamente ottimizzate e capaci di AI.

- Ad esempio, il TPU Edge di Google è costruito per eseguire 4 trilioni di operazioni al secondo consumando solo 2 watt, consentendo ML ad alte prestazioni su dispositivo per fotocamere edge, sensori e gateway IoT.

Aumento della Tendenza Verso Progetti di Sistema Eterogenei e Modulari

L’adozione rapida di architetture SoC eterogenee e modulari presenta una grande opportunità nel mercato dei chip IPC SoC. I produttori stanno integrando diversi componenti di elaborazione—CPU, GPU, DSP, NPU, moduli di connettività e motori di sicurezza—su una singola piattaforma flessibile per affrontare la crescente complessità delle applicazioni embedded. Questo cambiamento architettonico migliora le prestazioni per watt, accelera l’elaborazione parallela e consente la personalizzazione in base ai requisiti dell’applicazione. La tendenza sta guadagnando terreno nei sistemi automobilistici, nei controllori industriali, nei dispositivi 5G/IoT e nell’elettronica di consumo di nuova generazione. I design modulari riducono anche i tempi e i costi di sviluppo consentendo ai produttori di chip di aggiornare o ottimizzare i singoli componenti senza ridisegnare l’intero chip. Poiché la domanda di soluzioni SoC personalizzate e specifiche per applicazione cresce, le aziende che investono in architetture modulari ed eterogenee sono posizionate per catturare significative opportunità di mercato.

- Ad esempio, l’Agilex SoC FPGA di Intel integra un processore quad-core basato su ARM con un tessuto FPGA riconfigurabile in grado di supportare velocità di dati fino a 116 gigabit al secondo per applicazioni embedded ad alta larghezza di banda e bassa latenza.

Sfide Chiave

Alta Complessità di Progettazione e Aumento dei Costi di Sviluppo

Una sfida principale nel mercato dei chip IPC SoC è la crescente complessità della progettazione SoC, guidata dall’integrazione dell’accelerazione AI, dei protocolli di connettività avanzati, dei moduli di sicurezza hardware e delle architetture multi-core. Sviluppare un SoC ad alte prestazioni richiede un investimento sostanziale in R&D, verifica, test e processi di produzione avanzata di semiconduttori. Man mano che le dimensioni dei nodi si riducono, i costi di fabbricazione continuano ad aumentare, creando barriere finanziarie per le aziende piccole e medie. Inoltre, la necessità di specializzazione nei settori verticali come l’automotive, l’industriale e la sanità aumenta la complessità della conformità agli standard di sicurezza, affidabilità e regolamentazione. Queste sfide estendono i tempi di sviluppo e limitano l’ingresso di nuovi attori, rendendo difficile per le aziende bilanciare le esigenze di prestazioni, efficienza dei costi e pressioni sul time-to-market.

Interruzioni della catena di approvvigionamento e carenze di semiconduttori

Il mercato dei chip SoC IPC continua ad affrontare sfide significative legate alle interruzioni della catena di approvvigionamento globale dei semiconduttori, alle tensioni geopolitiche e alle capacità produttive fluttuanti. Le carenze di nodi avanzati, la disponibilità limitata di fonderie e l’elevata dipendenza da pochi grandi produttori aumentano la vulnerabilità a ritardi e colli di bottiglia nella produzione. I settori automobilistico, industriale ed elettronico di consumo sono particolarmente colpiti, poiché la domanda di SoC spesso supera l’offerta durante i cicli di punta. Inoltre, le interruzioni nell’approvvigionamento di materie prime, i vincoli logistici e l’instabilità nelle politiche commerciali internazionali aggravano ulteriormente i rischi. Questi problemi rendono difficile per le aziende mantenere programmi di produzione coerenti, garantire accordi di fornitura a lungo termine e soddisfare la crescente domanda di SoC ad alte prestazioni, influenzando infine la disponibilità e i prezzi dei prodotti.

Analisi regionale

Nord America

Il Nord America ha detenuto una quota di mercato del 34% nel 2024, trainato dalla forte adozione di sistemi embedded avanzati nei settori dell’elettronica di consumo, automobilistico e dell’automazione industriale. La regione beneficia della presenza di importanti innovatori di semiconduttori, robusti investimenti in R&S e del dispiegamento precoce di architetture SoC abilitate all’IA. La crescente domanda di veicoli connessi, dispositivi per la casa intelligente e piattaforme IoT industriali accelera ulteriormente l’espansione del mercato. Gli Stati Uniti guidano la crescita regionale grazie a una solida infrastruttura tecnologica, alla rapida adozione dei veicoli elettrici e a un crescente focus sul edge computing. Il Canada contribuisce costantemente, supportato dall’aumento dell’automazione nella produzione e dall’espansione delle capacità di progettazione elettronica.

Europa

L’Europa ha rappresentato il 27% della quota di mercato nel 2024, supportata dalla forte domanda di elettronica automobilistica, da rigide normative sulla sicurezza e dal rapido avanzamento delle iniziative dell’Industria 4.0. I leader automobilistici della regione stanno integrando sempre più sistemi ADAS, infotainment e di gestione dei veicoli elettrici che si basano fortemente su chip SoC ad alte prestazioni. Germania, Francia e Regno Unito guidano l’adozione attraverso investimenti in automazione industriale, robotica e tecnologie di fabbrica intelligente. Il passaggio verso il trasporto sostenibile e lo sviluppo crescente di piattaforme per veicoli elettrici stimolano ulteriormente la domanda. Inoltre, l’enfasi crescente dell’Europa sulla cybersecurity e sulla resilienza dei semiconduttori promuove un dispiegamento costante dei SoC nei settori critici.

Asia-Pacifico

L’Asia-Pacifico ha dominato il mercato dei chip SoC IPC con una quota del 38% nel 2024, trainata dal suo forte ecosistema di produzione elettronica, dall’aumento della produzione di dispositivi di consumo e dalla rapida espansione dei settori automobilistico e industriale. Cina, Corea del Sud, Giappone e Taiwan svolgono ruoli centrali come hub globali dei semiconduttori con impianti di fabbricazione su larga scala e un forte supporto governativo. Le industrie in rapida crescita di smartphone, dispositivi IoT e elettrodomestici intelligenti della regione contribuiscono significativamente al consumo di SoC. Gli investimenti crescenti nelle tecnologie per veicoli elettrici, nella robotica e nei sistemi abilitati all’IA alimentano ulteriormente la domanda. Inoltre, l’APAC beneficia di capacità produttive convenienti e di una catena di approvvigionamento di semiconduttori domestica in rapida espansione.

America Latina

L’America Latina ha catturato il 6% della quota di mercato nel 2024, supportata dalla crescente adozione dell’automazione nella produzione, dall’espansione dell’uso dell’elettronica di consumo e dall’aumento dell’integrazione dei sistemi automobilistici connessi. Brasile e Messico sono i principali contributori, guidati dalla crescente domanda di dispositivi intelligenti, telematica e sistemi di controllo industriale. La regione sta gradualmente adottando iniziative di IoT industriale e trasformazione digitale, creando opportunità per il dispiegamento di SoC in energia, servizi pubblici e logistica. Sebbene la produzione di semiconduttori sia limitata, la dipendenza dalle importazioni supporta una crescita costante. Il miglioramento delle condizioni economiche e l’espansione della produzione automobilistica continuano a rafforzare la domanda regionale di chip IPC SoC.

Medio Oriente & Africa

La regione del Medio Oriente & Africa (MEA) ha detenuto il 5% della quota di mercato nel 2024, guidata dall’aumento degli investimenti in progetti di città intelligenti, infrastrutture digitali e modernizzazione industriale. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sud Africa stanno adottando dispositivi connessi, sistemi di sorveglianza e tecnologie di automazione che si basano su soluzioni SoC avanzate. La crescente domanda di servizi pubblici abilitati all’IoT, sistemi di gestione dell’energia rinnovabile e elettronica sanitaria aumenta anche il potenziale di mercato. Sebbene la produzione di semiconduttori sia limitata, il crescente focus sulla diversificazione tecnologica e l’espansione dell’adozione dell’elettronica di consumo supportano una crescita costante del mercato, posizionando la MEA come un’opportunità emergente per i produttori di chip IPC SoC.

Segmentazioni di Mercato

Per Tipo

- Basato su ARM

- Basato su x86

- Altri

Per Applicazione

- Elettronica di Consumo

- Automobilistico

- Industriale

- Sanitario

Per Utente Finale

Per Geografia

- Nord America

- Europa

- Asia Pacifico

- America Latina

- Medio Oriente

- Africa

Panorama Competitivo

Il panorama competitivo del mercato dei chip IPC SoC è caratterizzato da una forte partecipazione dei leader globali dei semiconduttori focalizzati sull’innovazione, sul miglioramento delle prestazioni e sullo sviluppo di chip specifici per applicazione. Attori chiave come Intel Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, NXP Semiconductors N.V., STMicroelectronics N.V., Infineon Technologies AG, Samsung Electronics Co., Ltd., MediaTek Inc. e Renesas Electronics Corporation dominano il mercato con ampi portafogli di prodotti e forti capacità ingegneristiche. Queste aziende competono attraverso avanzamenti nelle architetture SoC abilitate all’IA, design a basso consumo, funzionalità di sicurezza migliorate e integrazione di elementi di calcolo eterogenei. Partnership strategiche con OEM automobilistici, di elettronica di consumo e industriali rafforzano ulteriormente il loro posizionamento sul mercato. I produttori stanno anche investendo pesantemente in R&D, espandendo le capacità di fabbricazione e collaborando con sviluppatori di ecosistemi software per supportare applicazioni emergenti come l’edge AI, la connettività IoT e i sistemi autonomi. Con l’intensificarsi della competizione, le aziende si concentrano sempre più sulla personalizzazione, l’efficienza energetica e le tecnologie di processo avanzate per rispondere alle diverse esigenze degli utenti finali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- MediaTek Inc.

- STMicroelectronics N.V.

- Intel Corporation

- Renesas Electronics Corporation

- Samsung Electronics Co., Ltd.

- NXP Semiconductors N.V.

- Infineon Technologies AG

- Qualcomm Incorporated

- Texas Instruments Incorporated

- Broadcom Inc.

Sviluppi Recenti

- Nel marzo 2025, Ambarella ha esposto il suo portafoglio di SoC edge-AI “CVflow 3.0” alla fiera ISC West, inclusi demo dal vivo di modelli di ragionamento on-device per l’analisi video nella sorveglianza e nelle applicazioni edge AI.

- Nel gennaio 2025, Ambarella, Inc. ha lanciato il suo SoC edge GenAI “N1-655”, che consente 12 flussi video simultanei a 1080p30 mentre elabora modelli multimodali di visione-linguaggio e consuma solo 20 W di potenza.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato dei chip SoC IPC continuerà ad espandersi poiché la domanda aumenta per soluzioni di elaborazione compatte ed efficienti dal punto di vista energetico in applicazioni consumer, automobilistiche e industriali.

- L’adozione di SoC abilitati all’AI accelererà, supportando analisi avanzate, automazione e decisioni in tempo reale al margine.

- Le tecnologie elettroniche automobilistiche e di guida autonoma aumenteranno significativamente la necessità di piattaforme SoC ad alte prestazioni e certificate per la sicurezza.

- L’automazione industriale e le implementazioni di Industria 4.0 aumenteranno la dipendenza da SoC robusti e a bassa latenza per la robotica, la visione artificiale e la manutenzione predittiva.

- Le architetture SoC eterogenee e modulari guadagneranno prominenza, consentendo una maggiore personalizzazione e ottimizzazione delle prestazioni.

- Il passaggio verso dispositivi definiti dal software guiderà la domanda di soluzioni SoC scalabili e aggiornabili con funzionalità di sicurezza integrate.

- I progressi nei processi di produzione dei semiconduttori miglioreranno l’efficienza, l’integrazione e le prestazioni energetiche dei SoC.

- La crescente adozione dell’IoT espanderà le opportunità per SoC a basso costo e basso consumo in applicazioni per la casa intelligente, sanità e commerciali.

- Le partnership strategiche tra produttori di chip e OEM si intensificheranno per soddisfare i diversi requisiti di design.

- L’Asia-Pacifico manterrà la sua leadership nella produzione e nel consumo grazie a una forte capacità produttiva e a ecosistemi elettronici in espansione.