Panoramica del Mercato

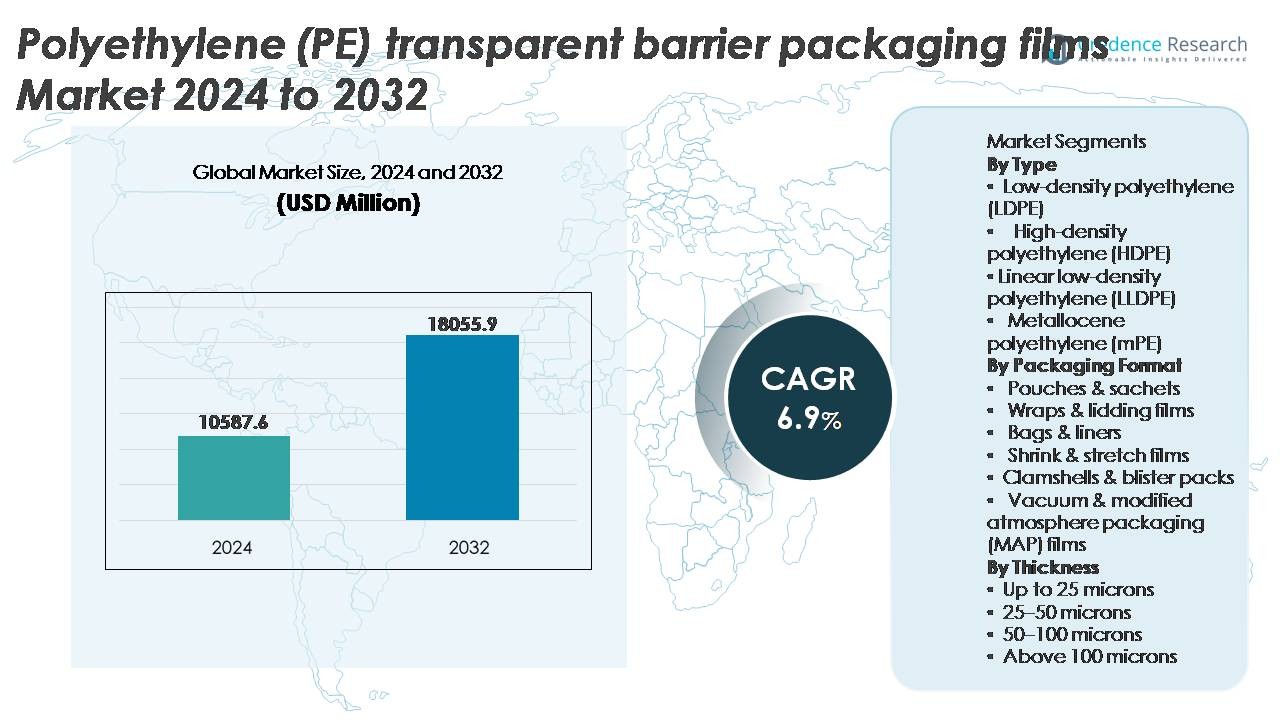

Il mercato globale dei film per imballaggi barriera trasparenti in polietilene (PE) è stato valutato a 10.587,6 milioni di USD nel 2024 e si prevede che raggiungerà i 18.055,9 milioni di USD entro il 2032, riflettendo un solido CAGR del 6,9% durante il periodo di previsione (2025-2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Film per Imballaggi Barriera Trasparenti in Polietilene (PE) 2024 |

10.587,6 Milioni di USD |

| Mercato dei Film per Imballaggi Barriera Trasparenti in Polietilene (PE), CAGR |

6,9% |

| Dimensione del Mercato dei Film per Imballaggi Barriera Trasparenti in Polietilene (PE) 2032 |

18.055,9 Milioni di USD |

Il mercato dei film per imballaggi barriera trasparenti in polietilene (PE) è modellato da partecipanti globali leader tra cui 3M, Zhejiang Changyu New Materials Co., Ltd., Mondi, Glenroy Inc., Sealed Air, TOPPAN Inc., Amcor Plc, Momar Industries e Klöckner Pentaplast, ciascuno focalizzato su soluzioni mono-materiali riciclabili, formati di film ridotti e miglioramenti avanzati delle barriere per supportare gli obiettivi di sostenibilità e le aspettative di prestazione nelle applicazioni alimentari, farmaceutiche e per la cura personale. L’Asia-Pacifico guida il mercato con una quota di circa il 36%, trainata dall’espansione della capacità produttiva, dall’aumento del consumo di alimenti confezionati e dalla rapida crescita del retail e dell’e-commerce, seguita dal Nord America e dall’Europa, dove gli impegni normativi per l’imballaggio circolare e l’elevata adozione di film compatibili con MAP continuano a influenzare lo sviluppo tecnologico e la differenziazione competitiva.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato globale dei film per imballaggi barriera trasparenti in polietilene (PE) è stato valutato a 10.587,6 milioni di USD nel 2024 e si prevede che raggiungerà i 18.055,9 milioni di USD entro il 2032, espandendosi a un CAGR del 6,9% durante il periodo di previsione.

- La crescita del mercato è guidata dalla crescente domanda di imballaggi a lunga durata, formati flessibili leggeri e dalla transizione dai plastici rigidi a soluzioni barriera basate su PE nei settori alimentare, delle bevande, farmaceutico e delle catene di approvvigionamento e-commerce.

- I trend principali includono una forte adozione di strutture mono-PE riciclabili, progressi nei rivestimenti ad alta barriera e l’integrazione crescente di film compatibili con MAP che migliorano freschezza, chiarezza e coerenza delle prestazioni.

- La competizione si intensifica mentre i principali attori investono in film ridotti di spessore, PE a base biologica e tecnologie additive avanzate, affrontando al contempo pressioni normative e limitazioni di prestazioni rispetto alle strutture composite multistrato.

- L’Asia-Pacifico guida con una quota di circa il 36%, seguita dal Nord America con quasi il 28%, mentre buste e sacchetti rappresentano il segmento di imballaggio dominante, supportato dalle preferenze dei consumatori orientate alla convenienza e dalla compatibilità con linee di riempimento ad alta velocità nelle applicazioni FMCG.

Analisi della Segmentazione di Mercato:

Per Tipo

Il polietilene a bassa densità (LDPE) rappresenta il sottosegmento dominante, con la quota maggiore grazie alla sua eccellente sigillabilità, chiarezza e flessibilità adatta ai formati di imballaggio per alimenti, cura personale e domestici. La sua capacità di offrire una forte barriera all’umidità e resistenza a basse temperature supporta un’ampia adozione nelle applicazioni di prodotti refrigerati e surgelati. Nel frattempo, l’LLDPE migliora la resistenza alla perforazione e le opportunità di riduzione dello spessore, mentre l’HDPE risponde alle applicazioni che richiedono maggiore rigidità e resistenza chimica. Il polietilene metallocenico (mPE) continua a guadagnare terreno poiché i proprietari di marchi enfatizzano il miglioramento dell’ottica del film, delle prestazioni meccaniche e delle strutture leggere sostenibili progettate per la riciclabilità.

- Ad esempio, i gradi LDPE di ExxonMobil utilizzati negli imballaggi barriera dimostrano valori di resistenza alla trazione che raggiungono fino a 23 MPa, supportando la resistenza allo strappo e l’integrità della sigillatura nei film per alimenti surgelati.

Per Formato di Imballaggio

Buste e sacchetti detengono la quota dominante del mercato poiché i produttori preferiscono formati di confezionamento flessibili e leggeri che supportano linee di riempimento ad alta velocità e una lunga durata per snack, polveri, condimenti e nutraceutici. La loro efficienza in termini di costi, eccellente stampabilità e ridotto utilizzo di materiali consentono ai marchi di soddisfare le preferenze dei consumatori orientate alla convenienza e le iniziative di sostenibilità. Pellicole e film per coperchi rimangono fondamentali nella sigillatura di alimenti freschi, mentre sacchi e rivestimenti servono la logistica industriale all’ingrosso. I film termoretraibili e estensibili supportano la preparazione al dettaglio e l’unitizzazione dei pallet, e i film MAP si espandono costantemente, guidati dai requisiti di estensione della durata di conservazione di prodotti freschi, carne e prodotti da forno.

- Ad esempio, la busta ad alta barriera AmLite Ultra Recyclable di Amcor offre tassi di trasmissione dell’ossigeno inferiori a 1 cc/m²/giorno, garantendo protezione per alimenti secchi e integratori sensibili all’ossigeno.

Per Spessore

I film nella gamma di spessore da 25 a 50 micron guidano il mercato, grazie al loro equilibrio ottimale tra resistenza, prestazioni di barriera ed efficienza dei costi nelle applicazioni di imballaggio per alimenti, bevande e prodotti per la casa di peso medio. Questa gamma supporta la conversione di buste flessibili, strutture laminate e formati di film di copertura, consentendo al contempo la riduzione dello spessore senza compromettere l’integrità. I film inferiori a 25 micron sono preferiti per avvolgimenti secondari e sovra-imballaggi, mentre la categoria da 50 a 100 micron si rivolge ad applicazioni pesanti che richiedono resistenza alla perforazione. Oltre i 100 micron rimane limitato a imballaggi industriali o protettivi utilizzati nei settori chimico, edilizio e dei trasporti.

Principali Fattori di Crescita

Aumento della Domanda di Imballaggi a Lunga Durata nel Settore Alimentare e delle Bevande

La crescente necessità di preservare la freschezza, prevenire la contaminazione e ridurre lo spreco di prodotti è un catalizzatore primario che guida l’adozione di film barriera trasparenti in PE nell’industria alimentare e delle bevande globale. Questi film offrono resistenza all’umidità, ritenzione degli aromi e proprietà di barriera all’ossigeno che si allineano con i requisiti di snack, prodotti da forno, prodotti freschi, latticini e pasti pronti. La crescita nel consumo di convenienza, guidata da famiglie con doppio reddito, espansione del commercio elettronico alimentare e formati di imballaggio a porzioni controllate, continua ad accelerare l’adozione del mercato. Inoltre, il passaggio da contenitori rigidi a strutture flessibili leggere consente efficienza nel trasporto e riduce il volume di stoccaggio, offrendo vantaggi economici per produttori e rivenditori. I film barriera trasparenti in PE supportano ulteriormente lo spazio per l’etichettatura delle informazioni normative e la visibilità del marchio, un fattore cruciale negli scaffali al dettaglio competitivi. Questi vantaggi prestazionali posizionano i film barriera in PE come soluzione di imballaggio preferita per i marchi che mirano a migliorare la stabilità a scaffale, la differenziazione del prodotto e i risultati di sostenibilità dell’imballaggio.

· “Ad esempio, il film barriera a base di BOPP (polipropilene orientato biaxialmente) Propafilm™ Strata di Innovia Films lanciato nel 2019 (con un’estensione nel 2021) dimostra elevate proprietà di barriera all’ossigeno e all’umidità, consentendo l’estensione della durata di conservazione nei prodotti da forno e dolci confezionati senza strati di alluminio, ed è certificato come ‘pronto per il riciclo’ dove esiste un’infrastruttura di riciclaggio del polipropilene.

Spostamento verso strutture di imballaggio monomateriale riciclabili

L’enfasi globale sui sistemi di imballaggio circolari e le normative sulla responsabilità del produttore stanno aprendo la strada a costruzioni monomateriali in PE, sostituendo formati complessi multistrato basati su combinazioni di PET, alluminio e nylon. I film barriera trasparenti in mono-PE facilitano il riciclaggio semplificato e riducono la contaminazione nei processi di raccolta, permettendo ai convertitori di creare imballaggi riprogettati compatibili con l’infrastruttura di recupero meccanico dei rifiuti. Questa tendenza è rafforzata dagli impegni di sostenibilità dei marchi, con i produttori che mirano a portafogli di imballaggi completamente riciclabili entro il decennio. I progressi nella modifica dei polimeri, nel rivestimento superficiale e negli additivi funzionali consentono ai film in PE di soddisfare le aspettative di barriera precedentemente esclusive dei laminati multimateriali. Inoltre, divieti e restrizioni normative sui plastici compositi in più regioni accelerano la domanda di formati PE semplificati. Mentre i player multinazionali FMCG perseguono modelli di imballaggio a basso contenuto di carbonio e valutazioni del ciclo di vita migliorate, i film barriera in PE riciclabili emergono come un abilitatore strategico, supportando la conformità mantenendo le prestazioni in applicazioni impegnative.

- Ad esempio, la tecnologia Borcycle™ M 2024 di Borealis consente la produzione di strutture di film ad alta barriera in mono-PE utilizzando materie prime riciclate meccanicamente con tassi di flusso di fusione che vanno da 0,3 a 1,2 g/10 min e perdita di stabilità alla resistenza all’impatto limitata a meno del 10% dopo cinque cicli di riprocessamento, supportando il riutilizzo a circuito chiuso PE-to-PE negli imballaggi flessibili.

Crescita dell’e-commerce e degli imballaggi logistici automatizzati

I film barriera trasparenti in PE beneficiano significativamente dell’aumento dell’e-commerce, che richiede soluzioni di imballaggio con alta durabilità, resistenza a strappi e perforazioni e integrità di sigillatura affidabile. I film progettati con maggiore chiarezza e compatibilità di stampa supportano la presentazione del marchio nei canali diretti al consumatore, dove l’imballaggio spesso funge da primo punto di contatto con il cliente. I sistemi logistici automatizzati richiedono spessore costante, controllo del coefficiente di attrito e caratteristiche di lavorabilità che i film in PE forniscono con alta affidabilità. La crescita degli abbonamenti ai kit pasto, delle spedizioni farmaceutiche e delle ricariche di prodotti per la cura personale in piccolo formato contribuisce ulteriormente all’accelerazione della domanda. Inoltre, i film in PE termoretraibili e estensibili utilizzati nell’imballaggio di transito consentono la stabilità del pallet e la sicurezza del carico, riducendo le perdite nella catena di approvvigionamento. L’espansione del retail omnicanale e le crescenti aspettative dei consumatori per la sicurezza del prodotto e l’imballaggio a prova di manomissione rafforzano la proposta di valore dei film barriera in PE all’interno delle moderne reti di distribuzione.

Tendenze e opportunità chiave

Progressi nei rivestimenti ad alta barriera e negli additivi funzionali

Una tendenza importante che sta rimodellando il mercato dei film barriera trasparenti in PE è l’integrazione di tecnologie di rivestimento all’avanguardia come la deposizione assistita al plasma, i rivestimenti acrilici e gli additivi nanocompositi che migliorano i tassi di trasmissione dell’ossigeno e del vapore acqueo. Questi progressi creano opportunità per i film in PE di penetrare applicazioni una volta dominate da laminati in foglio di alluminio e a base di PET. La capacità di offrire una maggiore trasparenza mantenendo l’integrità della barriera espande l’applicabilità all’interno di beni confezionati premium e formati retail orientati alla visualizzazione. Gli additivi funzionali—come agenti antimicrobici, bloccanti UV e rivestimenti antiappannamento—differenziano ulteriormente le prestazioni dei film in PE, supportando usi speciali in prodotti freschi, imballaggi per proteine e nutraceutici. Questo panorama di innovazione apre percorsi per la produzione di film a valore aggiunto e portafogli di prodotti a margine più elevato.

- Ad esempio, la piattaforma di film trasparente “GL BARRIER” di Toppan Printing, che incorpora rivestimenti ceramici depositati a vapore di ossido di alluminio (AlOx), raggiunge tassi di trasmissione dell’ossigeno fino a 0,2 cc/m²/giorno e trasmissione dell’umidità inferiore a 0,5 g/m²/giorno, permettendo alle strutture barriera in PE mono-materiale di eguagliare le prestazioni tradizionalmente viste nei film laminati in alluminio.

Adozione di Produzione Sostenibile e Film in PE a Base Biologica

Gli investimenti crescenti nel bio-PE derivato da materie prime rinnovabili come l’etanolo da canna da zucchero creano opportunità per ridurre la dipendenza dai combustibili fossili e ridurre l’impronta di carbonio lungo le catene del valore del packaging. Mentre le organizzazioni perseguono obiettivi di decarbonizzazione, i film barriera in PE a base biologica si posizionano come alternative valide senza richiedere una significativa riprogettazione delle attrezzature di conversione. La crescente disponibilità di contenuto di PE riciclato adatto alla produzione di film barriera per uso alimentare rappresenta un’altra opportunità, guidata dai progressi nei processi di purificazione e decontaminazione. Gli impegni volontari dei marchi globali verso l’inclusione di contenuti riciclati nel packaging accelerano questa tendenza. Insieme, lo sviluppo di bio-resine, l’approvvigionamento di materiali rinnovabili e le innovazioni nel riciclo a ciclo chiuso contribuiscono a traiettorie di crescita sostenibile nella categoria dei film barriera in PE.

- Ad esempio, il polietilene a base biologica “I’m green™” di Braskem, prodotto utilizzando etanolo da canna da zucchero, cattura fino a 3,09 kg di CO₂ per chilogrammo di resina, come documentato in valutazioni del ciclo di vita ISO 14040/44 di terze parti, mantenendo tassi di flusso di fusione che vanno da 3 a 30 g/10 min, permettendo l’uso diretto nelle attrezzature di estrusione e termoformatura esistenti.

Sfide Chiave

Limitazioni delle Prestazioni della Barriera Rispetto alle Alternative Multi-materiale

Nonostante i notevoli progressi, i film barriera trasparenti in PE affrontano ancora limitazioni prestazionali quando confrontati direttamente con strutture multistrato metallizzate, in foglio di alluminio o a base di EVOH per prodotti estremamente sensibili all’umidità o all’ossigeno. Questi vincoli richiedono ai produttori di investire in miglioramenti tecnologici, aumentando i costi di produzione. Applicazioni come bevande ad alto aroma, formulazioni in polvere e carni lavorate a lunga conservazione si affidano ancora pesantemente a materiali compositi alternativi. Superare queste limitazioni richiede R&S continua e adozione di rivestimenti su scala industriale, il che può rappresentare una sfida per i produttori di piccole e medie dimensioni. Con l’inasprimento delle specifiche di prestazione dei marchi, persiste la pressione per fornire proprietà barriera migliorate senza aggiungere complessità, peso o vincoli di riciclabilità.

Conformità Regolamentare Stringente e Standardizzazione dei Materiali

I quadri legali in aumento riguardanti i rifiuti di imballaggio, l’etichettatura ambientale e gli standard di riciclabilità impongono sfide finanziarie e operative per i produttori di film e i proprietari di marchi. Le variazioni nelle infrastrutture di riciclo tra le regioni complicano la standardizzazione dei prodotti e limitano il dispiegamento armonizzato di imballaggi mono-materiale. La conformità alla certificazione dei materiali a contatto con gli alimenti, ai test di migrazione e alle normative sulla sicurezza chimica richiede documentazione continua e convalida di laboratorio. Inoltre, le tasse di responsabilità estesa del produttore e le tasse sulla plastica aumentano l’esposizione ai costi per i formati convenzionali di PE. L’impatto combinato della complessità della conformità, dell’investimento nella certificazione e dell’incertezza normativa in evoluzione presenta ostacoli, in particolare per i partecipanti più piccoli che mirano a scalare competitivamente nei mercati internazionali.

Analisi Regionale

Nord America

Il Nord America detiene circa il 28% del mercato globale dei film per imballaggi trasparenti in polietilene (PE), guidato da un forte consumo di alimenti confezionati, pasti surgelati, prodotti farmaceutici e formati di spedizione e-commerce. Gli Stati Uniti dominano la domanda regionale grazie a capacità di conversione avanzate e all’adozione di imballaggi flessibili pronti per la vendita al dettaglio. Le normative sulla sostenibilità che incoraggiano film mono-materiali riciclabili accelerano gli investimenti in alternative a base di PE rispetto a strutture in PET e metallizzate. L’integrazione tecnologica nei film MAP e nei formati resistenti alla perforazione si allinea con la logistica al dettaglio e la distribuzione di prodotti freschi. L’attenzione dei brand su imballaggi leggeri e a prova di manomissione rafforza ulteriormente la penetrazione del mercato nei settori della ristorazione, della sanità e dei prodotti per la casa.

Europa

L’Europa rappresenta circa il 24% del mercato, sostenuta da rigorose politiche di sostenibilità degli imballaggi, mandati sui plastici circolari e rapida adozione di laminati barriera PE riciclabili nei segmenti FMCG, latticini e carne. Germania, Italia e Francia rimangono i principali contributori grazie a basi produttive robuste e industrie alimentari orientate all’esportazione. La domanda è rafforzata da quadri di responsabilità estesa del produttore che incoraggiano la sostituzione dei film mono-PE per imballaggi compositi. La regione sperimenta anche una forte trazione per film barriera PE a base biologica e formati flessibili ridotti. La crescita è ulteriormente supportata dalla domanda di film di chiusura ad alta barriera e protettivi compatibili con le tecnologie MAP utilizzate in carni e prodotti da forno.

Asia-Pacifico

L’Asia-Pacifico guida il mercato globale con una quota di circa il 36%, trainata dall’espansione della lavorazione alimentare ad alto volume, dalla crescita delle reti di distribuzione al dettaglio e dall’aumento della popolazione urbana. Cina e India rappresentano grandi opportunità, con una rapida adozione di imballaggi flessibili che sostituiscono i formati rigidi in snack, dolciumi, condimenti e prodotti per la cura personale. I vantaggi di costo della produzione regionale supportano operazioni di conversione su larga scala e produzione orientata all’esportazione. L’ascesa della logistica e-commerce e delle soluzioni di pasti consegnati a domicilio accelera la domanda di film barriera PE durevoli. Il crescente slancio normativo verso formati riciclabili e gli investimenti crescenti nelle tecnologie di rivestimento rafforzano la posizione dell’Asia-Pacifico come mercato regionale in più rapida crescita.

America Latina

L’America Latina rappresenta circa il 7% del mercato, con la domanda sostenuta dall’aumento del consumo di alimenti confezionati, bevande e forniture farmaceutiche. Brasile e Messico guidano l’adozione mentre il retail moderno si espande e gli imballaggi flessibili diventano più competitivi in termini di costi rispetto alle alternative rigide. La regione sperimenta un uso crescente di film barriera PE per snack sensibili all’umidità e distribuzione di prodotti freschi. Tuttavia, le fluttuazioni economiche e un’infrastruttura di riciclaggio disomogenea rimangono fattori limitanti per la diffusione di materiali mono-riciclabili. Gli investimenti dei brand in operazioni di imballaggio localizzate e l’ottimizzazione della catena di approvvigionamento continuano a stimolare la crescita del mercato, in particolare per sacchetti, laminati e formati di imballaggio al dettaglio leggeri.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 5% della quota di mercato globale, caratterizzata da una crescente domanda di alimenti di base confezionati, bevande imbottigliate e beni di consumo per la casa. L’espansione della distribuzione della catena del freddo, in particolare nelle nazioni del GCC, aumenta la necessità di film barriera che preservino la freschezza in climi ad alta temperatura. La capacità produttiva locale sta migliorando, sebbene persista la dipendenza da materiali importati. Gli imballaggi flessibili offrono efficienza dei costi e convenienza per i consumatori sensibili al prezzo. I mandati di sostenibilità sono in una fase iniziale, presentando opportunità future per strutture mono-PE riciclabili man mano che si sviluppa l’infrastruttura e avanza la consolidazione della distribuzione alimentare.

Segmentazioni di Mercato:

Per Tipo

- Polietilene a bassa densità (LDPE)

- Polietilene ad alta densità (HDPE)

- Polietilene lineare a bassa densità (LLDPE)

- Polietilene metallocene (mPE)

Per Formato di Imballaggio

- Buste & sacchetti

- Pellicole & film di copertura

- Sacchetti & fodere

- Film termoretraibili & estensibili

- Conchiglie & blister

- Film per confezionamento sottovuoto & atmosfera modificata (MAP)

Per Spessore

- Fino a 25 micron

- 25–50 micron

- 50–100 micron

- Oltre 100 micron

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei film barriera trasparenti in polietilene (PE) è caratterizzato da un panorama competitivo che coinvolge produttori globali di polimeri, convertitori di imballaggi flessibili verticalmente integrati e fornitori specializzati in tecnologie di rivestimento. Le aziende leader competono attraverso avanzamenti nelle strutture PE ad alta barriera, laminati monomateriali riciclabili e film ridotti di spessore che mantengono la resistenza funzionale riducendo l’uso di materiali. Le priorità strategiche includono investimenti in resine PE metallocene, additivi nanocompositi e tecnologie di rivestimento al plasma o acrilico che migliorano le prestazioni di barriera all’ossigeno e all’umidità. I partecipanti al mercato stanno anche espandendo attraverso aggiunte di capacità, fusioni e partnership regionali per rafforzare la resilienza della fornitura e la vicinanza ai centri FMCG, di trasformazione alimentare e farmaceutici. Gli impegni di sostenibilità giocano un ruolo decisivo, con i produttori che introducono film PE a base biologica e soluzioni con contenuto riciclato per allinearsi ai mandati di imballaggio circolare. Le capacità di personalizzazione, inclusi film compatibili con MAP, rivestimenti anti-appannamento e imballaggi ad alta trasparenza, rimangono differenziatori essenziali, supportati da iniziative di R&S focalizzate sull’ottimizzazione delle prestazioni e sulla conformità normativa nei segmenti di utilizzo finale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- 3M (U.S.)

- Zhejiang Changyu New Materials Co., Ltd. (Cina)

- Mondi (U.K.)

- Glenroy Inc. (U.S.)

- Sealed Air (U.S.)

- TOPPAN Inc. (Giappone)

- Amcor Plc (Svizzera)

- Momar Industries (U.S.)

- Klöckner Pentaplast (U.K.)

Sviluppi Recenti

- A novembre 2025: la filiale di TOPPAN, TOPPAN Speciality Films Private Limited (TSF), ha installato una nuova linea di produzione ibrida in grado di produrre sia film BOPP che BOPE, consentendo la produzione di polietilene mono-materiale (BOPE) insieme ai tradizionali film in polipropilene, aumentando la capacità di produzione di film di circa il 40% per rispondere alla crescente domanda globale di imballaggi flessibili.

- A luglio 2024, Mondi ha ampliato il suo portafoglio di film barriera mono-materiale, lanciando film barriera riciclabili a base di PE progettati per imballaggi flessibili per supportare gli obiettivi di economia circolare.

- A dicembre 2023, TOPPAN Packaging Czech s.r.o., una filiale del Gruppo TOPPAN, ha ospitato una cerimonia di inaugurazione per avviare la costruzione di una nuova struttura a Most, situata nella regione di Ústí nad Labem nella Repubblica Ceca. La struttura produrrà GL BARRIER, un film barriera trasparente leader sviluppato e prodotto dal Gruppo TOPPAN, per soddisfare la crescente domanda globale di imballaggi ecologici.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Formato di imballaggio, Spessore e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione futura di film barriera PE mono-materiale accelererà con il rafforzamento dei mandati globali sul riciclo.

- L’innovazione nei rivestimenti e negli additivi migliorerà significativamente le proprietà barriera all’ossigeno e all’umidità.

- Il PE a base biologica e l’approvvigionamento di resine rinnovabili guadagneranno terreno tra i marchi focalizzati sulla sostenibilità.

- I film leggeri ridotti continueranno a sostituire i formati di imballaggio rigidi in vari settori.

- La logistica dell’e-commerce espanderà la domanda di soluzioni in film PE resistenti alle perforazioni e a prova di manomissione.

- I film barriera trasparenti compatibili con MAP vedranno un maggiore utilizzo negli imballaggi per alimenti freschi e proteine.

- La stampa digitale e gli identificatori intelligenti miglioreranno la tracciabilità e la personalizzazione degli imballaggi.

- L’espansione della capacità di conversione regionale supporterà la resilienza della catena di approvvigionamento locale.

- La collaborazione tra produttori di polimeri, convertitori e marchi FMCG modellerà il design dei materiali circolari.

- L’applicazione normativa spingerà verso una più ampia adozione di strutture PE riciclabili rispetto ai laminati compositi.