Panoramica del Mercato

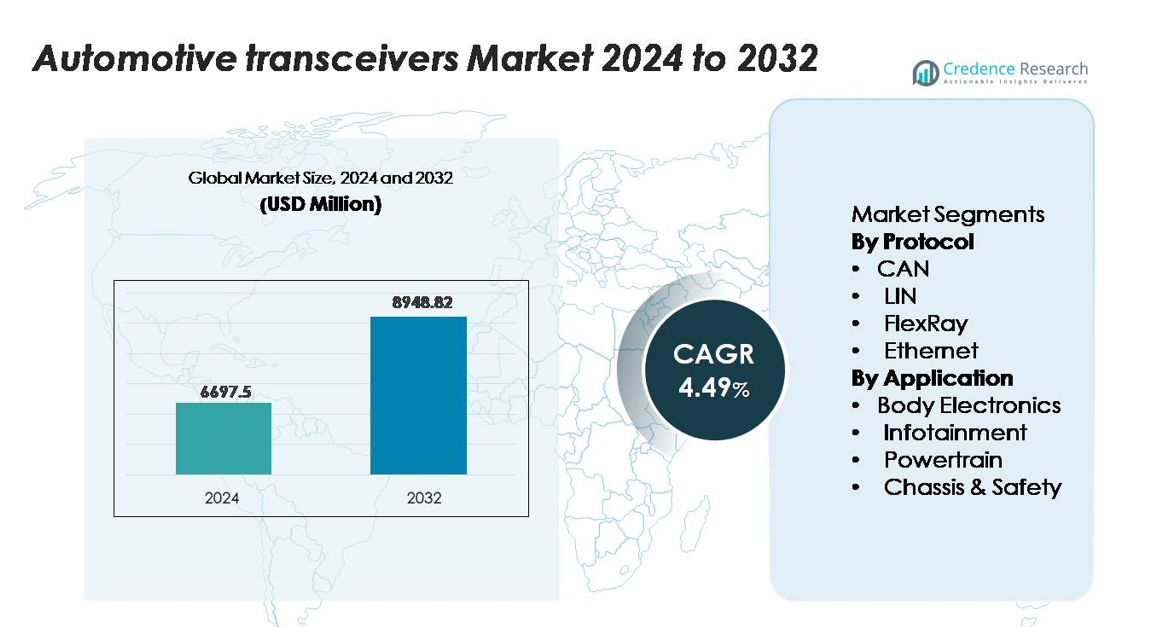

Il mercato dei ricetrasmettitori automobilistici è stato valutato a 6.297,5 milioni di USD nel 2024 e si prevede che raggiungerà 8.948,82 milioni di USD entro il 2032, espandendosi a un CAGR del 4,49% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Ricetrasmettitori Automobilistici 2024 |

6.297,5 milioni di USD |

| Mercato dei Ricetrasmettitori Automobilistici, CAGR |

4,49% |

| Dimensione del Mercato dei Ricetrasmettitori Automobilistici 2032 |

8.948,82 milioni di USD |

Il mercato dei ricetrasmettitori automobilistici è guidato da importanti attori come NXP Semiconductors, Texas Instruments, Infineon Technologies, Renesas Electronics, STMicroelectronics e Microchip Technology, ciascuno dei quali fornisce soluzioni CAN, LIN, FlexRay ed Ethernet ad alta affidabilità per l’elettronica di carrozzeria, il gruppo propulsore, i sistemi ADAS e i sistemi di infotainment. Queste aziende beneficiano di forti portafogli di IC a segnale misto di grado automobilistico e di partnership OEM a lungo termine. L’Asia-Pacifico rimane la regione leader, detenendo una quota di mercato esatta del 48%, trainata dalla produzione su larga scala di veicoli, dalla rapida elettrificazione e dall’espansione della capacità di produzione di semiconduttori. L’Europa e il Nord America seguono con un’adozione avanzata di architetture di rete ad alta velocità nei veicoli.

Approfondimenti di Mercato

- Il mercato dei ricetrasmettitori automobilistici è stato valutato a 6.297,5 milioni di USD nel 2024 e si prevede che raggiungerà 8.948,82 milioni di USD entro il 2032, espandendosi a un CAGR del 4,49% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento del contenuto elettronico per veicolo, dall’integrazione crescente di ADAS e dall’accelerazione dell’elettrificazione, che aumenta la domanda di ricetrasmettitori CAN, LIN, FlexRay ed Ethernet ad alta affidabilità nei domini della carrozzeria, del gruppo propulsore e della sicurezza.

- Le tendenze includono la rapida migrazione verso l’Ethernet automobilistico, l’adozione di architetture zonali e requisiti di larghezza di banda dati più elevati a supporto delle piattaforme di infotainment connesse, fusione dei sensori e veicoli definiti dal software.

- Il panorama competitivo è guidato da NXP, Infineon, Texas Instruments, Renesas, Microchip e STMicroelectronics, con il CAN che detiene la quota di protocollo più grande e l’elettronica di carrozzeria che domina la quota di applicazione grazie all’ampio dispiegamento di ECU.

- L’Asia-Pacifico guida con una quota regionale del 48%, seguita dall’Europa al 22% e dal Nord America al 27%, supportata dai punti di forza nella produzione di veicoli, dalle iniziative di elettrificazione e dall’adozione avanzata di reti nei veicoli.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Protocollo

Nel panorama dei protocolli, CAN rimane il sottosegmento dominante, detenendo la quota di mercato più grande grazie alla sua comprovata robustezza, implementazione a basso costo e idoneità per il controllo in tempo reale nei sistemi di trasmissione, elettronica di carrozzeria e applicazioni del telaio. Le case automobilistiche adottano sempre più CAN FD per gestire l’aumento dei carichi di dati derivanti dall’elettrificazione e dai sistemi avanzati di assistenza alla guida, rafforzando la sua leadership. LIN si espande nelle funzioni di comfort di base, mentre FlexRay mantiene rilevanza nelle architetture di sicurezza deterministiche. Ethernet registra la crescita più rapida mentre i veicoli si avviano verso architetture zonali ad alta larghezza di banda, supportando ADAS, fusione dei sensori e flussi di dati ricchi di infotainment.

- Ad esempio, la famiglia di transceiver CAN FD TJA146x di NXP Semiconductors supporta velocità di dati fino a 8 Mbps e integra la Capacità di Miglioramento del Segnale CAN (SIC) per ridurre il ringing del segnale, consentendo una comunicazione affidabile in architetture di rete più grandi e complesse.

Per Applicazione

Tra le applicazioni, l’Elettronica di Carrozzeria si distingue come il sottosegmento dominante, rappresentando la quota più grande grazie all’uso estensivo di transceiver nei moduli di controllo della carrozzeria, illuminazione, HVAC e sistemi di cockpit digitale. La sua crescita è guidata dall’aumento dell’adozione di funzionalità interne intelligenti e dall’aumento del contenuto elettronico per veicolo. L’infotainment accelera con la domanda di navigazione connessa, streaming multimediale e telematica, facendo affidamento su protocolli ad alta velocità come Ethernet. Le applicazioni del gruppo propulsore rimangono critiche per la gestione del motore e i sistemi di trasmissione, mentre i segmenti Telaio & Sicurezza guadagnano slancio con l’espansione delle funzionalità ADAS e di guida autonoma che richiedono comunicazioni ad alta affidabilità.

- Ad esempio, lo switch Ethernet automobilistico Marvell 88Q5072 è uno switch a 11 porte che fornisce principalmente 100 Mbps per porta sulle sue sei porte fisse 100BASE-T1. Include anche una porta SerDes multi-velocità configurabile che può supportare velocità più elevate, inclusi 2.5 Gbps (oltre a 1 Gbps e 5 Gbps), consentendo un flusso di dati multimediali ad alta larghezza di banda nelle architetture di cockpit digitale e ADAS.

Principali Fattori di Crescita

Aumento del Contenuto Elettronico per Veicolo

L’espansione continua dei sistemi elettronici nei veicoli moderni accelera significativamente la domanda di transceiver automobilistici. Le case automobilistiche integrano più sensori, controller e attuatori nell’elettronica di carrozzeria, infotainment, gruppo propulsore e domini di sicurezza, aumentando la necessità di comunicazioni affidabili all’interno del veicolo. Funzionalità come cockpit digitali, illuminazione ambientale, controlli HVAC avanzati e infotainment connesso richiedono transceiver per supportare lo scambio di dati in tempo reale tra più nodi. Inoltre, il passaggio verso un’architettura veicolare zonale aumenta i percorsi di dati e richiede protocolli di comunicazione più robusti, in particolare CAN FD ed Ethernet. L’elettrificazione amplifica ulteriormente la complessità elettronica con sistemi di gestione delle batterie ad alta tensione, gestione termica e unità di controllo motore che si basano tutti su una trasmissione del segnale accurata e ad alta velocità. Man mano che i veicoli passano da piattaforme definite dall’hardware a piattaforme abilitate al software, la densità di ECU, controller di dominio e unità di elaborazione del segnale continua a crescere.

- Ad esempio, la piattaforma MCU S32K3 di NXP integra fino a 12 interfacce CAN FD e 8 canali LIN, consentendo reti elettroniche di carrozzeria ad alta densità con instradamento deterministico su oltre 100 sensori e attuatori distribuiti.

Espansione dei Sistemi ADAS e di Guida Autonoma

L’avanzamento rapido delle tecnologie ADAS e di guida semi-autonoma è un importante catalizzatore per l’adozione dei ricetrasmettitori automobilistici. Sistemi come il controllo adattivo della velocità di crociera, l’assistenza al mantenimento della corsia, la frenata automatica d’emergenza e le piattaforme di fusione dei sensori generano enormi volumi di dati che devono essere scambiati con alta affidabilità e minima latenza. I ricetrasmettitori consentono la comunicazione tra radar, unità LiDAR, telecamere, sensori ultrasonici e controllori centrali responsabili delle decisioni e dell’attuazione. Man mano che l’automazione dei veicoli progredisce verso capacità di Livello 3 e Livello 4, la comunicazione ad alta larghezza di banda, deterministica e a bassa latenza diventa essenziale, accelerando la migrazione dalle architetture CAN tradizionali a quelle basate su Ethernet. Le normative sulla sicurezza a livello mondiale stanno anche imponendo un’adozione crescente degli ADAS, costringendo i produttori OEM a integrare più ricetrasmettitori nei sistemi di sicurezza obbligatori. Inoltre, le piattaforme avanzate di percezione e calcolo richiedono una rete senza soluzione di continuità attraverso cluster di sensori ridondanti, controllori di dominio e attuatori, garantendo una forte e continua domanda di ricetrasmettitori automobilistici ad alte prestazioni.

- Ad esempio, l’Architettura del Veicolo Intelligente di Aptiv utilizza controllori di dominio collegati da tessuti di commutazione Ethernet a 10 Gbps per scambiare dati di percezione in tempo reale su oltre 40 nodi sensori con budget di temporizzazione deterministici inferiori a 10 millisecondi.

Passaggio Verso l’Elettrificazione e la Modernizzazione del Gruppo Motopropulsore

L’elettrificazione del parco automobilistico globale aumenta significativamente l’adozione dei ricetrasmettitori nei sistemi di gestione del gruppo motopropulsore elettrico e delle batterie. Le piattaforme EV contengono un numero maggiore di controllori elettronici rispetto ai veicoli a combustione interna, inclusi inverter, caricabatterie di bordo, convertitori DC-DC, unità di gestione termica e moduli di monitoraggio della sicurezza ad alta tensione. Questi sistemi dipendono dai ricetrasmettitori per garantire una comunicazione senza errori tra i componenti ad alta tensione e la segnalazione dello stato in tempo reale per sicurezza ed efficienza. Una comunicazione efficiente è fondamentale per monitorare le tensioni delle celle, le temperature e lo stato di carica nei moduli batteria, rendendo i ricetrasmettitori vitali per l’architettura BMS. Inoltre, i gruppi motopropulsori elettrici di nuova generazione richiedono una comunicazione deterministica per il controllo del motore e la sincronizzazione dell’inverter, rafforzando la domanda di tecnologie CAN FD ed Ethernet robuste. Man mano che i produttori automobilistici ampliano le piattaforme EV dedicate e adottano architetture zonali, il numero di interfacce di comunicazione per veicolo è in aumento, posizionando i ricetrasmettitori come componenti essenziali in tutti gli ecosistemi di mobilità elettrificata.

Tendenze Chiave & Opportunità

Crescente Adozione dell’Ethernet Automobilistico ad Alta Velocità

Una tendenza prominente che sta plasmando il mercato è il passaggio verso l’Ethernet automobilistico come dorsale per la comunicazione dati all’interno del veicolo. L’Ethernet offre una larghezza di banda sostanzialmente superiore rispetto ai protocolli tradizionali, consentendo il supporto per sensori ADAS, telecamere ad alta risoluzione, streaming di infotainment e architetture di calcolo centralizzate. Man mano che le architetture automobilistiche migrano da ECU distribuite a unità di elaborazione zonali e centralizzate, la scalabilità e la flessibilità dell’Ethernet creano grandi opportunità per i produttori di ricetrasmettitori. L’ascesa dei veicoli definiti dal software, degli aggiornamenti over-the-air e della telematica integrata nel cloud aumenta ulteriormente la necessità di capacità di rete ad alta velocità e sicure. Inoltre, gli standard automobilistici emergenti come 100BASE-T1 e 1000BASE-T1 consentono all’Ethernet a singola coppia di fornire prestazioni a livello di gigabit rispettando i rigorosi requisiti ambientali automobilistici. I fornitori che innovano in ricetrasmettitori Ethernet a basso consumo, resistenti alle EMI e rinforzati per la sicurezza informatica sono posizionati per catturare una crescita significativa mentre gli OEM costruiscono infrastrutture di comunicazione pronte per il futuro.

- Ad esempio, la famiglia BCM8958X di switch Ethernet automobilistici di Broadcom supporta una capacità di commutazione aggregata di 50 Gbps e integra fino a 16 porte Ethernet, abilitando architetture zonali ad alta larghezza di banda nei veicoli di nuova generazione.

Accelerazione delle Architetture Veicolari Zonali e Centralizzate

La transizione verso architetture elettroniche zonali e centralizzate rappresenta una grande opportunità a lungo termine. I cablaggi tradizionali sono pesanti, complessi e costosi; i design zonali consolidano le funzioni in meno controller di dominio ad alta capacità collegati tramite collegamenti di comunicazione ad alta velocità. Questo cambiamento richiede ricetrasmettitori più intelligenti ed efficienti in grado di gestire la comunicazione multi-protocollo all’interno di ciascuna zona. Poiché gli OEM mirano a ridurre il cablaggio fino al 40% e a diminuire il peso del veicolo, i ricetrasmettitori diventano centrali per abilitare il routing scalabile dei dati tra sensori, attuatori e nodi di calcolo. L’architettura supporta anche aggiornamenti software OTA senza soluzione di continuità e l’espansione funzionale, aumentando il ruolo di protocolli di comunicazione avanzati come Ethernet e CAN FD aggiornato. Il movimento dell’industria verso il calcolo centralizzato, in particolare per ADAS e infotainment, rafforza la domanda di ricetrasmettitori versatili in grado di integrare sicurezza, diagnostica e un’elevata capacità di trasmissione dati.

- Ad esempio, l’Architettura del Veicolo Intelligente (SVA™) di Aptiv sostituisce le ECU distribuite legacy con controller zonali e ha dimostrato riduzioni della massa dei cablaggi fino a 74 kg nei programmi di veicoli in produzione riducendo le lunghezze dei cavi attraverso nodi zonali consolidati, ciascuno interfacciato con fino a 40 endpoint di sensori e attuatori.

Integrazione di Funzionalità di Cybersecurity e Sicurezza Funzionale

Man mano che i veicoli diventano più connessi e software-intensivi, le opportunità di innovazione nei transceiver incentrate sulla cybersecurity e sulla sicurezza continuano a crescere. Gli OEM richiedono sempre più protezioni a livello hardware come interfacce di comunicazione sicure, rilevamento delle intrusioni e segnalazione tollerante ai guasti per proteggere le reti critiche dei veicoli. I transceiver che supportano la crittografia integrata, la correzione degli errori e la diagnostica in tempo reale stanno guadagnando terreno man mano che i rischi informatici aumentano. Inoltre, la conformità alla sicurezza funzionale ISO 26262 sta diventando un fattore chiave di differenziazione, specialmente per i domini ad alto rischio come il gruppo motopropulsore e la guida autonoma. Transceiver avanzati che combinano alta larghezza di banda con caratteristiche critiche per la sicurezza consentono ai produttori di soddisfare i requisiti normativi migliorando al contempo l’affidabilità. Questa tendenza apre nuove strade per i fornitori specializzati in IC di comunicazione sicuri e certificati per la sicurezza, su misura per le reti di veicoli di nuova generazione.

Principali Sfide

Aumento della Complessità della Rete e Vincoli di Integrazione

L’aumento della densità elettronica e delle reti di comunicazione multi-protocollo crea significative sfide di integrazione per gli OEM e i fornitori di primo livello. I veicoli moderni devono accogliere più standard di comunicazione—tra cui CAN, LIN, FlexRay ed Ethernet—ognuno con requisiti di prestazioni e design unici. Garantire la compatibilità tra dozzine di ECU, controller di dominio e sensori richiede una convalida estesa, aumentando il tempo e il costo di sviluppo. Man mano che le architetture definite dal software si espandono, il traffico di rete aumenta, sollevando preoccupazioni riguardo alla congestione, all’integrità del segnale e alla latenza. Inoltre, i vincoli di packaging nelle piattaforme EV compatte complicano la gestione termica e la mitigazione EMI per i transceiver ad alta velocità. Gestire queste complessità mantenendo affidabilità, sicurezza e obiettivi di costo rappresenta un ostacolo importante per i produttori.

Pressioni sui Costi e Transizione ai Protocolli di Nuova Generazione

L’industria automobilistica affronta forti pressioni sui costi mentre gli OEM bilanciano l’accessibilità economica dei veicoli con l’integrazione di elettronica avanzata. L’aggiornamento delle reti da CAN a CAN FD o Ethernet richiede nuovo hardware, architetture riprogettate e transceiver più avanzati—spesso aumentando i costi a livello di sistema. I fornitori faticano a ottimizzare i transceiver ad alte prestazioni mantenendo un basso consumo energetico, la conformità alla sicurezza funzionale e l’affidabilità robusta di grado automobilistico entro rigidi vincoli di prezzo. Inoltre, i produttori più piccoli possono affrontare sfide nell’adattarsi agli standard in evoluzione e nel scalare la produzione per i protocolli più recenti. Questa tensione tra le richieste di prestazioni e la competitività dei costi rallenta la velocità di transizione dei protocolli, rendendola una sfida persistente per il mercato.

Analisi Regionale

Nord America

Il Nord America rappresenta circa il 25-30% del mercato globale dei ricetrasmettitori automobilistici, guidato da un forte investimento degli OEM nei sistemi avanzati di assistenza alla guida (ADAS), un alto contenuto elettronico per veicolo e una robusta adozione dei veicoli elettrici. I produttori statunitensi e canadesi implementano architetture di rete moderne, aumentando la domanda di ricetrasmettitori ad alta velocità. L’ecosistema automobilistico maturo della regione e l’attenzione alle caratteristiche di connettività e sicurezza supportano una crescita sostenuta nelle applicazioni di elettronica di carrozzeria, powertrain e telaio. Sebbene la crescita sia leggermente più lenta rispetto alle regioni emergenti, il Nord America rimane un contributore affidabile al volume e al valore globali grazie alla produzione di veicoli premium e all’adozione precoce di nuovi protocolli.

Europa

L’Europa detiene una quota stimata del 20-25% del mercato globale dei ricetrasmettitori automobilistici, sostenuta da rigide normative sulla sicurezza, un forte segmento di veicoli di lusso e premium e sforzi diffusi di elettrificazione. Paesi come Germania, Francia e Regno Unito sono leader nell’elettrificazione dei veicoli e negli aggiornamenti delle reti interne ai veicoli, il che aumenta l’integrazione dei ricetrasmettitori nelle applicazioni di carrozzeria, infotainment e powertrain. Gli OEM della regione spingono per sistemi a maggiore larghezza di banda e architetture zonali, rafforzando così la domanda. Sebbene i tassi di crescita possano moderarsi a causa della maturazione del mercato, l’Europa continua a guidare l’adozione della tecnologia e supporta i fornitori di ricetrasmettitori con una domanda di alta specifica e alta affidabilità.

Asia-Pacifico

L’Asia-Pacifico domina il mercato globale dei ricetrasmettitori automobilistici con una quota stimata del 45-50%, grazie alla massiccia produzione di veicoli in Cina, Giappone, India e Corea del Sud e all’accelerata elettrificazione. La forte domanda dei consumatori per le caratteristiche connesse, la crescente penetrazione dei veicoli elettrici e le capacità di produzione su larga scala alimentano alti volumi di unità di ricetrasmettitori. I fornitori regionali di semiconduttori e componenti aggiungono ulteriore scala. I continui spostamenti verso architetture di rete e un maggiore contenuto per veicolo in questa regione la rendono il principale motore di crescita per il mercato. La competitività dei prezzi e la localizzazione delle catene di approvvigionamento migliorano ulteriormente la posizione di leadership dell’Asia-Pacifico.

America Latina

L’America Latina rappresenta circa il 5-7% del mercato globale dei ricetrasmettitori automobilistici, supportata dalla crescente produzione di veicoli in Brasile e Messico e dall’aumento dell’adozione di elettronica di carrozzeria e caratteristiche di comfort. Sebbene le applicazioni premium e i sistemi ad alta larghezza di banda siano meno prevalenti rispetto alle regioni sviluppate, il graduale miglioramento del contenuto dei veicoli supporta la domanda di ricetrasmettitori nei segmenti di veicoli di fascia media e commerciali. Programmi sensibili ai costi e aggiornamenti aftermarket aiutano anche l’adozione. La crescita è costante ma limitata dai cicli macroeconomici, dalla dipendenza dalle importazioni e dalla più lenta implementazione di architetture di rete avanzate.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 3-5% del mercato globale dei ricetrasmettitori automobilistici ed è caratterizzata da un’adozione selettiva di caratteristiche premium nei paesi del Golfo, insieme a una crescita più modesta in altri mercati. La domanda proviene principalmente dai veicoli di lusso, dalle iniziative in crescita sui veicoli elettrici e dalle flotte equipaggiate con elettronica avanzata di carrozzeria e sicurezza. Tuttavia, la limitata produzione di veicoli autoctoni e i diversi ambienti normativi influenzano la penetrazione delle tecnologie di ricetrasmettitori ad alta velocità. Tuttavia, l’aumento dell’adozione di auto connesse, le iniziative di mobilità urbana e le importazioni di veicoli premium supportano una crescita incrementale in questa regione.

Segmentazioni di Mercato:

Per Protocollo

Per Applicazione

- Elettronica del Corpo

- Infotainment

- Powertrain

- Chassis & Sicurezza

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dei ricetrasmettitori automobilistici è definito da un gruppo concentrato di leader nel settore dei semiconduttori che innovano costantemente per soddisfare le crescenti esigenze di comunicazione dei veicoli. Aziende come NXP Semiconductors, Infineon Technologies, Texas Instruments, Renesas Electronics, STMicroelectronics e Microchip Technology dominano il settore grazie a portafogli estesi che coprono ricetrasmettitori CAN, LIN, FlexRay ed Ethernet automobilistico. I loro punti di forza risiedono nell’affidabilità di grado automobilistico, nelle solide partnership con gli OEM e nella profonda integrazione nei settori del powertrain, dell’elettronica del corpo, dell’infotainment e degli ADAS. Le strategie competitive si concentrano sullo sviluppo di soluzioni ad alta larghezza di banda e bassa latenza allineate con le architetture zonali, l’elettrificazione e le piattaforme veicolari definite dal software. I principali attori investono anche pesantemente in ricetrasmettitori abilitati alla cybersecurity e nella conformità alla sicurezza funzionale ISO 26262 per supportare reti veicolari avanzate. Con l’Asia-Pacifico che guida la produzione ad alto volume e l’Europa e il Nord America che spingono per progetti ad alta specifica, i fornitori bilanciano l’efficienza dei costi con la leadership delle prestazioni per mantenere le loro posizioni di mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- A novembre 2025, Microchip Technology, Inc. ha annunciato il lancio della sua famiglia LAN866x di dispositivi endpoint 10BASE-T1S con Protocollo di Controllo Remoto (RCP) per estendere la connettività Ethernet ai nodi periferici nelle architetture automobilistiche zonali.

- Nel 2025, Texas Instruments ha annunciato il lancio del suo Transceiver TCAN6062-Q1, che supporta la specifica ISO 11898‑2:2024 (CAN XL) con segnalazione dati in modalità veloce fino a 20 Mbps e modalità SIC fino a 8 Mbps.

- Nel 2022, Broadcom, Inc. ha presentato la sua iniziale famiglia di prodotti switch Ethernet automobilistici da 50G, la BCM8958X, progettata per soddisfare le crescenti esigenze di larghezza di banda per le applicazioni di rete interne ai veicoli e facilitare l’adozione dei veicoli definiti dal software (SDV).

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Protocollo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- I ricetrasmettitori automobilistici vedranno una forte adozione man mano che i veicoli si sposteranno verso architetture elettroniche centralizzate e zonali.

- L’Ethernet automobilistico ad alta velocità si espanderà rapidamente per supportare la fusione dei sensori, ADAS e le esigenze di dati di infotainment.

- Il CAN FD continuerà a sostituire il CAN tradizionale nei domini del gruppo motopropulsore e della carrozzeria per una maggiore capacità di trasmissione dati.

- La crescita dei veicoli elettrici aumenterà la domanda di ricetrasmettitori nella gestione delle batterie, nel controllo degli inverter e nei sistemi di gestione termica.

- Le funzioni ADAS e di guida semi-autonoma richiederanno interfacce di comunicazione più deterministiche e a bassa latenza.

- I ricetrasmettitori migliorati per la sicurezza informatica acquisiranno importanza man mano che i veicoli diventeranno più connessi e definiti dal software.

- I design di ricetrasmettitori miniaturizzati e a basso consumo energetico aumenteranno per supportare l’integrazione di moduli compatti nelle piattaforme EV.

- L’integrazione di diagnostica e funzionalità di sicurezza funzionale diventerà standard nei veicoli di fascia alta e media.

- L’Asia-Pacifico rimarrà il principale hub di produzione che guida l’implementazione di ricetrasmettitori ad alto volume.

- La crescente complessità del cockpit digitale e dell’infotainment accelererà il passaggio a soluzioni di comunicazione multi-protocollo e ad alta larghezza di banda.