Panoramica del Mercato

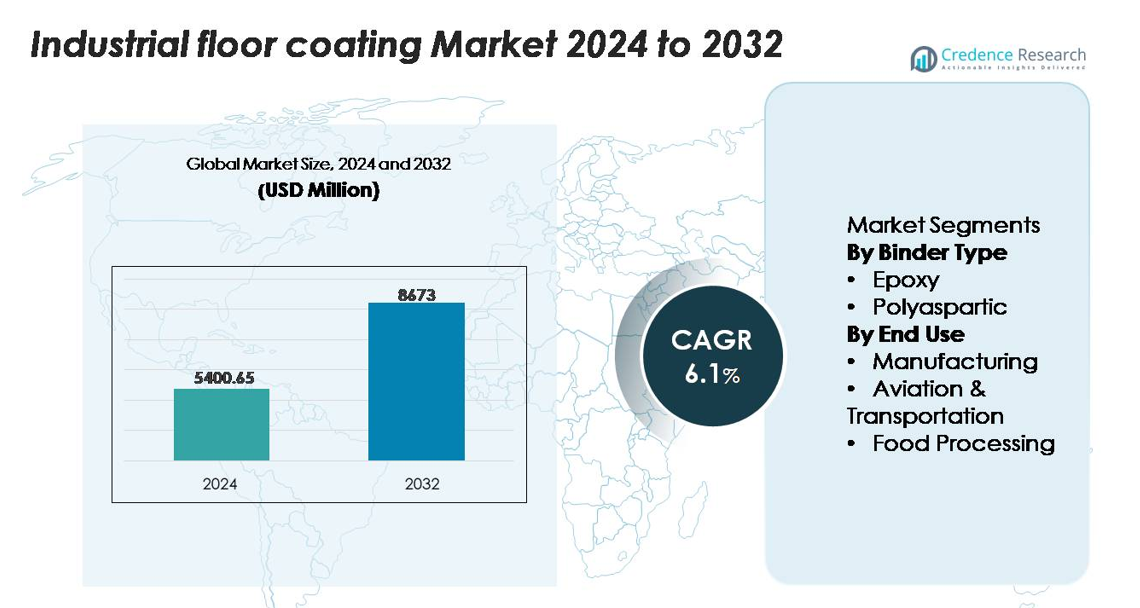

Il mercato dei rivestimenti per pavimenti industriali è stato valutato a 5.400,65 milioni di USD nel 2024 e si prevede che raggiungerà 8.673,00 milioni di USD entro il 2032, registrando un CAGR del 6,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Rivestimenti per Pavimenti Industriali 2024 |

5.400,65 milioni di USD |

| Mercato dei Rivestimenti per Pavimenti Industriali, CAGR |

6,1% |

| Dimensione del Mercato dei Rivestimenti per Pavimenti Industriali 2032 |

8.673,00 milioni di USD |

Il mercato dei rivestimenti per pavimenti industriali è guidato da produttori affermati a livello globale come PPG Industries, The Sherwin-Williams Company, Sika AG, RPM International e BASF SE, ognuno dei quali offre ampi portafogli di prodotti epossidici e poliuretanici per ambienti industriali pesanti. Queste aziende mantengono forti reti di distribuzione, tecnologie avanzate di resine e capacità di formulazione specializzate che supportano impianti di produzione, logistica e lavorazione su larga scala. L’Asia-Pacifico guida il mercato globale con una quota esatta del 37%, trainata dalla rapida industrializzazione e dall’espansione continua delle fabbriche in Cina, India e Sud-est asiatico. Nord America ed Europa seguono, supportate da rigorosi standard di sicurezza e alta domanda di sistemi di pavimentazione durevoli e incentrati sulla conformità.

Approfondimenti di Mercato

- Il mercato dei rivestimenti per pavimenti industriali ha raggiunto 5.400,65 milioni di USD nel 2024 e si prevede che raggiungerà 8.673,00 milioni di USD entro il 2032, registrando un CAGR costante del 6,1% durante il periodo di previsione.

- La forte domanda da parte degli impianti di produzione, il segmento finale dominante con oltre il 40% di quota, guida la crescita del mercato mentre le industrie espandono la capacità produttiva e danno priorità a pavimentazioni durevoli e resistenti ai prodotti chimici che riducono i tempi di inattività.

- I trend chiave includono l’aumento dell’adozione di rivestimenti sostenibili a basso contenuto di VOC, sistemi poliuretanici a rapida polimerizzazione e soluzioni di pavimentazione intelligenti che integrano capacità di monitoraggio per la sicurezza e la manutenzione predittiva.

- La competizione si intensifica mentre i principali attori—PPG Industries, Sherwin-Williams, Sika, RPM International e BASF—espandono le tecnologie delle resine ad alte prestazioni affrontando restrizioni come i costi elevati di installazione e i tempi di inattività operativi durante la preparazione del pavimento.

- L’Asia-Pacifico guida con il 37% di quota, seguita dal Nord America (33%) e dall’Europa (27%), supportata da una forte infrastruttura industriale, mentre i rivestimenti epossidici dominano il segmento del tipo di legante con la quota di mercato più grande a livello globale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Legante (Epossidico, Poliurea)

I rivestimenti epossidici dominano il mercato dei rivestimenti per pavimenti industriali, detenendo la quota maggiore grazie alla loro eccezionale durata, forte resistenza chimica e idoneità per carichi meccanici pesanti. Rimangono la scelta preferita in strutture che richiedono una lunga durata di servizio e bassa manutenzione. La loro capacità di resistere all’abrasione, agli oli e agli agenti corrosivi rafforza l’adozione diffusa nelle zone di produzione ad alto traffico. I rivestimenti poliurea, pur crescendo costantemente, attraggono principalmente progetti che richiedono tempi di indurimento più rapidi e stabilità ai raggi UV. Tuttavia, il vantaggio di costo-prestazioni dell’epossidico, la versatilità su diversi substrati e l’ampia comprovata prestazione sul campo continuano a posizionarlo come il tipo di legante leader a livello globale.

- Ad esempio, ArmorSeal 1000 HS di Sherwin-Williams è un rivestimento epossidico ad alto contenuto di solidi e ad alta resistenza, noto per la sua eccezionale resistenza all’abrasione, agli urti, alla corrosione e all’attacco chimico, rendendolo adatto per ambienti industriali e di produzione esigenti.

Per Uso Finale (Produzione, Aviazione & Trasporti, Lavorazione degli Alimenti)

La produzione rimane il segmento di uso finale dominante, rappresentando la quota maggiore grazie agli investimenti continui in espansioni di fabbriche, automazione dei processi e conformità alla sicurezza. Le strutture richiedono pavimenti ad alte prestazioni resistenti a sostanze chimiche, impatti, carrelli elevatori e shock termici, guidando una forte adozione di sistemi a base epossidica. Le strutture di aviazione e trasporti adottano sempre più rivestimenti avanzati per hangar, baie di manutenzione e hub logistici dove le proprietà di carico e antiscivolo sono critiche. Negli ambienti di lavorazione degli alimenti, aumenta la domanda di pavimenti igienici, senza giunture e antimicrobici allineati con rigorosi standard di sanificazione, sebbene la produzione mantenga la leadership grazie alla sua ampia e diversificata impronta strutturale.

- Ad esempio, il sistema epossidico Amerlock® 400 di PPG dimostra una resistenza agli urti di 24 pollici-libbre (impatto diretto), rendendolo adatto per strutture industriali difficili, ponti e altre esposizioni dove è necessaria la tolleranza superficiale e la protezione dalla corrosione, ma dove l’estrema resistenza alla compressione non è il requisito ingegneristico principale.

Principali Fattori di Crescita

Espansione dell’Infrastruttura Industriale e Iniziative di Modernizzazione

La rapida espansione delle infrastrutture di produzione, logistica e lavorazione continua a creare una forte domanda di rivestimenti per pavimenti industriali ad alte prestazioni. Le iniziative globali focalizzate sull’automazione delle fabbriche, la modernizzazione dei layout e gli aggiornamenti guidati dalla conformità stanno spingendo le strutture a sostituire i pavimenti convenzionali con sistemi resistenti e chimicamente resistenti. Con l’aumento della produttività operativa, le industrie danno priorità ai pavimenti capaci di gestire attrezzature pesanti, traffico pedonale costante e esposizione a oli, solventi e vibrazioni meccaniche. Gli investimenti in nuove linee di produzione, complessi di magazzini e parchi industriali—particolarmente nelle economie emergenti—amplificano ulteriormente l’adozione. I governi che incoraggiano lo sviluppo di corridoi industriali e la produzione orientata all’esportazione accelerano anche il passaggio verso rivestimenti durevoli con un lungo valore di ciclo di vita. Questa tendenza alla modernizzazione supporta una crescita sostenuta mentre le aziende cercano pavimenti che migliorino la sicurezza dei lavoratori, mantengano le prestazioni sotto cicli di carico continui e minimizzino i tempi di inattività associati alla riparazione o al rifacimento.

- Ad esempio, ArmorSeal® 650 SL/RC di Sherwin-Williams è un rivestimento per pavimenti epossidico bicomponente e resistente, non un poliuretano, utilizzato in progetti di modernizzazione industriale ad alto rendimento.

Crescente Enfasi sulla Sicurezza sul Lavoro, Igiene e Conformità Normativa

Le strutture industriali affrontano una crescente pressione per aderire a rigidi standard di sicurezza, sanificazione e ambientali, spingendo a una maggiore adozione di sistemi di rivestimento per pavimenti durevoli. I quadri normativi che regolano la resistenza allo scivolamento, le emissioni di VOC degli epossidici, il contenimento delle fuoriuscite chimiche e l’igiene sul lavoro incoraggiano i proprietari delle strutture a investire in rivestimenti di alta qualità. Le soluzioni di pavimentazione senza giunti aiutano a ridurre la polvere, la crescita batterica e i rischi di contaminazione, rendendole essenziali in ambienti sensibili come la lavorazione degli alimenti, i prodotti farmaceutici e le unità di assemblaggio ad alta precisione. La capacità dei rivestimenti avanzati di mantenere l’integrità della superficie e migliorare la riflettività della luce supporta ulteriormente condizioni di lavoro più sicure. Gli audit di conformità e le certificazioni richiedono sempre più pavimenti che resistano all’abrasione, ai cicli termici e agli agenti di pulizia aggressivi. Mentre le industrie perseguono un miglioramento della gestione del rischio e della standardizzazione della sicurezza, la domanda di rivestimenti progettati per la conformità, la prevedibilità e l’affidabilità a lungo termine continua a crescere, rafforzando il loro ruolo come investimento operativo critico.

- Ad esempio, il sistema di pavimentazione in poliuretano MasterTop 1324 di BASF è formulato con livelli di VOC inferiori a 15 g/L e offre una resistenza allo scivolamento conforme agli standard DIN 51130 R11, mantenendo una perdita per abrasione di 42 mg secondo i test ASTM D4060—livelli di prestazione che aiutano le strutture a superare gli audit di igiene e sicurezza in ambienti farmaceutici e alimentari.

Adozione Aumentata di Tecnologie di Rivestimento ad Alte Prestazioni e a Cura Rapida

I progressi tecnologici nelle formulazioni di rivestimenti—come gli epossidici autolivellanti, i sistemi a cura rapida poliuretanici e gli ibridi potenziati per l’abrasione—stanno rafforzando la crescita del mercato. Le strutture danno sempre più priorità ai rivestimenti che minimizzano i tempi di installazione offrendo al contempo una resistenza meccanica e chimica superiore. I poliuretanici a cura rapida consentono un rapido ritorno all’operatività nelle unità di produzione attive, mentre gli epossidici avanzati offrono un miglioramento dell’adesione, cicli di manutenzione ridotti e una vita del pavimento estesa. L’innovazione nelle tecnologie a basso odore e basso VOC guida anche la domanda in ambienti industriali chiusi dove la qualità dell’aria è importante. La disponibilità di sistemi progettati per camere frigorifere, zone ad alta temperatura e ambienti intensivi per carrelli elevatori espande ulteriormente la flessibilità applicativa. Mentre le industrie si orientano verso infrastrutture ottimizzate per le prestazioni, i produttori di rivestimenti rispondono con soluzioni che combinano durata, efficienza nella velocità di cura e conformità ambientale. Queste innovazioni accelerano gli aggiornamenti sia nei nuovi progetti di costruzione che di ristrutturazione.

Tendenze Chiave & Opportunità

Crescente Spostamento Verso Rivestimenti Sostenibili, a Basso VOC e Eco-Friendly

Le priorità di sostenibilità stanno rimodellando le strategie di approvvigionamento industriale, creando opportunità per tecnologie di rivestimento a basso VOC, senza solventi e a base biologica. Le normative ambientali che mirano alle emissioni, alla qualità dell’aria interna e alla gestione dei prodotti chimici guidano l’adozione di soluzioni eco-consapevoli senza compromettere le prestazioni. I produttori stanno sviluppando formulazioni più ecologiche con chimiche avanzate delle resine, vita utile prolungata e componenti pericolosi ridotti. Le industrie che cercano certificazioni di edifici verdi utilizzano sempre più rivestimenti che contribuiscono a ambienti di lavoro più sani e riducono l’impatto ambientale a lungo termine. La domanda sta anche aumentando per imballaggi riciclabili, sistemi di indurimento a risparmio energetico e rivestimenti che migliorano i punteggi di sostenibilità delle strutture. Man mano che gli impegni aziendali ESG si espandono a livello globale, la preferenza per soluzioni di pavimentazione responsabili dal punto di vista ambientale posiziona le tecnologie di rivestimento sostenibili come una grande opportunità di crescita a lungo termine.

- Ad esempio, SIGMAGUARD® 790 di PPG è un rivestimento epossidico ad alto contenuto di solidi, a due componenti, poliammina-indurito, utilizzato per applicazioni di rivestimento di serbatoi.

Aumento della Domanda di Sistemi di Pavimentazione Avanzati Estetici e Funzionali

Le strutture industriali stanno andando oltre i requisiti di pavimentazione puramente funzionali e adottando rivestimenti che migliorano anche l’estetica, il branding e la zonizzazione funzionale. Tecnologie come epossidici ad alta lucentezza, finiture metalliche, strati antistatici e demarcazioni di sicurezza a colori consentono alle strutture di migliorare la visibilità del flusso di lavoro e l’efficienza operativa. La tendenza si estende a magazzini, hub logistici e unità di ingegneria di precisione, dove la gestione visiva migliora la sicurezza e supporta operazioni snelle. Rivestimenti decorativi ma durevoli stanno guadagnando terreno in showroom, strutture alimentari e officine di servizio che cercano ambienti professionali, puliti e di grande impatto. Inoltre, l’integrazione di pavimentazioni riflettenti e che migliorano la luce riduce il consumo energetico ottimizzando l’illuminazione. Il crescente interesse per l’estetica funzionale sblocca nuove opportunità per rivestimenti progettati con texture avanzate, finiture personalizzabili e benefici ergonomici.

Adozione Crescente di Soluzioni di Pavimentazione Intelligente e Monitoraggio delle Condizioni

La trasformazione digitale sta facendo breccia nella pavimentazione industriale attraverso sensori integrati, sovrapposizioni intelligenti e tecnologie di monitoraggio delle condizioni. Le strutture valutano sempre più soluzioni che tracciano vibrazioni del pavimento, temperatura, distribuzione del carico o degrado della superficie in tempo reale. Questi sistemi aiutano a prevedere le esigenze di manutenzione, ridurre i tempi di inattività e migliorare la protezione degli asset in ambienti di produzione ad alto valore. Rivestimenti intelligenti che rilevano fuoriuscite chimiche, infiltrazioni di umidità o schemi di usura offrono vantaggi operativi e di sicurezza, in particolare nell’elettronica, nella trasformazione alimentare e nella produzione pesante. Man mano che l’Industria 4.0 si espande nelle reti industriali globali, integrare la pavimentazione all’interno di ecosistemi IoT più ampi rappresenta un’opportunità emergente significativa per l’innovazione e i servizi a valore aggiunto.

Principali Sfide

Alti Costi di Installazione Iniziali e Fermate Operative Durante l’Applicazione

Nonostante i benefici a lungo termine in termini di prestazioni, i rivestimenti per pavimenti industriali richiedono spesso un investimento iniziale significativo, specialmente in strutture su larga scala o ambienti che richiedono formulazioni specializzate. L’installazione tipicamente comporta la preparazione della superficie, i tempi di indurimento e le fermate temporanee, che possono interrompere la produzione e aumentare i costi operativi. Per le strutture che operano 24 ore su 24, i tempi di fermo prolungati diventano un grande deterrente per l’adozione di nuovi rivestimenti o per intraprendere la ristrutturazione dei pavimenti. Inoltre, i sistemi ad alte prestazioni—come le tecnologie resistenti ai prodotti chimici o a indurimento rapido—comportano costi elevati di materiali e manodopera. Queste barriere finanziarie e operative rallentano i cicli di aggiornamento e rendono alcune industrie riluttanti a passare dai pavimenti in calcestruzzo tradizionali, in particolare nei settori sensibili ai costi o nelle unità di produzione di piccole e medie dimensioni.

Limitazioni delle Prestazioni in Condizioni Estreme e Preparazione Impropria della Superficie

I rivestimenti per pavimenti industriali dipendono fortemente da procedure di applicazione corrette, condizioni ambientali e prontezza del substrato. Una scarsa preparazione della superficie, problemi di umidità o rapporti di miscelazione errati possono portare a guasti prematuri come vesciche, sfogliature o delaminazioni. Condizioni operative estreme—come fluttuazioni di temperatura, shock termici pesanti, esposizione chimica continua o abrasione meccanica intensa—mettono alla prova anche i sistemi di rivestimento avanzati. Gli impianti di trasformazione alimentare, le unità di stoccaggio a freddo e le officine di fabbricazione metallica operano spesso in condizioni che mettono alla prova l’integrità del rivestimento, richiedendo soluzioni specializzate che non tutte le strutture adottano a causa dei costi o della complessità. Queste incertezze sulle prestazioni creano esitazione tra gli utenti e sottolineano la necessità di applicatori esperti, ambienti di installazione controllati e rigorosa adesione ai protocolli di preparazione.

Analisi Regionale

Nord America

Il Nord America detiene una quota sostanziale del mercato dei rivestimenti per pavimenti industriali, rappresentando circa il 32–34% grazie a una forte attività manifatturiera, standard normativi rigorosi e iniziative diffuse di modernizzazione delle strutture. L’adozione elevata di sistemi epossidici e poliuretanici nei stabilimenti automobilistici, nelle unità di trasformazione alimentare e nei centri logistici supporta una crescita costante. Gli Stati Uniti guidano la regione grazie a un’infrastruttura industriale estesa e a forti investimenti in progetti di ristrutturazione che danno priorità alla conformità alla sicurezza e alla durabilità delle superfici. Il Canada contribuisce attraverso la domanda proveniente da ambienti aerospaziali, minerari e di stoccaggio a freddo, dove i rivestimenti a indurimento rapido e ad alte prestazioni sono essenziali per minimizzare i tempi di fermo.

Europa

L’Europa rappresenta circa il 26–28% del mercato, guidata da settori industriali ben consolidati, norme rigorose sulla sicurezza sul lavoro e una forte adozione di tecnologie di rivestimento conformi all’ambiente. Germania, Francia e Regno Unito guidano la domanda attraverso operazioni di produzione avanzata, farmaceutica e trasformazione alimentare che richiedono pavimentazioni senza soluzione di continuità e resistenti ai prodotti chimici. L’attenzione dell’UE alla riduzione dei VOC e alla costruzione sostenibile accelera ulteriormente la transizione verso sistemi epossidici e poliuretanici a basse emissioni. L’Europa orientale mostra un aumento dell’adozione grazie alla crescita nella produzione di componenti automobilistici e nei centri logistici. L’enfasi della regione su infrastrutture di alta qualità e sull’efficienza del ciclo di vita rafforza l’adozione a lungo termine dei rivestimenti.

Asia-Pacific

L’Asia-Pacifico domina il mercato globale con una quota di circa il 36-38%, supportata dalla rapida industrializzazione, dall’espansione dei cluster manifatturieri e dallo sviluppo estensivo di parchi industriali. Cina, India, Giappone e nazioni del Sud-est asiatico contribuiscono con una forte domanda dai settori dell’elettronica, automobilistico, chimico e della trasformazione alimentare. Gli investimenti in nuove fabbriche, reti di magazzinaggio e produzione orientata all’esportazione creano esigenze sostenute per rivestimenti pesanti in grado di gestire carichi continui ed esposizione chimica. I programmi infrastrutturali guidati dal governo, insieme alla crescente consapevolezza della conformità alla sicurezza, accelerano l’adozione. La competitività dei costi dell’Asia-Pacifico e l’espansione dell’impronta industriale la posizionano come il mercato regionale in più rapida crescita.

America Latina

L’America Latina cattura circa il 6-7% del mercato, influenzata dall’aumento degli investimenti nella trasformazione alimentare, nell’estrazione mineraria e nella produzione di componenti automobilistici. Brasile e Messico guidano la domanda regionale, supportati dallo sviluppo di corridoi industriali e iniziative di modernizzazione nelle fabbriche di medie dimensioni. L’adozione di rivestimenti epossidici cresce costantemente grazie alla loro convenienza, durata e idoneità per ambienti ad alta umidità. Tuttavia, la penetrazione complessiva rimane moderata, poiché le industrie sensibili al budget spesso ritardano le attività di ristrutturazione. L’allineamento normativo crescente con gli standard di sicurezza internazionali e l’espansione degli hub logistici presentano opportunità per sistemi di rivestimento di qualità superiore, in particolare soluzioni per pavimenti a rapida polimerizzazione e antibatteriche.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4-5% del mercato, con la domanda concentrata negli stati del Golfo dove la diversificazione industriale e i progetti di costruzione su larga scala guidano l’adozione. Le strutture di produzione, lavorazione petrolchimica e manutenzione aeronautica richiedono rivestimenti ad alte prestazioni resistenti al calore, alle fuoriuscite chimiche e ai macchinari pesanti. Gli Emirati Arabi Uniti e l’Arabia Saudita guidano l’adozione grazie a importanti espansioni delle zone industriali e a rigorosi requisiti di conformità delle strutture. In Africa, il Sudafrica genera una domanda notevole dai settori minerario e dell’imballaggio alimentare, sebbene l’adozione rimanga limitata dai vincoli di budget e dagli aggiornamenti industriali più lenti. L’aumento degli investimenti nella logistica industriale supporta un’espansione graduale del mercato.

Segmentazioni di Mercato:

Per Tipo di Legante

Per Uso Finale

- Produzione

- Aviazione & Trasporti

- Trasformazione Alimentare

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dei rivestimenti per pavimenti industriali è caratterizzato dalla forte presenza di produttori globali che ampliano continuamente i loro portafogli attraverso tecnologie avanzate di resina, formulazioni a rapida polimerizzazione e soluzioni conformi alle normative ambientali. Aziende leader come PPG Industries, The Sherwin-Williams Company, Sika AG, RPM International e BASF SE sfruttano ampie capacità di R&S e vaste reti di distribuzione per rispondere a diverse esigenze industriali nei settori della produzione, logistica, trasformazione alimentare e trasporti. Questi attori si concentrano sul miglioramento della durabilità dei rivestimenti, resistenza chimica ed efficienza di installazione per supportare ambienti operativi esigenti. Iniziative strategiche—tra cui fusioni, espansioni di impianti e aggiornamenti delle linee di prodotti—rafforzano il loro posizionamento sul mercato, mentre collaborazioni con applicatori e appaltatori industriali migliorano la fornitura di servizi e l’esecuzione dei progetti. I concorrenti regionali in Asia-Pacifico ed Europa sfidano sempre più i marchi globali offrendo soluzioni economiche su misura per le condizioni industriali locali. Poiché la sostenibilità e l’affidabilità delle prestazioni diventano criteri prioritari, la competizione incentrata sull’innovazione si intensifica tra i tipi di leganti, i metodi di applicazione e le offerte di servizi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel marzo 2025, Sherwin-Williams ha lanciato il “Pro Industrial Fast-Cure Epoxy Flooring System” in Nord America, offrendo un programma di indurimento per diffusione di 4 ore a 25 °C per supportare strutture industriali e magazzini ad alto traffico.

- Nell’ottobre 2024, RPM ha annunciato l’acquisizione di TMP Convert SAS, un produttore francese di prodotti per il design esterno e il paesaggio, come parte del suo segmento Performance Coatings.

- Nel 2024, ArmorPoxy ha pubblicato contenuti sul blog evidenziando il suo sistema “ArmorUltra Industrial Epoxy Flooring” per applicazioni su pavimenti di fabbrica, sottolineando l’elevata durabilità, la resistenza chimica e le prestazioni a lungo termine.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di legante, Uso finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione di sistemi poliuretanici a rapida polimerizzazione e ad alte prestazioni accelererà man mano che le industrie daranno priorità alla riduzione dei tempi di inattività.

- La domanda di formulazioni di rivestimenti ecologici, a basso contenuto di VOC e sostenibili aumenterà a causa dell’inasprimento delle normative ambientali.

- Le tecnologie di pavimentazione intelligente con sensori integrati e capacità di monitoraggio delle condizioni guadagneranno trazione in strutture di alto valore.

- L’aumento dell’automazione e l’espansione dei parchi industriali guideranno aggiornamenti costanti ai sistemi di pavimentazione epossidica durevoli.

- La crescita nei settori della trasformazione alimentare e farmaceutico aumenterà la domanda di pavimenti igienici, senza giunture e antimicrobici.

- Le finiture decorative e funzionali avanzate per pavimenti si espanderanno nei centri logistici e nelle unità di produzione moderne.

- L’aumento delle attività di ristrutturazione nelle fabbriche invecchiate rafforzerà il mercato delle soluzioni di rivestimento e ripristino pesante.

- Le innovazioni nelle resine resistenti all’abrasione e ai prodotti chimici supporteranno l’adozione in ambienti industriali difficili.

- Gli spostamenti regionali della produzione verso l’Asia-Pacifico creeranno forti opportunità per i fornitori di rivestimenti.

- La collaborazione tra produttori di rivestimenti e appaltatori di pavimenti migliorerà l’efficienza dell’applicazione e l’esecuzione dei progetti.