Panoramica del Mercato

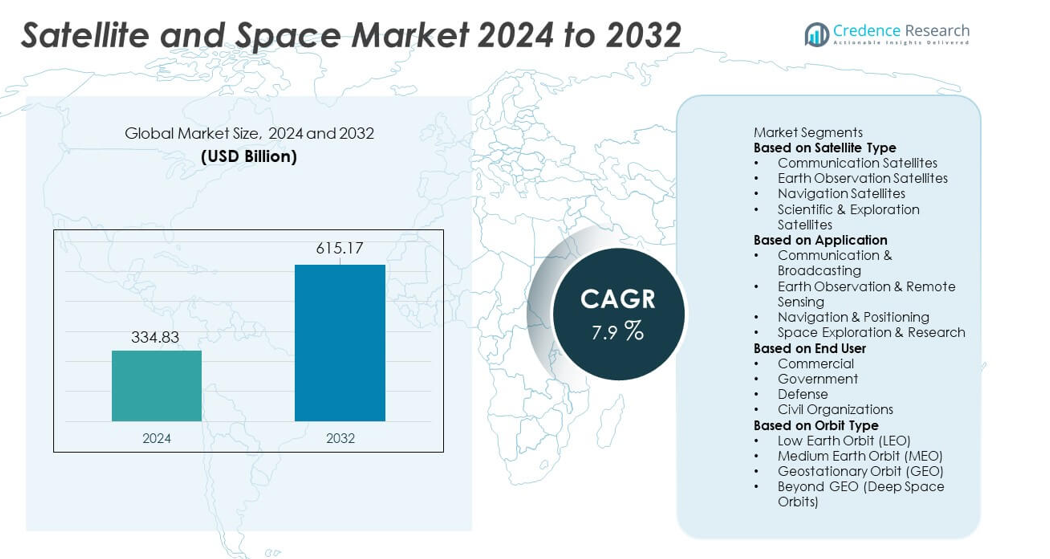

Il mercato dei satelliti e dello spazio ha raggiunto 334,83 miliardi di USD nel 2024 ed è previsto che cresca fino a 615,17 miliardi di USD entro il 2032, riflettendo un CAGR del 7,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del mercato dei satelliti e dello spazio 2024 |

334,83 miliardi di USD |

| Mercato dei satelliti e dello spazio, CAGR |

7,9% |

| Dimensione del mercato dei satelliti e dello spazio 2032 |

615,17 miliardi di USD |

Il mercato dei satelliti e dello spazio è guidato da attori principali come SpaceX, Airbus Defence and Space, Lockheed Martin Corporation, Boeing Defense, Space & Security, Northrop Grumman Corporation, Thales Alenia Space, Maxar Technologies, Blue Origin, CASC e ISRO, tutti i quali espandono le capacità attraverso la produzione avanzata di satelliti, sistemi di comunicazione ad alta capacità e servizi di lancio affidabili. Queste aziende investono in razzi riutilizzabili, grandi costellazioni di satelliti e tecnologie di imaging ad alta risoluzione per rispondere alla crescente domanda globale di dati per la banda larga, la navigazione e l’osservazione della Terra. A livello regionale, il Nord America guida il mercato con una quota del 38%, supportato da forti programmi governativi e innovazione del settore privato, mentre l’Asia Pacifico segue con una quota del 29%, trainata da missioni spaziali nazionali in espansione e rapida adozione digitale.

Approfondimenti sul Mercato

- Il mercato dei satelliti e dello spazio ha raggiunto 334,83 miliardi di USD nel 2024 e crescerà a un CAGR del 7,9% fino al 2032, supportato dalla crescente domanda di connettività e sistemi satellitari avanzati.

- I principali fattori trainanti includono crescenti investimenti in satelliti di comunicazione, bisogni crescenti di osservazione della Terra e aumento dei finanziamenti governativi per la sicurezza nazionale, il monitoraggio climatico e le missioni nello spazio profondo.

- I principali trend includono la rapida crescita delle mega-costellazioni LEO, i progressi nei veicoli di lancio riutilizzabili e la crescente partecipazione commerciale nella produzione di satelliti, nei servizi a banda larga e nei programmi di esplorazione spaziale.

- L’attività competitiva si intensifica poiché attori come SpaceX, Airbus, Lockheed Martin, Thales Alenia Space e Maxar Technologies investono in satelliti ad alta capacità, tecnologie di imaging e soluzioni di lancio economiche.

- A livello regionale, il Nord America guida con una quota del 38%, seguito dall’Asia Pacifico al 29% e dall’Europa al 27%. A livello di segmento, i satelliti di comunicazione dominano con una quota del 44%, mentre le applicazioni di comunicazione e trasmissione detengono il 41%, e il segmento degli utenti finali commerciali rappresenta il 48% del mercato globale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Satellite

I satelliti per comunicazioni guidano il segmento con una quota del 44%, trainati dalla crescente domanda di connettività a banda larga, dall’adozione crescente di reti IoT e dall’uso in espansione di satelliti ad alta capacità per esigenze di comunicazione commerciali e governative. Questi satelliti supportano la trasmissione dati, la diffusione e la comunicazione in tempo reale in regioni remote e poco servite. I satelliti per l’osservazione della Terra crescono costantemente grazie all’aumento delle applicazioni in agricoltura, monitoraggio climatico e gestione dei disastri, mentre i satelliti di navigazione rafforzano i servizi di posizionamento globale. I satelliti scientifici e di esplorazione continuano a supportare missioni nello spazio profondo e programmi di ricerca. L’investimento continuo in carichi utili avanzati e sistemi di comunicazione a bassa latenza sostiene il dominio dei satelliti per comunicazioni.

- Ad esempio, SpaceX ha aumentato la capacità satellitare attraverso Starlink Gen2, che trasporta circa 96 Gbps di larghezza di banda per satellite V2 Mini e utilizza antenne a fase avanzata.

Per Applicazione

Le comunicazioni e la diffusione dominano con una quota del 41%, supportate dalla forte domanda di TV satellitare, servizi a banda larga, reti di comunicazione sicure e connettività basata sulla mobilità per i settori dell’aviazione e marittimo. Il passaggio verso internet satellitare ad alta velocità e l’espansione globale dei servizi diretti a casa guida un’adozione costante. Le applicazioni di osservazione della Terra e telerilevamento aumentano grazie al loro utilizzo nella sorveglianza della difesa, monitoraggio ambientale e analisi commerciali. La navigazione e il posizionamento restano vitali per il trasporto, i sistemi autonomi e la mappatura di precisione. L’esplorazione spaziale e la ricerca guadagnano slancio mentre agenzie e aziende private investono in missioni lunari e programmi nello spazio profondo, ampliando le opportunità di crescita a lungo termine.

- Ad esempio, Maxar ha rafforzato il segmento del telerilevamento con i suoi satelliti WorldView Legion, progettati per catturare fino a 15 rivisitazioni al giorno su aree chiave utilizzando sensori di classe 30 cm.

Per Utente Finale

Il segmento commerciale detiene la quota maggiore con il 48%, trainato dalla crescente domanda di banda larga satellitare, servizi di imaging, supporto alla navigazione e applicazioni commerciali basate sui dati. Le aziende private investono pesantemente in lanci di costellazioni, razzi riutilizzabili e modelli di satellite-as-a-service che ampliano l’accessibilità. Le agenzie governative restano utenti chiave per le previsioni meteorologiche, la comunicazione pubblica e i programmi spaziali nazionali. Gli utenti della difesa si affidano ai satelliti per la sorveglianza, la comunicazione sicura e l’accuratezza della navigazione, contribuendo a cicli di approvvigionamento costanti. Le organizzazioni civili adottano servizi satellitari per la protezione ambientale, la risposta ai disastri e la ricerca scientifica. Le crescenti partnership pubblico-privato e gli investimenti commerciali in espansione continuano a rafforzare la leadership del segmento commerciale.

Principale Fattore di Crescita

Crescente Domanda di Connettività Globale

La crescente domanda di connettività ad alta velocità alimenta una forte adozione di satelliti per comunicazioni, specialmente in regioni poco servite e remote. L’espansione della banda larga, il supporto al backhaul 5G e l’integrazione crescente di dispositivi IoT aumentano la necessità di reti satellitari affidabili. Le aziende investono in costellazioni ad alta capacità e in orbita bassa per migliorare la capacità dei dati e ridurre la latenza. I settori dell’aviazione, marittimo e della mobilità dipendono dalla comunicazione satellitare per una copertura continua. Man mano che i servizi digitali si espandono e la connettività diventa essenziale per la crescita economica, le reti satellitari giocano un ruolo centrale nel colmare le lacune infrastrutturali e soddisfare le esigenze di comunicazione globale.

- Ad esempio, SES ha rafforzato la connettività globale con la sua costellazione O3b mPOWER, dispiegando satelliti capaci di fornire fino a 10.000 Mbps per fascio.

Espansione dell’Osservazione della Terra e dell’Analisi dei Dati

I satelliti di osservazione della Terra guadagnano slancio mentre governi e industrie si affidano a immagini ad alta risoluzione per l’agricoltura, il monitoraggio ambientale, la risposta ai disastri e le applicazioni di difesa. La crescente domanda di intelligenza climatica, previsioni meteorologiche e mappatura delle risorse guida il dispiegamento di satelliti avanzati di telerilevamento. Gli utenti commerciali adottano l’analisi satellitare per la logistica, la gestione dell’energia e la pianificazione urbana. I progressi tecnologici nel radar ad apertura sintetica, nell’imaging iperspettrale e nell’analisi basata su cloud migliorano l’accuratezza dei dati e le intuizioni in tempo reale. Con l’aumento della dipendenza dall’intelligenza basata sullo spazio, il segmento dell’osservazione della Terra diventa un motore chiave della crescita del mercato.

- Ad esempio, Planet Labs ha ampliato le capacità di monitoraggio con oltre 200 satelliti Dove che catturano fino a 1,2 milioni di km² di immagini al giorno con una risoluzione di 3-5 metri.

Crescita dell’Esplorazione Spaziale e dei Servizi di Lancio Commerciale

L’esplorazione spaziale accelera con crescenti investimenti in missioni lunari, ricerca nello spazio profondo e sviluppo di veicoli spaziali. I fornitori di lanci commerciali espandono i programmi di razzi riutilizzabili per ridurre i costi di lancio e aumentare la frequenza delle missioni. I governi collaborano con aziende private per avanzare le capacità di esplorazione e supportare le missioni scientifiche. L’interesse crescente per l’estrazione di asteroidi, il turismo spaziale e gli habitat spaziali a lungo termine aumenta la domanda di servizi di lancio e produzione di veicoli spaziali. Man mano che lo spazio diventa più accessibile, le iniziative di esplorazione creano significative opportunità per l’innovazione, le partnership e l’espansione del mercato attraverso più segmenti.

Tendenza e Opportunità Chiave

Aumento delle Mega-Costellazioni e dei Sistemi in Orbita Bassa

Le mega-costellazioni in orbita bassa creano nuove opportunità per la copertura globale a banda larga, la comunicazione a bassa latenza e l’integrazione su larga scala dell’IoT. Le aziende investono in migliaia di piccoli satelliti per fornire accesso a internet senza interruzioni e supportare la trasformazione digitale in vari settori. Queste costellazioni riducono la dipendenza dai sistemi geostazionari tradizionali e abilitano nuovi servizi commerciali come il supporto ai veicoli autonomi e il monitoraggio industriale remoto. Con il calo dei costi di dispiegamento e la scala della produzione, le reti basate su LEO rimodellano il panorama competitivo e presentano forti opportunità di crescita a lungo termine.

- Ad esempio, il Progetto Kuiper di Amazon ha avanzato il dispiegamento della costellazione producendo satelliti utilizzando linee automatizzate capaci di assemblare fino a 5 satelliti al giorno alla massima capacità, ognuno supportando 100 Gbps di larghezza di banda per collegamento ottico inter-satellite.

Aumento della Commercializzazione e Partecipazione del Settore Privato

I protagonisti commerciali dominano sempre più la produzione di satelliti, i servizi di lancio e le soluzioni di dati, guidando l’innovazione e riducendo i costi operativi. Le aziende private introducono piattaforme satellitari flessibili, razzi riutilizzabili e modelli di satellite-as-a-service che ampliano l’accessibilità per aziende e governi. Gli investimenti di venture capital supportano startup che sviluppano sistemi di navigazione, tecnologie di imaging e soluzioni di comunicazione basate sullo spazio. Con l’accelerazione della commercializzazione, la collaborazione tra enti pubblici e privati crea nuove opportunità nell’esplorazione, nella modernizzazione della difesa e nei servizi di connettività globale.

- Ad esempio, Rocket Lab ha migliorato l’accesso ai lanci commerciali effettuando più di 70 missioni con il razzo Electron, con capacità di carico utile che raggiungono i 320 kg per lancio.

Principale Sfida

Alti Costi di Lancio e Infrastrutture ad Alto Capitale

Il mercato dei satelliti e dello spazio affronta elevate barriere finanziarie a causa delle costose operazioni di lancio, dei costi di produzione e dei requisiti infrastrutturali a terra. Nonostante i progressi nei razzi riutilizzabili, molti piccoli e nuovi attori faticano a entrare nel mercato. Lunghi cicli di sviluppo, rischi tecnici e alti costi assicurativi aumentano ulteriormente le sfide operative. Queste pressioni finanziarie limitano la scalabilità e rallentano l’espansione per le aziende che non dispongono di un sostegno finanziario sostanziale. Gestire l’efficienza dei costi mantenendo prestazioni e affidabilità rimane una sfida fondamentale.

Detriti Spaziali e Vincoli Normativi

L’aumento dei lanci di satelliti genera crescenti preoccupazioni riguardo ai detriti spaziali, alla congestione orbitale e ai rischi di collisione. Gli enti regolatori impongono rigide linee guida per lo smaltimento dei satelliti, la gestione orbitale e l’allocazione dello spettro, aumentando gli oneri di conformità per gli operatori. La coordinazione tra le nazioni rimane complessa, rallentando i tempi di dispiegamento. I rischi legati ai detriti minacciano la continuità operativa e sollevano preoccupazioni sulla sostenibilità a lungo termine per le missioni commerciali e governative. Con l’accelerazione delle attività spaziali, bilanciare l’innovazione con le salvaguardie normative e ambientali diventa una sfida fondamentale per l’industria.

Analisi Regionale

Nord America

Il Nord America detiene il 38% della quota del mercato dei satelliti e dello spazio, trainato da un forte finanziamento governativo, programmi spaziali avanzati e alta partecipazione commerciale. Gli Stati Uniti sono leader con ampi investimenti nella comunicazione satellitare, nei sistemi di sicurezza nazionale, nei progetti di osservazione della Terra e nelle missioni di esplorazione dello spazio profondo. Le principali aziende aerospaziali e i fornitori di servizi di lancio espandono le costellazioni LEO, i razzi riutilizzabili e le reti a banda larga basate su satelliti. La crescente domanda di sorveglianza per la difesa, monitoraggio climatico e connettività ad alta velocità rafforza ulteriormente la dominanza regionale. Il Canada contribuisce attraverso programmi di telerilevamento e sviluppo di satelliti per comunicazioni. Forti capacità tecnologiche ed ecosistemi di innovazione spaziale mantengono la leadership del Nord America.

Europa

L’Europa rappresenta il 27% della quota, supportata da forti programmi istituzionali, iniziative di ricerca collaborativa e attività commerciali satellitari in espansione. L’Agenzia Spaziale Europea (ESA) investe in missioni di osservazione della Terra, navigazione e scientifiche che rafforzano la forza tecnologica regionale. Paesi come Germania, Francia e Regno Unito guidano la produzione di satelliti, lo sviluppo di veicoli di lancio e le capacità avanzate di telerilevamento. Il crescente interesse per operazioni spaziali sostenibili e quadri normativi rafforza la competitività regionale. Gli attori commerciali espandono i servizi in sistemi di banda larga, imaging e navigazione. Gli investimenti pubblici–privati combinati dell’Europa e il focus sull’autonomia strategica continuano a guidare una crescita stabile nel settore dei satelliti e dello spazio.

Asia Pacifico

L’Asia Pacifico detiene una quota del 29%, guidata dal rapido dispiegamento di satelliti, forti iniziative governative e crescente attività di lancio commerciale. Cina e India guidano la regione con ambiziosi programmi spaziali, espandendo le capacità di lancio e grandi costellazioni di satelliti a supporto della comunicazione, navigazione e imaging. Giappone e Corea del Sud contribuiscono attraverso programmi avanzati di R&S e soluzioni satellitari commerciali. La crescente domanda di connettività a banda larga, strumenti di gestione dei disastri e monitoraggio agricolo accelera l’adozione. L’aumento degli investimenti da parte di aziende private rafforza l’innovazione e la capacità produttiva. Con grandi popolazioni ed economie digitali in rapida crescita, l’Asia Pacifico rimane una delle regioni più dinamiche nel mercato dei satelliti e dello spazio.

America Latina

L’America Latina cattura una quota del 4%, supportata dalla crescente domanda di banda larga satellitare, telerilevamento e applicazioni per la sicurezza nazionale. Paesi come Brasile, Argentina e Messico espandono i programmi satellitari per rafforzare le reti di comunicazione e migliorare la connettività rurale. I governi investono in sistemi di osservazione della Terra per l’agricoltura, il monitoraggio ambientale e la gestione dei rischi climatici. Crescenti partenariati con agenzie spaziali globali e aziende private migliorano le capacità regionali. Nonostante le limitazioni di bilancio e l’adozione più lenta rispetto alle principali regioni, la crescente trasformazione digitale e le esigenze infrastrutturali continuano a supportare una crescita stabile del mercato in tutta l’America Latina.

Medio Oriente & Africa

Il Medio Oriente e l’Africa detengono una quota del 2%, guidata da crescenti iniziative spaziali nazionali, crescenti esigenze di comunicazione e servizi satellitari in espansione. Paesi del Golfo come gli Emirati Arabi Uniti e l’Arabia Saudita investono pesantemente nella produzione di satelliti, missioni di esplorazione spaziale e intelligence geospaziale. L’Africa mostra un’adozione crescente della banda larga satellitare e degli strumenti di osservazione della Terra per supportare l’agricoltura, la risposta ai disastri e la connettività nelle aree remote. I governi regionali collaborano con agenzie spaziali internazionali per sviluppare capacità locali. Sebbene le sfide infrastrutturali persistano, la crescente digitalizzazione e i programmi nazionali strategici supportano lo sviluppo del mercato a lungo termine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentazioni di Mercato:

Per Tipo di Satellite

- Satelliti di Comunicazione

- Satelliti di Osservazione della Terra

- Satelliti di Navigazione

- Satelliti Scientifici & di Esplorazione

Per Applicazione

- Comunicazione & Trasmissione

- Osservazione della Terra & Telerilevamento

- Navigazione & Posizionamento

- Esplorazione Spaziale & Ricerca

Per Utente Finale

- Commerciale

- Governo

- Difesa

- Organizzazioni Civili

Per Tipo di Orbita

- Orbita Terrestre Bassa (LEO)

- Orbita Terrestre Media (MEO)

- Orbita Geostazionaria (GEO)

- Oltre GEO (Orbite Spaziali Profonde)

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

L’analisi del panorama competitivo mostra una forte presenza di attori principali come SpaceX, Airbus Defence and Space, Lockheed Martin Corporation, Boeing Defense, Space & Security, Northrop Grumman Corporation, Thales Alenia Space, Maxar Technologies, Blue Origin, CASC e ISRO. Queste organizzazioni rafforzano il mercato attraverso la produzione avanzata di satelliti, capacità di lancio ad alta frequenza e un coinvolgimento crescente nelle missioni di osservazione della Terra, reti di comunicazione ed esplorazione spaziale. Le aziende leader investono pesantemente in sistemi di lancio riutilizzabili, costellazioni di satelliti di nuova generazione e payload di comunicazione ad alta capacità per migliorare le prestazioni e ridurre i costi operativi. Le partnership pubblico-private supportano la ricerca, le missioni nello spazio profondo e i programmi nazionali strategici. Gli attori commerciali adottano sempre più modelli di satellite-as-a-service, offrendo accesso flessibile a soluzioni di imaging, banda larga e navigazione. I governi continuano a stimolare la domanda attraverso la modernizzazione della difesa, il monitoraggio climatico e le esigenze di comunicazione sicura. Con l’intensificarsi della competizione, la differenziazione si concentra sull’affidabilità dei lanci, l’innovazione tecnologica, la scalabilità delle costellazioni e le operazioni spaziali sostenibili.

Analisi dei Protagonisti Chiave

- SpaceX

- Airbus Defence and Space

- Lockheed Martin Corporation

- Boeing Defense, Space & Security

- Northrop Grumman Corporation

- Thales Alenia Space

- Maxar Technologies

- Blue Origin

- China Aerospace Science and Technology Corporation (CASC)

- Organizzazione Indiana per la Ricerca Spaziale (ISRO)

Sviluppi Recenti

- Nel novembre 2025, l’Organizzazione Indiana per la Ricerca Spaziale (ISRO) ha lanciato GSAT‑7R (CMS‑03) — il satellite di comunicazione più pesante dell’India — per potenziare le comunicazioni navali.

- Nel novembre 2025, si è riferito che ISRO fosse in una fase di espansione significativa e avesse pianificato sette lanci prima della fine dell’anno finanziario a marzo 2026.

- Nel novembre 2025, Blue Origin ha svelato piani per una variante super-pesante del New Glenn, designata New Glenn 9×4, destinata a servire lanci nello spazio profondo, lunari e di grandi costellazioni satellitari.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Satellite, Applicazione, Utente Finale, Tipo di Orbita e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le costellazioni di satelliti in orbita bassa si espanderanno per supportare la copertura globale della banda larga.

- I veicoli di lancio riutilizzabili ridurranno i costi delle missioni e aumenteranno la frequenza dei lanci.

- I servizi di osservazione della Terra cresceranno con l’aumento della domanda di dati climatici e agricoli.

- Le agenzie di difesa aumenteranno gli investimenti in satelliti di sorveglianza e comunicazione sicura.

- Gli attori commerciali guideranno l’innovazione nei piccoli satelliti e nei modelli di satellite come servizio.

- Le missioni di esplorazione spaziale accelereranno con nuovi programmi lunari e nello spazio profondo.

- I servizi di navigazione e posizionamento miglioreranno la precisione attraverso reti satellitari aggiornate.

- La propulsione verde e le operazioni spaziali sostenibili guadagneranno importanza per ridurre i detriti orbitali.

- Le partnership tra governi e aziende private rafforzeranno le capacità spaziali globali.

- L’imaging avanzato e le analisi satellitari guidate dall’IA miglioreranno il processo decisionale in tempo reale per molteplici industrie.