Panoramica del Mercato:

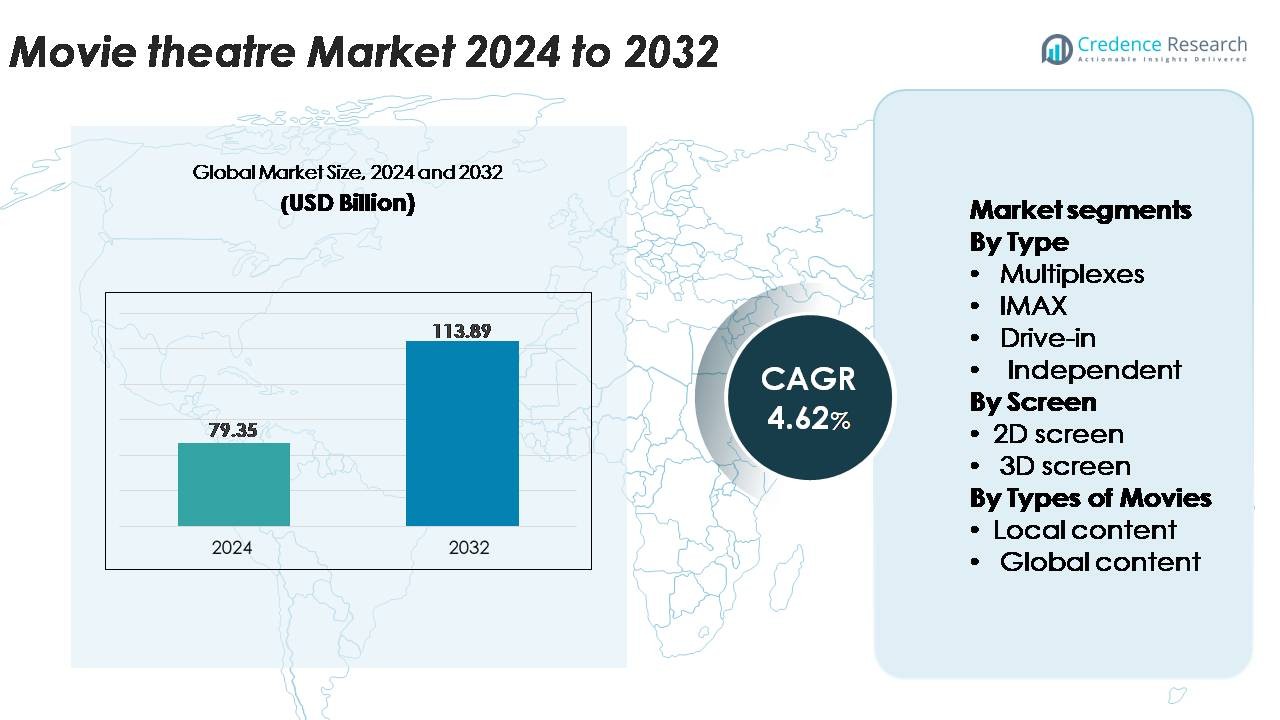

Il mercato globale delle sale cinematografiche è stato valutato a 79,35 miliardi di USD nel 2024 e si prevede che raggiungerà i 113,89 miliardi di USD entro il 2032, espandendosi a un CAGR del 4,62% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Sale Cinematografiche 2024 |

79,35 Miliardi di USD |

| Mercato delle Sale Cinematografiche, CAGR |

4,62% |

| Dimensione del Mercato delle Sale Cinematografiche 2032 |

113,89 Miliardi di USD |

Il mercato delle sale cinematografiche è modellato da importanti espositori globali e regionali, tra cui Cineworld, PVR INOX, B&B Theatres, Cinepolis, CJ CGV, Cinemex, Odeon Cinemas, Cinemark, Cineplex e CGR Cinemas, ciascuno contribuendo a un’offerta di contenuti diversificata e all’espansione di schermi premium. Questi operatori si concentrano sull’ampliamento delle impronte dei multiplex, sull’aggiornamento delle tecnologie di proiezione e sul miglioramento dei formati di sedute di lusso per rafforzare il coinvolgimento del pubblico. L’Asia-Pacifico guida il mercato globale con una quota di circa il 34%, trainata dalla rapida espansione degli schermi in Cina, India e Sud-est asiatico. Il Nord America segue con circa il 32%, supportato da una forte adozione di formati premium e da un’affluenza costante guidata dai franchise, ancorando lo slancio competitivo per le principali catene di sale cinematografiche in tutto il mondo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato globale delle sale cinematografiche è stato valutato a 79,35 miliardi di USD nel 2024 e si prevede che raggiungerà i 113,89 miliardi di USD entro il 2032, registrando un CAGR del 4,62% nel periodo di previsione.

- La crescita del mercato è trainata dalla crescente domanda di formati premium come IMAX, 4DX e proiezione laser, insieme all’espansione delle infrastrutture multiplex nelle aree urbane e semi-urbane.

- I trend chiave includono la diversificazione in contenuti alternativi, l’integrazione tecnologica per esperienze personalizzate e l’aumento dell’adozione di sedute di lusso e formati di cinema con ristorazione che aumentano la spesa per spettatore.

- Il panorama competitivo presenta espositori leader come Cineworld, PVR INOX, Cinepolis, Cinemark e CJ CGV, supportati da continui aggiornamenti nei sistemi di proiezione e dall’espansione in mercati emergenti ad alta crescita.

- L’Asia-Pacifico guida con una quota del 34%, seguita dal Nord America al 32% e dall’Europa al 26%, mentre i multiplex rimangono il segmento dominante, rappresentando la quota più alta grazie alla flessibilità multi-schermo e all’integrazione di formati premium.

Analisi della Segmentazione del Mercato:

Per Tipo:

I multiplex rappresentano il segmento dominante nel mercato delle sale cinematografiche, detenendo la quota maggiore grazie al loro elevato numero di schermi, ai formati di sedute premium e alla forte integrazione con complessi commerciali e di intrattenimento. La loro capacità di operare più schermi sotto un unico tetto consente una maggiore frequenza degli spettacoli, una programmazione flessibile e un’allocazione efficiente delle uscite blockbuster e regionali. IMAX e i cinema indipendenti completano il panorama con formati immersivi e offerte di nicchia, mentre i drive-in mantengono rilevanza in alcune regioni per il loro fascino esperienziale. La scalabilità e l’efficienza operativa delle catene multiplex continuano a rafforzare il loro vantaggio competitivo e la leadership di mercato.

- Ad esempio, PVR INOX ha installato più di 1.000 schermi di proiezione digitale 2K e 4K in tutta l’India, inclusi auditorium dotati di sistemi di proiezione laser che offrono fino a 35.000 lumen per una luminosità e un contrasto migliorati.

Per Schermo:

Gli schermi 2D detengono la quota maggiore del mercato, grazie alla loro ampia disponibilità, ai prezzi dei biglietti più bassi e alla loro idoneità sia per i film mainstream che regionali. I loro costi di installazione e operativi inferiori li rendono la scelta preferita sia per le grandi catene che per gli operatori indipendenti. Mentre gli schermi 3D rimangono importanti per i titoli d’azione, animazione e ad alto impatto visivo, la loro adozione è più selettiva e guidata da strategie di prezzo premium. Il predominio degli schermi 2D è ulteriormente supportato dalla domanda costante nelle aree urbane e semi-urbane e dalla loro capacità di ospitare un mix più ampio di generi cinematografici e preferenze del pubblico.

- Ad esempio, Cineplex Canada gestisce circa 1.607 schermi a livello nazionale in 155 teatri, utilizzando una varietà di proiettori digitali di diversi produttori, inclusa una grande distribuzione in corso di proiettori laser Barco insieme alla tecnologia esistente, che offrono vari livelli di luminosità ottimizzati per diverse dimensioni di schermo ed esperienze premium come 3D, IMAX e UltraAVX.

Per Tipi di Film:

I contenuti globali dominano il mercato, catturando la quota maggiore grazie alla forte performance al botteghino delle franchise internazionali, all’alta visibilità di marketing e all’ampio appeal del pubblico. Le uscite di Hollywood e altri contenuti globali spesso ottengono più schermi e proiezioni più lunghe nelle catene di multiplex, rafforzando il loro vantaggio commerciale. I contenuti locali rimangono critici per il coinvolgimento regionale e contribuiscono significativamente nei mercati con forti industrie cinematografiche domestiche, ma i blockbuster globali guidano un flusso costante di pubblico e la domanda di formati premium. Il predominio dei contenuti globali è principalmente guidato da una qualità di produzione robusta, uscite multilingue e un alto potenziale di visione ripetuta tra gruppi di pubblico diversi.

Principali Fattori di Crescita:

Aumento della Domanda per Esperienze Cinematografiche Premium e Immersive

I formati di intrattenimento premium continuano a guidare una crescita sostanziale nel mercato dei cinema poiché i consumatori cercano sempre più esperienze di visione elevate e differenziate. L’aumento della domanda per schermi di grande formato, sedili reclinabili, effetti di movimento 4DX e tecnologia di proiezione laser ha rafforzato i ricavi delle principali catene di multiplex. Gli operatori stanno integrando il suono Dolby Atmos, sistemi dual-laser IMAX e schermi ad alta gamma dinamica per offrire un’immersione visiva e uditiva eccezionale che non può essere facilmente replicata dai sistemi di intrattenimento domestico. Le offerte premium spesso comandano prezzi dei biglietti più alti, tassi di occupazione più lunghi e una spesa per cliente più alta alle concessioni. Questo cambiamento consente agli espositori di compensare i crescenti costi operativi migliorando al contempo la fedeltà dei clienti. L’espansione di concetti di intrattenimento ibrido come i cinema di lusso con servizio di ristorazione e i cinema boutique accelera ulteriormente l’adozione nei centri urbani. Poiché i produttori di contenuti si concentrano sempre più su blockbuster visivamente intensivi, il mercato beneficia di una crescita sostenuta del flusso di pubblico nei formati premium e della domanda guidata dall’esperienza differenziata.

- Ad esempio, CJ 4DPLEX ha installato più di 790 auditorium 4DX globali dotati di sedili con movimento in grado di oltre 21 effetti ambientali sincronizzati, inclusi colpi di vento.

Espansione del Contenuto Cinematografico Globale e Forte Performance dei Franchise

La globalizzazione della distribuzione cinematografica e il dominio dei franchise internazionali accelerano significativamente la crescita nel mercato delle sale cinematografiche. I principali studi continuano a dare priorità alle uscite multilingue, alle anteprime globali sincronizzate e alle strategie promozionali cross-platform che generano un forte slancio pre-rilascio e un’elevata affluenza nel weekend di apertura. I franchise di successo nei settori dell’azione, del fantasy e dell’animazione offrono costantemente cicli di ricavi elevati per i cinema, rafforzando il loro ruolo come pilastri affidabili del botteghino. La crescente collaborazione tra studi cinematografici e operatori cinematografici attraverso anteprime anticipate, premiere in formati premium e partnership di contenuti esclusivi aumenta anche il traffico di spettatori. Inoltre, l’ascesa delle piattaforme di streaming globali ha amplificato la scoperta dei contenuti, spesso aumentando la domanda di visione teatrale di titoli molto attesi. Una maggiore integrazione tra le industrie cinematografiche globali consente ai cinema di ampliare la diversità della programmazione, attirare segmenti di pubblico variegati e mantenere livelli di occupazione costanti, in particolare durante le finestre di rilascio di punta ancorate dai grandi lanci di franchise.

- Ad esempio, Disney ha eseguito uscite globali simultanee in più di 100 territori internazionali per i suoi principali franchise, supportate da flussi di lavoro di localizzazione in grado di produrre oltre 50 master linguistici per titolo utilizzando il suo pipeline di localizzazione proprietario.

Crescente Urbanizzazione e Investimenti nelle Infrastrutture Teatrali

La rapida urbanizzazione, l’aumento dei redditi disponibili e la modernizzazione delle infrastrutture di intrattenimento costituiscono un motore di crescita fondamentale per l’industria globale delle sale cinematografiche. Le economie emergenti continuano a vedere un’espansione accelerata dei multiplex all’interno di centri commerciali, centri lifestyle e hub commerciali, aumentando l’accessibilità a esperienze cinematografiche di alta qualità. Gli operatori stanno investendo in aggiornamenti di proiezione digitale, biglietteria automatizzata, illuminazione a risparmio energetico e layout di sedute intelligenti per migliorare l’efficienza operativa e l’ambiente generale del teatro. I teatri moderni incorporano sempre più zone esperienziali, concessioni gourmet e spazi di interazione sociale che estendono il tempo di permanenza dei consumatori e diversificano le fonti di reddito. Nel frattempo, i progressi nella gestione centralizzata degli schermi e nella distribuzione digitale riducono i costi di consegna dei contenuti e supportano una programmazione flessibile in più sedi. Anche le regioni suburbane e semi-urbane stanno vedendo una rapida penetrazione dei teatri, resa possibile da multiplex di formato più piccolo adattati ai pubblici regionali. Questi miglioramenti guidati dalle infrastrutture migliorano la qualità del servizio, elevano l’esperienza del cliente e rafforzano le prospettive di crescita del mercato a lungo termine.

Tendenze Chiave & Opportunità:

Crescita di Contenuti Alternativi e Programmazione Non-Cinematografica

I cinema stanno sempre più sfruttando la programmazione non tradizionale per diversificare le entrate e attrarre nuovi segmenti di pubblico. Proiezioni dal vivo di eventi sportivi, concerti, spettacoli teatrali e festival culturali hanno creato opportunità di contenuti alternativi oltre alle uscite cinematografiche standard. Questi formati beneficiano di un alto coinvolgimento del pubblico, potenziale di prezzi premium e visioni ripetute durante i principali eventi globali. L’aumento dei film anime, degli speciali documentari e dei contenuti artistici a rilascio limitato supporta anche strategie di programmazione di nicchia. Le partnership con piattaforme di streaming e case di produzione di concerti aprono ulteriori vie per uscite teatrali esclusive. Man mano che i cinema ottimizzano la flessibilità di programmazione attraverso la proiezione digitale, possono allocare schermi a contenuti alternativi ad alta domanda durante i cicli di eventi di punta. Questa tendenza rafforza i tassi di occupazione, bilancia le fluttuazioni della domanda stagionale e consente agli espositori di costruire portafogli di intrattenimento multi-genere che attraggono gruppi di consumatori diversi in cerca di esperienze di visione più varie rispetto ai film tradizionali.

- Ad esempio, Fathom Events, uno dei maggiori distributori di contenuti alternativi, trasmette più di 150 eventi unici dal vivo e pre-registrati annualmente in oltre 1.100 cinema negli Stati Uniti, reso possibile attraverso sistemi di consegna satellitare capaci di trasmettere feed video fino a 45 Mbps ai cinema partecipanti.

Integrazione Tecnologica per Migliorare Personalizzazione ed Efficienza Operativa

L’innovazione abilitata dalla tecnologia presenta significative opportunità per i cinema di elevare l’esperienza del consumatore e semplificare le operazioni. Biglietteria mobile, analisi del pubblico basata su AI e strategie di prezzi dinamici permettono agli operatori di personalizzare promozioni, ottimizzare l’inventario dei posti e proporre offerte personalizzate basate sulle preferenze di visione. Programmi di fedeltà digitali e gamification basata su app rafforzano il coinvolgimento dei clienti e incoraggiano visite ripetute. Dietro le quinte, la consegna di contenuti basata su cloud, i sistemi di proiezione automatizzati e la gestione centralizzata degli spettacoli riducono la complessità operativa e consentono aggiustamenti di programmazione più rapidi. L’integrazione di reti pubblicitarie digitali crea anche nuovi flussi di entrate attraverso il marketing mirato sullo schermo. Man mano che i cinema adottano decisioni basate sui dati, possono migliorare la pianificazione delle concessioni, ridurre il consumo energetico e aumentare l’efficienza del personale. Insieme, queste innovazioni creano ampie opportunità per gli operatori di rafforzare la redditività offrendo esperienze di intrattenimento personalizzate e senza interruzioni.

Ad esempio, National CineMedia (NCM) Media Network serve circa 18.000 schermi con la consegna programmata di annunci pubblicitari utilizzando un hub di contenuti centralizzato che distribuisce annunci pronti per il cinema codificati a bitrate elevati per la riproduzione su grande formato.

Principali Sfide:

Concorrenza da Piattaforme di Streaming e Intrattenimento Domestico

La proliferazione dei servizi di streaming continua a rappresentare una sfida significativa per l’industria cinematografica poiché i consumatori hanno facile accesso a vaste librerie di contenuti da casa. La comodità della visione on-demand, i prezzi degli abbonamenti combinati e i sistemi di intrattenimento domestico di alta qualità, inclusi televisori 4K e impianti audio surround, hanno aumentato le aspettative per le esperienze cinematografiche. Alcuni studi stanno anche sperimentando finestre cinematografiche ridotte o uscite ibride, riducendo il vantaggio di esclusività tradizionalmente goduto dai cinema. Questo cambiamento costringe gli esercenti a migliorare continuamente il valore esperienziale, investire in infrastrutture premium e differenziare le offerte per mantenere l’affluenza. Bilanciare le strategie di programmazione per contenuti di nicchia, regionali e blockbuster complica ulteriormente gli sforzi per competere efficacemente con le piattaforme digitali che operano su scala globale.

Alti Costi Operativi e Sensibilità alla Volatilità Economica

I cinema affrontano pressioni di costo persistenti legate a immobili, personale, aggiornamenti tecnologici e consumo energetico. Gli schermi in formato premium, le poltrone reclinabili e la proiezione laser offrono un forte potenziale di entrate ma richiedono investimenti iniziali sostanziali e manutenzione continua. Le operazioni di concessione e i servizi in sala richiedono anche un’elevata efficienza logistica per mantenere i margini. Le recessioni economiche, le fluttuazioni della spesa dei consumatori e l’aumento dell’inflazione influiscono direttamente sulle vendite di biglietti e sulle visite di intrattenimento discrezionali. Inoltre, i cinema devono continuamente rinegoziare gli accordi di condivisione dei ricavi con gli studi gestendo al contempo programmi di rilascio imprevedibili che possono creare lacune nella domanda. Queste vulnerabilità finanziarie sfidano gli operatori a mantenere la redditività, ottimizzare i modelli operativi e adottare tecnologie efficienti in termini di costi senza compromettere l’esperienza del cliente.

Analisi Regionale:

Nord America

Il Nord America detiene circa il 32% del mercato globale dei cinema, supportato da catene di multiplex mature, alta spesa pro capite per l’intrattenimento e forte domanda per formati premium di grandi dimensioni come IMAX e Dolby Cinema. La regione beneficia di una performance costante al botteghino delle franchise di Hollywood, che assicurano ampie allocazioni di schermi e guidano l’affluenza ricorrente. Investimenti continui in poltrone reclinabili di lusso, formati con servizio di ristorazione e proiezioni immersive migliorano l’esperienza del cliente e mantengono tassi di occupazione stabili. Il mercato statunitense guida la performance regionale, mentre il Canada mantiene una crescita costante attraverso cinema di medie dimensioni modernizzati focalizzati su una programmazione diversificata.

Europa

L’Europa rappresenta circa il 26% della quota di mercato globale, guidata da reti cinematografiche ben consolidate, forti industrie cinematografiche domestiche e ampia adozione di tecnologie di proiezione digitale. I paesi dell’Europa occidentale, in particolare il Regno Unito, la Francia e la Germania, guidano la regione con alta densità di schermi e continui aggiornamenti verso formati premium. L’espansione dei cinema boutique e dei concetti esperienziali, inclusi posti a sedere di lusso ed eventi cinematografici curati, supporta il coinvolgimento del pubblico. L’Europa orientale contribuisce a una crescita costante attraverso infrastrutture multiplex emergenti e una crescente penetrazione di contenuti internazionali. Le diverse preferenze culturali della regione consentono una domanda sostenuta sia per i blockbuster globali che per le produzioni in lingua regionale.

Asia-Pacific

L’Asia-Pacific detiene la quota più grande, circa il 34%, trainata dalla rapida urbanizzazione, dall’aumento dei redditi disponibili e dall’espansione aggressiva dei multiplex in Cina, India e Sud-est asiatico. L’elevata produzione al botteghino della Cina e le forti industrie regionali e di Bollywood in India creano un ecosistema di contenuti robusto che alimenta un’elevata utilizzazione dei teatri. I principali espositori investono pesantemente in IMAX, 4DX e proiezioni laser per soddisfare la crescente domanda di esperienze premium. La regione beneficia anche di una base demografica giovane, di una frequenza elevata di visite al cinema e di una crescente penetrazione nelle città di livello 2 e 3, rendendola il contributore in più rapida crescita ai ricavi teatrali globali.

America Latina

L’America Latina rappresenta circa il 5% del mercato globale, supportata da crescenti investimenti nei multiplex, dall’espansione delle infrastrutture dei centri commerciali e dalla crescente preferenza per le uscite cinematografiche internazionali. Paesi come Brasile, Messico e Argentina ancorano le prestazioni regionali con una forte affluenza per i franchise globali e successi domestici selezionati. La volatilità economica e le fluttuazioni valutarie influenzano l’accessibilità dei biglietti, ma gli operatori continuano a modernizzare i teatri con sedili reclinabili, schermi digitali e concessioni migliorate per aumentare il valore. Il consumo della classe media in espansione e l’aumento della produzione di contenuti regionali rafforzano gradualmente il potenziale di crescita a lungo termine della regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 3% della quota di mercato globale, con una crescita concentrata nei paesi del Consiglio di Cooperazione del Golfo (GCC) grazie allo sviluppo rapido delle infrastrutture di intrattenimento. L’Arabia Saudita, a seguito della liberalizzazione del cinema, registra significative aggiunte di schermi e adozione di formati premium, rendendola uno dei sottosettori in più rapida espansione. Gli Emirati Arabi Uniti e il Qatar mantengono forti prestazioni attraverso offerte di cinema di lusso, inclusi concetti di ristorazione e schermi IMAX. La crescita dell’Africa è più lenta ma supportata da catene di multiplex emergenti in Sud Africa, Nigeria e Kenya. L’aumento dell’urbanizzazione e l’espansione del retail incentrato sullo stile di vita continuano a plasmare le opportunità regionali.

Segmentazioni di Mercato:

Per Tipo

- Multiplex

- IMAX

- Drive-in

- Indipendenti

Per Schermo

Per Tipi di Film

- Contenuti locali

- Contenuti globali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il mercato delle sale cinematografiche è caratterizzato da un panorama altamente competitivo dominato da catene di multiplex globali, fornitori di tecnologia di grande formato premium e espositori indipendenti forti a livello regionale. Gli operatori leader si concentrano sull’espansione delle reti di schermi, migliorando le esperienze premium e integrando tecnologie di proiezione avanzate come sistemi laser, formati IMAX e suono Dolby Atmos per differenziare le offerte. Partnership strategiche con studi cinematografici per anteprime anticipate e premiere esclusive rafforzano la fidelizzazione del pubblico e aumentano i tassi di occupazione. La consolidazione rimane una tendenza chiave poiché i principali attori acquisiscono catene più piccole per ampliare la presenza sul mercato e ottimizzare l’efficienza operativa. Aggiornamenti di sedute di lusso, modelli di cinema con servizio di ristorazione e programmi di fedeltà digitali intensificano ulteriormente la competizione elevando il coinvolgimento dei clienti e aumentando la spesa per cliente. Gli espositori regionali rimangono competitivi attraverso strategie di contenuti localizzati e formati di teatro a costi contenuti adattati alle demografie del quartiere. Con l’accelerazione dell’innovazione tecnologica, gli operatori investono sempre più in automazione, biglietteria digitale e marketing mirato per sostenere la redditività e difendere la quota di mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave:

- Cineworld

- PVR INOX

- B&B Theatres

- Cinepolis

- CJ CGV

- Cinemex

- Odeon Cinemas

- Cinemark

- Cineplex

- CGR Cinemas

Sviluppi Recenti:

- Il 20 novembre 2025, PVR INOX ha dichiarato il suo piano di aggiungere 100 nuovi schermi nell’anno fiscale 26, includendo l’ingresso nei mercati di livello III e puntando a un prezzo dei biglietti di INR 150-200, mentre valuta la chiusura di 10-15 schermi poco performanti.

- Nel luglio 2024, Cineworld ha annunciato la chiusura di sei cinema nel Regno Unito (Glasgow Parkhead, Bedford, Hinckley, Loughborough, Yate e Swindon – Regent Circus) come parte di una spinta al taglio dei costi e alla ristrutturazione.

- Il 12 giugno 2025, B&B Theatres ha annunciato la costruzione di un cinema di lusso con 7 schermi a Joplin, Missouri (in 32nd Street & Hammons Boulevard) con apertura prevista per la fine di agosto 2025.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Schermo, Tipi di film e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’industria continuerà a spostarsi verso formati di grandi dimensioni premium e tecnologie immersive per rafforzare la differenziazione teatrale.

- Gli operatori di multiplex espanderanno i posti a sedere di lusso, il servizio di ristorazione e le zone esperienziali per aumentare la spesa per spettatore.

- I film di franchise globali manterranno un forte slancio al botteghino, supportando un’occupazione costante nelle principali regioni.

- Contenuti alternativi come concerti, sport e uscite anime amplieranno i segmenti di pubblico e stabilizzeranno la domanda fuori picco.

- La biglietteria digitale, i prezzi dinamici e la personalizzazione guidata dall’IA ottimizzeranno ulteriormente le ammissioni e il coinvolgimento dei clienti.

- Le catene di teatri si espanderanno nei mercati urbani e semi-urbani emergenti con formati multiplex compatti.

- Le partnership tra studi e espositori si approfondiranno, consentendo proiezioni esclusive e uscite basate su eventi.

- Le iniziative di sostenibilità, inclusa la proiezione a basso consumo energetico e le operazioni a ridotto spreco, diventeranno più comuni.

- La consolidazione strategica tra i principali operatori cinematografici rafforzerà il posizionamento competitivo e i vantaggi di scala.

- La diversificazione dei contenuti regionali aumenterà, supportando una performance più forte in Asia-Pacifico, America Latina e mercati in lingua locale.