Panoramica del Mercato

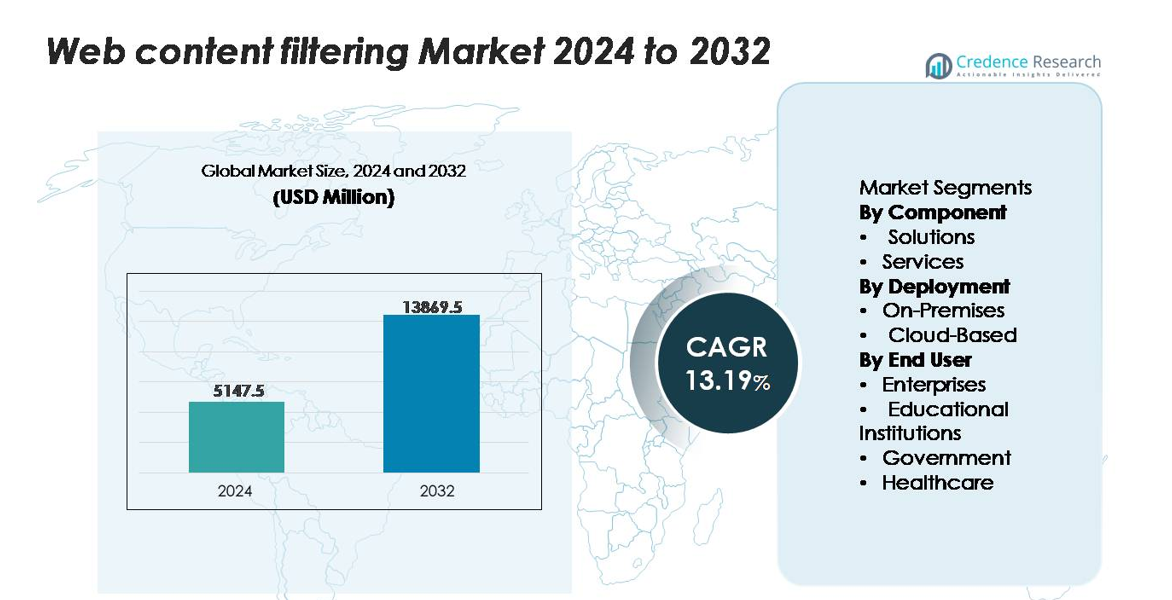

Il mercato del filtraggio dei contenuti web è stato valutato a 5.147,5 milioni di USD nel 2024 e si prevede che raggiungerà i 13.869,5 milioni di USD entro il 2032, espandendosi a un CAGR del 13,19% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Filtraggio dei Contenuti Web 2024 |

5.147,5 milioni di USD |

| Mercato del Filtraggio dei Contenuti Web, CAGR |

13,19% |

| Dimensione del Mercato del Filtraggio dei Contenuti Web 2032 |

13.869,5 milioni di USD |

Il mercato del filtraggio dei contenuti web è dominato dai principali fornitori di cybersecurity come Cisco, Fortinet, Broadcom (Symantec), Trend Micro, Barracuda Networks, Forcepoint e Webroot, insieme a leader della sicurezza cloud-native come Zscaler e Akamai. Queste aziende competono attraverso protezione avanzata a livello DNS, categorizzazione degli URL guidata dall’IA, ispezione SSL/TLS e integrazione con framework SASE e zero-trust. Il Nord America rimane la regione più influente, detenendo una quota di mercato esatta del 38%, supportata da un’infrastruttura di cybersecurity matura, mandati di conformità rigorosi e un’alta adozione aziendale di filtraggio fornito tramite cloud. L’Europa segue con il 28%, mentre l’Asia-Pacifico cattura il 24%, riflettendo una rapida espansione digitale e un’esposizione crescente alle minacce nella regione.

Approfondimenti di Mercato

- Il mercato del filtraggio dei contenuti web ha raggiunto i 5.147,5 milioni di USD nel 2024 e si prevede che toccherà i 13.869,5 milioni di USD entro il 2032, espandendosi a un CAGR del 13,19%, guidato dall’aumento delle minacce informatiche e dalla crescente domanda di ambienti digitali sicuri.

- La crescita del mercato è spinta dall’aumento degli incidenti di malware, phishing e ransomware, insieme a mandati di conformità più rigorosi che spingono le aziende verso strumenti avanzati di filtraggio degli URL, protezione DNS e ispezione del traffico crittografato.

- I trend chiave includono l’adozione rapida di motori di categorizzazione abilitati all’IA, filtraggio fornito tramite cloud allineato con le architetture SASE e analisi comportamentale avanzata per rilevare minacce precedentemente sconosciute.

- L’intensità competitiva rimane alta tra Cisco, Fortinet, Broadcom (Symantec), Trend Micro, Zscaler e Akamai, con le implementazioni basate su cloud che guidano il segmento con oltre il 60% di quota grazie alla scalabilità e alla compatibilità con il lavoro remoto.

- A livello regionale, il Nord America detiene il 38%, seguito dall’Europa al 28% e dall’Asia-Pacifico al 24%, mentre le aziende rimangono il segmento di utenti finali dominante a causa del traffico di rete su larga scala e delle esigenze di sicurezza guidate dalla conformità.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Componente

Le soluzioni rappresentano il sottosegmento dominante nel mercato del Web Content Filtering, detenendo la quota maggiore grazie all’adozione diffusa di filtri URL, filtri DNS, blocco malware e controlli di accesso basati su policy integrati in ecosistemi di gestione delle minacce unificati. Le aziende implementano sempre più suite di soluzioni avanzate per applicare una governance centralizzata, ridurre l’esposizione a domini dannosi e garantire la conformità tra le forze lavoro distribuite. I servizi continuano a crescere poiché le organizzazioni si affidano a fornitori di sicurezza gestiti per la configurazione, la regolazione delle policy e il supporto analitico delle minacce. Tuttavia, la scala, la profondità dell’automazione e le capacità di rilevamento in tempo reale delle piattaforme di soluzioni mantengono questo sottosegmento in posizione di leadership.

- Ad esempio, il servizio di Advanced URL Filtering di Palo Alto Networks utilizza un motore di categorizzazione basato sull’IA per rilevare e prevenire nuove minacce web evasive in tempo reale. Il sistema elabora enormi quantità di dati, con le sue piattaforme che analizzano oltre 7,35 miliardi di nuovi oggetti unici e prevengono oltre 11,3 miliardi di attacchi in linea in tempo reale a partire da novembre 2025 in implementazioni globali.

Per Implementazione

La distribuzione basata su cloud rimane il sottosegmento dominante, guidata dall’adozione rapida di architetture di filtraggio scalabili e ottimizzate per la latenza che proteggono utenti remoti, endpoint mobili e reti ibride. Le piattaforme cloud consentono aggiornamenti dinamici dell’intelligence sulle minacce, l’applicazione automatizzata delle policy e l’integrazione senza soluzione di continuità con framework SASE e zero-trust, rendendole preferite dalle aziende che modernizzano il loro stack di sicurezza. I modelli on-premises mantengono rilevanza in ambienti regolamentati che richiedono una rigorosa residenza dei dati e l’ispezione del traffico interno, ma l’agilità, la copertura multi-luogo e i requisiti di manutenzione ridotti delle implementazioni cloud continuano a consolidare la loro leadership nella quota di mercato complessiva.

- Ad esempio, la piattaforma di sicurezza cloud di Zscaler elabora più di 300 miliardi di transazioni web e applicative al giorno, consentendo l’ispezione in tempo reale e il filtraggio degli URL su scala globale attraverso la sua architettura cloud distribuita.

Per Utente Finale

Le imprese costituiscono il sottosegmento di utenti finali dominante, detenendo la quota di mercato maggiore poiché le organizzazioni intensificano gli sforzi per proteggere team distribuiti, carichi di lavoro cloud e traffico di rete ad alto volume. La domanda delle imprese è guidata dall’aumento dei tentativi di phishing, dei rischi interni, dei mandati di conformità e dalla necessità di gestire l’accesso degli utenti in ambienti digitali diversificati. Le istituzioni educative si affidano fortemente al filtraggio per bloccare contenuti inappropriati e proteggere le reti degli studenti, mentre le agenzie governative danno priorità al blocco delle minacce e alla protezione dei dati. Le organizzazioni sanitarie enfatizzano la conformità alle normative sulla privacy, ma le imprese rimangono il principale motore di crescita grazie alla scala e alla continua trasformazione digitale.

Principali Fattori di Crescita

Aumento della Frequenza delle Minacce Basate sul Web e degli Attacchi Informatici Avanzati

Il volume crescente e la sofisticazione degli attacchi informatici—che vanno dal phishing e ransomware a domini malevoli e exploit zero-day—guidano significativamente la domanda di soluzioni avanzate di filtraggio dei contenuti web. Le organizzazioni affrontano un’esposizione continua poiché i dipendenti accedono ad applicazioni cloud, siti web esterni e risorse digitali distribuite, rendendo critico il filtraggio automatizzato per prevenire tentativi di infiltrazione. Gli attori delle minacce moderne utilizzano sempre più tattiche elusive come malware polimorfico, payload crittografati e algoritmi di generazione di domini, necessitando di capacità di ispezione in tempo reale e analisi comportamentale. Man mano che le imprese espandono operazioni remote e ibride, i punti di esposizione si moltiplicano, accelerando la necessità di meccanismi di filtraggio centralizzati e basati su policy. Questo aumento della complessità delle minacce costringe le aziende di vari settori a rafforzare la protezione del perimetro e degli endpoint, stabilendo il filtraggio dei contenuti web come uno strato essenziale di sicurezza informatica. La continua evoluzione dei modelli di attacco garantisce un investimento sostenuto in tecnologie di filtraggio adattive capaci di elaborare traffico ad alto volume e identificare attività di navigazione anomale prima che si verifichino danni.

- Ad esempio, Zscaler ha riportato di bloccare più di 9 miliardi di minacce basate sul web al giorno attraverso la sua piattaforma di sicurezza cloud, inclusi 8 miliardi di transazioni HTTPS malevole, evidenziando la scala dei vettori di attacco crittografati

Mandati di Conformità Rigorosi e Regolamenti sulla Protezione dei Dati

Quadri normativi globali e regionali sempre più rigidi agiscono come un importante fattore trainante per l’adozione del filtraggio dei contenuti web. Standard come GDPR, HIPAA, CIPA, PCI DSS e direttive nazionali sulla sicurezza informatica richiedono alle organizzazioni di applicare controlli di accesso ai contenuti, prevenire la perdita di dati e mantenere ambienti digitali sicuri. Queste normative impongono il monitoraggio del traffico in uscita e in entrata, creando urgenza per soluzioni che possano bloccare contenuti non autorizzati, limitare l’accesso a domini rischiosi e mantenere registri pronti per l’audit. Imprese, istituzioni educative, sistemi sanitari e organizzazioni governative affrontano tutte sanzioni per la non conformità, rendendo il filtraggio automatizzato una necessità operativa. Inoltre, le regole di localizzazione dei dati e trasferimento transfrontaliero dei dati spingono le organizzazioni a implementare un filtraggio basato su policy allineato ai requisiti regionali. Man mano che l’esame normativo si intensifica, le aziende danno priorità a tecnologie che offrono visibilità in tempo reale, precisione di classificazione e continuità di governance su infrastrutture cloud, on-premises e ibride. Questo ambiente normativo continua a sostenere un forte slancio di mercato a lungo termine.

- Ad esempio, Cisco Umbrella elabora più di 620 miliardi di richieste DNS al giorno attraverso la sua rete di sicurezza globale, consentendo alle organizzazioni di soddisfare i requisiti normativi di registrazione e controllo degli accessi con un’elevata visibilità in tempo reale.

Espansione del Lavoro a Distanza, BYOD e Modelli di Forza Lavoro Distribuita

L’accelerazione dei modelli di lavoro remoto e ibrido ha aumentato significativamente la dipendenza dai servizi cloud, dai dispositivi mobili e dai punti di accesso decentralizzati, creando nuove vulnerabilità che le soluzioni di filtraggio dei contenuti web sono unicamente posizionate per mitigare. Le organizzazioni devono proteggere il traffico proveniente da dispositivi non gestiti, reti domestiche e ambienti Wi-Fi pubblici dove i controlli perimetrali tradizionali sono inefficaci. Il filtraggio dei contenuti web fornisce un’applicazione coerente delle politiche di navigazione, il blocco delle minacce e controlli specifici per l’utente indipendentemente dalla posizione, consentendo ai team di sicurezza di mantenere la visibilità su endpoint distribuiti. Le politiche di utilizzo del proprio dispositivo (BYOD) stimolano ulteriormente l’adozione poiché le imprese cercano sistemi di filtraggio leggeri, basati su agenti o forniti tramite cloud per proteggere i dispositivi di proprietà dei dipendenti. La domanda di accesso sicuro alle piattaforme SaaS, agli strumenti di collaborazione e ai desktop remoti amplifica la necessità di categorizzazione degli URL in tempo reale, filtraggio a livello DNS e ispezione del traffico criptato. Man mano che gli ambienti di lavoro decentralizzati diventano permanenti, le organizzazioni investono sempre più in tecnologie di filtraggio scalabili che supportano distribuzioni flessibili e gestione unificata delle politiche.

Tendenze e Opportunità Chiave

Integrazione di AI, Apprendimento Automatico e Analisi Comportamentale

Una tendenza principale che sta plasmando il mercato è l’adozione di modelli di filtraggio guidati dall’AI in grado di rilevare comportamenti di navigazione anomali, domini appena registrati e minacce precedentemente sconosciute. I motori di apprendimento automatico analizzano grandi set di dati per categorizzare gli URL, identificare intenzioni malevole e prevedere vettori di minaccia emergenti prima che si propaghino. L’analisi comportamentale aggiunge intelligenza contestuale, consentendo ai sistemi di differenziare tra azioni normali degli utenti e schemi di accesso sospetti. Queste capacità migliorano l’accuratezza del rilevamento e riducono significativamente i falsi positivi, migliorando la produttività e l’esperienza utente. I fornitori stanno sempre più integrando moduli AI nei filtri DNS, gateway proxy, motori di filtraggio basati su cloud e gateway web sicuri. Questa evoluzione crea opportunità per offrire controlli di sicurezza adattivi e autonomi allineati ai principi di zero-trust. Man mano che le organizzazioni danno priorità a posture di sicurezza proattive e predittive, il filtraggio dei contenuti potenziato dall’AI emerge come un differenziatore competitivo fondamentale, alimentando lo sviluppo di soluzioni di nuova generazione e l’adozione a lungo termine.

- Ad esempio, la piattaforma di Threat Intelligence BrightCloud® di Webroot utilizza modelli di intelligenza artificiale che classificano più di 95 milioni di URL al giorno e analizzano oltre 5 miliardi di richieste web quotidianamente, fornendo punteggi di minaccia in tempo reale ai sistemi di filtraggio.

Crescita delle Architetture di Sicurezza Cloud, SASE e Adozione Zero-Trust

Il passaggio verso framework di sicurezza nativi del cloud—soprattutto Secure Access Service Edge (SASE) e architetture di rete zero-trust—crea forti opportunità per il filtraggio dei contenuti web integrato e fornito dal cloud. Le imprese moderne richiedono piattaforme unificate che combinano controllo degli accessi, protezione dalle minacce e visibilità in ambienti distribuiti. Il filtraggio basato su cloud si allinea perfettamente con SASE, fornendo capacità di ispezione scalabili e distribuite a livello globale senza affidarsi a dispositivi in loco. Man mano che le organizzazioni si allontanano dalle architetture VPN tradizionali, il filtraggio diventa essenziale per proteggere il traffico diretto al cloud e proteggere gli endpoint mobili e remoti. L’adozione zero-trust accelera ulteriormente la domanda di filtraggio granulare basato sull’identità, verifica continua e applicazione del minimo privilegio. I fornitori che offrono motori di filtraggio nativi del cloud, integrazioni guidate da API e telemetria delle minacce in tempo reale ottengono un vantaggio strategico. Con le imprese che modernizzano l’infrastruttura digitale, il filtraggio centrato sul cloud rimane una grande opportunità per l’innovazione e l’espansione.

- Ad esempio, Zscaler gestisce più di 160 data center cloud in tutto il mondo e processa oltre 500 miliardi di transazioni al giorno, consentendo l’applicazione delle politiche in tempo reale per gli endpoint remoti e mobili.

Aumento dell’Uso di Strumenti di Ispezione del Traffico Crittografato e Visibilità SSL/TLS

Poiché oltre il 90% del traffico web è ora crittografato, le organizzazioni affrontano crescenti sfide nel monitorare e filtrare contenuti dannosi nascosti all’interno dei flussi HTTPS. Questa tendenza crea un’opportunità significativa per i fornitori che sviluppano tecnologie avanzate di ispezione SSL/TLS in grado di decrittare, analizzare e ricrittografare il traffico senza degradare le prestazioni della rete. Le imprese richiedono soluzioni capaci di gestire elevati throughput, utenti distribuiti e applicazioni sensibili alla latenza mantenendo la conformità alla privacy. L’aumento delle campagne malware crittografate—dove gli attaccanti sfruttano intenzionalmente la crittografia SSL per bypassare le difese—aumenta ulteriormente la rilevanza degli strumenti di ispezione dei pacchetti profondi e di validazione dei certificati. I fornitori che investono in motori di decrittazione ad alta velocità, accelerazione hardware e controlli di bypass intelligenti si posizionano fortemente nel mercato. Con l’espansione del panorama delle minacce crittografate, le capacità di ispezione diventano un differenziatore critico e un’opportunità di espansione per i fornitori di filtraggio dei contenuti web.

Sfide Chiave

Preoccupazioni sulla Privacy, Problemi di Gestione dei Dati e Vincoli Normativi

Nonostante la crescente adozione, le preoccupazioni sulla privacy legate all’ispezione del traffico, alla registrazione dei dati e al monitoraggio del comportamento degli utenti rappresentano una sfida significativa. La decrittazione SSL/TLS—sebbene essenziale per rilevare minacce—può introdurre rischi normativi se non implementata con controlli di governance rigorosi. Alcune regioni impongono limitazioni severe sul monitoraggio degli utenti, costringendo le organizzazioni a bilanciare le esigenze di sicurezza con gli obblighi di privacy. Le istituzioni educative e gli enti governativi affrontano un controllo maggiore sulla conservazione dei dati e sul tracciamento dell’identità. La mancata gestione responsabile del traffico criptato può esporre le istituzioni a complicazioni legali e violazioni della conformità. I fornitori devono quindi integrare principi di privacy-by-design, capacità di anonimizzazione e controlli basati su policy per garantire un trattamento legale. Queste limitazioni spesso rallentano i tempi di implementazione e la complessità, in particolare nelle organizzazioni multinazionali che navigano tra regolamenti diversi. Con l’inasprimento delle leggi sulla protezione dei dati a livello globale, risolvere la tensione tra visibilità e privacy rimane una sfida centrale del mercato.

Sovraccarichi di Prestazioni e Complessità in Ambienti ad Alto Traffico

Implementare il filtraggio dei contenuti web, in particolare in ambienti con un gran numero di utenti e alti volumi di traffico criptato, introduce sovraccarichi di prestazioni che possono influire sull’esperienza utente. L’ispezione approfondita, la decrittazione SSL/TLS e la categorizzazione in tempo reale richiedono risorse computazionali sostanziali, spesso portando a un aumento della latenza, del consumo di banda e del carico di sistema. Le organizzazioni che operano applicazioni sensibili alla latenza o architetture distribuite possono avere difficoltà a mantenere prestazioni ottimali senza un pesante investimento in infrastrutture scalabili. La complessità dell’implementazione aumenta anche poiché i team di sicurezza devono configurare policy granulari, gestire regole di bypass e garantire la compatibilità con servizi cloud, endpoint remoti e dispositivi mobili. Le imprese con sistemi legacy incontrano ostacoli di integrazione, che ritardano la distribuzione su larga scala. Questo equilibrio tra filtraggio completo ed efficienza operativa rimane una sfida importante, alimentando la domanda di tecnologie di filtraggio più ottimizzate, basate su cloud e accelerate da hardware.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato del Filtraggio dei Contenuti Web, rappresentando circa il 38%, supportato da una forte spesa in cybersecurity, rapida adozione di piattaforme di sicurezza erogate tramite cloud e rigorosi quadri normativi come CIPA, HIPAA e mandati di protezione dei dati a livello statale. Le imprese nei settori tecnologico, BFSI e sanitario guidano l’implementazione su larga scala di filtri potenziati dall’IA, protezione a livello DNS e ispezione del traffico criptato. L’espansione del lavoro remoto e il predominio dei principali fornitori di cybersecurity rafforzano ulteriormente l’adozione. Anche le istituzioni educative rimangono importanti contributori poiché i distretti applicano politiche di navigazione sicura nelle reti studentesche, rafforzando la continua leadership della regione.

Europa

L’Europa rappresenta circa il 28% del mercato globale, guidata da obblighi di conformità rigorosi ai sensi del GDPR, della Direttiva NIS2 e delle iniziative di sovranità digitale. Le organizzazioni in tutta l’UE danno priorità a soluzioni di filtraggio incentrate sulla privacy che supportano la navigazione sicura, la gestione dei dati sensibili e l’accesso controllato a categorie di contenuti ad alto rischio. La forte digitalizzazione aziendale, la crescita nella migrazione al cloud e l’adozione crescente di framework zero-trust accelerano la domanda. Settori come il governo, l’istruzione e BFSI mantengono alti volumi di implementazione, in particolare per il filtraggio DNS e l’ispezione SSL. Gli sforzi di armonizzazione della cybersecurity multi-paese dell’Europa e gli investimenti crescenti nell’intelligence sulle minacce rafforzano ulteriormente la sua significativa quota di mercato.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 24% del mercato ed è la regione in più rapida crescita grazie all’espansione della penetrazione di Internet, all’aumento degli attacchi informatici e all’adozione crescente di architetture cloud-first. Paesi come Cina, India, Giappone e Corea del Sud stanno assistendo a una forte domanda aziendale di soluzioni di filtraggio scalabili mentre la trasformazione digitale accelera nei settori manifatturiero, dei servizi IT, dell’istruzione e finanziario. I framework di cybersecurity guidati dal governo, le grandi forze lavoro remote e la rapida crescita degli ambienti di apprendimento online stimolano ulteriormente l’implementazione. Il passaggio verso operazioni aziendali mobile-first e il traffico dati ad alto volume guidano l’adozione di filtri basati su cloud, posizionando l’Asia-Pacifico come un motore di crescita fondamentale per il futuro.

America Latina

L’America Latina detiene circa il 6% del mercato globale, con un’adozione in accelerazione mentre le imprese rafforzano le strategie di difesa dalle minacce e i governi introducono regolamenti nazionali di cybersecurity. Paesi come Brasile, Messico, Colombia e Cile stanno sempre più implementando il filtraggio DNS, soluzioni di gateway web e ispezioni basate su cloud per affrontare l’aumento degli incidenti di ransomware e phishing. Il settore delle PMI in espansione nella regione alimenta la domanda di strumenti di filtraggio cloud-native e convenienti, mentre le istituzioni educative adottano il filtraggio per proteggere le piattaforme di apprendimento digitale. I budget limitati per la cybersecurity rimangono un vincolo, ma gli investimenti crescenti nelle infrastrutture digitali aumentano costantemente il contributo complessivo del mercato della regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4% del mercato, supportata dalla modernizzazione crescente della cybersecurity nei settori governativo, petrolifero e del gas, bancario e delle telecomunicazioni. I paesi del GCC guidano l’adozione attraverso programmi nazionali di resilienza informatica che danno priorità all’accesso sicuro al web, alla visibilità del traffico criptato e ai controlli di navigazione basati su policy. La rapida adozione del cloud, l’aumento dell’esposizione alle minacce e l’espansione dei servizi governativi digitali stimolano ulteriormente la domanda. In Africa, la maggiore penetrazione di Internet e le leggi emergenti sulla protezione dei dati stanno guidando le implementazioni iniziali, in particolare nelle istituzioni educative e del settore pubblico. Nonostante le disparità infrastrutturali, il tasso di adozione della regione continua a crescere costantemente.

Segmentazioni di Mercato:

Per Componente

Per Implementazione

- On-Premises

- Basato su Cloud

Per Utente Finale

- Imprese

- Istituzioni Educative

- Governo

- Sanità

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato del filtraggio dei contenuti web è caratterizzato da un mix di leader globali della cybersecurity, fornitori specializzati in filtraggio e fornitori di servizi di sicurezza nativi del cloud che competono su precisione, scalabilità e capacità avanzate di intelligence sulle minacce. I principali attori si concentrano sull’espansione della categorizzazione degli URL guidata dall’IA, sulla protezione a livello DNS, sull’ispezione del traffico criptato e sull’analisi comportamentale in tempo reale per contrastare minacce web sempre più sofisticate. I fornitori rafforzano continuamente i loro portafogli attraverso integrazioni con SASE, architetture zero-trust ed ecosistemi di sicurezza cloud, rispondendo alle esigenze di forza lavoro remota e reti distribuite. Partnership strategiche, acquisizioni e investimenti in R&D rimangono centrali per migliorare la velocità di rilevamento, ridurre i falsi positivi e migliorare l’orchestrazione delle politiche basate sul cloud. Le aziende si differenziano anche attraverso design incentrati sulla privacy e funzionalità pronte per la conformità allineate con le leggi regionali sulla governance dei dati. Con l’accelerazione della migrazione al cloud da parte delle imprese e l’adozione di piattaforme di sicurezza unificate, la competizione si intensifica attorno alla fornitura di soluzioni di filtraggio leggere, ad alte prestazioni e perfettamente integrate che supportano endpoint diversificati e ambienti di traffico ad alto volume.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel 2025, l’azienda ha introdotto nuove sottocategorie potenziate dall’IA nella sua soluzione di filtraggio avanzato degli URL, offrendo un controllo granulare e una visibilità migliorata.

- Nel gennaio 2025, Barracuda ha presentato miglioramenti alla sua suite di protezione email (non strettamente filtraggio dei contenuti web ma rilevante per la sicurezza web/email), concentrandosi su un’implementazione flessibile e sulla prevenzione proattiva del takeover degli account.

- Nell’ottobre 2024, DrayTek ha emesso aggiornamenti di sicurezza per affrontare 14 vulnerabilità (incluso un difetto di esecuzione di codice remoto CVSS 10.0) che impattano oltre 700.000 router esposti, garantendo che i moduli di interfaccia web e filtraggio dei contenuti siano aggiornati

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Implementazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si sposterà sempre più verso piattaforme di filtraggio cloud-native man mano che le aziende espandono ambienti di lavoro ibridi e remoti.

- La rilevazione delle minacce guidata da IA e apprendimento automatico diventerà standard, consentendo un’identificazione più rapida dei domini malevoli emergenti.

- L’ispezione del traffico crittografato guadagnerà priorità poiché gli attaccanti nascondono sempre più i payload all’interno del traffico SSL/TLS.

- L’adozione di framework SASE e zero-trust accelererà l’integrazione del filtraggio web in architetture di sicurezza unificate.

- La protezione a livello DNS si espanderà poiché le organizzazioni danno priorità a un filtraggio leggero e scalabile su endpoint distribuiti.

- Le aziende richiederanno maggiori controlli sulla privacy per bilanciare l’ispezione approfondita con la conformità normativa.

- I settori dell’istruzione, sanità e governo aumenteranno le implementazioni per affrontare i crescenti requisiti di sicurezza digitale.

- Le analisi comportamentali avanzate miglioreranno il filtraggio contestuale e ridurranno i falsi positivi nelle reti complesse.

- I fornitori si concentreranno su un filtraggio ad alte prestazioni che minimizzi la latenza gestendo al contempo traffico ad alto volume.

- Le partnership tra fornitori di cybersecurity e fornitori di servizi cloud rafforzeranno gli ecosistemi di filtraggio dei contenuti multilivello.