Panoramica del Mercato

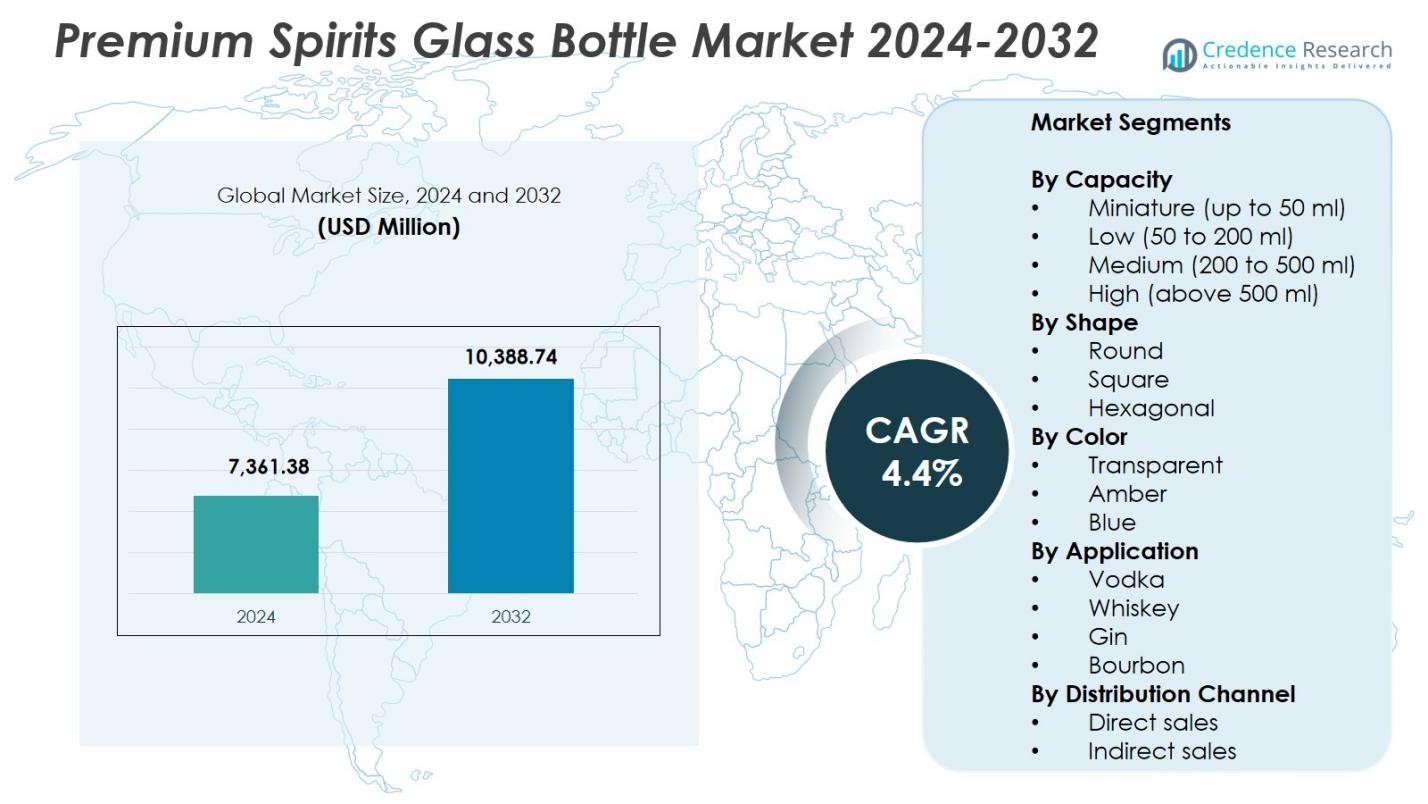

La dimensione del mercato delle bottiglie di vetro per alcolici premium è stata valutata a 7.361,38 milioni di USD nel 2024 e si prevede che raggiungerà i 10.388,74 milioni di USD entro il 2032, con un CAGR del 4,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Bottiglie di Vetro per Alcolici Premium 2024 |

7.361,38 milioni di USD |

| Mercato delle Bottiglie di Vetro per Alcolici Premium, CAGR |

4,4% |

| Dimensione del Mercato delle Bottiglie di Vetro per Alcolici Premium 2032 |

10.388,74 milioni di USD |

Il mercato delle bottiglie di vetro per alcolici premium presenta attori di spicco come Saverglass, AGI Glaspac, Gallo Glass, Estal Packaging, Roetell, Deco Glas, Blueglass of Sweden, Sklarny Moravia, Rawlings & Son (Bristol) e PGP Glass, tutti concentrati su design premium, personalizzazione e produzione sostenibile per soddisfare le esigenze in evoluzione dei marchi. Queste aziende rafforzano la loro presenza attraverso tecniche di decorazione avanzate e produzione flessibile per alcolici in piccoli lotti e grandi volumi. A livello regionale, il Nord America ha guidato il mercato con una quota del 34,2% nel 2024, supportato da un forte consumo di alcolici premium, distillerie consolidate e crescente domanda di imballaggi in vetro di alta estetica nei canali al dettaglio e on-trade.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle bottiglie di vetro per alcolici premium è stato valutato a 7.361,38 milioni di USD nel 2024 e crescerà fino a 10.388,74 milioni di USD con un CAGR del 4,4% fino al 2032.

- La crescita del mercato è guidata dall’aumento della premiumizzazione nelle categorie di whisky, vodka, gin e tequila, con i produttori che adottano imballaggi in vetro di alta estetica per migliorare l’identità del marchio e l’attrattiva per i consumatori.

- La trasparenza rimane il segmento dominante con una quota del 62,7% nel 2024, supportata da una forte domanda da parte dei marchi che evidenziano purezza, chiarezza e artigianalità negli alcolici premium.

- Gli attori chiave rafforzano la loro presenza attraverso design personalizzati delle bottiglie, finiture decorative e pratiche di produzione sostenibili, rispondendo alle esigenze delle distillerie artigianali in espansione e delle linee di prodotti premium.

- Il Nord America ha guidato il mercato con una quota del 34,2% nel 2024, mentre l’Europa ha detenuto il 29,6% e l’Asia-Pacifico ha raggiunto il 24,8%, riflettendo un forte consumo di alcolici di lusso e crescenti investimenti in imballaggi premium nelle principali regioni.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Capacità

Nel mercato delle bottiglie di vetro per alcolici premium, il segmento Medio (200–500 ml) ha dominato la categoria con una quota del 41,6% nel 2024, guidato dalla sua forte adozione tra whisky premium, vodka, gin e liquori artigianali che danno priorità alla presenza premium sugli scaffali e alla maneggevolezza ergonomica. I marchi preferiscono sempre più questa capacità per bilanciare l’attrattiva visiva con la comodità del consumatore, supportando le tendenze di premiumizzazione a livello globale. Anche il segmento Alto (oltre 500 ml) mostra una domanda costante grazie ai regali e ai lanci in edizione limitata, mentre le capacità Miniatura e Bassa guadagnano terreno nei formati di pacchetti di degustazione e vendita al dettaglio di viaggio.

- Ad esempio, Diageo ha introdotto il Johnnie Walker Blue Label Ultra in una bottiglia di vetro a forma di lacrima soffiata a mano da 70cl (700 ml) che pesa solo 180g senza chiusura, avanzando il packaging premium leggero per il whisky.

Per Forma

Il segmento di forma Rotonda ha mantenuto la posizione di leadership con una quota del 58,3% nel 2024, supportata dalla sua resistenza strutturale, produzione economica e versatilità in molteplici categorie di spiriti premium. I distillatori preferiscono le bottiglie rotonde per la loro superiore compatibilità con le linee di riempimento e l’ampia accettazione da parte dei consumatori, consentendo un branding coerente tra le linee di prodotti principali. Le bottiglie quadrate continuano a guadagnare attenzione nei liquori di lusso e nelle etichette artigianali che cercano estetiche differenziate, mentre i formati esagonali rimangono di nicchia ma attraenti per lanci ultra-premium che enfatizzano esclusività, artigianalità e distinzione sugli scaffali in ambienti di vendita al dettaglio competitivi.

- Ad esempio, Johnnie Walker utilizza storicamente un design iconico di bottiglia quadrata, reinventato nel Blue Label Ultra come una variante leggera a forma di lacrima da 180g mantenendo influenze angolari.

Per Colore

La categoria delle bottiglie Trasparenti ha dominato il mercato con una quota del 62,7% nel 2024, guidata dalla forte preferenza tra i marchi di vodka, gin e tequila premium che si affidano alla visibilità chiara per mostrare purezza, chiarezza e artigianalità del prodotto. Il packaging trasparente migliora la narrazione del marchio e attrae i consumatori in cerca di autenticità e segnali premium. Le bottiglie ambrate mantengono una solida posizione negli spiriti invecchiati grazie alla loro capacità di bloccare i raggi UV che protegge l’integrità del sapore, mentre le bottiglie blu attraggono lanci di nicchia premium focalizzati sulla differenziazione visiva e il posizionamento di lusso contemporaneo nei mercati globali.

Principali Fattori di Crescita

Crescente Premiumizzazione nelle Categorie di Spiriti

La premiumizzazione rimane una forza importante che guida la crescita nel Mercato delle Bottiglie di Vetro per Spiriti Premium poiché i consumatori si spostano sempre più verso segmenti di whisky, vodka, gin e tequila di alto valore. I marchi adottano packaging in vetro sofisticato per rafforzare l’artigianalità, l’autenticità e il posizionamento di lusso. La domanda di formati regalo premium e lanci in edizione limitata accelera ulteriormente l’adozione di bottiglie progettate su misura. I distillatori si concentrano sul miglioramento della sensazione tattile, dell’embossing e delle forme innovative che elevano l’identità del marchio, consentendo ai produttori di bottiglie di vetro di assicurarsi contratti a lungo termine con produttori di spiriti premium e super-premium in tutto il mondo.

- Ad esempio, O-I ha introdotto la sua Collezione Contemporanea con bottiglie di vetro flint da 70cl nelle forme LUX, ATTENUA e NOBLE, caratterizzate da punti di riempimento elevati, fondi a spinta e pannelli di protezione per etichette insieme a opzioni di personalizzazione come embossing ed effetti tattili.

Differenziazione del Marchio Attraverso il Design Personalizzato delle Bottiglie

Le bottiglie di vetro personalizzate supportano una narrazione del marchio migliorata, spingendo i produttori di spiriti a collaborare strettamente con specialisti del packaging per forme su misura, incisioni e finiture decorative. Questo accento sull’identità visiva rafforza l’attrattiva sugli scaffali e influenza le decisioni di acquisto dei consumatori, in particolare in ambienti di vendita al dettaglio competitivi e duty-free. Le tecnologie di formatura avanzate e le linee di produzione flessibili consentono ai fornitori di offrire lotti più brevi con alta precisione di design. Man mano che i distillatori premium e artigianali espandono i loro portafogli di prodotti, la domanda di packaging in vetro su misura continua a crescere, creando opportunità di crescita costante per i produttori di bottiglie specializzate.

- Ad esempio, Ponfeigh Distillery ha scelto la bottiglia “Edinburgh” da 750 ml di Stoelzle dalla loro collezione standard, che è stata serigrafata localmente in Pennsylvania per adattarsi perfettamente all’opera d’arte e all’estetica del marchio.

Innovazione dei Materiali Guidata dalla Sostenibilità

Gli impegni di sostenibilità dei marchi globali di alcolici guidano una domanda sostanziale di bottiglie di vetro leggere, con contenuto riciclato e a basse emissioni di carbonio. I produttori integrano sempre più alte percentuali di rottame e adottano forni a risparmio energetico per soddisfare gli obiettivi di sostenibilità del marchio senza compromettere l’estetica premium. La pressione normativa per ridurre i rifiuti di imballaggio e le emissioni di carbonio accelera ulteriormente la transizione verso soluzioni in vetro eco-progettate. I consumatori favoriscono anche imballaggi rispettosi dell’ambiente, rafforzando la necessità di bottiglie di alcolici premium riciclabili e riutilizzabili. Questi sviluppi posizionano la produzione sostenibile di vetro come un motore centrale che supporta l’espansione del mercato a lungo termine e l’incremento del valore del marchio.

Tendenze e Opportunità Chiave

Espansione delle Tecnologie di Vetro Intelligente e Decorativo

Una tendenza crescente nel mercato delle bottiglie di vetro per alcolici premium è l’integrazione di tecnologie decorative avanzate, tra cui grafiche stampate UV, finiture metallizzate, texture ghiacciate e goffrature tattili che migliorano l’identità premium. Funzionalità intelligenti come tag abilitati NFC e codici QR scansionabili supportano l’engagement digitale, l’autenticazione del marchio e la tracciabilità. Queste innovazioni sbloccano opportunità per i distillatori di creare imballaggi esperienziali che attraggono i consumatori più giovani e tecnologicamente esperti. Poiché i marchi danno priorità alla differenziazione e alla protezione anticontraffazione, l’adozione di soluzioni in vetro intelligenti e decorative continua ad espandersi nelle categorie di alcolici premium.

- Ad esempio, Rémy Martin è stato pioniere nell’integrazione NFC nella sua Club Connected Bottle per Fine Champagne Cognac, incorporando un tag NFC a prova di manomissione nella capsula che consente ai consumatori di verificare l’autenticità e rilevare se la bottiglia è stata aperta tramite un’app per smartphone.

Crescente Domanda da Distillerie Artigianali e Edizioni Limitate

Le distillerie artigianali contribuiscono sempre più alla crescita del mercato enfatizzando la qualità artigianale e il packaging orientato al design. La loro attenzione alla produzione in piccoli lotti, alle forme uniche delle bottiglie e alla narrazione premium crea forti opportunità per i produttori di vetro che offrono flessibilità di personalizzazione e produzioni a basso volume. Le edizioni limitate stagionali e da collezione aumentano la domanda di bottiglie di vetro speciali con forme distintive ed elementi decorativi. Questa tendenza rafforza la transizione del mercato verso la personalizzazione e l’estetica premium, consentendo ai fornitori di rafforzare le partnership con marchi di alcolici emergenti ad alta crescita a livello globale.

- Ad esempio, Silent Pool Distillers utilizza bottiglie di vetro blu sorprendenti con dettagliati motivi floreali e litografia in rame, progettati da Croxsons per mostrare la chiarezza dello spirito e riflettere i botanici locali.

Sfide Chiave

Alti Costi di Produzione ed Energia nella Produzione di Vetro

La produzione di vetro rimane ad alta intensità energetica, esponendo i produttori a costi fluttuanti di carburante ed elettricità che influenzano direttamente i prezzi e la redditività. La conformità alle normative sulle emissioni aumenta le spese operative, in particolare per i produttori che aggiornano i forni o si orientano verso tecnologie a basse emissioni di carbonio. Mantenere standard di design premium come goffrature, colorazioni o forme personalizzate aggiunge ulteriore complessità alla produzione e richiede capitali. Queste pressioni sui costi possono limitare i margini per i fornitori e ridurre la flessibilità per i marchi di piccole e medie dimensioni, rendendo l’efficienza operativa e la modernizzazione tecnologica essenziali per una competitività sostenuta sul mercato.

Interruzioni della catena di approvvigionamento e vincoli di materie prime

L’industria affronta sfide continue dovute a irregolarità nella disponibilità di materie prime, tra cui sabbia silicea, soda e rottame di vetro, che influenzano i tempi di produzione e gli impegni di consegna. Le interruzioni logistiche, la carenza di container e le tensioni geopolitiche hanno intensificato la volatilità nelle catene di approvvigionamento globali, influenzando i tempi di consegna delle spedizioni di bottiglie premium. I distillatori che si affidano a forme di nicchia e finiture decorative rimangono particolarmente vulnerabili ai ritardi. Questi vincoli costringono i produttori a diversificare le strategie di approvvigionamento, espandere le capacità produttive regionali e rafforzare la pianificazione dell’inventario per mantenere la continuità dell’approvvigionamento per i marchi di spiriti premium.

Analisi regionale

Nord America

Il Nord America ha detenuto una quota del 34,2% nel 2024, trainata dalla forte domanda da parte dei produttori di whisky premium, bourbon, tequila e spiriti artigianali. La regione beneficia dell’elevata spesa dei consumatori per bevande alcoliche di lusso e della rapida espansione delle distillerie artigianali che cercano design di bottiglie differenziati. I marchi leader investono sempre più in imballaggi in vetro personalizzati per rafforzare l’autenticità e il posizionamento premium. Le iniziative di sostenibilità, tra cui vetro leggero e maggiore utilizzo di contenuti riciclati, supportano ulteriormente la crescita del mercato. Gli Stati Uniti rimangono il mercato dominante a livello nazionale, sostenuti da distillerie su larga scala e da un ecosistema di vendita al dettaglio di spiriti premium maturo.

Europa

L’Europa ha rappresentato una quota del 29,6% nel 2024, supportata dalla sua lunga tradizione di spiriti e dalla forte presenza di marchi di whisky, gin e vodka premium. I produttori di vetro della regione si concentrano fortemente sull’innovazione, offrendo finiture decorative di alta qualità che soddisfano le linee di prodotti di lusso e le edizioni limitate. La crescente preferenza dei consumatori per gli spiriti artigianali stimola anche la domanda di imballaggi in vetro distintivi. La sostenibilità rimane un importante motore, con i produttori che integrano la produzione di vetro a basso contenuto di carbonio e pratiche di economia circolare. Mercati chiave come Francia, Regno Unito, Italia e Germania ancorano la domanda regionale grazie alle loro forti tradizioni di spiriti premium.

Asia-Pacifico

L’Asia-Pacifico ha registrato una quota del 24,8% nel 2024, alimentata dall’aumento dei redditi disponibili, dall’adozione di prodotti premium e dai modelli di consumo urbano accelerati. Mercati come Cina, Giappone, India e Corea del Sud guidano una forte domanda di whisky di alta gamma, brandy e spiriti importati, aumentando la necessità di bottiglie in vetro premium. I marchi internazionali espandono le partnership di produzione localizzate per soddisfare le crescenti preferenze regionali per estetiche premium e formati regalo. La regione vede anche un crescente interesse per le soluzioni di imballaggio abilitate digitalmente. La continua crescita nei canali di ospitalità di lusso e e-commerce rafforza la domanda a lungo termine di imballaggi in vetro premium.

America Latina

L’America Latina ha catturato una quota del 7,3% nel 2024, supportata dalla domanda di tequila, rum, cachaça e categorie emergenti di spiriti artigianali. Le tendenze di premiumizzazione guadagnano slancio mentre i consumatori si orientano verso marchi di spiriti locali e internazionali di qualità superiore. I produttori di bottiglie in vetro beneficiano dell’enfasi culturale della regione sugli imballaggi ispirati al patrimonio, specialmente per gli spiriti a base di agave. Messico e Brasile rimangono mercati core grazie all’espansione della produzione per l’esportazione. Tuttavia, la volatilità della catena di approvvigionamento e i costi fluttuanti delle materie prime pongono sfide, spingendo i produttori a ottimizzare le operazioni e migliorare la flessibilità del design per soddisfare le esigenze in evoluzione dei marchi.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto una quota del 4,1% nel 2024, trainata dalla crescente domanda di alcolici importati di alta gamma nei centri urbani di ospitalità e nei canali di vendita al dettaglio duty-free. La domanda di imballaggi premium è rafforzata dall’espansione guidata dal turismo negli Emirati Arabi Uniti, in Sud Africa e in alcune destinazioni del Mediterraneo. I marchi internazionali continuano a introdurre formati speciali e in edizione limitata su misura per i consumatori orientati al lusso. Nonostante le restrizioni normative in diversi paesi, la regione sperimenta una domanda costante di imballaggi per alcolici premium supportata da popolazioni di espatriati ad alto reddito e dalla crescente modernizzazione del retail. Gli investimenti in locali di alta gamma rafforzano ulteriormente le opportunità di mercato.

Segmentazioni di Mercato:

Per Capacità

- Miniatura (fino a 50 ml)

- Bassa (da 50 a 200 ml)

- Media (da 200 a 500 ml)

- Alta (oltre 500 ml)

Per Forma

- Rotonda

- Quadrata

- Esagonale

Per Colore

Per Applicazione

- Vodka

- Whiskey

- Gin

- Bourbon

Per Canale di Distribuzione

- Vendite dirette

- Vendite indirette

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del Mercato delle Bottiglie di Vetro per Alcolici Premium presenta attori chiave come Saverglass, AGI Glaspac, Gallo Glass, Estal Packaging, Roetell, Deco Glas, Blueglass of Sweden, Sklarny Moravia, Rawlings & Son (Bristol) e PGP Glass. Queste aziende si concentrano sulla fornitura di bottiglie di alta qualità e progettate su misura che migliorano l’identità del marchio per whisky, vodka, gin, tequila e alcolici artigianali premium. I produttori enfatizzano sempre più le tecniche di decorazione avanzate, tra cui goffratura, metallizzazione e stampa UV, per supportare le tendenze di premiumizzazione. La sostenibilità influenza anche la strategia competitiva, con i principali attori che integrano contenuti riciclati, alleggerimento e forni a basse emissioni di carbonio per soddisfare gli obiettivi ambientali. Collaborazioni strategiche con distillerie, espansione di linee di produzione flessibili per la personalizzazione di piccoli lotti e investimenti in tecnologie di imballaggio intelligenti rafforzano la presenza sul mercato. Con la crescente domanda di design differenziati ed estetiche di lusso, le aziende continuano ad espandere le impronte manifatturiere globali e a migliorare le capacità di design per supportare le esigenze in evoluzione dei marchi nel settore degli alcolici premium.

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel giugno 2025, AGI Glaspac ha collaborato con la britannica Glass Futures per promuovere lo sviluppo della produzione di vetro a basso contenuto di carbonio per imballaggi sostenibili per liquori.

- Nell’agosto 2024, Saverglass ha aggiunto la bottiglia di vetro “MALTY” al suo portafoglio di liquori, ampliando la sua gamma per liquori premium.

- Nel giugno 2024, Saverglass ha presentato “SO TONIC” e una bottiglia classica ridisegnata “OSLO (SOLO)” con peso ottimizzato mantenendo l’estetica premium.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Capacità, Forma, Colore, Applicazione, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una domanda costante man mano che la premiumizzazione si rafforza nelle categorie di whisky, vodka, gin e tequila.

- I produttori espanderanno le capacità di progettazione di bottiglie personalizzate per supportare la differenziazione del marchio e il posizionamento di lusso.

- Le iniziative di sostenibilità accelereranno l’adozione della produzione di vetro leggero, con contenuto riciclato e a basso contenuto di carbonio.

- Le funzionalità di imballaggio intelligente, inclusi i tag NFC e l’autenticazione basata su QR, guadagneranno un’integrazione più ampia tra i marchi premium.

- Le distillerie artigianali guideranno la domanda di soluzioni di imballaggio in vetro flessibili nel design e per piccoli lotti.

- Le tecnologie decorative come l’embossing, la metallizzazione e le finiture smerigliate vedranno un aumento degli investimenti.

- L’espansione della produzione regionale aiuterà a ridurre i rischi della catena di approvvigionamento e a rispondere alle preferenze di design localizzate.

- Il lancio di liquori in edizione limitata e per collezionisti aumenterà la domanda di bottiglie speciali ad alta estetica.

- La crescita delle vendite di alcolici tramite e-commerce spingerà i marchi ad adottare imballaggi durevoli e visivamente distintivi.

- Le partnership tra distillerie e produttori di vetro si intensificheranno per supportare l’innovazione e la pianificazione del design a lungo termine.