Panoramica del Mercato

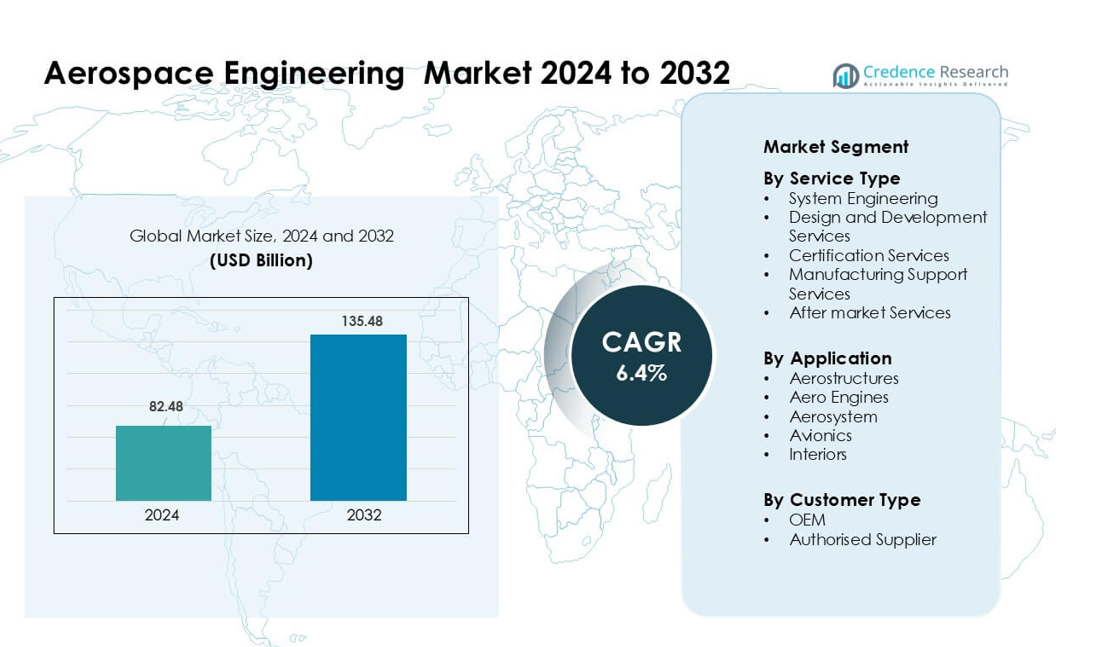

Il mercato dell’ingegneria aerospaziale è stato valutato a 82,48 miliardi di USD nel 2024 e si prevede che raggiungerà i 135,48 miliardi di USD entro il 2032, crescendo a un CAGR del 6,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Ingegneria Aerospaziale 2024 |

82,48 miliardi di USD |

| Mercato dell’Ingegneria Aerospaziale, CAGR |

6,4% |

| Dimensione del Mercato dell’Ingegneria Aerospaziale 2032 |

135,48 miliardi di USD |

I principali attori nel mercato dell’ingegneria aerospaziale includono Capgemini, Teledyne Technologies Incorporated, Bertrandt AG, Honeywell International Inc., L&T Technology Services Limited, EWI, Altair Engineering Inc., LISI GROUP, ITK Engineering GmbH e Alten Group, ciascuno dei quali offre forti capacità nell’integrazione di sistemi, ingegneria digitale, simulazione e progettazione di materiali avanzati. Queste aziende hanno ampliato i centri di ingegneria globale e rafforzato le partnership con i principali OEM per supportare la crescente domanda di strutture leggere, aggiornamenti avionici e programmi di propulsione sostenibile. **Il Nord America ha guidato il mercato dell’ingegneria aerospaziale nel 2024 con una quota del 37%, trainato dall’elevata spesa per la difesa, dalla forte presenza di OEM e da robusti investimenti in R&D su piattaforme aeronautiche di nuova generazione.

Approfondimenti di Mercato

- Il mercato dell’ingegneria aerospaziale ha raggiunto 82,48 miliardi di USD nel 2024 e si prevede che raggiungerà 135,48 miliardi di USD entro il 2032 con un CAGR del 6,4%.

- La domanda è cresciuta a causa dell’aumento della produzione di aeromobili, dell’aumento dell’outsourcing ingegneristico e della forte adozione dell’ingegneria digitale per una convalida più rapida e l’integrazione dei sistemi.

- I trend hanno mostrato un crescente utilizzo di materiali compositi, una più ampia adozione dei gemelli digitali e forti opportunità nella propulsione ibrido-elettrica e nell’ingegneria del volo autonomo.

- La competizione si è intensificata poiché Capgemini, Teledyne Technologies, Bertrandt AG, Honeywell e altri hanno ampliato le capacità di simulazione, il supporto alla certificazione e i centri di ingegneria globale per assicurarsi contratti OEM a lungo termine.

- Il Nord America ha detenuto la quota maggiore nel 2024 con il 37%, seguito dall’Europa con il 29%, mentre l’Asia Pacifico si è espansa rapidamente. L’ingegneria dei sistemi ha dominato il tipo di servizio con una quota del 36%, e le aerostrutture hanno guidato l’applicazione con una quota del 41%, supportate dall’aumento della produzione di aeromobili commerciali e da difesa.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Servizio

L’ingegneria dei sistemi ha dominato questo segmento nel 2024 con circa il 36% di quota, supportata dalla crescente necessità di integrazione tra sistemi di controllo del volo, propulsione, gemelli digitali e piattaforme autonome. Le aziende aerospaziali si sono affidate all’ingegneria dei sistemi per gestire architetture complesse e garantire il coordinamento in tempo reale tra blocchi hardware e software. La domanda è cresciuta ulteriormente poiché gli OEM hanno adottato l’ingegneria basata su modelli per ridurre i cicli di test e migliorare la prontezza alla certificazione. I servizi di progettazione e sviluppo si sono ampliati anche grazie alla spinta verso materiali leggeri, mentre i servizi di certificazione sono avanzati poiché i regolatori hanno inasprito le norme di sicurezza e sostenibilità.

- Ad esempio, il trainer T‑7A Red Hawk di Boeing è stato sviluppato utilizzando un filo digitale e ingegneria basata su modelli: ha raggiunto l’80% in meno di ore di assemblaggio, il 50% più veloce nello sviluppo software e ha registrato un aumento del 75% nella qualità al primo tentativo.

Per Applicazione

Le aerostrutture hanno guidato il segmento delle applicazioni nel 2024 con quasi il 41% di quota, trainate da tassi di produzione più elevati di aerei commerciali e dall’uso più ampio di materiali compositi. I produttori di aeromobili hanno investito in ingegneria avanzata di ali, fusoliera e impennaggi per ridurre il peso e migliorare l’efficienza del carburante. La crescita delle consegne di aerei a corridoio singolo ha anche aumentato la domanda di modellazione strutturale e supporto alla fabbricazione digitale. I motori aeronautici hanno seguito con forte slancio poiché i programmi dei motori richiedevano analisi termiche, modellazione CFD e test di durata per supportare la modernizzazione della flotta e sistemi di propulsione a basse emissioni.

- Ad esempio, l’Airbus A350 XWB utilizza il 53% di composito in fibra di carbonio nella sua struttura, inclusi fusoliera, ali e coda, il che aiuta a ridurre il peso strutturale e consente progetti di ali più lunghi ed efficienti.

Per Tipo di Cliente

Gli OEM hanno dominato il segmento del tipo di cliente nel 2024 con circa il 54% di quota, supportati da continui investimenti in piattaforme di nuova generazione e grandi contratti di outsourcing ingegneristico. I produttori di aeromobili hanno spostato più lavoro di validazione del design, simulazione e integrazione di sistemi ai partner ingegneristici per rispettare gli obiettivi di consegna. L’ascesa dei programmi ibridi-elettrici e dei progetti di volo autonomo ha anche aumentato la domanda ingegneristica guidata dagli OEM. I fornitori autorizzati sono cresciuti costantemente poiché i fornitori di livello 1 e 2 hanno ampliato l’analisi a livello di componente, i test sui materiali e la conformità alla certificazione per allinearsi con requisiti di prestazione più rigorosi degli OEM.

Principali Fattori di Crescita

Aumento della Produzione di Aeromobili Commerciali e Difensivi

La domanda globale di ingegneria aerospaziale è cresciuta poiché i produttori hanno aumentato i tassi di produzione sia per le piattaforme commerciali che difensive. Airbus e Boeing hanno ampliato i programmi di costruzione per le famiglie A320neo e 737, il che ha spinto i requisiti ingegneristici per aerostrutture, avionica e integrazione di sistemi. I programmi di difesa come i caccia di nuova generazione e gli aerei di sorveglianza hanno aggiunto più carico di lavoro per la modellazione avanzata, l’analisi della fatica, gli aggiornamenti della propulsione e la progettazione del sistema di missione. Le aziende ingegneristiche hanno ottenuto contratti stabili per la validazione digitale e il coordinamento della catena di fornitura poiché gli OEM hanno lavorato per eliminare gli arretrati di consegna. Il passaggio verso strutture più leggere, quadri di sicurezza robusti e miglioramento delle prestazioni dei motori ha anche rafforzato le esigenze ingegneristiche nelle flotte globali.

- Ad esempio, Airbus ha prodotto 602 aeromobili della Famiglia A320 nel 2024, inclusi i varianti A320neo, il che ha posto una forte domanda sulla sua infrastruttura di ingegneria di sistema e digital thread.

Adozione dell’Ingegneria Digitale e dei Sistemi Basati su Modelli

L’ingegneria digitale ha trasformato lo sviluppo degli aeromobili poiché le aziende hanno adottato l’ingegneria dei sistemi basata su modelli, la progettazione guidata dalla simulazione e i gemelli digitali. Le aziende aerospaziali hanno utilizzato queste tecnologie per ridurre la prototipazione fisica, diminuire i rifacimenti e accelerare i tempi di certificazione. I flussi di lavoro basati su modelli hanno consentito un coordinamento senza soluzione di continuità tra i team strutturali, meccanici, elettrici e software, riducendo i rischi di integrazione nei programmi aeronautici complessi. I gemelli digitali hanno supportato la manutenzione predittiva e ottimizzato le prestazioni della flotta per le compagnie aeree e gli utenti della difesa. La crescita è derivata anche dall’uso ampliato di piattaforme di ingegneria basate su cloud che hanno migliorato la tracciabilità del design e la documentazione normativa. Questi progressi hanno aumentato la produttività e ridotto i costi del ciclo di vita, generando una forte domanda di servizi di ingegneria.

- Ad esempio, il T-7A Red Hawk di Boeing è stato sviluppato utilizzando una base completamente digitale: è passato dal design su schermo al primo volo in soli 36 mesi, grazie all’ingegneria basata su modelli e al design avanzato in 3D.

Cambiamento Verso Soluzioni di Aviazione Sostenibile

Gli obiettivi di sostenibilità hanno spinto gli investimenti ingegneristici in propulsioni più pulite, materiali leggeri e sistemi energeticamente efficienti. Le aziende aerospaziali hanno accelerato lo sviluppo di propulsioni ibride-elettriche, aeromobili pronti per l’idrogeno e design aerodinamici avanzati per soddisfare gli obiettivi globali di riduzione delle emissioni. I compiti ingegneristici si sono espansi nell’integrazione delle batterie, nella gestione termica, nello stoccaggio dell’idrogeno e nell’architettura delle celle a combustibile. Le strutture ricche di compositi hanno guadagnato terreno poiché i produttori di aeromobili cercavano rapporti migliorati tra resistenza e peso. Anche le compagnie aeree hanno supportato questo cambiamento adottando iniziative di carburante per aviazione sostenibile, che richiedevano ridisegni dei componenti del motore e ottimizzazione della combustione. Questi programmi guidati dalla sostenibilità hanno rafforzato la domanda ingegneristica a lungo termine e aperto nuove opportunità di progettazione e test.

Tendenza e Opportunità Chiave

Crescita dei Sistemi di Aeromobili Autonomi e Intelligenti

I sistemi di volo autonomi hanno creato grandi opportunità nei settori degli algoritmi di controllo, fusione dei sensori, architetture ridondanti e calcolo a bordo. I team di ingegneria aerospaziale hanno ampliato il lavoro sui sistemi di rilevamento ed evitamento, funzioni di atterraggio automatizzate e software di gestione del volo avanzato. Lo sviluppo crescente di aeromobili cargo senza pilota, veicoli per la mobilità aerea urbana e droni avanzati ha generato maggiore domanda per l’integrazione avionica e l’elettronica ad alta affidabilità. Anche i sistemi di cabina e cockpit intelligenti hanno guadagnato terreno con aggiornamenti nel monitoraggio in tempo reale, connettività e tecnologie di assistenza al pilota. Questi progetti hanno aperto nuove opportunità per le aziende di ingegneria di collaborare con OEM e aziende tecnologiche su piattaforme di volo di nuova generazione.

- Ad esempio, il veicolo aereo autonomo EH216‑S di EHang ha completato oltre 30.000 voli di prova, inclusi quelli con passeggeri, in ambienti diversi come tifoni e alte altitudini, una massiccia validazione dei suoi sistemi ridondanti e dell’autonomia a bordo.

Espansione della Produzione Additiva e dei Materiali Avanzati

La produzione additiva ha creato nuove opportunità per parti più leggere e durevoli con cicli di produzione più rapidi. Le aziende aerospaziali hanno aumentato l’uso di componenti stampati in 3D per staffe, ugelli di carburante, moduli interni e sistemi termici complessi. Il lavoro ingegneristico è cresciuto nell’ottimizzazione della topologia, caratterizzazione dei materiali, test strutturali e certificazione dei componenti stampati. Compositi avanzati come materiali termoplastici e resine ad alta temperatura hanno anche ampliato le esigenze ingegneristiche per incollaggio, ispezione e modellazione dello stress. Queste tecnologie hanno migliorato le prestazioni e ridotto i costi, offrendo un forte potenziale di crescita per i fornitori di ingegneria specializzati nel supporto alla produzione e nell’innovazione strutturale.

- Ad esempio, GE Aviation ha stampato oltre 100.000 punte di ugelli di carburante nel suo stabilimento di Auburn, dove ogni motore LEAP utilizza 18-19 di questi ugelli prodotti additivamente; il design sostituisce circa 20 parti saldate con un unico pezzo e riduce il peso della punta del 25%.

Integrazione della Cybersecurity e dei Sistemi di Aeromobili Connessi

Le piattaforme di aeromobili connessi hanno aumentato la domanda di ingegneria focalizzata sulla cybersecurity. Lo scambio di dati in tempo reale tra aeromobili, satelliti e stazioni a terra ha richiesto una robusta crittografia, rilevamento delle intrusioni e un’architettura software sicura. Il lavoro ingegneristico si è ampliato per proteggere le reti avioniche, proteggere i sistemi critici per il volo e soddisfare gli standard di cybersecurity in evoluzione per la navigabilità. La crescita della connettività in volo, delle piattaforme di manutenzione predittiva e delle avioniche collegate al cloud ha creato nuove opportunità per servizi di ingegneria specializzati. Man mano che le compagnie aeree e le organizzazioni di difesa adottavano sistemi più connessi, l’ingegneria della cybersecurity è diventata un’opportunità di alto valore in tutto l’ecosistema aerospaziale.

Sfida Chiave

Interruzioni della Catena di Fornitura e Risorse Ingegneristiche Limitate

Le catene di fornitura aerospaziali globali hanno continuato a fronteggiare carenze di ingegneri qualificati, materiali avanzati e componenti certificati. Gli OEM hanno lottato per rispettare i programmi di consegna poiché i fornitori di livello 1 e 2 hanno affrontato problemi di personale, ritardi nella certificazione e colli di bottiglia nella produzione. I team ingegneristici hanno dovuto aumentare il coordinamento per gestire ridisegni, approvvigionamento di materiali alternativi e compiti di validazione. La carenza di ingegneri specializzati in avionica, propulsione e integrazione di sistemi ha creato forti pressioni di carico di lavoro. Questi vincoli hanno rallentato le tempistiche dei programmi, aumentato il rischio di sviluppo e costretto le aziende a esternalizzare più compiti ingegneristici per mantenere i progressi nei programmi di aeromobili attivi.

Crescente Complessità della Certificazione e Conformità alla Sicurezza

Regolamenti aeronautici più severi hanno aumentato il carico di lavoro ingegneristico per documentazione, simulazione, test e cicli di ridisegno. Le autorità di certificazione hanno introdotto requisiti più rigorosi per i sistemi digitali, la propulsione sostenibile e la sicurezza strutturale, che hanno esteso i tempi di approvazione. I team ingegneristici hanno impiegato più tempo sulla tracciabilità, la validazione dei modelli e la verifica del software per soddisfare gli standard per aeromobili civili e di difesa. Man mano che le architetture degli aeromobili diventavano più complesse con la propulsione ibrida-elettrica, i sistemi autonomi e le avioniche ad alta integrazione, soddisfare questi regolamenti è diventato costoso e dispendioso in termini di tempo. Questa sfida ha aumentato le spese di sviluppo e rallentato il ritmo dell’innovazione per molte aziende aerospaziali.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato dell’ingegneria aerospaziale nel 2024 con una quota di circa il 37%, supportato dalla forte presenza di OEM, dall’elevata spesa per la difesa e dagli investimenti continui nei programmi di aerei di nuova generazione. Gli Stati Uniti hanno guidato la maggior parte della domanda attraverso esigenze ingegneristiche avanzate nei jet da combattimento, nei sistemi spaziali, nelle piattaforme UAV e negli aggiornamenti delle flotte commerciali. Le aziende di ingegneria hanno beneficiato della trasformazione digitale su larga scala, del lavoro di integrazione dei sistemi e della R&D focalizzata sulla sostenibilità nei settori della propulsione e dei materiali. Il Canada ha contribuito a una crescita aggiuntiva attraverso l’ingegneria degli aerei regionali e il supporto alla progettazione legato alla MRO. L’ampia innovazione, i budget elevati per la R&D e i solidi quadri normativi hanno mantenuto il Nord America avanti rispetto ad altre regioni.

Europa

L’Europa ha detenuto quasi il 29% della quota nel 2024, guidata da una forte domanda ingegneristica nei settori degli aerei commerciali, delle piattaforme di difesa e dei programmi spaziali. Paesi come la Germania, la Francia e il Regno Unito hanno supportato una crescita costante attraverso investimenti in strutture composite, propulsione ibrida-elettrica e avionica avanzata. Airbus e i principali fornitori di livello 1 hanno ampliato le partnership ingegneristiche per soddisfare le crescenti esigenze di produzione. La regione ha anche avanzato progetti di aviazione sostenibile, potenziando il lavoro nei sistemi a celle a combustibile e nelle architetture leggere. La vasta base tecnologica dell’Europa, la forte supervisione normativa e la catena di fornitura focalizzata sull’innovazione hanno garantito una solida domanda di servizi ingegneristici su cellule e sistemi di propulsione.

Asia Pacifico

L’Asia Pacifico ha rappresentato circa il 24% della quota nel 2024 e ha mostrato la crescita più rapida poiché la produzione di aerei domestici, le reti MRO e i programmi di modernizzazione della difesa hanno aumentato le esigenze ingegneristiche. Cina, Giappone e India hanno rafforzato le capacità aerospaziali locali attraverso nuove piattaforme di jet commerciali, programmi di sviluppo motori e progetti di integrazione avionica. L’aumento del traffico passeggeri e l’espansione delle flotte hanno incoraggiato le compagnie aeree e gli OEM a investire in ingegneria avanzata per strutture, sistemi di cabina e modellazione digitale. I fornitori regionali hanno anche ampliato il loro ruolo nelle catene del valore aerospaziali globali. La forte industrializzazione e i programmi aerospaziali sostenuti dal governo hanno guidato una domanda ingegneristica sostenuta.

America Latina

L’America Latina ha catturato circa il 6% della quota nel 2024, supportata da una crescita costante nell’ingegneria dei jet regionali, nel lavoro di progettazione strutturale e nella modernizzazione dell’avionica. Il Brasile ha svolto il ruolo principale attraverso attività ingegneristiche legate allo sviluppo di aerei commerciali e di difesa. La crescente domanda di MRO in Messico e Colombia ha creato ulteriori opportunità negli aggiornamenti dei sistemi, negli interni e nei test dei componenti. Il lavoro ingegneristico si è anche espanso grazie al rinnovo delle flotte aeree e al crescente interesse per le piattaforme digitali per la manutenzione predittiva. Sebbene più piccola in scala, la regione ha continuato a costruire capacità ingegneristiche attraverso partnership con OEM e fornitori di tecnologia.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto quasi il 4% della quota nel 2024, guidata dalla forte espansione dell’aviazione, dalla crescita dei centri MRO e dalle esigenze ingegneristiche per la modernizzazione delle flotte. I paesi del Golfo hanno aumentato gli investimenti negli aggiornamenti avionici, nei sistemi di cockpit digitali e nell’ingegneria avanzata delle cabine per supportare flotte premium. I programmi di approvvigionamento della difesa negli Emirati Arabi Uniti e in Arabia Saudita hanno aggiunto più lavoro ingegneristico nell’integrazione dei sistemi e nella valutazione strutturale. L’Africa ha visto una crescita modesta attraverso l’espansione delle flotte e la crescente domanda di servizi ingegneristici legati alla manutenzione. Lo sviluppo continuo delle infrastrutture e le partnership con OEM globali hanno gradualmente rafforzato il contributo ingegneristico della regione.

Segmentazioni di Mercato:

Per Tipo di Servizio

- Ingegneria dei Sistemi

- Servizi di Progettazione e Sviluppo

- Servizi di Certificazione

- Servizi di Supporto alla Produzione

- Servizi Post-vendita

Per Applicazione

- Aerostrutture

- Motori Aeronautici

- Aerosistema

- Avionica

- Interni

Per Tipo di Cliente

- OEM

- Fornitore Autorizzato

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Capgemini, Teledyne Technologies Incorporated, Bertrandt AG, Honeywell International Inc., L&T Technology Services Limited, EWI, Altair Engineering Inc., LISI GROUP, ITK Engineering GmbH e Alten Group hanno plasmato il panorama competitivo attraverso ampi portafogli ingegneristici e una forte capacità tecnologica. Queste aziende si sono concentrate sull’integrazione di sistemi, ingegneria digitale, sviluppo basato su modelli e soluzioni avanzate per materiali per supportare programmi aerospaziali complessi. Molte hanno rafforzato le partnership con OEM e fornitori di primo livello per rispondere alla crescente domanda di strutture leggere, sistemi autonomi e propulsione sostenibile. L’espansione dei centri di ingegneria globale, l’investimento in strumenti di simulazione e l’enfasi sul supporto alla certificazione hanno aiutato le aziende a migliorare la competitività. Le aziende hanno anche perseguito l’innovazione nei gemelli digitali, nell’automazione dei test, nell’ingegneria dei compositi e nel software avionico per soddisfare i requisiti normativi e prestazionali in evoluzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave

Sviluppi Recenti

- A novembre 2025, LISI Group ha confermato la vendita della sua divisione medica (LISI MEDICAL) a SK Capital. Come parte dell’accordo, LISI mantiene una partecipazione di minoranza (~9,988 %) nella nuova entità (rinominata Precera Medical).

- A maggio 2025, Capgemini, in collaborazione con Dassault Systèmes, ha promosso un’iniziativa per integrare l’Ingegneria dei Sistemi Basata su Modelli (MBSE) lungo l’intero ciclo di vita del prodotto aerospaziale, dalla progettazione alla produzione, come modo per aumentare l’efficienza e l’innovazione nella produzione.

- A febbraio 2025, Capgemini ha esposto soluzioni di difesa e aerospaziali di nuova generazione ad Aero India 2025, presentando servizi legati alla continuità digitale, AI/Cloud, gemello digitale, tecnologie immersive, IoT/AR/VR.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Servizio, Applicazione, Tipo di Cliente e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di ingegneria aerospaziale aumenterà man mano che i tassi di produzione di aeromobili continueranno a crescere a livello globale.

- L’adozione dell’ingegneria digitale si espanderà, con i sistemi basati su modelli che diventeranno l’approccio principale allo sviluppo.

- I programmi di propulsione ibrida-elettrica, a idrogeno e di nuova generazione creeranno nuove opportunità ingegneristiche.

- I sistemi di volo autonomo guideranno investimenti più profondi in avionica, fusione di sensori e validazione del software.

- Le strutture composite e i materiali avanzati avranno un ruolo maggiore nel lavoro di ingegneria strutturale.

- L’outsourcing ingegneristico aumenterà poiché gli OEM si affideranno maggiormente a partner globali per rispettare gli obiettivi di consegna.

- La produzione additiva rimodellerà il design delle parti, i cicli di test e certificazione nei principali programmi aeronautici.

- Le esigenze di ingegneria della sicurezza informatica cresceranno man mano che i sistemi di aeromobili connessi diventeranno standard.

- I programmi di modernizzazione della difesa spingeranno la domanda di integrazione di sistemi ad alta affidabilità e simulazione.

- L’Asia Pacifico emergerà come la regione in più rapida crescita, supportata da un forte sviluppo aerospaziale domestico.