市場概要

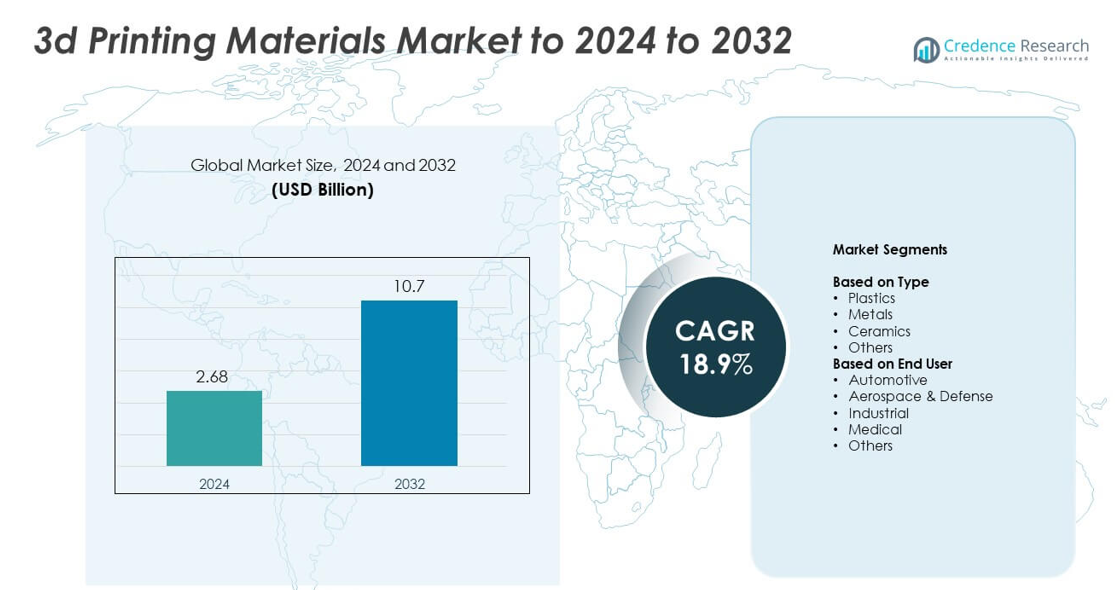

3Dプリンティング材料市場の規模は2024年に26億8,000万米ドルと評価され、2032年までに107億米ドルに達すると予測されており、予測期間中のCAGRは18.9%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 3Dプリンティング材料市場規模 2024 |

26億8,000万米ドル |

| 3Dプリンティング材料市場、CAGR |

18.9% |

| 3Dプリンティング材料市場規模 2032 |

107億米ドル |

3Dプリンティング材料市場は、CRPテクノロジー、Markforged、ExOne、Arkema、Stratasys Ltd.、GE Additive、Materialise NV、EOS GmbH、3D Systems, Inc.、Höganäs ABなどの主要企業によって牽引されています。これらの企業は、産業、医療、航空宇宙、自動車用途向けに設計された高度なポリマー、金属粉末、複合材料を通じて市場を強化しています。北米は2024年に世界市場の約38%を占め、強力な研究開発活動とアディティブ・マニュファクチャリングの早期採用によって支えられています。ヨーロッパは約30%のシェアで続き、アジア太平洋は急速な産業拡大と技術投資の増加により約26%を占めています。

市場インサイト

- 3Dプリンティング材料市場は2024年に26億8,000万米ドルと評価され、2032年までに107億米ドルに達すると予測されており、CAGRは18.9%です。

- ポリマーと金属粉末の強い需要が成長を促進し、産業界がより迅速なプロトタイピングと機能部品の生産のためにアディティブ・マニュファクチャリングを採用する中で、2024年にはプラスチックが約52%のシェアを持っています。

- トレンドには、持続可能な材料の使用の増加、マルチマテリアル印刷の採用拡大、医療用インプラント、歯科機器、航空宇宙部品での応用拡大が含まれます。

- 競争は激化しており、グローバルプレーヤーは材料ポートフォリオを拡大し、高性能複合材料に投資し、産業需要に応えるためにサプライチェーンを強化しています。

- 地域的には、2024年に北米が約38%のシェアを持ち、ヨーロッパが約30%、アジア太平洋が約26%で続き、急速な工業化と自動車、航空宇宙、ヘルスケア用途での強力な採用に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

プラスチックは2024年に3Dプリンティング材料市場を支配し、約52%のシェアを持ちました。自動車や消費財におけるプロトタイピング、ツーリング、軽量部品生産での強い使用により需要は高止まりしました。PLA、ABS、ナイロンなどのプラスチックは、低コスト、印刷のしやすさ、デスクトップおよび産業用プリンターとの広い互換性を提供するため人気があり続けました。金属材料は、産業界が機能部品のために高強度合金を採用する中で注目を集め続け、耐熱性や精密成形を必要とするニッチな用途でセラミックスやその他の特殊材料が成長しました。

- 例えば、HPユーザーは2019年までにマルチジェットフュージョンで1年間に1,000万以上の部品を生産しました。

エンドユーザー別

2024年には、自動車業界が3Dプリンティング材料市場のエンドユーザーセグメントで約34%のシェアを占めました。自動車メーカーは、迅速なプロトタイピング、カスタムツーリング、軽量部品の生産をサポートするためにこれらの材料を広く使用しました。メーカーが設計サイクルを短縮し、電気自動車プラットフォームの採用を増やすにつれて成長が加速しました。航空宇宙および防衛分野は高性能金属粉末の需要増加に伴い着実に拡大し、医療用途はインプラント、歯科部品、患者特有のデバイスに対する生体適合性ポリマーの使用増加により成長しました。産業用途は、小ロット部品のための積層造形の採用拡大により進展しました。

- 例えば、BMWグループは2023年に世界の製造ネットワーク全体で車両および生産補助具のために40万以上の3Dプリント部品を生産しました。

主要成長要因

産業製造における採用の増加

産業生産における積層造形の利用拡大は、3Dプリンティング材料の強い需要を支えています。メーカーは設計サイクルを短縮し、ツーリングの必要性を減らすためにポリマー、金属、複合材料を好みます。産業企業は迅速なプロトタイピング、カスタマイズの向上、廃棄物の削減から利益を得ています。機械や電子機器における軽量部品の使用拡大は材料消費を促進します。高性能材料の利用可能性が広がることで、3Dプリンティングの工場ワークフローへの統合が深まり、市場全体の拡大を強化しています。

- 例えば、GEアビエーションはオーバーン工場で10万個の積層造形による燃料ノズルチップを製造しました。

医療および医療用途の拡大

医療提供者は手術ガイド、インプラント、歯科製品、患者特有のモデルのために3Dプリンティングにますます依存しています。個別化治療の成長に伴い、生体適合性ポリマーや金属粉末の需要が高まっています。医療機器会社は精度を向上させ、生産時間を短縮するために積層造形を採用しています。生体吸収性構造や義肢のための材料の進歩がセクターの成長をさらに支えています。病院やクリニックは3Dプリンティングラボを統合して成果を改善し、材料使用を促進しています。

- 例えば、アライン・テクノロジーは毎日約100万個のユニークなインビザラインアライナーパーツを印刷しています。

金属積層造形の成長

航空宇宙、防衛、自動車分野では、強く、軽量で複雑な部品の必要性から金属3Dプリンティングが加速しています。金属粉末がより手頃で信頼性が高くなるにつれて採用が拡大しています。チタンやアルミニウムなどの高強度合金は重要な用途での採用が進んでいます。業界は耐久性の向上と設計の自由度を重視し、生産効率を高めています。認証基準の向上と機械の互換性の拡大が、先進的な金属材料の安定した需要を促進しています。

主要なトレンドと機会

持続可能でバイオベースの材料へのシフト

生産者は持続可能性の目標を達成するためにバイオベースのポリマーやリサイクル可能な材料に投資しています。業界がより環境に優しい生産方法と厳しい環境規制を採用するにつれて需要が高まっています。研究は生分解性フィラメントやリサイクル複合材料に焦点を当てています。企業は消費財やパッケージングプロトタイプのために低炭素材料を探求しています。環境への影響に対する意識の高まりが、エコフレンドリーな3Dプリンティング資源における長期的な機会を促進しています。

- 例えば、BASFはフランスのスタートアップYUYOが制作した3Dプリントサーフボードのコンセプトを紹介しました。これは、100%リサイクルされた医療廃棄物(特に手術用トレーからのPET)から作られたUltrafuse rPETフィラメントを使用しています。

高性能複合材料の進展

高性能複合材料は、産業界がより高い強度対重量比を求める中で勢いを増しています。ポリマーとカーボンファイバーやガラスファイバーを組み合わせた複合材料は、航空宇宙、自動車、スポーツ用品の先進的な応用をサポートします。これらの材料は、要求の厳しい環境での高精度と構造安定性を可能にします。研究開発への投資の増加により、耐熱性や耐久性のある複合材料の選択肢が広がります。その増加する入手可能性は、機能的で最終用途の部品への採用を促進します。

- 例えば、Markforgedの顧客は、同社のDigital Forgeプラットフォームで1,000万以上の部品をプリントしています。

マルチマテリアルプリンティングの採用拡大

マルチマテリアルプリンティングは、性能を向上させた複雑な構造を作り出し、互換性のある材料への需要を押し上げています。産業界は、ポリマー、金属、エラストマーのハイブリッド組み合わせを使用して、先進的なプロトタイプや機能的なアセンブリを設計しています。このトレンドは設計の柔軟性を高め、複雑な形状をサポートします。機械メーカーは、マルチマテリアル機能のサポートを拡大しています。より広範な産業利用は、専門的な材料ブレンドの機会を開きます。

主要な課題

高い材料コスト

先進的なフィラメント、粉末、樹脂のコストは、多くの企業にとって大きな障壁となっています。金属粉末やエンジニアリンググレードのポリマーは、しばしば厳格な生産管理を必要とし、価格を上昇させます。高い材料コストは、小規模な製造業者や教育機関の採用を制限します。予算が厳しい産業は、付加製造のスケールアップに困難を抱えています。供給チェーンの改善や生産量の増加によるコスト削減が重要なニーズです。

品質と性能の一貫性の問題

一貫した材料品質を確保することは、最終用途産業全体での課題を生み出しています。粉末サイズ、ポリマー組成、または湿気含有量の変動が部品の精度に影響を与える可能性があります。企業は、性能要求を満たすために厳格な試験と認証に投資しなければなりません。材料の不一致な挙動は、航空宇宙や医療分野での重要な用途の信頼性を低下させます。大規模生産における信頼性を高めるためには、改善された基準とより良い材料追跡システムが必要です。

地域分析

北米

北米は、2024年に3Dプリンティング材料市場の約38%のシェアを保持しており、自動車、航空宇宙、医療、産業部門での強力な採用によるものです。この地域は、先進的な製造エコシステム、高い研究開発資金、材料開発者の強力な存在から恩恵を受けています。企業が機能部品やプロトタイピングのためにポリマー、複合材料、金属粉末の使用を拡大するにつれて、需要が高まっています。医療用インプラントや航空宇宙部品での付加製造の採用が広がることで、成長が加速しています。支援的な政府プログラムと早期の技術受け入れが、この地域のリーダーシップポジションを強化し続けています。

ヨーロッパ

ヨーロッパは、2024年の3Dプリンティング材料市場で約30%のシェアを占め、自動車、航空宇宙、歯科、産業製造からの強い需要に支えられています。ドイツ、英国、フランスなどの国々は、高度なエンジニアリング能力と積層造形研究への投資の増加によりリードしています。ヨーロッパの企業は、高性能ポリマー、金属粉末、厳しい規制基準に合致する持続可能な材料に焦点を当てています。医療機器やカスタマイズされた産業部品の応用が拡大し、地域の成長を促進しています。デジタル化の支援イニシアチブと強力なイノベーションの成果が、ヨーロッパの堅固な市場地位を強化しています。

アジア太平洋

アジア太平洋は、2024年の3Dプリンティング材料市場で約26%のシェアを獲得し、中国、日本、韓国、インドでの急速な産業拡大により推進されています。電子機器、自動車、ヘルスケア、消費財での採用の増加が、強力な材料需要を促進しています。地域の製造業者は、コスト効率の高いポリマー、金属粉末、複合材料に焦点を当て、生産量が増加しています。政府支援のデジタル製造プログラムが、中小企業での採用を加速させています。航空宇宙への投資の増加と医療機器生産の拡大が、長期的な成長見通しを強化しています。この地域の大規模な製造基盤が、アジア太平洋を最も成長の速い市場として位置付けています。

ラテンアメリカ

ラテンアメリカは、2024年の3Dプリンティング材料市場で約4%のシェアを保持しており、自動車、ヘルスケア、小規模産業製造での採用が増加しています。ブラジルやメキシコなどの国々は、生産能力の拡大と迅速なプロトタイピングへの関心の高まりによりリードしています。デザインの柔軟性のために積層造形を統合する地元企業が増える中、手頃な価格のポリマーや基本的な金属材料の需要が増加しています。大学や研究センターが技術開発を支援することで、成長は安定しています。3Dプリンティングシステムへのアクセスの改善とトレーニングプログラムが、予測期間中の地域の受け入れを強化しています。

中東・アフリカ

中東・アフリカは、2024年の3Dプリンティング材料市場で約2%のシェアを占め、建設、ヘルスケア、産業用工具での新たな利用により推進されています。成長は、これらの国々がデジタル製造に投資するUAE、サウジアラビア、南アフリカに集中しています。カスタマイズされた部品やプロトタイプ開発のために、セクターが積層生産を採用する中、ポリマー、樹脂、金属粉末の需要が増加しています。スマート製造における政府のイニシアチブが技術の拡大を支援しています。市場規模は小さいままですが、産業の多様化の進展が地域全体での長期的な採用を強化しています。

市場セグメンテーション:

タイプ別

エンドユーザー別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

3Dプリンティング材料市場は、CRPテクノロジー、Markforged、ExOne、Arkema、Stratasys、GE Additive、Materialise、EOS、3D Systems、Höganäs ABなどの主要プレーヤーによって形成されています。競争環境は、産業、航空宇宙、医療、自動車用途向けにカスタマイズされた先進ポリマー、金属粉末、複合ブレンド、高性能樹脂に強く焦点を当てています。企業は、プロトタイピングと最終用途部品の両方で使用される材料の強度、耐熱性、信頼性を向上させるために研究に多額の投資を行っています。企業は、生産能力とグローバルな流通ネットワークを拡大し、新興市場と先進市場の需要増加に対応しています。プリンターメーカー、研究機関、産業クライアントとのパートナーシップは、材料の互換性を広げ、採用を加速させるのに役立ちます。リサイクル可能な材料、持続可能な配合、多材料機能における継続的な革新が、全体的な競争力を強化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

最近の動向

- 2024年、Materialiseは、顧客に合わせた3Dプリンティングワークフローをより高品質かつ効率的に実現するために、アルゴリズムをソフトウェア開発キット(SDK)を通じて利用可能にするなど、Magicsソフトウェアのソフトウェア強化を発表しました。

- 2024年、Markforgedは、金属と先進複合材料の両方を3DプリントできるようにFX10プリンターをアップグレードし、産業用途向けの材料の多様性を拡大しました。

- 2023年、CRPテクノロジーは、持続可能性を向上させるために、リサイクルされたWindform XT 2.0産業用3Dプリンティング材料から完全に作られた初の射出成形材料であるWindform XT 2.0 IMGを発売しました。

レポートのカバレッジ

この調査レポートは、タイプ、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレーヤーを詳細に説明し、彼らの事業、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術的進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 3Dプリンティング材料市場は、産業の広範な採用に伴い拡大します。

- 航空宇宙および自動車業界が積層造形を増加させるにつれて、金属粉末の需要が高まります。

- 持続可能性の目標により、バイオベースおよびリサイクル可能な材料が注目されます。

- 生体適合性ポリマーや歯科材料の使用が増えることで、医療用途が成長します。

- 軽量で耐久性のある部品のために、複合材料が強く採用されます。

- 複雑な部品設計の新たな機会を生み出すために、多材料プリンティングが進展します。

- 材料認証の進歩が重要な産業での使用を支えます。

- 積層造形の自動化が大量の材料消費を促進します。

- 製造のシフトが進むにつれて、新興経済国がより多くの3Dプリンティング材料を採用します。

- 継続的な研究開発により、次世代の用途向けに高度なポリマーや合金が導入されます。