市場概要

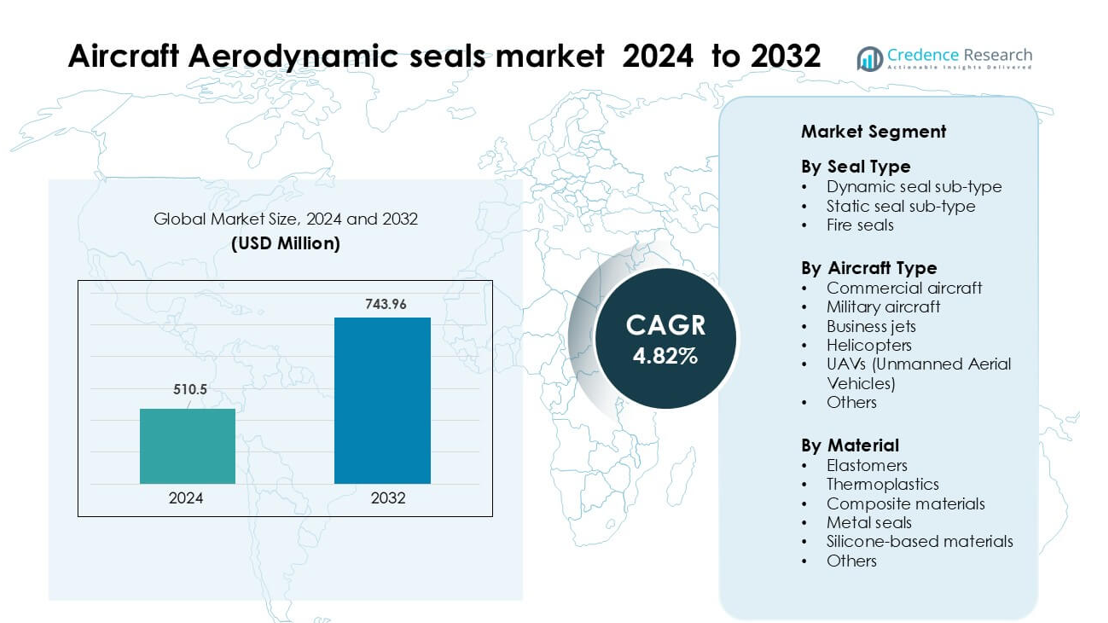

航空機空力シール市場は2024年に5億1050万米ドルと評価され、予測期間中に年平均成長率4.82%で成長し、2032年には7億4396万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 航空機空力シール市場サイズ 2024 |

5億1050万米ドル |

| 航空機空力シール市場、CAGR |

4.82% |

| 航空機空力シール市場サイズ 2032 |

7億4396万米ドル |

航空機空力シール市場の主要プレーヤーには、Eaton Corporation plc、Freudenberg FST GmbH、Meggitt PLC、AB SKF、Parker Hannifin Corporation、Trelleborg AB、Precision Castparts Corp.、Hutchinson SA、Transdigm Group, Inc.、Compagnie de Saint-Gobain S.A.が含まれます。これらの企業は、材料の革新、認証の専門知識、長期OEM供給パートナーシップを通じて競争しています。2024年には北米が37%のシェアで主要地域として残り、強力な航空機生産、広範なMROネットワーク、大規模な防衛プログラムによって推進されました。この地域の成熟した航空宇宙エコシステムと高度なシール材料の高い採用が、OEMおよびアフターマーケットの需要における支配的な地位を強化し続けています。

市場の洞察

- 航空機空力シール市場は2024年に5億米ドルと評価され、2032年には7億4396万米ドルに達すると予測されており、年平均成長率4.82%で成長しています。

- 市場の成長は、世界的な航空機生産の増加、商業用機材の拡大、エンジン、翼、着陸装置システムで使用される高度なエラストマーおよび複合材料ベースのシールの需要増加によって推進されています。

- 主なトレンドには、軽量シール材料の採用、UAVでのシール使用の増加、精密に設計されたシールコンポーネントのためのデジタル製造への投資の増加が含まれます。

- 競争は依然として激しく、Eaton Corporation plc、Freudenberg FST GmbH、Meggitt PLC、AB SKF、Parker Hannifin Corporation、Trelleborg ABなどが認証能力と長期OEM契約に焦点を当てている一方で、小規模サプライヤーは高いコンプライアンスコストからの圧力に直面しています。

- 2024年には北米が市場をリードし、37%のシェアを占め、シールタイプでは動的シールが46%のシェアで支配的であり、エラストマーは58%のシェアでトップの材料カテゴリーとして残りました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

シールタイプ別

動的シールは2024年に航空機の空力シール市場で約46%のシェアを占めました。航空メーカーは、アクチュエータ、制御面、着陸装置システムでの継続的な動きをサポートするため、動的シールを好んで使用しました。次世代の航空機プラットフォームが耐久性のあるシーリングを必要とする高度な油圧および電気機械システムを採用するにつれて、このセグメントは成長しました。商用機のMRO活動の増加も交換需要を押し上げました。エンジンやナセルでは防火シールが安定して使用されていましたが、動的シールは設置量が多く、現代の航空機システム設計と強く一致しているため、依然として優勢でした。

- 例えば、Trelleborg Sealing SolutionsのTurcon® VL Seal®は、フライ・バイ・ワイヤおよび電気油圧アクチュエータで使用され、大型航空機で10万飛行時間以上の耐用年数が評価されています。

航空機タイプ別

商用航空機は2024年に約52%のシェアで市場を支配しました。主要航空会社による機材拡張と、A320neoや737 MAXファミリーなどのナローボディモデルの強力な生産率がシール消費を増加させました。空力シールは、キャビンの加圧、翼構造、エンジン、着陸装置に不可欠でした。軍用航空機は近代化プログラムからの安定した需要を示し、UAVは監視および物流ミッションからの関心を集めました。ビジネスジェットやヘリコプターは小さなシェアを占めましたが、商用航空機は大規模な機材数と継続的な交換サイクルにより依然として先行していました。

- 例えば、エアバスは2024年に766機の商用航空機を納入し、その中には多くのA320ファミリーのジェット機が含まれ、単通路機の生産の多さを反映しています。

材料別

エラストマーは2024年にほぼ58%のシェアでトップの地位を占めました。航空宇宙企業は、強い柔軟性、耐温性、油圧流体との互換性を提供するため、エラストマーシールを広く使用しました。軽量航空機構造の成長は、圧力や振動下でも性能を維持する高度なエラストマーブレンドの使用を促進しました。熱可塑性樹脂や複合材料は、軽量化が重要なニッチな用途で成長し、金属シールはエンジン付近の高温ゾーンをサポートしました。シリコーンベースの材料はキャビンや環境制御システムで拡大しましたが、エラストマーは信頼性の高さと幅広い適用範囲により依然として優勢でした。

主要な成長要因

世界的な航空機生産と機材拡大の増加

商用および軍用航空機の生産が世界中で加速する中、航空機の空力シールの需要は引き続き増加しています。主要OEMは、航空会社のバックログを満たすために、ナローボディ、ワイドボディ、リージョナル航空機の生産を増加させています。各航空機には、翼、胴体構造、エンジン、着陸装置のために数百のシールが必要であり、耐久性のある空力シーリングソリューションの必要性を強化しています。航空会社による機材更新の取り組みはこの需要をさらに支え、運航者は燃料効率の高い航空機に古いモデルを置き換え、先進的なシーリング材料に依存しています。世界的な旅客交通の成長と低コストキャリアの機材拡大は生産サイクルを増幅し、製造およびメンテナンスチャネル全体での空力シールの消費を直接的に後押ししています。

- 例えば、エアバスは2024年末に8,658機のバックログを記録し、OEMがより多くのジェット機を納品するための大きな生産圧力を強調しています。

高性能シール材料の進展

材料の革新は、市場の成長において重要な役割を果たしています。航空宇宙メーカーは、重要な飛行操作のために先進的なエラストマー、熱可塑性樹脂、複合材料ベースのシールを採用しています。これらの改良された材料は、次世代エンジンや軽量機体の性能要件に対応するため、より良い耐熱性、疲労強度、化学的適合性を提供します。航空機設計者は、構造効率を維持し、抗力を減少させ、燃料性能を向上させるために、空力シールをますます使用しており、その採用がさらに増加しています。高温耐性シールはエンジンナセルや高圧ゾーンで優先され、柔軟なエラストマーブレンドはキャビン加圧システムをサポートします。フルオロカーボン、シリコーン、ハイブリッド材料への研究開発投資は引き続き増加しており、耐久性が高く、運用者のMROコストを削減するシールを可能にしています。

- 例えば、パーカーハネフィンは次世代のフルオロシリコーン化合物LM100-70を開発しました。これは、302°F(約150°C)で336時間後にわずか10%の圧縮セットを示し、従来のフルオロシリコーンの約53%と比較されます。

MRO活動の増加とアフターマーケット需要

アフターマーケット需要は強力な推進力として機能します。航空機の空力シールは、飛行操作中の摩耗のため、定期的な検査と定期的な交換が必要です。特にアジア太平洋地域と中東での商業機の拡大は、MROの作業負荷を増加させ、着陸装置、アクチュエータ、制御面、エンジン用のシールの調達を促進します。航空会社は、圧力の完全性を維持し、漏れを減少させ、飛行の安全性を確保するために空力シールに依存しており、継続的な交換サイクルを強化しています。航空交通の増加は利用率を加速させ、シールのメンテナンスをより頻繁にします。MROサービスネットワーク、独立修理施設、OEM認定修理センターの成長は、高品質のシールのアクセスを増加させ、アフターマーケットエコシステムを強化します。

主要なトレンドと機会

軽量で燃料効率の高いシーリングソリューションへのシフト

市場を形作る主要なトレンドは、燃料効率の高い航空機設計をサポートする軽量空力シーリング材料へのシフトです。航空会社が運用コストの削減と排出量の削減を推進する中、OEMは軽量複合材料、フルオロシリコーンブレンド、熱可塑性材料から作られたシールを統合しています。これらのシールは、強度と熱安定性を維持しながら、航空機全体の重量を減少させるのに役立ちます。抗力削減シーリング技術の需要も増加しており、制御面や機体接合部周辺の気流を最適化するシールを含みます。メーカーは、電動、ハイブリッド、そして水素動力航空機プラットフォームに合わせた新世代のシーリング製品を提供するために、付加製造や精密成形を探求しています。

- 例えば、トレレボルグ・シーリング・ソリューションズは、ロータードライブシャフト用の連続繊維熱可塑性複合部品を製造するために、真のオートクレーブ外(OOA)プロセスを使用し、高強度を維持しながら軽量化を実現しています。

UAVおよび先進的な軍事プラットフォームにおけるシールの需要増加

UAVの採用は、監視、物流、農業、防衛ミッション全体で急増しており、空力シール供給業者に新たな機会を生み出しています。UAVは、翼、推進システム、環境保護のために高精度の軽量シールを必要とし、長時間の耐久性と安定した飛行制御をサポートします。防衛の近代化プログラムは、戦闘機、回転翼機、無人戦闘システムにおいて極端な温度、振動、化学薬品への耐性を持つシールの需要をさらに拡大します。ステルス技術と先進的な作動システムの統合には、高精度のシールソリューションが必要です。UAVや次世代戦闘機向けに高性能材料とカスタム設計のシールに注力する供給業者は、航空宇宙防衛投資の長期的な成長から利益を得ます。

- 例えば、トレレボルグ・シーリング・ソリューションズは、有限要素解析を使用して設計された軍用航空機キャノピーで使用されるインフレータブルな布強化シールを製造しており、圧力負荷下での正確な作動に耐えるように設計されています。このような技術は、軽量で柔軟なUAVの機体に適応できる可能性があります。

デジタル製造と予測保守の採用

デジタル技術は、航空宇宙企業が予測保守ツールとスマート製造プロセスを採用する中で、強力な機会を生み出します。デジタルツイン、センサー内蔵シール、自動検査システムは、シールの劣化を早期に検出し、故障リスクとMROコストを削減します。製造業者は、先進的な成形、3Dプリンティング、CNCシーリング技術を統合し、生産精度を高め、リードタイムを短縮します。航空会社が使用する予測分析は、最適化された交換サイクルを可能にし、運用の信頼性を向上させます。これらのデジタル能力は、シール業界をより高い生産性、強化された材料追跡性、改善されたライフサイクル性能に位置づけ、デジタル変革に投資する供給業者に競争優位をもたらします。

主要な課題

厳しい認証要件と長い認定サイクル

航空機の空力シール市場は、厳しい安全規制と新しい材料や設計の承認に長い時間がかかるため、課題に直面しています。航空機構造に取り付けられるすべてのシールは、耐久性、耐火性、化学薬品への耐性、振動試験を受ける必要があります。これらの認定プロセスは高価で時間がかかり、新しいシールが生産に入るまでに数年かかることがよくあります。小規模な供給業者は、コンプライアンスコストのために財政的な圧力が高まり、イノベーションの速度が制限されます。OEMも一貫した文書化と追跡性を要求し、製造業者に運用上の負担を増加させます。この長い認証環境は、新しい材料の市場参入を遅らせ、製品開発サイクルに影響を与えます。

不安定な原材料価格とサプライチェーンの制約

市場はまた、特に空力シールに使用されるエラストマー、フルオロポリマー、特殊複合材料に関連する原材料価格の変動に苦しんでいます。サプライチェーンの混乱、地政学的緊張、航空宇宙グレードの材料の限られた供給が、製造業者の調達コストを増加させています。ゴム化合物、シリコーン、エンジニアードポリマーの供給の遅れが、OEMやMROプロバイダーの生産スケジュールに影響を与えます。航空宇宙企業は在庫バッファを維持するために追加の圧力を受け、運用コストが上昇します。これらの供給の不確実性は価格の安定性に影響を与え、収益性を低下させ、納品の約束を守るために一貫した材料の流れに依存する小規模な製造業者に挑戦をもたらします。

地域分析

北アメリカ

2024年、北アメリカは航空機空力シール市場の最大のシェアを約37%占めました。商用航空機の高い生産率、強力なMRO活動、軍用機の継続的なアップグレードから強い需要がありました。米国は広範な航空宇宙製造、大規模な防衛予算、次世代航空機の安定した調達により主要な貢献者であり続けました。地域およびビジネス航空の成長もOEMおよびアフターマーケットチャネル全体でのシール消費を支えました。先進的なエラストマーや耐火シールの採用の増加が地域のリーダーシップをさらに強化しました。カナダは継続的なフリートメンテナンスプログラムを通じて適度な需要を追加しました。

ヨーロッパ

2024年、ヨーロッパは航空機空力シール市場の約29%のシェアを占めました。地域はドイツ、フランス、英国のエアバス施設による強力な航空機生産から恩恵を受けました。ヨーロッパのOEMは燃料効率と排出削減目標を達成するために軽量シーリング材料を採用し続け、先進的なエラストマーおよび複合シールの需要を高めました。フランスと英国の防衛近代化プロジェクトは高温および振動耐性シールの消費を支えました。アフターマーケットは西ヨーロッパ全体での大規模な運用フリートと強力なMROの存在により安定していました。地域のサプライヤーも次世代シーリング技術の研究開発を拡大しました。

アジア太平洋

2024年、アジア太平洋は航空機空力シール市場の約24%のシェアを持ち、中国、インド、東南アジア全体での急速なフリート拡大と航空機納入の増加により推進されました。増加する航空旅客数が航空会社により大きなフリートを維持する圧力をかけ、OEMおよびアフターマーケットシールの需要を支えました。中国の商用航空機製造および軍用航空プログラムにおける存在感の高まりが、先進的なシール材料の現地調達を後押ししました。インドはMRO能力の拡大と防衛航空機のアップグレードを通じて成長に貢献しました。商業およびセキュリティアプリケーション向けのUAVの採用の増加も地域のシーリング要件を改善しました。

ラテンアメリカ

2024年、ラテンアメリカは航空機空力シール市場の約6%のシェアを獲得しました。地域は主要キャリア間でのフリート拡大の緩やかな成長とブラジルおよびメキシコでのMRO活動の増加により安定した成長を経験しました。エンブラエルの存在が地域およびビジネス航空機で使用されるシールの現地生産需要を支えました。いくつかの国での経済回復が航空会社の航空機調達とメンテナンスサイクルの再開を助けました。シール需要は監視および輸送ミッションに使用されるヘリコプターおよび防衛プラットフォーム内でも増加しました。しかし、先進材料の採用の遅れと限られた製造インフラが地域全体の市場シェアを控えめに保ちました。

中東およびアフリカ

中東およびアフリカは、2024年に航空機空力シール市場の約4%を占めました。中東は、湾岸航空会社による商業機材への強力な投資と、UAEおよびサウジアラビアでのMROハブの拡大により、地域需要を牽引しました。ワイドボディ航空機の高い利用率により、エンジン、着陸装置、胴体システムの空力シールの交換率が増加しました。アフリカは、輸送、鉱業、人道的活動のためのターボプロップ機やヘリコプターの使用増加を通じて増分成長に貢献しました。航空宇宙製造能力が限られているため、全体のボリュームは低かったものの、アフターマーケットの需要は主要な航空ハブ全体で一貫していました。

市場セグメンテーション:

シールタイプ別

- 動的シールサブタイプ

- 静的シールサブタイプ

- 耐火シール

航空機タイプ別

- 商業航空機

- 軍用航空機

- ビジネスジェット

- ヘリコプター

- UAV(無人航空機)

- その他

材料別

- エラストマー

- 熱可塑性プラスチック

- 複合材料

- 金属シール

- シリコン系材料

- その他

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

航空機空力シール市場の競争環境には、Eaton Corporation plc、Freudenberg FST GmbH、Meggitt PLC、AB SKF、Parker Hannifin Corporation、Trelleborg AB、Precision Castparts Corp.、Hutchinson SA、Transdigm Group, Inc.、およびCompagnie de Saint-Gobain S.A.などの主要企業が含まれます。これらのメーカーは、先進材料の開発、精密工学、および厳格な航空宇宙基準への準拠に注力して地位を強化しています。多くの企業は、主要OEMとの買収、パートナーシップ、長期供給契約を通じて能力を拡大しています。軽量エラストマー、高温複合材料、および耐火シール技術への投資は、製品差別化の中心となっています。企業はまた、グローバルなMROサポートネットワークを強化し、迅速な納品と製品寿命の延長を提供しています。デジタル製造、自動成形、および先進的な試験技術は、生産効率を向上させ、航空機の生産率の上昇に対応するのに役立ちます。競争が激化する中、サプライヤーは信頼性、認証の専門知識、およびカスタム設計のシールソリューションを強調し、OEMおよびアフターマーケットチャネルの長期契約を確保しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年8月、AB SKFは米国エルジンにおける精密エラストマー装置航空事業を売却する契約を締結しました。この決定は、航空宇宙シール資産を最適化し、先進的な空力シールソリューションにリソースを再配分するというグループの戦略を支援しました。

- 2025年4月、AB SKFは米国ハノーバーにおけるリングとシール事業の売却を完了しました。この動きは、同社がシールポートフォリオを簡素化し、空力用途で使用される高付加価値の航空宇宙シール技術に焦点を絞るのに役立ちました。

レポートのカバレッジ

この調査レポートは、シールタイプ、航空機タイプ、材料および地理に基づく詳細な分析を提供します。主要市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 商業および防衛部門における世界的な航空機生産の増加に伴い、市場は着実に成長するでしょう。

- 次世代航空機の設計により、軽量で高温耐性のあるシーリング材料の需要が高まるでしょう。

- OEMは耐久性を向上させ、メンテナンスサイクルを短縮するために、より高度なエラストマーと複合材料を採用するでしょう。

- 防衛、貨物、監視ミッションにおけるUAVの拡大が新たなシーリングの機会を生み出します。

- 航空会社がより大きな艦隊を高い利用率で運用するにつれて、MROの需要が増加します。

- デジタル製造と自動化がシールの精度を向上させ、生産リードタイムを短縮します。

- サプライヤーは、エンジン用途向けの耐火性および化学的に安定したシーリング材料により多く投資するでしょう。

- より安全で燃費の良い航空機に対する規制圧力が、高性能シールの必要性を高めます。

- OEMと主要なシーリングメーカー間の長期的な供給パートナーシップが強化されます。

- アジア太平洋地域は、航空機の納入増加とMROインフラの拡大により、より成長の速い地域として浮上します。