市場概要

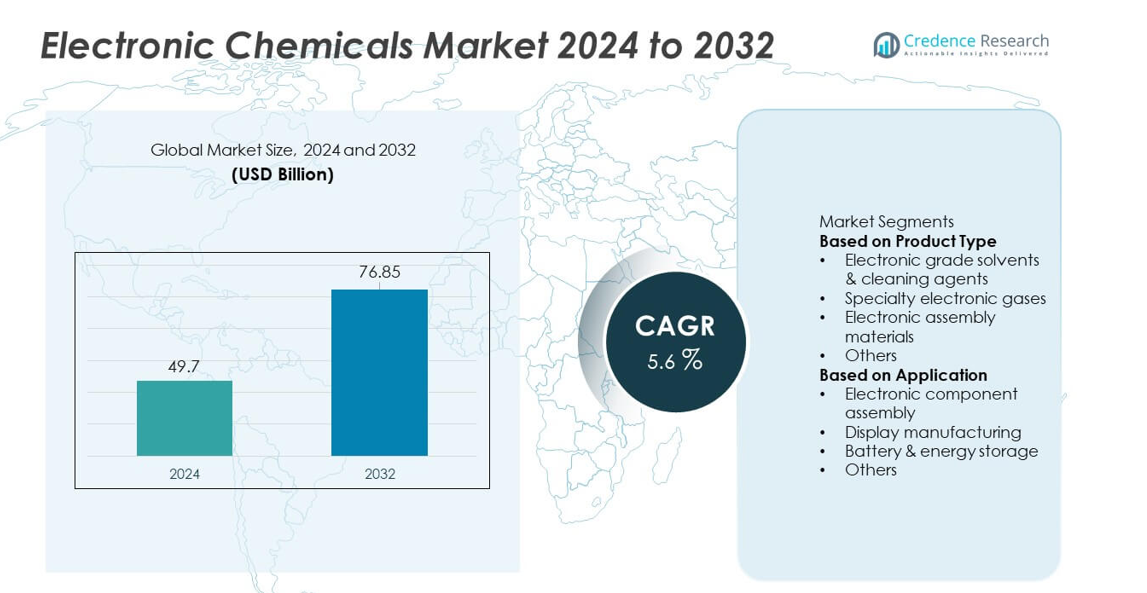

電子化学品市場の規模は2024年に497億米ドルに達し、予測期間中のCAGR 5.6%に支えられ、2032年には768.5億米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 電子化学品市場規模 2024 |

497億米ドル |

| 電子化学品市場、CAGR |

5.6% |

| 電子化学品市場規模 2032 |

768.5億米ドル |

電子化学品市場のトッププレイヤーは、半導体、ディスプレイ、バッテリー製造をサポートする高純度溶剤、特殊ガス、フォトレジスト、先進的な洗浄剤に注力しています。企業は、グローバルな生産ネットワーク、チップメーカーとのパートナーシップ、先進ノードおよびEUVリソグラフィーと互換性のある材料の開発を通じて存在感を強化しています。アジア太平洋地域は、中国、台湾、韓国、日本での強力な半導体製造により、市場の38%を占めています。北米は、ファブ投資の拡大と高性能電子材料の需要の高まりに支えられ、32%を占めています。ヨーロッパは、先進的な電子機器、EVバッテリー生産、精密製造業界全体での厳格な品質基準から恩恵を受け、25%を占めています。

市場の洞察

- 電子化学品市場は2024年に497億米ドルに達し、半導体および電子機器製造全体での需要の高まりに支えられ、5.6%のCAGRで成長する予定です。

- 強力な成長は、チップ生産の拡大、高純度溶剤の消費増加、先進的なリソグラフィーおよびエッチングプロセスで使用される特殊ガスの急速な採用から来ています。

- 主なトレンドには、超純化学品、EUV互換材料、持続可能な低排出フォーミュレーションの使用増加が含まれ、電子グレード溶剤が製品セグメントで37%のシェアを持っています。

- 主要サプライヤーがグローバルな展開を拡大し、サプライチェーンを強化し、次世代半導体ノードおよび高密度パッケージング技術をサポートするために研究開発に投資する中、競争活動が加速しています。

- アジア太平洋地域が38%のシェアでリードし、北米が32%、ヨーロッパが25%に続いており、電子部品組立が42%のシェアでアプリケーションセグメントを支配しており、消費者向け電子機器、EV、コンピューティングデバイスでの強力な成長によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

電子グレードの溶剤と洗浄剤は、ウェハー洗浄、表面準備、半導体製造における汚染管理での強力な使用により、37%のシェアでセグメントをリードしています。これらの化学物質は、先進ノードに必要な高純度の処理をサポートし、5G、AI、自動車用電子機器の生産を拡大するチップメーカーの需要を押し上げています。特殊電子ガスは、エッチング、堆積、リソグラフィー工程での採用が増加しています。電子組立材料は、デバイスの小型化が高性能接着剤、はんだ、封止材の必要性を高める中、注目を集めています。集積回路と高密度パッケージングの生産拡大は、製造工程全体での化学物質需要を引き続き強化しています。

- 例えば、サムスン電子は、先進プロセスノードを使用してチップを大量生産するために専用の華城VラインでEUVウェハー出力を拡大しました。同社のVファブは、成長する世界的な需要に応え、全体的な生産能力を高める戦略の一環として、多数のEUVスキャナーを利用しています。

用途別

電子部品組立は、消費者向け電子機器、EV、産業オートメーションにおける半導体、PCB、マイクロエレクトロニクスデバイスの生産増加に支えられ、42%のシェアで用途セグメントを支配しています。高純度の化学物質は、高密度回路における信頼性、導電性、欠陥のない組立を保証します。ディスプレイ製造は、スマートフォン、テレビ、自動車ディスプレイでのOLED、LCD、先進パネル生産の成長に伴い、重要なシェアを保持しています。リチウムイオンセルの需要増加により、バッテリーとエネルギー貯蔵用途が急速に拡大し、特殊な電解質と高純度の溶剤が必要です。IoTデバイス、データセンター、電動モビリティの成長は、すべての用途領域での化学物質消費を引き続き促進しています。

- 例えば、TSMCの広範なウェハー処理操作は、さまざまな組立および洗浄化学物質の世界的な消費を押し上げています。

主要な成長要因

半導体製造と先進チップ生産の増加

半導体製造の成長は、洗浄、エッチング、フォトリソグラフィー、堆積プロセスで使用される高純度電子化学物質の強い需要を促進します。チップメーカーは、5G、AI、自動車用電子機器、高性能コンピューティングをサポートするために生産能力を拡大し、正確で汚染のない化学物質の必要性を高めています。ノードサイズの縮小は、低欠陥率と改善された歩留まりを保証するより高度な処方を必要とします。アジア、北米、ヨーロッパ全体での新しいファブへの強力な投資は、消費をさらに加速させます。半導体の複雑さが増すにつれ、電子化学物質は信頼性の高い高精度製造を可能にするために不可欠です。

- 例えば、インテルは、世界中のファブで製造プロセスを運営し、堆積前駆体の消費を増加させました。

消費者向け電子機器とスマートデバイスの拡大

スマートフォン、タブレット、ウェアラブル、ゲームデバイス、スマートホームエレクトロニクスの世界的な需要は、組立、ディスプレイ製造、PCB洗浄で使用される化学物質の消費を押し上げます。小型化されたコンポーネントと高密度回路へのシフトは、より高度な材料とより高い化学的純度を必要とします。OLEDとフレキシブルディスプレイの生産も、コーティングとパターニング工程全体での化学物質使用を増加させます。接続されたデバイスの採用が増加する中、メーカーは生産量を拡大し、溶剤、ガス、組立材料の継続的な需要を促進しています。急速な製品刷新サイクルは、消費者向け電子機器のサプライチェーン全体での需要をさらに増幅させます。

- 例えば、ソニーは大量のPlayStation 5を出荷しており、高信頼性のはんだペーストや熱インターフェース材料の消費を増加させています。

電気自動車とエネルギー貯蔵技術の成長

電気自動車とリチウムイオン電池の生産が急速に拡大しており、電極の準備、電解質、セルの組み立てに使用される化学製品の需要が高まっています。高純度の溶剤は安定した電池性能をサポートし、特殊化学品は安全性、導電性、サイクル寿命を向上させます。アジア太平洋、ヨーロッパ、北米のバッテリーギガファクトリーは、大規模な化学調達を促進しています。再生可能エネルギーの統合のためのエネルギー貯蔵システムも、先進材料の使用を拡大しています。EV市場が加速する中、電子化学品は効率的で高品質な電池製造を支える重要な役割を果たしています。

主要なトレンドと機会

高純度および超高純度化学品の使用増加

半導体ノードが5nm以下にスケールするにつれて、製造業者は低金属含有量と最小限の粒子汚染を持つ超高純度化学品を必要としています。このトレンドは、精製技術と特殊化学品の革新を促進します。EUVリソグラフィーと先進的な堆積プロセスの成長は、材料供給者に新たな機会を生み出します。超高純度水、高精度エッチャント、フォトレジスト化学品の需要は、ファブがより複雑な製造ステップを採用するにつれて増加しています。より高い純度レベルと厳しい仕様を提供するサプライヤーは、市場で強力な競争優位性を得ます。

- 例えば、JSR株式会社はEUVスキャナー用に最適化されたフォトレジストを製造しており、これにより先進的な半導体デバイスの大量生産を可能にしています。

持続可能で低排出の化学ソリューションへのシフト

製造業者は、持続可能性の目標と規制の期待に応えるために、環境に優しい溶剤、低GWPの特殊ガス、リサイクル可能な材料を採用しています。グリーンケミストリーの取り組みは、半導体のクリーニングとエッチングのためのより安全で低毒性の製剤の開発を促進します。企業はまた、廃棄物削減、化学リサイクル、エネルギー効率の高い精製技術を探求しています。ESGコンプライアンスへの関心が高まる中、環境に最適化された製品を提供するサプライヤーにとって機会が生まれます。電子産業が炭素削減に向けて取り組む中、持続可能な化学ソリューションは長期的な生産戦略に不可欠なものとなっています。

- 例えば、エア・リキードは、半導体業界の顧客が排出量を削減するのを支援するために、革新的で低地球温暖化係数の先進材料を開発しており、主要な顧客が採用した場合、年間で大幅な炭素排出を回避します。

主要な課題

高い製造コストと極端な純度の必要性

電子化学品は厳格な純度レベル、精密な生産、継続的な品質監視を必要とし、高い製造コストを引き起こします。半導体プロセスで欠陥のない性能を達成するには、先進的な精製装置と厳格な汚染管理が必要です。小規模なサプライヤーは資本集約的な生産要件に苦しみ、市場参入が制限されます。チップノードが縮小するにつれて、仕様がより厳しくなり、研究開発とプロセス検証のコストが増加します。これらの課題は、品質を維持しながら費用を抑えるために生産者に圧力をかけます。

サプライチェーンの脆弱性と原材料の制約

市場は限られた原材料への依存、地政学的緊張、半導体製造拠点の集中により供給の混乱に直面しています。特殊ガス、溶剤、重要な前駆体の不足がファブの運営に影響を及ぼし、生産スケジュールの遅延を引き起こします。物流の課題や化学品価格の変動は、メーカーにとって調達リスクを増大させます。アジア太平洋地域への主要な化学品の依存も、世界のサプライチェーンを不安定にさらしています。地域の製造を強化し、供給源を多様化することが、これらのリスクを軽減するために不可欠です。

地域分析

北米

北米は、強力な半導体製造活動と先進的なチップ製造への投資の増加により、電子化学品市場の32%を占めています。米国は主要ファウンドリーの拡張と国内チップ生産を促進する政府支援のイニシアチブを通じて地域の需要を牽引しています。電気自動車、データセンター、高性能コンピューティングの成長は、高純度溶剤、特殊ガス、組立化学品の消費をさらに増加させます。強力な研究開発能力と化学品供給業者と半導体メーカーの間のパートナーシップが継続的なイノベーションを支えています。カナダは、電子機器の組立とクリーンエネルギー技術の開発の成長を通じて、安定した地域需要を強化しています。

ヨーロッパ

ヨーロッパは、先進的な電子機器製造、強力な規制基準、半導体ファブへの投資の増加に支えられ、25%を占めています。ドイツ、フランス、オランダなどの国々は、高純度洗浄剤、フォトレジスト化学品、精密チップ製造やディスプレイ技術に使用される特殊ガスの需要を牽引しています。地域のEVセクターの成長は、バッテリー関連化学品の消費を促進し、持続可能性の目標は環境に優しい製剤の採用を推進します。EUの半導体主権を強化し、地元生産能力を拡大するイニシアチブは、市場成長をさらに強化します。化学品供給業者、研究機関、OEM間の協力が長期的な発展を支えています。

アジア太平洋

アジア太平洋は、中国、台湾、韓国、日本での大規模な半導体製造により、38%を占めています。地域の消費者電子機器、ディスプレイ、リチウムイオンバッテリー生産におけるリーダーシップが、超高純度溶剤、エッチャント、堆積ガス、組立材料の広範な需要を促進しています。5Gインフラの拡大と電動モビリティの急速な成長は、化学品消費をさらに強化します。主要ファウンドリーによる新しいファブや能力拡張への大規模な投資が、アジア太平洋を電子化学品の世界的な拠点としての地位を強化しています。東南アジアの新興市場も、電子機器の組立と部品製造の拡大を通じて貢献しています。

ラテンアメリカ

ラテンアメリカは、電子機器の組立の増加、再生可能エネルギー技術の採用の増加、バッテリー製造への投資の増加に支えられ、3%を占めています。ブラジルとメキシコは、自動車用電子機器の生産拡大と消費者向けデバイスの需要増加を通じて地域をリードしています。地域の半導体開発の遅れが大規模な化学品消費を制限していますが、産業オートメーションとEV部品生産への関心の高まりが安定した機会を提供しています。製造インフラの改善と政府の支援政策が、地域の世界的なサプライチェーンにおける役割を徐々に強化し、基本的な溶剤、洗浄剤、組立材料の需要を押し上げています。

中東・アフリカ

中東およびアフリカ地域は、エレクトロニクス組立作業の新興、スマートデバイスの採用の増加、再生可能エネルギーおよびバッテリー関連産業の成長により、2%のシェアを占めています。UAEやサウジアラビアなどの湾岸諸国は、高度な製造業とハイテククラスターに投資し、特殊な電子化学品の需要を支えています。アフリカでは、主要経済圏での通信拡大と消費者向け電子機器の使用が増加するにつれて、徐々に成長を示しています。半導体製造の制限により大量消費は制限されていますが、進行中のデジタルトランスフォーメーションと技術投資により、化学品サプライヤーにとって選ばれた高成長市場での機会が生まれています。

市場セグメンテーション:

製品タイプ別

- 電子グレード溶剤&クリーニング剤

- 特殊電子ガス

- 電子組立材料

- その他

用途別

- 電子部品組立

- ディスプレイ製造

- バッテリー&エネルギー貯蔵

- その他

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東&アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

電子化学品市場の主要企業には、Air Liquide S.A.、Arkema S.A.、Avantor Inc.、BASF SE、Brewer Science Inc.、Cabot Microelectronics Corporation、Chemours Company、Covestro AG、Dongjin Semichem Co. Ltd.、およびDow Inc.が含まれます。これらの企業は、半導体製造に不可欠な高純度化学品、特殊ガス、先進的なフォトレジスト、精密クリーニング剤を開発することで競争しています。市場のリーダーは、チップメーカーとの戦略的パートナーシップ、新しい精製技術への投資、主要な半導体拠点での生産施設の拡張を通じて地位を強化しています。多くの企業は、先進ノード、EUVリソグラフィー、高密度パッケージングをサポートする材料の供給に注力しています。環境に優しく低汚染の製剤に対する需要の増加は、供給基盤全体での革新を促進しています。企業はまた、安定したサプライチェーンを確保し、エレクトロニクス、ディスプレイ、バッテリーメーカーからの需要の増加に対応するために、買収とグローバルな展開を追求しています。継続的な研究開発投資と主要ファブとの技術整合性は、競争上の差別化の中心となっています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ダウ・インク

- ブリューワー・サイエンス・インク

- エア・リキード S.A.

- コベストロ AG

- ケモアーズ・カンパニー

- 東進セミケム株式会社

- BASF SE

- キャボット・マイクロエレクトロニクス・コーポレーション

- アルケマ S.A.

- アバントール・インク

最近の動向

- 2025年11月、BASF SEはエア・リキード S.A.(上海子会社を通じて)および第三者である中国のエネルギー会社シェンエネルギーと協力協定を締結し、バイオメタン原料を使用した低炭素MDIの生産を行うことを発表しました。

- 2025年10月、BASF SEはドイツのルートヴィヒスハーフェンに新しい電子グレードの水酸化アンモニウム(NH₄OH EG)工場を建設し、半導体製造におけるウェハー洗浄、エッチング、その他の精密プロセスをサポートすることを発表しました。

- 2025年5月、ブリューワー・サイエンス・インクは、先進的な化合物半導体および3D統合のための高収率ウェハー薄化を可能にするBrewerBOND®材料を含む先進材料のイノベーションを、CS MANTECHおよびECTC業界会議で展示することを発表しました。

レポートのカバレッジ

この調査レポートは、製品タイプ、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を示します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、業界を形成する市場動向、規制の状況、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 半導体ノードが縮小し続けるにつれて、超高純度化学品の需要が増加します。

- 先進的なリソグラフィーを支えるために、EUV対応材料への投資が増加します。

- EVおよびバッテリー製造の成長により、高純度溶剤および電解質の消費が促進されます。

- OLED、マイクロLED、フレキシブルディスプレイの生産が特殊コーティング化学品の需要を拡大します。

- アジア、北米、ヨーロッパでのチップ製造能力の追加が長期的な化学品調達を強化します。

- 持続可能で低毒性、低GWPの化学製品の採用が広がります。

- 自動化とデジタルモニタリングがファブでの化学品取り扱いと純度管理を向上させます。

- 単一ソース地域への依存を減らすために、サプライチェーンの多様化が加速します。

- 高密度パッケージングと3Dチップアーキテクチャが先進的な組立材料の需要を増加させます。

- 化学品サプライヤーと半導体メーカーの協力が次世代プロセス要件をサポートするために深まります。